Налог на прибыль во франции

Налог на прибыль во франции — Миграция

Франция — одно из ключевых государств-членов Европейского Союза и Европейского Экономического Сообщества. Данное обстоятельство имеет как положительные, так и отрицательные последствия, в частности, в области фискальных механизмов. Налоги во Франции традиционно считаются одними из самых высоких в Западной Европе, что непосредственно связано с исключительно значимой ролью страны на политической и экономической арене Европы. В государстве установлена двухступенчатая система обложения, поскольку налоги во Франции взимаются как на общегосударственном, так и на местном уровне. Это типично для многих стран Европы.

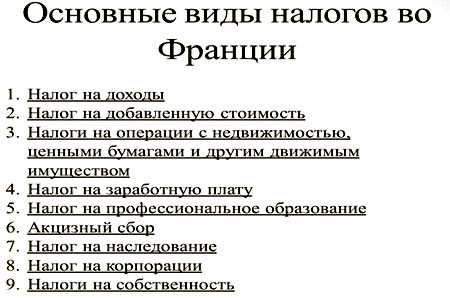

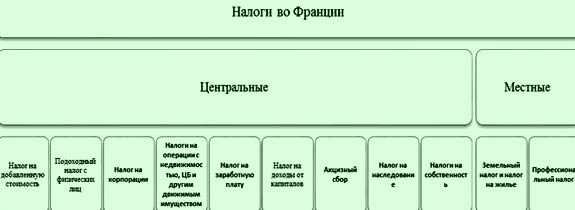

Основные налоги во Франции можно условно разделить на три крупные группы:

- с доходов (как юридических, так и физических лиц);

- потребительские (акцизные сборы, НДС);

- на имущество и капитал субъекта (налог на недвижимость, на транспортные средства и прочие).

Что платят физлица

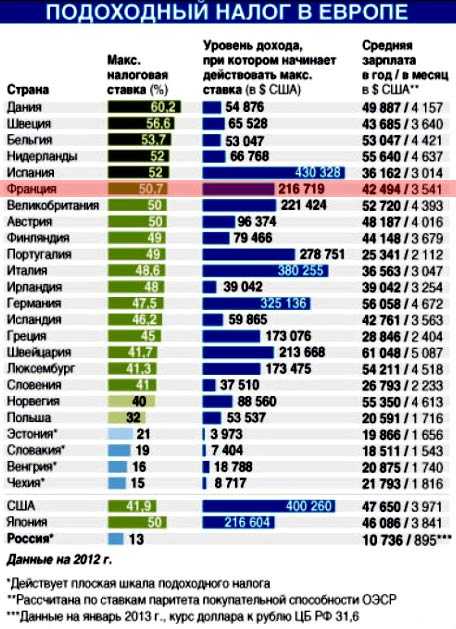

Все субъекты, которые интересуются тем, какой налог во Франции им придется уплачивать со своих доходов, зачастую оказываются неприятно удивлены полученным ответом, потому что ставки очень и очень значительные, в особенности для тех категорий населения, которые имеют чрезвычайно высокие доходы. Подоходный налог во Франции несколько лет назад претерпел значительные изменения, и повышения ставок вызвали большой общественный резонанс. Многие категории населения поддержали политику правительства в отношении сверхбогатых граждан, но при этом был ряд видных деятелей, которые предпочли демонстративно отказаться от французского гражданства, дабы избежать чрезмерных отчислений. Для того чтобы узнать, сколько процентов налог во Франции должно уплатить то или иное физлицо, необходимо сначала определить, к какой группе плательщиков данный человек относится. От этого будет зависеть размер ставок, применяемых к поступлениям. Подоходный налог во Франции установлен по прогрессивной шкале, которая традиционно считается более социально справедливой, позволяет избежать так называемой «уравниловки» в налогообложении разных слоев населения. Диапазон величин составляет от 0 до 56%. Если сравнивать французский подоходный налог с аналогичным по крупнейшим западноевропейским странам, а также США, то можно сделать вывод, что именно здесь установлены самые высокие ставки.

Чтобы рассчитать, какой налог во Франции подлежит уплате с поступлений гражданина, необходимо также обратить внимание на семейное положение. Дело в том, что подоходный платеж рассчитывается по-разному для одиноких граждан и для членов их семей. Важны и другие нюансы:

- гражданин может быть разведен, но иметь несовершеннолетнего ребенка;

- при налогообложении семей учитывается также количество малолетних детей и другие обстоятельства.

При определении базы при расчете НДФЛ крайне важно перед оплатой произвести все необходимые вычеты из полученных средств — другими словами, вычесть все расходы, которые не облагаются (например, на медицинское обслуживание, на образование детей, расходы по обеспечению членов семьи, которые не имеют собственного источника средств, и так далее). Грамотное использование вычетов позволяет значительно уменьшить базу. Отдельные льготы предоставляются некоторым категориям граждан: военнослужащим, лицам, которые осуществляют активную благотворительную деятельность, и так далее. Все обстоятельства, на которые ссылается плательщик для получения льгот, должны быть надлежащим образом подтверждены официальными документами.

Помимо подоходного налога трудоустроенные граждане также уплачивают суммы по социальному и медицинскому страхованию. Они удерживаются работодателем из зарплаты сотрудника.

Фискальные обязательства предприятий

Налог на прибыль во Франции обязаны уплачивать все юридические лица, занимающиеся той или иной коммерческой деятельностью. Не только предприятия-резиденты, но и иностранные корпорации определены в законодательстве. Налог на прибыль во Франции для нерезидентов распространяется на всю прибыль, полученную на французской территории. Чтобы определить, сколько процентов налог во Франции должно перевести в бюджет коммерческое предприятие, надо сначала рассчитать сумму чистой прибыли за отчетный период. Это связано с тем, что для корпоративного налога установлена прогрессивная ставка:

- Если сумма ЧД за год не превышает 38120 евро, для плательщика устанавливается сниженная ставка —15%.

- В случае превышения вышеуказанного размера ЧД предприятие будет платить на общих основаниях по ставке 33,33%.

При определении общего размера ЧП из всех поступлений компании за год вычитаются расходы и убытки, связанные с коммерческой деятельностью.

Налог на добавленную стоимость

Многие специалисты считают, что НДС изначально ведет свое происхождение именно из Франции. В данном государстве он имеет чрезвычайно обширную сферу применения, обеспечивает значительный объем поступлений в государственный бюджет. При этом предусмотрен ряд товаров/услуг, в стоимость которых не включаются надбавки, например, образовательные и медицинские услуги, а также деятельность казино.

- Обычная ставка НДС во Франции установлена в размере 20%.

- Для некоторых товаров/услуг может применяться повышенная ставка — до 33%. Это касается в основном предметов роскоши, алкогольной и табачной продукции и так далее.

Как поступать с недвижимостью

Как собственники, так и арендаторы недвижимого имущества обязаны уплачивать соответствующий взнос. Чтобы определить, какой налог во Франции следует внести в казну с того либо иного объекта, нужно учитывать различные характеристики имущества, в том числе, его стоимость, местонахождение, целевое назначение и многое другое. При этом если арендаторы жилой недвижимости относятся к числу малообеспеченных лиц, они имеют возможность получить освобождение от обязательной уплаты данного налога. При продаже недвижимости также придется понести значительные расходы, в частности, оплату нотариальных услуг и пошлину при оформлении договора купли-продажи. Кроме того, продавец будет выступать плательщиком налога на прирост капитала — в том случае, если цена продажи недвижимого имущества будет выше цены его покупки. Если продавец владел проданным недвижимым имуществом более 5 лет, он получает право на льготы — при уплате налога на прирост капитала применяется сниженная ставка. Если же гражданин владел таким имуществом свыше 22 лет, то он вообще освобождается от уплаты налога на прирост капитала.

Чтобы гарантированно правильно определить базу для налогообложения доходов во Франции, обратитесь к консультантам «Прифинанса» – они не только предоставят актуальную информацию о действующих нормах, но и подскажут варианты оптимизации выплат.

prifinance.com

Особенности налоговой системы Франции

Одним из крупнейших унитарных государств современной Европы является Франция. Налоги, существующие в этой стране, можно условно разделить на три крупных блока; косвенные налоги, включаемые в цену товара, или налоги на потребление, налоги на прибыль (доход) и налоги на собственность.

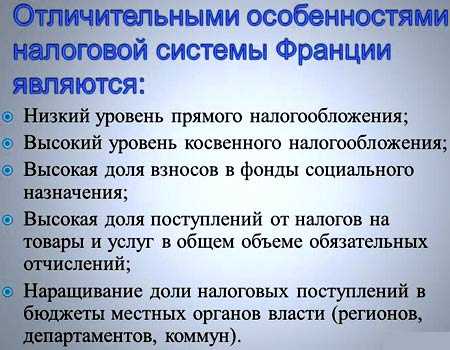

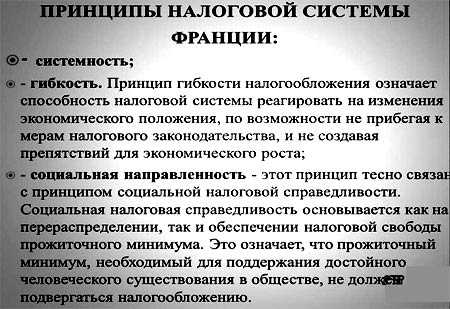

Налоговая система Франции представляет собой очень своеобразную совокупность налогов и сборов. Она формировалась многие десятилетия, отражая исторические и культурные особенности страны. В настоящее время система стабильна в отношении перечня взимаемых налогов и сборов, правил их применения. Ставки же налогов ежегодно пересматриваются с учетом экономической ситуации и направлении экономико-социальной политики государства. Среди главных черт французской налоговой системы следовало бы выделить такие, как социальная направленность, преобладание косвенных налогов, особая роль подоходного налога, учет территориальных аспектов, гибкость системы в сочетании со строгостью, широкая система льгот и скидок, открытость для международных налоговых соглашений.

Рассматривая налоговую систему Франции в сравнении с российской, можно говорить о ее большей эффективности. Многие ее достоинства почти зеркально проецируются в область проблем российской налоговой системы: слабый территориальный аспект, низкая собираемость, слабо выраженные социальные функции, противоречивость многих налогов. Но здесь следует учитывать период времени, в течение которого развивались системы. Российская налоговая система только формируется. Ее преимущества заключаются в том, что в собственном развитии она может использовать опыт многих стран мира. Французский опыт также был бы полезен. Среди черт, которые можно позаимствовать у французской налоговой системы, можно в первую очередь назвать социальную направленность и территориальный аспект.

Рассматривая налоги Франции в международном аспекте, можно отметить значительное количество международных налоговых соглашений. При всей самобытности своей системы страна стремится к сближению с налоговыми системами других стран мира. Это является положительной тенденцией в контексте мировой налоговой гармонизации.

Налоги и сборы формируют около 90% бюджета государства. Сборы осуществляются единой службой. Основные виды налогов — косвенные, прямые, гербовые сборы. Преобладают косвенные налоги. 50% от косвенных налогов составляют НДС. Существует строгое деление на местные налоги и налоги, идущие в центральный бюджет.

Основные федеральные налоги:

- НДС;

- подоходный налог с физических лиц; налог на прибыль предприятий;

- пошлины на нефтепродукты;

- акцизы (кроме обычных продуктов к акцизным относят спички, минеральную воду, услуги авиатранспорта);

- налог на собственность;

- таможенные пошлины;

- налог на прибыль от ценных бумаг и др.

Основные местные налоги:

- туристский сбор;

- налог на семью (состоит из трех налогов: на жилье, земельный налог на здания и постройки, налог на землю);

- налог на профессию;

- налог на уборку территории;

- налог на использование коммуникаций;

- налог на продажу зданий.

В целом, местные налоги составляют 30% общего налогового бремени, они же наполняют 40% местных бюджетов.

Налоговая система Франции интересна тем, что именно в этой стране был разработан и впервые в 1954 г. внедрен налог на добавленную стоимость. Налоговая система нацелена в основном на обложение потребления. Налоги на доходы и на собственность являются умеренными. Отличительная черта налоговой системы Франции — высокая доля взносов в фонды социального назначения (ФСН). Так, сумма взносов в ФСН в структуре обязательных отчислений составляют 43,3%, что значительно превосходит крупнейшие развитые страны: в Германии — 37,4%, Великобритании — 18,5, США — 29,7.

Налоговые поступления в доход бюджета центрального правительства Франции составляют более 93%. Местные налоги составляют около 40% доходной базы местных органов управления. Преобладают два вида местных налога: налог на предприятия и налог на семью. Налоговая система страны вырабатывается и осуществляется в целях развития экономики.

Эластичность налоговой системы заключается в том, что ежегодно в соответствии с изменениями политической и экономической конъюнктуры законодательно уточняются ставки налогов. Правила же применения налогов обычно стабильны в течение ряда лет.

В настоящее время применяются стандартная и пониженная ставки НДС, равные соответственно 20,6 и 5,5%. Пониженная ставка применяется по отношению к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, книгам, грузовым и пассажирским перевозкам, обедам для работников предприятий, культурным и культурно-зрелищным мероприятиям, туристический и гостиничным услугам. Французское законодательство предусматривает ряд существенных льгот по НДС: в их рамках от налогообложения освобождаются:

- малые предприятия — в том случае, если их оборот за финансовый год не превысил указанной в законе суммы. В этом случае подобные предприятия имеют право применить льготу начиная с года, следующего за отчетным (ст. 25 финансового законодательства Франции):

- все операции, связанные с экспортом. Субъекты предпринимательства осуществляющие экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг):

- банковская и финансовая деятельность:

- услуги частных врачей и преподавателей:

- сельское хозяйство и рыболовство:

- государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Важным источником доходов бюджета служат акцизы. Перечень подакцизных товаров во Франции достаточно широк. Акцизы взимаются с нефтепродуктов, электроэнергии, крепких спиртных напитков, пива, минеральной воды, табачных изделий, масличных, зерновых, сахара, спичек и зажигалок, кондитерских изделий, драгоценных металлов и ювелирных изделий, произведений искусства и антиквариата, страховых и биржевых операций, игорного бизнеса, зрелищных мероприятий, телевизионной рекламы.

К числу налогов на потребление относятся и таможенные пошлины, которые могут взиматься по специфическим или адвалорным ставкам и выступают, помимо источника доходов бюджета, важным инструментом экономической политики государства, направленным на защиту национальной промышленности и сельского хозяйства.

Среди прямых налогов важнейшую роль играет налог на прибыль (доход) корпораций и физических лиц.

Налог на прибыль корпораций взимается с частных и государственных компаний, ассоциаций и партнерств, занимающихся предпринимательской деятельностью и не освобожденных от этого налога. Как резиденты, так и нерезиденты уплачивают данный налог в части прибыли, полученной от деятельности во Франции. Налогооблагаемой базой является годовая прибыль корпорации, декларацию о которой каждое предприятие представляет в налоговые органы до 1 апреля года, следующего за отчетным. До окончательного расчета с бюджетом корпорация ежеквартально вносит авансовые платежи. Стандартная ставка налога равна 33,33%, однако существуют и пониженные ставки, которые применяются к доходам от земельных участков, сельскохозяйственных ферм и ценных бумаг и варьируются от 10 до 24%. От данного налога могут быть освобождены при соблюдении ряда условий сельскохозяйственные кооперативы и инвестиционные компании. Кроме того, французское законодательство предоставляет льготу по учету убытка компании в течение последующих 5 лет.

Подоходный налог с физических лиц взимается со всех поступлений, полученных физическим лицом в течение года, включая заработную плату, пенсию, ренту, доходы от всех видов коммерческой и некоммерческой деятельности, вознаграждений. Налог взимается по доходам как от источников во Франции, так и от зарубежных. Кроме того, подлежат обложению доходы разового характера, связанные с передачей прав собственности по движимому и недвижимому имуществу, ценным бумагам. Ставки подоходного налога носят прогрессивный характер. Наивысшая ставка установлена для доходов, превышающих указанную в законе сумму. Законодательство Франции предусматривает необлагаемый минимум, а также определенные вычеты из налогооблагаемой базы (например, целевые пособия на питание) и специальные скидки дня слабозащищенных в социальном плане категорий населения, таких как пенсионеры, инвалиды. С начала 1990-х годов дополнительно к подоходному налогу введены специальные социальные отчисления. Их ставка, установленная для физических лиц-резидентов, составляет 2,4%.

Во Франции приняты специальные правила, регламентирующие налогообложение доходов, намученных от операций с собственностью (недвижимостью, движимым имуществом, ценными бумагами):

- прибыль от продажи недвижимого имущества включается в налогооблагаемый доход в год фактической продажи. Ставка налога зависит от срока, в течение которого недвижимость находилась в собственности продавца. Нулевая ставка применяется для недвижимости, срок владения которой превышает 32 года;

- с прибыли от операций с движимым имуществом налог взимается только в том случае, если она получена по сделке, превышающей определенную сумму. При соблюдении этого условия в зависимости от категории имущества применяются ставки 4 и 5%. Ставка 7% установлена для различных категорий предметов искусства, а специальная ставка 7,5% — для сделок с драгоценными металлами;

- прибыль от операций с ценными бумагами, размер которой превышает определенный предел, облагается по ставке 16%.

Помимо подоходного налога на размер фактической оплаты труда работников оказывает влияние ряд сборов, уплачиваемых работодателем, объектом налогообложения по которым служит фонд оплаты труда работников. Рассмотрим основные из вышеупомянутых сборов.

- Социальный налог на заработную плату. Объект налогообложения — годовой фонд оплаты труда (ФОТ) сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога носят прогрессивный характер: от 4,5 до 13,5%.

- Налог на развитие профессионального образования. Объект налогообложения — годовой ФОТ сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога — 0,5%, с надбавкой — 0,1%.

- Сбор на профессиональную подготовку. Если на предприятии более 10 сотрудников, то собственник обязан финансировать долгосрочную профессиональную подготовку работников. На эти цели взимается специальный налог в размере 1,2% годового ФОТ сотрудника. Если предприятие использует временную рабочую силу, то размер ставки возрастает до 2% годового ФОТ сотрудника. Кроме того, существует дополнительный сбор в размере 0,3% годового ФОТ сотрудника на профессиональную подготовку молодежи.

- Сбор на строительство жилья. Объект налогообложения — годовой ФО сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставка налога — 0,65%. Кроме того, если на предприятии более 10 сотрудников, оно обязано участвовать в финансировании жилищного строительства в виде ссуд для работников или прямых инвестиций в строительство жилья.

Третий крупный источник государственных доходов Франции — налоги на собственность и имущество (здания, промышленные и сельскохозяйственные предприятия, движимое имущество, фондовые активы). Налог на собственность Франции носит прогрессивный характер, однако существует ограничение, согласно которому сумма подоходного налога и налога на собственность не должна превышать 85% всего дохода.

Хотелось бы отметить, что во французской налоговой системе принят налог на здания, принадлежащие иностранным компаниям, который носит дискриминационный, с нашей точки зрения, характер. Этим налогом (ставка 3%) облагается недвижимость всех иностранных компаний, головной офис которых находится за пределами Франции, в то время как максимальная ставка налога на собственность для французских компаний составляет 1,5%.

Кроме того, существуют следующие налоги на собственность:

- при сдаче в аренду недвижимости, годовая арендная плата за которую превышает установленный предел, с арендодателя взимается налог на аренду по стандартной ставке 2,5%;

- налог на транспортные средства взимается с автомобилей, принадлежащих или используемых корпорациями (за исключением автомобилей старше 10 лет или являющихся объектом деятельности компании). Ставки установлены в зависимости от мощности двигателя;

- налог на отдельные виды автотранспортных средств, взимающийся с автомобилей, общий вес которых превышает 16 т. Ставки зависят от типа и веса автомобиля и могут быть ежеквартальные и ежедневные — в размере 1/25 ежеквартальной ставки. При осуществлении международных перевозок с автомобилей, зарегистрированных за границей, этот налог взимается на таможне (за исключением случаев, когда освобождение от него предусмотрено международными договорами);

- регистрационный налог взимается при оформлении документов по сделкам. Ставки налога дифференцированы в зависимости от вида сделки. Например, при передаче права собственности на имущество они составляют от 13,4 до 15,4%; при создании компании — 1%; при передаче доли участия — от 1 до 4,8%. Для некоторых случаев применяется фиксированный регистрационный налог.

Достаточно развита во Франции и система местного налогообложения. Общая величина местных бюджетов достигает 60% бюджета страны.

Местные органы власти могут дополнительно вводить на своей территории, следующие местные налоги и сборы:

- налог на уборку территорий;

- земельный налог на застроенные участки;

- земельный налог на незастроенные участки;

- налог на жилье;

- профессиональный налог;

- пошлину на содержание сельскохозяйственной палаты;

- пошлину на содержание торгово-промышленной палаты;

- пошлину на содержание палаты ремесел;

- местные сборы на освоение рудников;

- сборы на установку электроосвещения;

- пошлины на используемое оборудование;

- налог на продажу зданий;

- пошлины на автотранспортные средства;

- налог на превышение допустимого лимита плотности застройки;

- налог на превышение предела удельной занятости площади;

- налог на озеленение.

При формировании бюджета местные органы власти самостоятельно определяют ставки относящихся к их компетенции налогов, однако их величина не может превышать законодательно установленного центральными властями максимального уровня. На практике основными источниками доходов местных бюджетов являются земельный налог на застроенные участки, земельный налог на незастроенные участки, налог на жилье и профессиональный налог. Рассмотрим эти налоги несколько подробнее.

Земельным налогом на застроенные участки облагается стоимость недвижимости и участков, предназначенных для коммерческого или промышленного использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка. Существуют следующие льготы по налогу:

- стоимость государственной собственности;

- здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования;

- жилье, принадлежащее физическим лицам в возрасте старше 75 лет, а также лицам, получающим пособия из общественных фондов или пособия по инвалидности.

Налогооблагаемой базой по налогу на незастроенные участки является 80% кадастровой арендной стоимости незастроенного участка (полей, лесов, болот, участка под застройку). От уплаты данного налога освобождены участки, находящиеся в государственной собственности. Кроме того, временно могут быть освобождены от него территории с искусственными лесонасаждениями и участки, предназначенные для развития сельскохозяйственного производства.

Налог на жилье платится собственником жилья или его арендатором. Малообеспеченные лица могут быть полностью или частично освобождены от данного налога по месту основного проживания.

Профессиональный налог вносится лицами, которые постоянно занимаются деятельностью, не вознаграждаемой заработной платой. Расчет данного налога осуществляется исходя из суммы следующих показателей:

- арендной стоимости недвижимости, используемой налогоплательщиком для осуществления профессиональной деятельности;

- процента заработной платы (обычно 18%), уплачиваемого налогоплательщиком своим сотрудникам, а также полученного им дохода (обычно 10%). Сумма умножается на налоговую ставку, устанавливаемую местными органами власти. При этом законодательство предусматривает верхнее ограничение размера данного налога — его рассчитанная сумма не должна превышать 3,5% произведенной добавленной стоимости.

isfic.info

Общие данные

Франция, несмотря на проблемы, внутри страны и мощное давление извне, продолжает оставаться одной из самых богатых и экономически стабильных стран Европейского Союза.

Налогообложение во Франции предполагает социальную направленность, а также весьма обширную систему скидок и всевозможных бонусов от государства. В 2018 году налоги в этом государстве условно делятся на 3 крупные группы:

- Налоги с доходов.

- Налоги на расходы.

- Местные выплаты.

Важно знать, что во французском государстве предполагается двухступенчатая оплата налогов. Это актуально для каждого, кто имеет официальный источник доходов. Первый раз выплачиваются социальные налоги для физических лиц. Эти выплаты могут высчитываться из зарплаты сотрудника французского предприятия.

Из этих налогов власти страны выплачивают компенсации на посещение государственных лечебниц, приобретение медикаментов, а также пособие по безработице. Если сотрудник французского предприятия не является подпольным миллионером, то социальные налоги для физических лиц обойдутся ему в 18 — 20 процентов от «грязной» заработной платы.  Второй раз налоги для физических лиц выплачиваются с совокупного годового дохода. То есть, платить придется один раз в двенадцать месяцев. Запрос, предполагающий предоставление корректных данных относительно декларации об имеющихся доходах, приходит сотруднику французского предприятия по почте. Обычно это происходит в первой декаде февраля.

Второй раз налоги для физических лиц выплачиваются с совокупного годового дохода. То есть, платить придется один раз в двенадцать месяцев. Запрос, предполагающий предоставление корректных данных относительно декларации об имеющихся доходах, приходит сотруднику французского предприятия по почте. Обычно это происходит в первой декаде февраля.

Пришедший документ необходимо корректно заполнить и выслать в местный налоговый центр. Этот центр является своеобразным аналогом российской налоговой инспекции. Сделать это нужно как можно скорее. Крайний срок датируется двадцатыми числами марта. Согласно существующему французскому законодательству, последний день подачи документа — 24 марта.

Какие налоги выплачиваются французским властям

В 2018 году власти Франции требуют выплату следующих налогов:

- на прибыль;

- на общества;

- подоходный;

- на богатство;

- НДС.

Особенности оплаты «прибыльного» налога

Налог на прибыль рассчитывается в зависимости от нескольких факторов.  В первую очередь учитывается размер прибыли налогоплательщика. Также учитывается наличие среди членов семьи юридического лица иждивенцев. Ими могут быть как несовершеннолетние дети, так и родители-старики или супруги-инвалиды. Кроме того, налог на прибыль может быть рассчитан в зависимости от типа юридического лица.

В первую очередь учитывается размер прибыли налогоплательщика. Также учитывается наличие среди членов семьи юридического лица иждивенцев. Ими могут быть как несовершеннолетние дети, так и родители-старики или супруги-инвалиды. Кроме того, налог на прибыль может быть рассчитан в зависимости от типа юридического лица.

Так, 36 процентов предназначено к оплате для крупных юридических лиц. 33 процента должны выплачивать средние и малые организации. Кроме того, это процент актуален для тех организаций, где половина капитала является собственностью физических лиц.

Критерии оплаты подоходного налога

Подоходный налог во Франции актуален вовсе не для отдельных физических лиц, но для всей семьи налогоплательщика. В некоторых случаях этот налог определяется как налог с домашнего хозяйства. Под семьей налогоплательщика понимаются его дети, не достигшие восемнадцатилетнего возраста, а также супруги.

Также членами семьи считаются молодые люди, не достигшие двадцати одного года и студенты, возраст которых моложе 25 лет. Для всей семьи налогоплательщика может быть вычислена налоговая база. Это определяется как совокупный двенадцатимесячный доход каждого из членов семьи налогоплательщика. При этом учитывается и вычет некоторых расходов. Эти расходы не предназначаются для налогообложения.

Следующим этапом является деление суммарной семейной налоговой базы на коэффициент размера «ячейки общества». В итоге можно говорить об облагаемой налогом доле 1 члена семьи налогоплательщика.

Иными словами, имеется в виду средний доход всех членов французской семьи. Этот коэффициент способствует определению величины ставки актуального налога, который предстоит выплачивать конкретному семейству.

Не так давно говорилось о том, что ставки актуального дохода во французском государстве являются несоразмерно высокими.

Для владельцев миллионов ставки предполагают семьдесят пять процентов.

Вычеты французской налоговой системы

Во французском государстве активно применяется система налоговых вычетов. Это способствует снижению налоговой базы, а в некоторых случаях и ставки.

Так, налоговая база подоходного налога в 2018 году предполагает вычитание:

- всех расходов, которые были понесены членами семьи налогоплательщика, имеющими постоянное место работы;

- всех расходов, связанных с приобретением недвижимости для своего семейства;

- всех расходов, необходимых для обеспечения безопасности семье, проживающей в квартире или доме;

- медицинских расходов;

- социальных расходов;

- расходов, предназначающихся для содержания детей в детских садиках или яслях;

- расходов, предназначающихся для обучения детей налогоплательщика в высших школах или колледжах;

- расходов на приобретение медикаментов;

- расходов, необходимых для содержания членов семьи, которые не могут содержать себя сами (инвалиды, тяжелобольные).

Также принимается в расчет вычитывание за детей лица, несущего военную службу. Это актуально даже тогда, когда ребенок достигает восемнадцатилетнего возраста и даже имеет собственную семью.

Также принимается в расчет вычитывание за детей лица, несущего военную службу. Это актуально даже тогда, когда ребенок достигает восемнадцатилетнего возраста и даже имеет собственную семью.

«Бонусы» для лиц, несущих военную службу могут быть высчитаны точно по такой же схеме. Кроме того, специфические бонусы предназначаются для тех лиц, которые материально активно помогают родителям, также имеющим постоянное место работы. Когда на бонусы претендует человек, активно оказывающий благотворительность, он должен доказать это при помощи выписок с банковского счета.

Критерии оплаты НДС

Французское государство считается родиной НДС. Этот налог является актуальным с середины пятидесятых годов двадцатого столетия. Налогом облагается продающая цена на услуги и товары.

Во французском государстве существует ряд лиц, которые могут претендовать на определенные бонусы от налоговой системы. Порядок выплаты НДС для них упрощен. Для таких налогоплательщиков налог рассчитывается по годовым итогам. Квартальные декларации не учитываются. Однако учитываются ежеквартальные внесения выплачиваемых авансов. Такой бонус актуален для предприятий, которые имеют оборот не ниже 230 000 евро.

От выплаты НДС освобождаются:

- Врачи.

- Преподаватели и учителя.

- Меценаты и благотворители.

- Различные виды страхования.

Примечательно, но французское законодательство освобождает от уплаты НДС владельцев казино и различных лотерей.

Особенности уплаты налога на недвижимость

Особое место в налогообложении французского государства имеет один важный налог. Это налог на недвижимость во Франции. Совершать выплаты необходимо владельцам:

- арендованных помещений, в которых имеется мебель;

- арендуемого имущества, в котором нет мебели;

- имущества на территории французского государства (квартира или дом могут быть предоставлены в аренду любому лицу).

Если владелец квартиры или дома планирует продать свое имущество, то ему также предстоит выплатить налог государству. В этом случае выплата будет определяться как налог на прирост капитала.

Особенности уплаты налога на прибыль

В налогообложении французского государства существует особый налог. Это налог на прибыль. Сегодня налог на прибыль полностью зависит от организационной и правовой системы любой организации.  После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

После того как была выбрана юридическая структура, владелец организации, обязующийся выплатить налог на прибыль, точно сказочный богатырь на распутье, должен сделать выбор в соответствующем режиме. Всего для налога на прибыль имеется 2 способа выявления прибыли: реальный режим дохода и режим микропредприятий.

Для уточнения факта, с какими еще тонкостями предстоит столкнуться человеку, обязанному выплачивать налог на прибыль, необходимо проконсультироваться с высококвалифицированным юристом.

Хорошая новость

Не так давно премьер-министр французского государства высказался относительно того, что процент, который приходится выплачивать многим гражданам страны, является неоправданно высоким. Премьер-министр отметил, что с течением времени желал бы снизить процент подоходного налога.  Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

Премьер отметил, что законопроект, который готовится к подписанию, будет максимально ясным. Наличие некоего скрытого плана не предусматривается.

Важно учесть

В 2018 году необходимо строго учесть факт того, что в приобретение объекта никогда не могут быть включены нотариальные налоги. Также обращается внимание на расходы, состоящие из гонорара, который выплачивается специалисту нотариальных услуг. Кроме того, специалисты не учитывают разнообразные затраты и пошлины за госрегистрирование.

Налог на жилье обязателен для выплат. Это касается как владельцев жилых домов, так и тех, кто арендует помещение. Если лицо позиционируется как малообеспеченное, то оно нередко полностью или частично освобождается от необходимых выплат.

Актуальная информация

Если человек работает во Франции только первый год и налогами еще не облагался, он обязуется самостоятельно посетить соответствующую организацию. Там он должен потребовать, чтобы ему на руки была выдана декларация.

В противном случае негативных последствий избежать, к сожалению, не удастся. Декларация должна быть тотчас отослана в налоговую службу французского государства. При этом налогоплательщик обязательно должен сделать соответствующую отметку, свидетельствующую о том, что он делает налоговые выплаты впервые.

Сложно будет только в первый год. Второй и все последующие годы предполагают оплату всех необходимых налогов в три этапа. В первый раз налогоплательщик оплачивает одну треть от налога за предшествующие двенадцать месяцев. Второй транш нужно будет выплатить примерно до второй декады мая. Остаток, если он имеется, должен быть оплачен в первых числах сентября. В этом случае предполагается перерасчет налогов за актуальные двенадцать месяцев.

Задержка выплат

Иногда налогоплательщики задерживают выплаты.  При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

При любой задержке, даже в том случае если она предполагает уважительную причину, налогоплательщик штрафуется на десять процентов. Штраф налагается также и в том случае, если налогоплательщик указал некорректные данные.

Важно понимать, что задекларировать необходимо все имеющиеся доходы. Это касается всех доходов за прошлый год. Принимается во внимание заработная плата, а также доходы от аренды недвижимости. Кроме того, учитываются все проценты по банковским счетам налогоплательщика.

Декларация

Каждый налогоплательщик может самостоятельно скачать бланк декларации о собственных доходах. На официальном сайте налоговой службы имеется также и калькулятор, при помощи которого можно высчитать актуальную сумму. Если знать сумму, то можно без проблем сориентироваться в том, какую конкретно сумму придется оплачивать.

Уменьшение годового налога

Важно знать о том, что годовой налог вполне может быть уменьшен. Существует немалое количество легальных вариантов. При этом необходимо учитывать, насколько они могут быть применимы в отношении конкретного индивидуума.

Первый вариант

Неплохим вариантом является возможность выйти замуж за гражданина Франции. Это же касается лиц, желающих найти себе супругу среди привлекательных француженок. Семейная пара в 2018 году обязуется выплачивать налог средней суммы дохода.

То есть если главный налогоплательщик способен зарабатывать не менее 30 000 евро в двенадцать месяцев, в супруга является домохозяйкой, то доход на одного члена семьи может составить не менее 15 000 евро. Выплата налогов осуществляется, исходя из этой суммы. Данный вариант имеет право на жизнь только в том случае, если брак был оформлен официально.  Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если же оба супруга проживают в так называемом «гражданском браке», то картина выплаты налогов будет несколько иной. Дело в том, что налоговая служба не интересуется деталями. Это Система. Если налогоплательщик, не сочетавшийся браком с избранницей законным браком, и считает этот союз настоящим, власти страны придерживаются иной точки зрения. В этом случае каждый член семьи будет платить налоги порознь.

Если супруги, состоящие в «гражданском браке», решат оформить свои отношения, то лето является оптимальным временем года. В этом случае налог будет рассчитан исходя из двух частей. Обе части (до и после) будут весьма небольшими.

Это актуально в том случае, если человек не желает «попасть» на выплату большой суммы. Таким образом, платить придется трижды за год. Сначала предстоит подать индивидуальные декларации, свидетельствующие о доходах. Затем семейная пара выплачивает общую декларацию.

Второй вариант

Семья — это ячейка общества и обязательно предполагает наличие детей.  Конечно, сегодня многие пары женятся «для себя», но дело в том, что наличие детей может обернуться весьма выгодно. Так, когда семейная пара обзаводится потомством, то налог, который она должна будет выплачивать, уменьшается. Каждый человек до достижения восемнадцати лет считается на половину члена семьи. Это важно, когда осуществляется расчет дохода на каждого члена «ячейки общества». Когда в семье появляется третий ребенок, он считается уже на одного человека.

Конечно, сегодня многие пары женятся «для себя», но дело в том, что наличие детей может обернуться весьма выгодно. Так, когда семейная пара обзаводится потомством, то налог, который она должна будет выплачивать, уменьшается. Каждый человек до достижения восемнадцати лет считается на половину члена семьи. Это важно, когда осуществляется расчет дохода на каждого члена «ячейки общества». Когда в семье появляется третий ребенок, он считается уже на одного человека.

То есть, власти страны, таким образом, просто убивают нескольких зайцев. Ведь каждый налогоплательщик заинтересован в том, чтобы платить государству как можно меньше. За рождение ребенка он получает определенные бонусы, да еще и налог снижается в несколько раз. Когда дети подрастают, наступает пора их обучения в колледжах и высших школах. Обучение во Франции детей также может быть задекларировано.

Третий вариант

Этот вариант актуален для тех налогоплательщиков, родители которых проживают вместе с ними и не имеют собственных доходов.

В 2018 году разрешается задекларировать порядка 2800 евро в двенадцать месяцев. Эта сумма актуальна для каждого члена семьи. При этом подтверждения расходов не предполагается.

При этом родители основного налогоплательщика обязательно должны проживать вместе с ним. Иногда это удобно, а в некоторых случаях дети предпочитают жить отдельно от родителей. Неудобство может коснуться тех налогоплательщиков, родители которых не являются французскими резидентами.

Четвертый вариант

Этот вариант предполагает оказание материальной помощи родителям. Так, налогоплательщик может оформлять ту или иную часть собственных доходов в виде помощи родителям. При этом важно учитывать, что актуальная сумма может быть вычтена из дохода налогоплательщика. Она будет добавлена к доходам лиц, произведших налогоплательщика на свет.

Таким образом, они также будут платить государству определенную сумму. Важно знать о том, что налоговая служба может требовать подтверждения этих налогов. Это может быть осуществлено посредством почтового перевода или банковского счета. Определенные сложности могут возникнуть в том случае, если родители налогоплательщика не проживают на территории Франции и не являются ее резидентами.

Пятый вариант

Декларирование расходов предполагается с учетом профессиональной деятельности налогоплательщика. То есть, налогоплательщик имеет возможность задекларировать некую часть своих доходов в качестве расходов, которые могут быть связаны с профессиональной деятельностью. Это актуально в том случае, если расходы превышают доходы на 10 процентов.

В этом случае налоговая служба может высчитать не менее десяти процентов годового дохода. Это осуществляется при расчете всех налогов. К таковым налогам следует отнести расходы на транспортировку. Так, если налогоплательщик ездит на место работы на собственном авто, то все это учитывается. Также учитывается расход средств на обед или специальную одежду. Также принимается во внимание получение специального сертификата или приобретение необходимого инструментария.

Так, если расходы налогоплательщика могут превысить десять процентов от годового дохода, то этот вариант имеет смысл. Также нужно быть готовым к тому, что сотрудники налоговой могут попросить представить документы, подтверждающие данные расходы.

Шестой вариант

Этот вариант отлично подходит для тех лиц, которые активно занимаются благотворительностью. Налогоплательщик имеет право на декларацию своих расходов в размере 470 евро. Для того чтобы подтвердить эти расходы, нужно представить соответствующие документы.

Благотворительность актуальна только тогда, когда налогоплательщик несколько превышает планку собственных доходов. При превышении этой планки налогоплательщик может попасть в совершенно иную налоговую категорию. Это предполагает, что налоги при этом будут несколько выше.

Для того чтобы наверняка не ошибиться при подсчете, рекомендовано воспользоваться специальным калькулятором. Найти его можно на сайте французской налоговой службы.

Заключение

Облегчить себе жизнь можно при помощи налога на проживание. Этот налог может выплачиваться в пользу бюджета места, в котором проживает налогоплательщик.

visasam.ru

Налоги при покупке недвижимости

При покупке жилья, построенного более пяти лет назад, в государственный бюджет страны, а также в бюджет департаментов и коммун покупатель платит регистрационные сборы (les droits d’enregistrement). Суммарно размер регистрационных сборов составляет 5,81 % от vстоимости приобретаемого объекта (в департаментах Индр, Изер и Морбиан — 5,1 %).

При покупке новостройки уплачивается НДС (la taxe sur la valeur ajoutée, TVA) в размере 20 %, который чаще всего включается в стоимость приобретаемой недвижимости, и сбор в размере 0,71498 % от стоимости объекта.

Стоимость нотариального оформления сделки рассчитывается исходя из стоимости объекта.

Например, если покупатель приобретает квартиру общей стоимостью 200 тыс. евро, то за первые 6,5 тыс. евро нотариальный сбор взимается в размере 256,425 евро, за следующие 10,5 тыс. евро — 170,835 евро, далее — 466,55 евро и 1 139,6 евро соответственно. В итоге сумма нотариального сбора составит 2 033,41 евро.

Налоги при владении недвижимостью

Собственники ежегодно платят налог на недвижимость(la taxe foncière), налог на проживание (la taxe d’habitation).

Размер налога на недвижимость зависит от площади и местонахождения недвижимого имущества и устанавливается налоговыми органами в соответствии с кадастром и исходя из арендной стоимости. Налог на проживание, в соответствии с французским законодательством, оплачивается теми, кто занимает жильё на 1 января текущего года — либо его владельцем, либо арендатором.

По словам Лары Парэнан, директора департамента Восточной Европы AS et Associés, ставка налога на недвижимость в год эквивалента стоимости 0,5 месяца аренды, если в городе, в котором находится жильё, есть предприятия. В экономически более слабых населённых пунктах ставка равна плате за 1,5 месяца. Имеется в виду не рыночная аренда, а условная, которая рассчитывается, исходя из средних цен на обычное и социальное жильё, и стоит гораздо меньше рыночной. Taxe d’habitation тоже зависит от того, насколько хорошо наполнена казна города. В самых «отсталых» муниципалитетах его размер равен «условной» месячной аренде.

Например, в пригороде Парижа, где есть предприятия, у владельца недвижимости площадью 100 м², рыночная стоимость которой — 500 тыс. евро, в год уходит 800 евро на taxe foncière и столько же на taxe d’habitation. Другой пример: в пригороде Парижа, где нет предприятий, собственник жилья (100 м², 180 тыс. евро) платит 850 евро в год за taxe foncière и 900 евро за taxe d’habitation.

«Покупать недвижимость надо там, где есть предприятия — в пригородах Парижа (северо-запад), в самой столице, на побережьях (там хорошо развита туристическая инфраструктура) и в горах. В таких местах налоги ниже, но жильё стоит дороже — всё закономерно. К примеру, на востоке от Парижа налога совсем нет благодаря Диснейленду», — говорит Лара Парэнан.

По её словам, владельцы первичной недвижимости вовсе освобождаются от налогов в первые пять лет. Главное условие — правильно заполнить все необходимые документы, а это — забота риелторов.

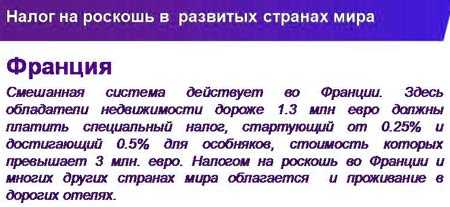

Помимо этого, те, чьи активы в стране имеют стоимость свыше 1,3 млн евро, платят налог на богатство, или налог солидарности на состояние (l’impôt de solidarité sur la fortune, ISF). Налогообложению подлежит любое недвижимое имущество, находящееся в собственности. Ставки данного налога зависят от стоимости имущества.

Налог на богатство касается только физических лиц и их семей. Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS),— совместно. При этом собственность несовершеннолетних детей облагается налогом вместе с собственностью их родителей.

Налоги на доходы и прибыль

Максимальная ставка подоходного налога (l’impôtsurlerevenu) достигает 45 %. Вдобавок к основной ставке обладатели сверхвысоких доходов (более 1 млн евро) платят дополнительные 3–4 %.

Собственники, желающие обогатиться за счёт сдачи недвижимости в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база — доход от аренды за вычетом расходов по аренде. Ставки могут колебаться от 5 до 45 %. В отношении нерезидентов применяется плоская ставка в размере 20 %.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5 %. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5 %.

Арендодатели, сдающие помещения площадью менее 14 м² за 30–45 евро/м² и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог. Ставка данного налога для меблированных студий составляет максимум 10 %.

Существует также налог на пустующую недвижимость (la taxe sur les logements vacants, TLV). Им облагаются немеблированные объекты, расположенные в коммунах с населением более 50 тыс. человек. Если такой объект недвижимости остаётся не занятым более года, ставка составляет 12,5 %, начиная со второго года — 25 %. Налог взимается с вменённого арендного дохода, который рассчитывается на основании данных рынка с учётом характеристик объекта. Посмотреть список коммун, в которых взимается налогна пустующую недвижимость, можно на сайте Legifrance.gouv.fr.

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50 % от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и т. д.);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые вкондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33 % от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся в долгосрочную аренду (минимум на три года).

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3 % от рыночной стоимости. Его платят практически все юридические лица. Цель этого налога — противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от уплаты данного налога, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Налоги при продаже

Разница между ценой, по которой объект был куплен, и ценой, по которому он был позже продан, облагается налогом на прирост капитала (l’impôt sur les plus-values immobilières).

Первая продажа недвижимости резидентами может быть освобождена от уплаты налога на прирост капитала.

Недвижимость нерезидентов рассматривается как вторичное место проживания и, соответственно, с них взимается налог на прирост капитала.

Для резидентов ЕС ставка налога составляет 19 %, для российских налоговых резидентов — 33,33 %. Если нерезидент Франции является резидентом не сотрудничающего государства, например, Брунея или Гватемалы, ставка составляет 75 %.

Если недвижимость продается по истечении пяти лет после приобретения, то налог понижается за каждыйгод владения свыше пяти лет. При продаже по истечении более 22 лет недвижимость автоматически освобождается от данного налога. Для определения налогооблагаемой базы из цены продажи вычитается цена приобретения и расходы.

При продаже жилья во Франции бывшими резидентами прирост капитала (на сумму не более 150 тыс. евро) также освобождается от уплаты налога. Для этого налогоплательщик должен пробыть резидентом страны в течение двух лет до выезда, а жильё продано — в течение пяти лет.

При продаже недвижимости, в случае если доход превышает 50 тыс. евро, взимается дополнительный налог, ставка которого варьируется от 2 до 6 %.

Налог на наследство

В соответствии с законодательством страны, французская недвижимость, находящаяся во владении нерезидента, облагается налогом на наследство (l’impôt sur les successions).

Французский налог на наследство исчисляется исходя из стоимости объекта. Налогом не облагается имущество, которое переходит от одного супруга к другому. При передаче недвижимости в наследствоот родителей детям применяются ставки от 5 до 45 %. В случае передачи наследства братьям и сёстрам применяются ставки от 35 % до 45 %, племянникам и родственникам до четвертой степени родства — фиксированная ставка 55 %, а лицам, не состоящим в родстве с наследодателем, — 60 %.

Чтобы легально избежать уплаты налогана наследство, рекомендуется оформлять недвижимость на компанию. В этом случае будут применяться законы той страны, резидентом которой являлся собственник.

Просим обратить внимание, что выше представлена лишь базовая информация о налогах во Франции. Разобраться в нюансах, определить точные размеры налогов и способы их оптимизации вам помогут сертифицированные специалисты по налогообложению во Франции. Tranio настоятельно рекомендует обратиться к ним перед заключением сделки.

tranio.ru

XСистема налогообложения во Франции

Французское государство имеет особую налоговую систему, которая заметно отличается от системы, успешно существующей в других странах Европейского Союза. Если говорить о социальных отчислениях, то налоги во Франции достаточно высоки. Многие трудящиеся обязуются делать взносы, ставки которых достигают до 40 процентов общей суммы.

Общая информация

Именно Французское государство является родиной отчислений по добавленной стоимости. С самого начала восьмидесятых годов двадцатого столетия власти этой, наиболее привлекательной в экономическом отношении страны, эксплуатируют политику децентрализации. В основе этой политики лежит расширение прав органов самоуправления на местном уровне. Таким образом, все актуальные налоговые поступления благополучно перераспределяются.  Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Но главной особенностью следует считать то, что с 2005 по 2015 год наблюдалось существенное снижение налогооблагаемой ставки. Одновременно с этим власти республики приняли непростое решение относительно отмены значительной части льгот. Это было сделано для расширения базы налогов.

Налогообложение во Франции отличается достаточной жесткостью даже в отношении резидентов. Все отчисления составляли в 2015 году около девяноста процентов государственного бюджета.

Местные органы самоуправления обладают автономией. Местные власти имеют полное право самостоятельно устанавливать ставки местных налогов. Также местные власти составляют автономные правила взыскания отчислений.

Вернуться к оглавлениюКак оплачивается налог на доходы

В отличие от России, подоходный налог во Франции актуален не для каждого отдельного физического лица.

Сравнение подоходного налога во Франции с другими странами

Французское законодательство в 2018 году рассматривает немалое число предполагаемых вариантов состава домохозяйства:

- Семейные пары (также актуально для лиц, проживающих по договору).

- Холостяки.

- Люди, находящиеся в разводе.

- Овдовевшие люди.

Кроме того, рассматриваются различные комбинации данных категорий. Налоговая база основывается на среднедушевом доходе конкретной семьи. Процент этого дохода равняется общей сумме прибыли. При этом вычитаются определенные расходы, связанные с потребностями членов семьи. Полученный показатель делится на коэффициент размера «ячейки общества».

Получается, что семьи, имеющие больше одного ребенка, платят по сниженной ставке. Лица, не успевшие вступить в брак, обязуются платить более высокий процент. После этого происходит уменьшение налоговой базы на суммы вычетов.

Структура налоговой системы во Франции

Они актуальны для особых категорий физических лиц.

Вернуться к оглавлениюКакие существуют льготы

В 2018 г. налог на прибыль может быть уменьшен. Принимаются во внимание такие расходы, как:

- оплата за содержание ребенка в детском садике или ясельной группе;

- соц. взносы, отчисляемые в пенсионный и иные фонды;

- среднее и малое инвестирование;

- отчисления в благотворительные организации;

- расходы, связанные с разводом супругов;

- инвестиции за границу;

- расходы на членство в той или иной организации;

- отчисления тому или иному политическому движению.

Система налоговых льгот достаточно обширна. Так, когда налогоплательщик приобретает квартиру или дом, ему предоставляется так называемый налоговый кредит.

Вернуться к оглавлениюВажно учитывать

Удивительно, но факт: прибыль среднестатистической российской семьи, проживающей в одном из крупных городов, втрое выше, нежели прибыль французской «ячейки общества».

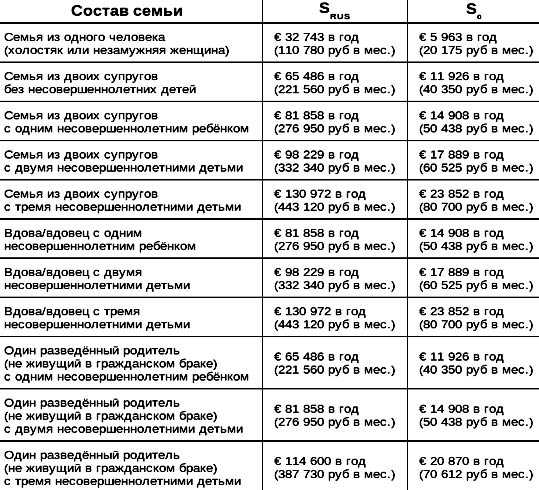

Размер подоходного налога в зависимости от количества членов семьи

В среднем ставка на прибыль для физических лиц, проживающих во Франции, составляла в 2015 году 5,4 процента. Ставка на прибыль для россиян составляет сегодня 13 процентов. По этой причине налог на прибыль физических лиц, проживающих во Франции, предназначается для решения социально-политических задач.

Так, человек, имеющий даже небольшую прибыль, способен обеспечить себя самостоятельно. То есть он не нуждается в получении материальной помощи от государства. Кроме того, активно эксплуатируемый коэффициент, который учитывает, какой размер имеет семья, способствует стимулированию рождаемости. Вдобавок ко всему, такая система наглядно доказывает, что социальная справедливость — не просто красивые слова.

Вернуться к оглавлениюВ чем нуждается ЕС

Согласно французскому законодательству, каждый гражданин обязуется делать отчисления на нужды Евросоюза. Объем налогов — около 2,3 процента от отчислений, которые считаются обязательными.  К основным налогам, важным для Европейского Союза, следует отнести:

К основным налогам, важным для Европейского Союза, следует отнести:

- НДС (правительство негативно проявившего себя во время ливийского кризиса А. Жуппе повысило его до 20,6 процента).

- «Бензиновые» надбавки.

- «Алкогольные» надбавки.

- Надбавки на спички и табак.

- Иные отчисления.

Наиболее высоким, согласно французскому законодательству, считается «наследственный» налог. Если состояние того или иного человека было оценено в тринадцать миллионов франков, то государство получает от двоих прямых наследников 3 млн. французских рублей. К косвенным налогам следует отнести отчисления, взыскиваемые с автовладельцев, тариф на смену собственника, а также на электроэнергию. Объем косвенных налогов для ЕС составляет около 300 миллиардов французских рублей.

Вернуться к оглавлениюВладельцам недвижимости на заметку

Огромное значение в 2018 году имеет налог на недвижимость во Франции.

Налог на недвижимость во Франции по сравнению с другими странами Европы

Согласно налоговой конвенции, которая стала актуальной в конце 90-х годов, россияне, постоянно проживающие на территории пятой республики, имеют возможность избежать двойного налогообложения. Это касается 3-х видов налогов:

- подоходного;

- на имущество;

- на прибыль.

Физические лица, являющиеся владельцами квартиры или дома в одном из французских городов, обязаны делать соответствующие отчисления.

Вернуться к оглавлениюПриобретение и регистрация

Одним из первых налогов, с которым всегда сталкиваются лица, желающие приобрести квартиру или дом во Франции, является налог на покупку и ее регистрирование. Соответствующие отчисления делаются нотариусу, представляющему интересы Франции. Налог выплачивается тогда, когда сторонами подписывается акт о приобретении квартиры или дома. Размер отчислений зависит от того, когда именно был построен дом.  Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Первичное жилище или же объект недвижимости не старее пяти лет, обойдется покупателю в 2 – 3 процента. Размер отчислений на вторичное жилище варьируется от 6 до 7 процентов от общей суммы. Таким образом, новый владелец того или иного объекта недвижимости оплачивает его регистрацию.

Отчисления на квартиру или дом

Этот налог является ежегодным. Размер отчислений зависит от того, какую площадь имеет квартира или дом. Также принимается во внимание адрес местонахождения объекта недвижимости. Отчисления устанавливаются соответствующими органами. Налоговики руководствуются существующим кадастром. При этом принимается во внимание и стоимость аренды. Если квартира или дом локализуется в одном из элитных кварталов, то стоимость аренды будет намного выше. Таким образом, более высоким будет и размер отчислений государству.

Вернуться к оглавлениюОтчисления на проживание

Этот вид налога также является ежегодным. Он взимается властями с лица, владеющего квартирой или домом. Также делать соответствующие отчисления обязуются арендаторы, обитающие в облагаемом налогом помещении с начала налогового года. Налогообложению подлежит главное место проживания человека. Размер отчислений зависит от того, каков состав семьи налогоплательщика. Также принимается во внимание наличие или отсутствие совокупной прибыли.

Если человек, являющийся собственником квартиры или дома, не постоянно обитает там, то размер отчислений государству равняется налогу с недвижимости.

Вернуться к оглавлениюОтчисления на роскошь

Этот вид отчислений тоже взимается ежегодно. Актуален он только для тех лиц, стоимость имущества которых равняется 1300000 европейских рублей. Солидарные отчисления на роскошь представляют собой специфическую форму обложения налогом прибыли, являющейся на настоящий момент спорной.  Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Идея этого налога была рождена в восьмидесятых годах двадцатого столетия. В основе находилась налоговая солидарность между теми, кто имеет солидный доход и бедняками. Спустя пять лет налог был отменен. Его восстановление произошло только в 1989 году.

Отчисления на доход от сдачи в аренду недвижимости

Если двенадцатимесячная прибыль от сдачи в аренду квартиры или дома не превышает 15 тысяч европейских рублей, то для корректного расчета вычитается 30 процентов. Если общая сумма превышает 15 тыс. евро, то из нее вычитаются актуальные расходы. К таковым расходам следует отнести:

- страховку;

- ремонтные работы;

- обслуживание;

- отчисления банку (если владелец недвижимости брал ее в кредит);

- иные расходы.

Та сумма, которая осталась в итоге, подлежит налогообложению в размере 20 процентов. Это актуально для тех лиц, которые не являются французскими резидентами.

Отчисления на право наследования

Этот налог актуален для наследников владельца французской недвижимости в случае его кончины. Порядок наследования определяется предварительно, при помощи высококвалифицированного нотариуса. Собственник недвижимого имущества не имеет возможности самостоятельно определить наследника.

Однако французское законодательство предполагает существование определенных механизмов, которые и осуществляют контроль за процессом наследования.

Таким образом, человек, потерявший супругу или супруга, иногда является единственным наследником. Либо же он имеет право на долю наследства, львиная доля которого достается кровным родственникам умершего владельца недвижимости. Система наследования для лиц, являющихся кровными родственниками умершего владельца недвижимого имущества, основывается на следующих принципах:

Так выглядит паспорт гражданина Франции

- Очередность.

- Степень родства.

- Степень колена.

Как борются с неплательщиками

Вопрос отчислений в государственную казну для многих является довольно болезненным. Но уклониться от уплаты важных для государства налогов человек не имеет возможности. Дело в том, что вся важная информация доступна сотрудникам налоговых центров. Информация, находящаяся в распоряжении у сотрудников налоговых центров, включает в себя все данные относительно купли-продажи недвижимого или движимого имущества. Более того, этому «Большому Брату» становится известно, когда налогоплательщик заполняет специальную декларацию на время трудоустройства.  Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Даже если налогоплательщику и удалось обойти особенно острые подводные камни, это не говорит о том, что он находится в полной безопасности. Сотрудники налогового органа достаточно часто прибегают к услугам соседей и прочих информаторов. Нередко о противозаконном поведении неплательщика становится известно из анонимного письма.

Важно понимать, что информаторы работают не из любви к порядку. Налоговики регулярно и довольно щедро премируют тех, кто «настучал» на своего соседа или приятеля. Несколько лет назад налоговое ведомство наладило совместную работу с полицией. Нередко они проводят совместные операции. Лица, замеченные в финансовых махинациях, финансировании террористических организаций или радикальных, оппозиционно настроенных политических движений, подлежат немедленному аресту.

Вернуться к оглавлениюНаказание для неплательщиков

Если нарушение не превышает 5 процентов, то оно не рассматривается налоговиками в качестве преступления. И все же, этот долг подлежит оплате с 0,75 процентом ежемесячно. Если налогоплательщик несвоевременно представил декларацию, то он рискует быть оштрафованным на 10 процентов налоговой суммы. Если декларация не представляется в течение тридцати — сорока календарных дней, то размер штрафа увеличивается до 40 процентов.  Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Если налогоплательщик вообще не собирается подавать декларацию, то его могут оштрафовать уже на 80 процентов от общей суммы. В некоторых случаях налогоплательщика могут даже лишить водительских прав на 3 года. Если же человек систематически уклоняется от отчислений государству, то ему грозит пятилетнее тюремное заключение.

Налоги во Франции

22 мая 2017

Бюджет Франции более чем на 90 % состоит именно из налоговых поступлений. В совокупности во Франции предусмотрено более 200 видов налогов, сборов, пошлин и других обязательных платежей; их ставки и условия взимания ежегодно пересматриваются.

Правила налогообложения, применяемые к плательщику, во многом зависят от того, является ли он налоговым резидентом Франции или нет.

Во Франции налоговыми резидентами признаются те, кто имеет французский домицилий, или место постоянного проживания. В соответствии с французским законодательством, независимо от гражданства домицилированным во Франции признаётся тот,

- чьё основное место жительства или семья находятся во Франции;

- кто осуществляет профессиональную деятельность (оплачиваемую либо нет) на территории страны, кроме случаев, когда такая деятельность носит вспомогательный характер;

- чей центр экономических интересов, т. е. основные инвестиции, юридический адрес предприятия, центр профессиональной деятельности, находится во Франции.

По общему правилу, резиденты страны уплачивают налоги во французскую казну со всех своих мировых доходов: доходов от предпринимательской и трудовой деятельности, роялти, доходов от сделок с недвижимостью, доходов, полученных в виде дивидендов и процентов. Нерезиденты платят только налоги на имущество, расположенное во Франции, и на иной полученный во Франции доход.

Между Францией и Российской Федерацией существует Соглашение об избежании двойного налогообложения, что позволяет российским налоговым резидентам не платить налог в отношении одного дохода дважды. То есть суммы уплаченных во Франции подоходного налога и налога на прирост капитала могут быть зачтены при расчёте сумм налогов, подлежащих уплате по правилам российского законодательства. Налог на имущество, в соответствии с Соглашением, подлежит уплате только во Франции.

Налоги при покупке недвижимости

При покупке жилья, построенного более пяти лет назад, в государственный бюджет страны, а также в бюджет департаментов и коммун покупатель платит регистрационные сборы (les droits d'enregistrement). Суммарно размер регистрационных сборов составляет 5,81 % от vстоимости приобретаемого объекта (в департаментах Индр, Изер и Морбиан — 5,1 %).

При покупке новостройки уплачивается НДС (la taxe sur la valeur ajoutée, TVA) в размере 20 %, который чаще всего включается в стоимость приобретаемой недвижимости, и сбор в размере 0,71498 % от стоимости объекта.

Стоимость нотариального оформления сделки рассчитывается исходя из стоимости объекта.

Ставки нотариального сбора По данным Credit Suisse

| До 6500 | 3,945 % |

| 6 500 – 17 000 | 1,627 % |

| 17 000 – 60 000 | 1,085 % |

| Более 60 тыс. | 0,814 % |

Например, если покупатель приобретает квартиру общей стоимостью 200 тыс. евро, то за первые 6,5 тыс. евро нотариальный сбор взимается в размере 256,425 евро, за следующие 10,5 тыс. евро — 170,835 евро, далее — 466,55 евро и 1 139,6 евро соответственно. В итоге сумма нотариального сбора составит 2 033,41 евро.

Налоги при владении недвижимостью

Собственники ежегодно платят налог на недвижимость(la taxe foncière), налог на проживание (la taxe d'habitation).

Размер налога на недвижимость зависит от площади и местонахождения недвижимого имущества и устанавливается налоговыми органами в соответствии с кадастром и исходя из арендной стоимости. Налог на проживание, в соответствии с французским законодательством, оплачивается теми, кто занимает жильё на 1 января текущего года — либо его владельцем, либо арендатором.

По словам Лары Парэнан, директора департамента Восточной Европы AS et Associés, ставка налога на недвижимость в год эквивалента стоимости 0,5 месяца аренды, если в городе, в котором находится жильё, есть предприятия. В экономически более слабых населённых пунктах ставка равна плате за 1,5 месяца. Имеется в виду не рыночная аренда, а условная, которая рассчитывается, исходя из средних цен на обычное и социальное жильё, и стоит гораздо меньше рыночной. Taxe d'habitation тоже зависит от того, насколько хорошо наполнена казна города. В самых «отсталых» муниципалитетах его размер равен «условной» месячной аренде.

Например, в пригороде Парижа, где есть предприятия, у владельца недвижимости площадью 100 м², рыночная стоимость которой — 500 тыс. евро, в год уходит 800 евро на taxe foncière и столько же на taxe d'habitation. Другой пример: в пригороде Парижа, где нет предприятий, собственник жилья (100 м², 180 тыс. евро) платит 850 евро в год за taxe foncière и 900 евро за taxe d'habitation.

«Покупать недвижимость надо там, где есть предприятия — в пригородах Парижа (северо-запад), в самой столице, на побережьях (там хорошо развита туристическая инфраструктура) и в горах. В таких местах налоги ниже, но жильё стоит дороже — всё закономерно. К примеру, на востоке от Парижа налога совсем нет благодаря Диснейленду», — говорит Лара Парэнан.

По её словам, владельцы первичной недвижимости вовсе освобождаются от налогов в первые пять лет. Главное условие — правильно заполнить все необходимые документы, а это — забота риелторов.

Помимо этого, те, чьи активы в стране имеют стоимость свыше 1,3 млн евро, платят налог на богатство, или налог солидарности на состояние (l’impôt de solidarité sur la fortune, ISF). Налогообложению подлежит любое недвижимое имущество, находящееся в собственности. Ставки данного налога зависят от стоимости имущества.

Ставки нотариального сбора По данным Credit Suisse

| До 800 | 0 |

| 800 – 1 300 | 0,5 |

| 1 300 – 2 570 | 0,7 |

| 2 570 – 5 000 | 1 |

| 5 000 – 10 000 | 1,25 |

| Более 10 000 | 1,5 |

Налог на богатство касается только физических лиц и их семей. Одинокие люди платят ISF отдельно, супруги, сожители и лица, заключившие гражданский договор солидарности (PACS),— совместно. При этом собственность несовершеннолетних детей облагается налогом вместе с собственностью их родителей.

Налоги на доходы и прибыль

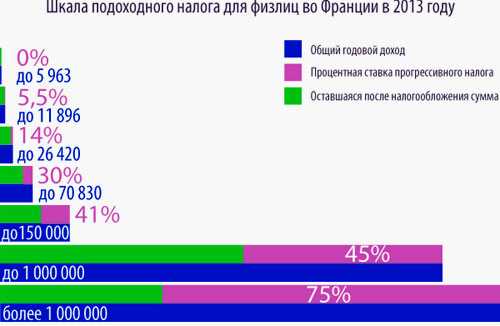

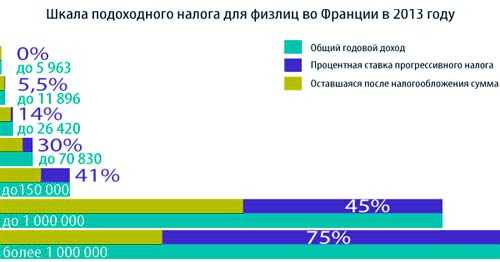

Максимальная ставка подоходного налога (l'impôtsurlerevenu) достигает 45 %. Вдобавок к основной ставке обладатели сверхвысоких доходов (более 1 млн евро) платят дополнительные 3–4 %.

Ставки подоходного налога во Франции

| До 5 963 | 0 |

| 5 964 – 11 896 | 5,5 |

| 11 897 – 26 420 | 14 |

| 26 421 – 70 830 | 30 |

| 70 830 – 150 000 | 41 |

| 150 001 – 1 000 000 | 45 |

| Свыше 1 000 000 | 48–49 |

Собственники, желающие обогатиться за счёт сдачи недвижимости в аренду, обязаны платить налог на доход от аренды (l’impôt surle revenu locatif). Налогооблагаемая база — доход от аренды за вычетом расходов по аренде. Ставки могут колебаться от 5 до 45 %. В отношении нерезидентов применяется плоская ставка в размере 20 %.

Кроме того, для нерезидентов ЕС к этому налогу добавляются социальные сборы (les prélèvements sociaux), ставка которых в совокупности составляет 15,5 %. Таким образом, максимальная ставка дохода от аренды для нерезидентов составляет 60,5 %.

Арендодатели, сдающие помещения площадью менее 14 м² за 30–45 евро/м² и более (сумма зависит от муниципалитета), платят дополнительный ежегодный налог. Ставка данного налога для меблированных студий составляет максимум 10 %.

Ставки налога на доход от аренды По данным Credit Suisse

| До 5 963 | 5 |

| 5 963 – 11 896 | 10 |

| 11 896 – 26 420 | 15 |

| 26 420 – 70 830 | 20 |

| 70 830 – 150 000 | 41 |

Существует также налог на пустующую недвижимость (la taxe sur les logements vacants, TLV). Им облагаются немеблированные объекты, расположенные в коммунах с населением более 50 тыс. человек. Если такой объект недвижимости остаётся не занятым более года, ставка составляет 12,5 %, начиная со второго года — 25 %. Налог взимается с вменённого арендного дохода, который рассчитывается на основании данных рынка с учётом характеристик объекта. Посмотреть список коммун, в которых взимается налогна пустующую недвижимость, можно на сайте Legifrance.gouv.fr.

Меблированное жильё, сдающееся на короткие сроки (LMCT, location meublé ecourt terme), ежегодный доход от которого превышает 32,9 тыс. евро, подпадает под категорию льгот (bénéfices industriels et commerciaux, BIC), поскольку доходы от месячной аренды рассматриваются налоговыми органами как промышленная и коммерческая деятельность.

В этом случае социальными взносами и соответствующими налогами облагается лишь 50 % от суммы дохода, полученного от сдачи меблированного жилья в краткосрочную аренду.

В качестве альтернативы из арендного дохода могут вычитаться:

- затраты по займам (проценты, сбор за обработку заявления и т. д.);

- страховые премии;

- расходы, связанные с управлением;

- расходы, связанные с покупкой, техническим обслуживанием и ремонтом (менее 500 евро);

- личные расходы;

- расходы, связанные с приобретением недвижимости (комиссионные агентства и нотариуса);

- сборы, взимаемые вкондоминиумах.

Также арендатор может освобождаться от уплаты местных налогов (например, налога на недвижимость).

Доход от аренды, получаемый компаниями, облагается налогом по ставке 33,33 % от получаемого дохода за вычетом расходов и амортизации. Этим налогом облагается немеблированное жильё, сдающееся в долгосрочную аренду (минимум на три года).

Владение французской недвижимостью, оформленной на компанию, сопряжено с уплатой ежегодного налога на косвенное владение, который оплачивается по ставке 3 % от рыночной стоимости. Его платят практически все юридические лица. Цель этого налога — противодействовать уклонению от уплаты налогов на роскошь, прирост капитала и наследование.

Однако, к примеру, гражданские компании по операциям с недвижимостью (la société civile immobilière, SCI) освобождены от уплаты данного налога, так как обязаны раскрывать информацию о своих акционерах по требованию французской налоговой инспекции. Освобождены от уплаты налога и иные французские или иностранные компании, зарегистрированные в странах, имеющих договоренность с Францией о раскрытии информации обо всех акционерах компании.

Налоги при продаже

Разница между ценой, по которой объект был куплен, и ценой, по которому он был позже продан, облагается налогом на прирост капитала (l’impôt sur les plus-values immobilières).

Первая продажа недвижимости резидентами может быть освобождена от уплаты налога на прирост капитала.

Недвижимость нерезидентов рассматривается как вторичное место проживания и, соответственно, с них взимается налог на прирост капитала.

Для резидентов ЕС ставка налога составляет 19 %, для российских налоговых резидентов — 33,33 %. Если нерезидент Франции является резидентом не сотрудничающего государства, например, Брунея или Гватемалы, ставка составляет 75 %.

Если недвижимость продается по истечении пяти лет после приобретения, то налог понижается за каждыйгод владения свыше пяти лет. При продаже по истечении более 22 лет недвижимость автоматически освобождается от данного налога. Для определения налогооблагаемой базы из цены продажи вычитается цена приобретения и расходы.

При продаже жилья во Франции бывшими резидентами прирост капитала (на сумму не более 150 тыс. евро) также освобождается от уплаты налога. Для этого налогоплательщик должен пробыть резидентом страны в течение двух лет до выезда, а жильё продано — в течение пяти лет.

При продаже недвижимости, в случае если доход превышает 50 тыс. евро, взимается дополнительный налог, ставка которого варьируется от 2 до 6 %.

Налог на наследство

В соответствии с законодательством страны, французская недвижимость, находящаяся во владении нерезидента, облагается налогом на наследство (l’impôt sur les successions).

Французский налог на наследство исчисляется исходя из стоимости объекта. Налогом не облагается имущество, которое переходит от одного супруга к другому. При передаче недвижимости в наследствоот родителей детям применяются ставки от 5 до 45 %. В случае передачи наследства братьям и сёстрам применяются ставки от 35 % до 45 %, племянникам и родственникам до четвертой степени родства — фиксированная ставка 55 %, а лицам, не состоящим в родстве с наследодателем, — 60 %.

Чтобы легально избежать уплаты налогана наследство, рекомендуется оформлять недвижимость на компанию. В этом случае будут применяться законы той страны, резидентом которой являлся собственник.

Ставки налога на наследство По данным Credit Suisse

| До 8 072 | 5 |

| 8 072 – 12 109 | 10 |

| 12 109 – 15 932 | 15 |

| 15 932 – 552 324 | 20 |

| 552 324 – 902 838 | 30 |