Налоговый нерезидент рф

Понятие налогового нерезидента РФ

Автор: · 23.10.2013

Налоговым резидентом РФ признается физическое лицо, которое на дату получения дохода фактически находилось в России в совокупности не менее 183 календарных дней в течение 12 следующих подряд месяцев [1, п. 2 ст. 207]. Выезды за пределы РФ для краткосрочного (менее 6 месяцев) лечения или обучения течение этого срока не прерывают [1, п. 2 ст. 207]. Соответственно, физическое лицо, которое фактически находилось на территории России в совокупности менее 183 дней в течение 12 следующих подряд месяцев, считается налоговым нерезидентом РФ. Наличие (отсутствие) у физического лица гражданства РФ, равно как и место его рождения, место жительства, не имеют значения при определении его статуса в качестве резидента (нерезидента) РФ. То есть налоговым резидентом РФ могут быть признаны и иностранный гражданин, и лицо без гражданства. И наоборот, российский гражданин может не признаваться налоговым резидентом РФ (письма Минфина России от 15.11.2012 № 03-04-05/6-1305, 19.03.2012 № 03-04-06/6-65, 19.07.2010 № 03-04-05/6-401, 17.06.2010 № 03-04-05/6-331, 14.08.2009 № 03-08-05, ФНС России от 23.09.2008 № 3-5-03/529@). Налоговый статус физического лица устанавливается по итогам налогового периода (письма Минфина России от 24.12.2012 № 03-04-05/6-1426, ФНС России от 22.08.2012 № ЕД-4-3/13897@). В силу ст. 7 НК РФ, если международным договором РФ установлены иные правила и нормы, чем предусмотрены законодательством РФ о налогах и сборах, применяются правила и нормы международных договоров.

Это означает, что международное соглашение может устанавливать иной порядок определения резидентства физического лица (письмо ФНС России от 01.10.2012 № ОА-3-13/3527@).

Налоговый резидент РФ – это …

Налоговый резидент - это человек, находящийся под налоговой юрисдикцией определенного государства. Как определить, подпадает ли иностранный сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Статус налогового резидента

Подтверждение статуса налогового резидента России

Образец письма на статус резидента в налоговую

Итоги

Статус налогового резидента

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента – это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов см. материалы:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента – это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/1702@, Минфина России от 20.04.2012 № 03-04-05/6-534).

Пример расчета количества дней для определения статуса налогового резидента вы можете найти в материале «Как правильно определить период, необходимый для придания гражданину статуса налогового резидента».

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента – это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Подробнее о том, от чего зависит налоговое резидентство РФ, см. в материале «Налоговый резидент России для целей НДФЛ».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяМожет ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента – это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/4072@). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

Подтверждение статуса налогового резидента РФ

Подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо ФНС РФ от 19.12.2014 № ОА-4-17/26338). Также можно использовать иные документы:

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента – это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

См. также материал «Чем подтвердить налоговое резидентство работника - иностранца, если в его паспорте нет отметок о въезде и выезде из страны».

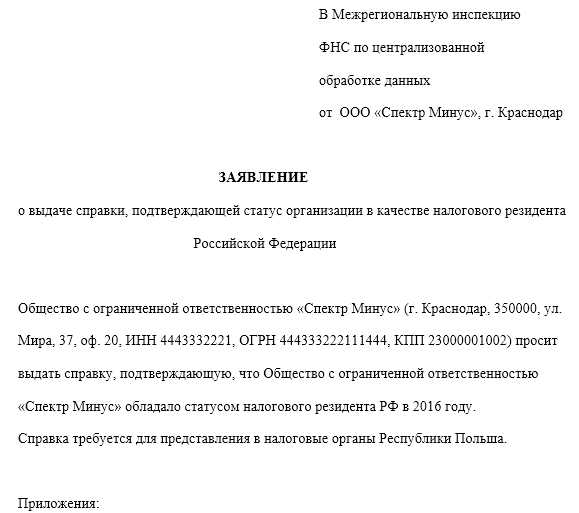

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах налогоплательщику требуется подтвердить резидентность. Обращаться по такому поводу следует в ИФНС, в которой он стоит на учете. Заявление для налогового резидента – это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент – это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента – это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления.

Скачать образец заявления

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Итоги

Налоговый резидент - этим статусом наделяется физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Подоходный налог с нерезидентов РФ: какие налоги платят иностранные граждане в России

Какие налоги для нерезидентов РФ предусматривает российский закон? Может ли иностранец приобретать недвижимость и облагается ли НДФЛ продажа квартиры нерезидентом в России?

Кто в России платит налоги

Действующий в России Налоговый кодекс определяет две основные категории налогоплательщиков:

- резиденты РФ (т.е. лица, которые находятся на территории страны не менее, чем 183 дня в течение одного года);

- нерезиденты (к ним относятся все остальные люди, временно пребывающие в России).

Основной целью такого разделения людей, находящихся на территории нашего государства, является применение к ним разных налоговых ставок. Очевидно, что налоги для нерезидентов РФ будут значительно выше, чем обязательные платежи первой категории налогоплательщиков.

Далее вы узнаете о принципах налогообложения доходов нерезидентов РФ, о том, какие налоги платят иностранцы в России, а также найдете ответ на вопрос о том, может ли нерезидент купить недвижимость в России и какой налог на недвижимость ему придется заплатить.

Подоходный налог

Любой доход, полученный физическим лицом на территории РФ, независимо от наличия или отсутствия у него статуса резидента, облагается НДФЛ. Однако, для разных категорий налогоплательщиков размер этого обязательного платежа может существенно отличаться.

В соответствии с действующим налоговым законодательством, налог на доходы иностранных граждан, не являющихся резидентами нашей страны, составляет 30%. Однако из этого правила существует небольшое исключение: положения соглашения, заключенного в рамках ЕврАзЭС, освобождают граждан Армении, Белоруссии, Казахстана и Киргизии от обязанности по уплате налога в столь серьезном размере.

В том случае, если нерезидент имеет статус предпринимателя (а законодатель этого не запрещает), он может существенно уменьшить возлагаемую на него финансовую нагрузку, уплачивая налог на прибыль. Налоговый кодекс определяет перечень ситуаций, в которых ИП не может использовать УСН, и наличие у предпринимателя статуса нерезидента в указанном списке отсутствует.

Это значит, что, регистрируясь в качестве ИП и выбирая УСН для исчисления размера налоговых платежей, нерезидент должен будет уплачивать налог в размере 6% от дохода (или 15%, если для расчета размера обязательного платежа берется разница между его доходами и расходами).

Сделки с недвижимостью

Особенности приобретения

Отвечая на вопрос о том, может ли иностранный гражданин купить недвижимость в России, можно с уверенностью сказать – да, может. Тем не менее, покупка квартиры нерезидентом РФ имеет некоторые особенности по сравнению с приобретением недвижимости лицом, постоянно пребывающим на территории Российской Федерации:

- все имеющиеся у иностранца документы должны быть легализованы в установленном законом порядке, а также переведены на русский язык (переводы также должны быть заверены);

- приобретаемая недвижимость должна относиться к категории разрешенных к продаже объектов (как правило, квартиры в этом плане не имеют никаких ограничений).

В остальном никаких отличий от процедуры приобретения жилья нашим соотечественником не существует – между сторонами заключается типовой договор купли-продажи, который заверяется нотариусом, после чего производится передача денег. Уплачивать налог с такой сделки покупателю не требуется.

А вот воспользоваться правом на возврат подоходного налога нерезидент не может, т.к. данная льгота действует только в том случае, если лицом осуществлялась уплата налога, рассчитанного по ставке 13%. Как мы уже выяснили, ставка налога для нерезидентов существенно отличается от этого значения, а значит рассчитывать на начисление компенсации им не приходится.

В то же время для собственника квартиры ее продажа нерезиденту на территории России не влечет за собой никаких последствий – он может воспользоваться всеми причитающимися ему льготами и компенсациями в полном объеме.

После приобретения жилья его новому собственнику придется платить налог на имущество, ставка которого является одинаковой как для резидентов, так и для нерезидентов страны. В настоящее время размер обязательного платежа зависит от стоимости квартиры, а точное значение процентной ставки определяется властями каждого региона страны самостоятельно.

Особенности продажи

Продажа недвижимости нерезидентом в России является сделкой, приносящей ее владельцу определенный доход, который облагается налогом в размере 30% вне зависимости от продолжительности периода времени, в течение которого она принадлежала продавцу.

Существует несколько вполне легальных (однако не всегда осуществимых на практике) способов уменьшения налога на недвижимость для нерезидентов в России:

- получение собственником статуса резидента – для этого он пересекает границу и на протяжении 183 дней проживает на территории РФ, после чего продает квартиру (или другую собственность), и уплачивает налог по стандартной ставке;

- изучение положений соглашения о двойном налогообложении между РФ и страной, в которой проживает собственник (в том случае, если такое имеется). Возможно, получение в другом государстве компенсации части налогового платежа, уплаченного вследствие продажи квартиры нерезидентом в России, позволит ему существенно сэкономить;

- переоформление документов на лицо, имеющее статус резидента – собственник дарит ему квартиру, после чего новый владелец продает ее и уплачивает 13% от вырученных средств, а оставшиеся деньги передает настоящему хозяину.

В том случае, если правом собственности на недвижимость также обладает муж или жена продавца, для законного оформления сделки стоит получить согласие супруга иностранного гражданина на продажу квартиры. Этот документ составляется на территории государства, в котором он (или она) проживает постоянно, после чего переводится на русский язык с соблюдением требований действующего законодательства.

Дарение: нюансы заключения сделки

В том случае, если даритель — иностранный гражданин, налог на дарение считается по общему правилу, установленному Налоговым Кодексом: одаряемый должен уплатить 13% от кадастровой стоимости полученной недвижимости (за исключением тех случаев, когда он приходится дарителю близким родственником).

А вот если подарок получает иностранец, ему придется заплатить все те же 30%, установленных в качестве ставки НДФЛ. Дарение квартиры нерезидентом резиденту осуществляется в том же порядке, что и заключение сделки между лицами, постоянно проживающими в нашей стране.

Налогообложение доходов, полученных от продажи ценных бумаг

Еще одним вопросом, который наиболее часто волнует лиц, не имеющих статуса резидента, является порядок удержания НДФЛ при продаже ценных бумаг нерезидентом. К сожалению, и в этом случае законодатель не дает никаких поблажек лицам, постоянно проживающим вне России – подоходный налог с иностранных граждан также составляет 30%.

Однако, нерезидент может воспользоваться правом на получение уменьшения размера дохода, исходя из которого рассчитывается сумма обязательного платежа, на сумму расходов, связанных с приобретением и хранением ценных бумаг.

В том случае, если осуществляется продажа акций нерезидентом нерезиденту, порядок расчета размера налога и его уплаты определяется международными соглашениями, заключенными между РФ и страной, резидентом которой является продавец. Если же таких соглашений не существует, все возникающие вопросы решаются на основании российских законов.

Налогообложение дивидендов, получаемых нерезидентом, являющимся обладателем ценных бумаг, также имеет свои особенности. Установленный для них налог на дивиденды незначительно превышает налоговую ставку, определенную для лиц, постоянно проживающих в России, и составляет 15% вместо 13%.

Наследство и налоги: чего ожидать нерезиденту?

Законодательство освобождает лиц, получивших наследство на территории России, от обязанности по уплате подоходного налога. К счастью для наследников, не проживающих постоянно в нашей стране, это правило распространяется и на них: налог на наследство для нерезидентов Украины, а также других зарубежных стран равен нулю, поэтому им можно смело вступать в свои права, не опасаясь появления у них обязанности по уплате круглой суммы в бюджет России.

Налог на доходы нерезидентов

-

-

der Gastarbeiter — главное ударение на первое «а», второстепенное ударение на второе «а». Дифтонг «ei» БЕЗУДАРНЫЙ! И это единственно правильное ударение! В немецком языке сложные слова состоят из двух и более слов. Последнее слово — главное, все предыдущие определяют главное. Arbeiter — рабочий. Какой? Gast — гость, гостящий, не местный. В сложных словах ударение присутсвует в каждом из слов, которые его составляют, и каждое слово произносится отдельно. Поэтому часть одного слова не может произноситься вместе с другим. К тому же слова, начинающиеся с гласной, в немецком языке произносятся с «твердым приступом», что на слух еще больше отделяет Gast от Arbeiter. Безграмотные журналисты с экрана телевизора внушили всем неправильное ударение. В словаре же лень посмотреть. Уши вянут. А тем, кто вдруг в современных словарях обнаружил ударение на «ай», поясняю: это не те словари, которыми надо руководствоваться, это словари, в которых отражена не норма, а частота употребления. Если огромное количество безграмотных не может выучить, что «кофе» мужского рода, а у слова «гастарбайтер» ударение на «а», а «день (рождения)» тоже мужского рода, и он «мой», а не «мое», и «на» Украину, а не «в» Украину, то приходится их безграмотность отражать в таких словарях.

Обстоятельства: Я проживаю в Бельгии третий год, однако, я остаюсь гражданкой России. Но, получается, что я уже налоговый нерезидент для России. Однако, и в Бельгии я тоже не работаю, я на иждивении у мужа. Теперь хочу начать свой инфо-бизнес в интернет. Однако, у меня возникли вопросы по структуре налогооблажения, т.к. я, по сути принадлежу двум странам (одной территориально, т.е. мой контроль бизнеса будет максимальное время проводиться из Бельгии, и моя инфо-структура будет создана для русскоязычных, это в основном Россия и те области, которые населяют русскоязычные, т.е. фактический доход я буду получать с русскоязычных территорий). Итак, вопросы: 1. Как избежать двойного налогообложения (Бельгия-Россия)? 2. Какие особенности при налогообложении в моем случае есть при регистрации ИП в России? 3. Где я должна зарегистрировать свой бизнес в Бельгии или России? С чем это будет/должно связано? (на основании чего?)

4. Могу ли я зарегистрировать свой бизнес в другой стране, например, в Латвии или Англии? (Будет ли в этом случае Россия претендовать на налог с моего бизнеса?)

-

Здравствуйте,Ольга. Я тоже когда-то мечтала уехать на ПМЖ в Бельгию. Но что-то не сложилось.

1. Согласно п.1 ст. 14 международной конвенции об устранении двойного налогообложения между Россией и Бельгией

- «Доход, получаемый резидентом одного Договаривающегося Государства за профессиональные услуги или другую деятельность аналогичного характера, облагается налогом только в этом Государстве, за исключением случаев, когда этот резидент имеет постоянную базу, регулярно используемую им в другом Договаривающемся Государстве для целей осуществления его деятельности. Если у него имеется такая постоянная база, доход облагается налогами в другом Договаривающемся Государстве, но только в той части, которая относится к этой постоянной базе».

Поэтому в вашем случае, поскольку вы постоянно проживаете в Бельгии, то являетесь резидентом этой страны. Следовательно налоги со своих доходов вы должны платить в Бельгии. 2. Нерезидент не может открыть ИП в России, поскольку регистрация в качестве индивидуального предпринимателя производится по месту проживания на территории РФ. Единственный вариант это открыть ООО. 3. Что касается регистрации бизнеса в Бельгии, то здесь все зависит от того какие возможности имеются у лиц без гражданства.

4. Для открытия бизнеса нерезидентами в каждой стране свои определенные условия и своя стоимость (зачастую немаленькая). Также во многих странах вообще не существует формы деятельности, аналогичной нашему ИП. Но в любом случае бизнес нужно открывать только в той стране, у которой с Россией заключены договоры во избежание двойного налогообложения. У Англии, например такое соглашение есть, а вот у Латвии — нет.

Я и моя семья ОЧЕНЬ ВАМ БЛАГОДАРНЫ за ваши разъяснения, особенно о том, что неризидент во всех вариантах должен платить налог 30 процентов при продаже квартиры даже если давно владеет ею. Очень Вам благодарны, что благодаря Вам не преступили закон. Информировали об этом и всех наших русско-американских друзей , чтобы не вляпались. Будьте так любезны, пожалуйста разъясните, что можно сделать в такой ситуации. Мы хотим на старость продать свою двухкомнатную в Москве и купить со временем квартирку в Болгарии и т.д., оставив 1 ку и прописку в Москве. Но не решаемся опять из-за потери статуса резидента. Ведь получится 3 пункта полного краха? Муж потеряет московскую доплату к пенсии, я потеряю московскую доплату к инвалидности и , если сдавать честно официально московскую квартиру, то придётся опять дикие проценты (30), а там глядишь ещё поднимут ,платить за неё? Это что же получается ( до получения там вида на жительство понятно-полгода там, полгода в России), что, получив вид на жительство там, таскаться на полгода жить в Россию, чтобы не потерять статус резидента. Нам же по возрасту это будет просто не по силам.

ОЧЕНЬ ВАС ПРОШУ, подскажите, как тут выкрутиться, или я чего-то не понимаю( возраст). Будьте любезны ответьте и на емэйл. Будем очень ждать. Наши друзья мечтают о том же . В общем вас просят о подсказке 2 семьи. Как решить этот ребус? Заранее спасибо.

Здравствуйте. Хотим с товарищем открыть ООО. Читаю перечень услуг для открытия на одном сайте: 1 Учредители — физ. или юр. лица, резиденты. С фондами. 2 Учредители — физ. или юр. лица, резиденты. Без фондов. 3 Учредители — физ. или юр. лица, нерезиденты. Без фондов.

4 Учредители — физ. или юр. лица, нерезиденты. С фондами.

Будьте добры объясните, что лучше выбрать? Читал всю ленту на вашем сайте про резидентов и неризедентов. Я так понимаю, если я и мой товарищ резиденты, т.к. мы граждане РФ, то нам нужно открывать ООО в 1 или 2 варианте. Правильно я думаю или нет?

-

Здравствуйте, Александр. Статус резидент или нерезидент применяется только в целях расчета НДФЛ. Многие люди считают также как вы, что если они граждане РФ, то они — резиденты. Однако это не так, любой гражданин РФ может стать нерезидентом, если пробудет на территории РФ менее 183 дней в течение 12 последовательных календарных месяцев.

Однако, в данном контексте я думаю, что под резидентами подразумевают именно граждан РФ, так как для иностранных граждан, желающих зарегистрировать ООО, предусмотрен другой порядок регистрации. Поэтому выбирайте 1-й или 2-й вариант.

-

Здравствуйте, Анна! Согласно п.6 статьи 217 НК РФ не облагаются НДФЛ гранты, полученные налогоплательщиком от российских и иностранных организации, предоставленные для поддержки науки и образования. Однако не подлежат налогообложению только те гранты, которые предоставляются организациями, которые указаны в перечне, утвержденным правительством РФ. Для иностранных организаций это перечень утвержден постановлением правительства №485 от 28.06.2008 г. В этом перечне, к сожалению, нет немецкого государственного фонда. Поэтому этот грант облагается НДФЛ в общем порядке. Однако если вы по итогам 2012 года приобретаете статус нерезидента, НДФЛ платить не нужно, поскольку нерезиденты платят НДФЛ только по доходам, полученных от источников в Российской Федерации.

Подавать в налоговую сведения о том, что вы нерезидент тоже не нужно, поскольку у вас не было доходов, облагаемых НДФЛ.

-

Здравствуйте. Олег. Налоговый кодекс не устанавливает конкретного перечня документов, подтверждающих статус резидента РФ. Поэтому такое подтверждение может быть сделано на основании любых документов, позволяющих установить конкретное количество дней пребывания физического лица на территории РФ в течение 12 последовательных календарных месяцев. Например, в Письме Минфина России от 16.05.2011 N 03-04-06/6-110 указано, что таким документами могут являться справки с места работы, подготовленные на основании сведений из табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, квитанции о проживании в гостинице и другие документы, оформленные в порядке, установленном законодательством РФ. Поэтому трудовой договор, заключенный с физическим лицом на срок более 183 дней, а также табель учета рабочего времени являются достаточным основанием для признания вас резидентом РФ. Кроме того, если по итогам 2012 года вы получили статус резидента РФ, то бухгалтерия должна была пересчитать вам сумму налога за весь 2012 год по ставке 13%. Но, поскольку вы уволились до окончания налогового периода, то вы можете обратиться в налоговый орган по месту регистрации с заявлением и вернуть излишне уплаченный НДФЛ за 2012 год. К заявлению нужно приложить декларацию 3 НДФЛ, а также документы, подтверждающие статус резидента РФ (трудовой договор, выписку из табеля учета рабочего времени и справку 2 НДФЛ с каждого места работы) Если в 2013 году бухгалтерия будет продолжать удерживать с вас НДФЛ по ставке 30%, покажите им вышеуказанное Письмо Минфина. Дополнительным аргументом также будет возврат налоговым органом излишне уплаченного НДФЛ за 2012 год.

Желаю успехов!

Здравствуйте! В одном из предыдущих ответов Вы написали: «Согласно п.1 статьи 6 Положения об избежании двойного налогообложения, заключенного между Россией и Германией доходы, получаемые резидентом одного Договаривающегося государства (России или Германии), расположенных на территории другого Договаривающегося государства (России или Германии) могут облагаться налогом в этом другом государстве. … Таким образом, вы можете самостоятельно выбрать в какой стране вам выгоднее платить налог исходя из существующих ставок.

В России как резидент вы будете платить НДФЛ по ставке 13%, а вот в Германии не могу сказать.»

Правильно ли я понимаю, что являясь резидентом США, имею право выбрать в какой стране мне заплатить налог с продажи российской квартиры? И у РФ в этом случае не будет ко мне никаких претензий? Если да, то не могли бы вы подсказать в каком конкретно правовом документе это оговаривается? Спасибо!