Налог с зп сколько процентов

Все отчисления в фонды в 2018 году

Отчисления в фонды — это страховые взносы или налоги с зарплаты, которые работодатели перечисляют в пользу страхового обеспечения трудящихся граждан. Все выплаты с 2017 года администрирует Федеральная налоговая служба (кроме взносов на травматизм). В статье расскажем, какие действуют тарифы на отчисления с заработной платы в 2018 году.

Итак, обновленный Налоговый кодекс, а именно введенная в 2017 году 34 глава, регулирует взаимоотношения между российскими работодателями и отчисления в фонды в 2018 году (таблица тарифов представлена ниже).

Действующее фискальное законодательство устанавливает, что наниматель, будь то организация или индивидуальный предприниматель, который использует в своей деятельности наемный труд, обязан исчислять и уплачивать страховые взносы в бюджет государства. Данные платежи, в зависимости от их назначения, направляются в соответствующие внебюджетные фонды. Затем денежные средства направляются в качестве финансирования:

- пенсий и пенсионных накоплений российских граждан;

- бесплатной медицинской помощи;

- пособий и выплат по временной нетрудоспособности трудящихся, в том числе и по материнству.

Отметим, что взносы от несчастных случаев и профзаболеваний работодатели должны зачислять в Фонд социального страхования. Особенности применения данного вида страхового обеспечения закреплены в законе № 255-ФЗ.

Помимо страхового обеспечения, наниматели исчисляют в ФНС подоходный налог с зарплаты в 2018 году. Налог на доходы физических лиц, или НДФЛ, имеет фиксированную ставку — 13 %.

Объекты обложения

Несмотря на различность понятий, налогом на заработную плату в 2018 году многие граждане называют не только НДФЛ, но и относят к данной категории все страховые отчисления. Однако, чиновники довольно жестко разграничили данные термины.

Отметим, что ключевое отличие НДФЛ и страхового обеспечения в том, что подоходный налог удерживают непосредственно из суммы зарплаты. А вот страховые взносы работодатель уплачивает в бюджет за счет собственных средств, то есть начисляет их «сверх» сумм заработной платы.

Объектом обложения в обоих случаях являются суммы вознаграждений за труд. К примеру, не только должностной оклад, но и все виды компенсационных и стимулирующих выплат. Например, премии, доплата за труд в ночное время, оплата сверхурочных часов и праздничных дней.

Налог с заработной платы: сколько процентов (2018)

В настоящее время работодатели удерживают со всех доходов своих сотрудников НДФЛ по единой ставке. Как мы отметили выше, НДФЛ в 2018 г. равен 13 %. Чиновники предусмотрели ряд налоговых вычетов для трудящихся специалистов.

Так, работник вправе претендовать на детский вычет — самый распространенный в России. Также законодатели предусмотрели профессиональные, имущественные, инвестиционные и социальные налоговые льготы. Подробнее — в статье «Как гражданину получить налоговый вычет».

Отчисления с зарплаты в 2018 году в процентах: таблица

Теперь определим, сколько обязаны отчислять нанимателя в ФНС. Сразу оговоримся, что чиновники определили ряд льгот для российских организаций и индивидуальных предпринимателей. Данные категории страхователей имеют право применять пониженные тарифы страховых взносов. О том, кто может снизить платежи в бюджет, мы рассказали в специальном материале «Кому положены пониженные тарифы страховых взносов в 2018 году».

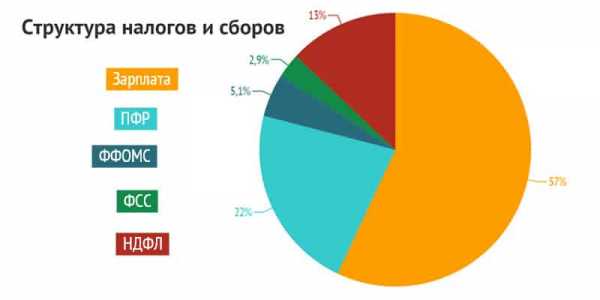

Рассмотрим общепринятые тарифы страхового обеспечения или, как говорят в народе, «зарплатные налоги в 2018 году»: ставки (таблица содержит КБК).

| Вид страхового обеспечения | Взносы или налог на зарплату, сколько процентов 2018 | Код бюджетной классификации |

| Обязательное пенсионное страхование (ОПС) | 22 % Установлен лимит! 1 021 00 рублей! При превышении суммы дохода процентная ставка понижается до 10 % | 182 1 02 02010 06 1010 160 |

| Обязательное медицинское страхование (ОМС) | 5,1 % | 182 1 02 02101 08 1013 160 |

| Взносы на оплату пособий по временной нетрудоспособности или по материнству (ВНиМ) | 2,9 % Установлен лимит! 815 000 рублей! При превышении суммы дохода платежи не начисляются (ставка 0 %) | 182 1 02 02090 07 1010 160 |

| Взносы НС и ПЗ | От 0,2 до 8 % | 393 1 02 02050 07 1000 160 |

Таблица налогов с зарплаты в процентах в 2018 году - при УСН

В Российской Федерации предусматривается обширная налоговая система. Это касается также и заработной платы, которая, как и иные типы дохода, облагается рядом взносов и выплат.

Данную обязанность несёт работодатель, тогда как работник получает чистую оплату на руки и не должен сдавать декларации или оплачивать налоги на полученные средства.

На сегодняшний день существует несколько типов взысканий, которые должны быть оплачены государству.

Первоначальные аспекты

Система налогообложения определяется Налоговым кодексом России и устанавливает, что в определённых случаях граждане, а также организации обязаны оплатить определённые суммы с полученных различными способами средств и за выполнение определённых действий.

Существует налог на прибыль, на недвижимость, собственность, а также иные различные типы налогов, сборов и взносов.

Если речь идёт о заработной плате, то она также облагается некоторыми платежами, однако обязанность по их оплате лежит не на работнике, а на работодателе.

Каждый тип налога, сбора или взноса имеет свой порядок оплаты, свою ставку и иные особенности. Например, страховые взносы оплачиваются через Фонд Социального Страхования, НДФЛ – через налоговую и так далее.

Каждый работодатель, вернее, его бухгалтерский отдел, должен знать практические особенности осуществления таких платежей.

При этом законодатель предоставляет работникам возможность получения некоторых налоговых вычетов, которые имеют цель несколько улучшить финансовое положение граждан.

Например, вычет может быть оформлен в связи с наличием у гражданина несовершеннолетних детей, которые находятся у него на иждивении.

Каждый работник, который устраивается на работу, должен чётко понимать, какой размер заработной платы он будет получать за свою трудовую деятельность.

Так, если работодатель называет сумму, следует уточнить, имеется ввиду до вычета налогов или после, так как суммы будет существенно отличаться.

На сегодняшний день общая сумма налогов, сборов и вычетов существенная. При этом не имеет разницы организационная форма работодателя – налоги должны быть выплачены в любом случае, будь работодатель юридическим лицом, ИП или даже физическим лицом.

Разница будет иметься только по поводу прочих налогов и взносов, например, относительно оплаты налога на прибыль.

Какие выплаты будут уплачивать работодатели

На данный момент все работодатели, независимо от их организационно-правовой формы, обязаны оплачивать ряд налогов и сборов, каждый из которых направляется в соответствующую структуру или фонд и служит определённым целям.

Некоторые из них оплачиваются для пополнения государственного бюджета, иные – с целью пополнить определённые фонды, средства из которых расходуются на социальные нужды, пенсии и так далее.Так, например. Налог на Доходы Физических Лиц (НДФЛ) служит для пополнения государственного бюджета, а дальнейшее перераспределение полученных средств – это уже право государства, часть его деятельности.

В то же время средства, направленные в Фонд Социального Страхования (ФСС), могут быть расходованы на различные льготы, а также на оплату больничных листов.

На данный момент общий список налогов, которые должен оплатить работодатель, выглядит следующим образом:

| Налог на Доходы Физических Лиц (НДФЛ) | Ставка отличается для резидентов Российской Федерации и для нерезидентов (резидентами считаются граждане, а также лица, имеющие официальный статус, например, вид на жительство. Налоговый кодекс содержит чёткое понятие резидента, учитывая время нахождения на территории Российской Федерации) |

| Различные страховые взносы, такие как взносы в Фонд Социального Страхования, Пенсионный Фонд, а также Федеральный Фонд Обязательного Медицинского Страхования | Все эти взносы идут на пополнение различных фондов, которые потом расходуются на разнообразные социальные нужды, например, на оплату лечения граждан, выплату больничных листов и так далее |

| Взнос за травматизм | Его ставка будет существенно отличаться от вида деятельности организации или предпринимателя |

Все эти выплаты оплачивает именно работодатель, а не работник. Работник в принципе не касается системы налогообложения, связанной с заработной платой, даже НДФЛ самостоятельно оплачивать не должен.

Все манипуляции проводит бухгалтерия работодателя, выплачивая работнику оставшуюся после всех вычетов заработную плату.

Базовые ставки (таблица)

Система налогообложения постоянно меняется. Добавляются новые налоги, меняются или отменяются старые, изменяются ставки.

Однако касательно заработной платы всё более-менее стабильно, имеются лишь небольшая динамика. Так, таблица налогов с зарплаты в процентах на данный момент выглядит следующим образом:

| Тип налога или взноса | Размер в процентах |

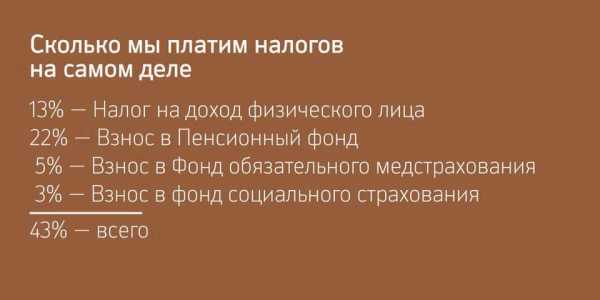

| Налог на Доходы Физических Лиц | Если работник является резидентом Российской Федерации, то сумма взысканий составит тринадцать процентов, а если не является, то тридцать |

| Взносы в Пенсионный Фонд России | Двадцать два процента. Ставка фиксированная |

| Взносы в Фонд Социального Страхования | В данном случае ставка небольшая – 2.9 процентов |

| Взносы в Федеральный Фонд Обязательного Медицинского Страхования | Сумма взноса в процентах составляет 5.1 |

| Взнос за травматизм | Отличается в зависимости от деятельности организации и составляет от 0.2 процентов до 8.5 процентов |

При этом не вся заработная плата облагается налогами и взносами. Так, например, не будет облагаться налогом выходное пособие, а также командировочные выплаты.

Пониженные тарифы при УСН

Система налогообложения в Российской Федерации достаточно обширна. Законодатель предусмотрел различные варианты в зависимости от уровня дохода, видов деятельности и так далее.

Так, Упрощённая Система Налогообложения (УСН) представляет собой систему налогообложения, при которой предприниматель налоги по несколько сниженным ставкам, но речь идёт не о налогах и взносах, связанных с заработной платой, а о налогах на собственную прибыль.

Чаще всего УСН используется ИП, но допускается её применение при ООО. Привлекательна она не только сниженной ставкой, но и упрощённым порядком сдачи различных отчётностей, что позволяет снизить расходы на бухгалтерию.

Применение УСН имеет некоторые ограничения. Так, например, не допускается использовать данную систему, если годовой доход предпринимателя составляет более ста пятидесяти миллионов рублей. Кроме того, численность работников не должна превышать ста человек.

По поводу дополнительных

Любой работодатель, помимо налогов с заработной платы, должен оплатить ряд иных платежей. Все эти момент необходимо учитывать в своей деятельности, так как общих расходы могут быть существенными.

Так, например, в первую очередь стоит отменить налог на прибыль. Физическое лицо будет платить стандартные тринадцать процентов, тогда как ИП на упрощёнке заплатить всего шесть.

Существуют и иные системы налогообложения, которые применимы в различных ситуациях и сумма налогов, взносов и вычетов будет существенно отличаться.

Важное значение будет иметь и правильная бухгалтерия. Так, в некоторых случаях имеет смысл указывать как можно большее количество расходов (если используется система доход минус расход), чтобы сократить облагаемую налогами базу.

Например, кредиты, их ежемесячные выплаты, нужно правильно учесть. Любой предприниматель, перед активным началом своей деятельности, должен внимательно оценить все возможные расходы, которые связаны как с выплатой заработной платы, так и с получением прибыли и иными моментами.

Видео: на что обратить внимание

Всё это должно быть рассчитано, так как задержка в оплате налогов и сборов ведёт к дополнительным расходам в виде штрафов, а также иным негативным последствиям.

Любой доход, в том числе заработная плата, облагается налогами. При этом дополнительно работодатель должен оплатить и иные взносы, такие как взносы в ФСС, ФФОМС и так далее.

В общей сложности сумма необходимых выплат достигает почти половины от получаемой работником заработной платы.

Все платежи осуществляет работодатель, тогда как работник должен получать оставшуюся после выплаты НДФЛ сумму.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Налоги с заработной платы в 2018 году: сколько процентов и кто их платит

Поскольку я работаю главным бухгалтером на предприятии, налоги для меня пустой звук. Особенно злободневным вопросом является ситуация с взысканием налогов и сборов с заработка сотрудников. Обращение именно к этому вопросу обусловлено для меня двумя факторами, оказывающими влияние процедуру налогообложения доходов сотрудников, в целом.

С одной стороны, в законодательство часто вносятся поправки, и порой не знаешь, как правильно выполнить все отчисления с заработной платы сотрудников. С другой, некоторые работники хотят быть в курсе всех удержаний с заработка, и постоянно приходится им разъяснять процедуру начисления зарплаты и взимания налогов.

Руководствуясь этими двумя причинами, я и хочу написать заметку о том, сколько процентов в 2018 году составляет налог с заработной платы и в каком порядке удерживаются данные суммы.

Какие варианты отчислений предусмотрены законом и являются обязательными

Первым и обязательным налогом, который удерживается с любого дохода гражданина, является НДФЛ (налог на доходы физических лиц). Это основная сумма, которая входит в общий заработок и удерживается бухгалтером сразу после определения фонда зарплаты для конкретного лица.

Считается, что оплачивает его сам работник, а работодатель просто оказывает помощь в осуществлении данной процедуры. Иными словами, компания – это налоговый агент, который перечисляет средства за наемного сотрудника. С другой стороны, роль сотрудника номинальная, поскольку он не должен давать согласия на проведение этой процедуры.

Как определяется размер налога и с кого он не удерживается

Размер подоходного налога зависит сразу от нескольких факторов и устанавливается с учетом следующих параметров:

- 13% — платят резиденты РФ, то есть граждане, которые находятся в стране больше 183 дней и ведут трудовую деятельность;

- 30% — ставка для нерезидентов, которые могут не являться гражданами России или работают в стране меньше указанного периода.

Указанные тарифы являются базовыми и могут быть пересмотрены с учетом того, для какого лица конкретно ведутся расчеты. К некоторым доходам взимание налога не применяется, а точнее:

- к пособию по БиР;

- в отношении пособия по безработице;

- на выходное пособие при увольнении.

Подробнее о данном вопросе написано в налоговом кодексе в статье 217.

По каким ставкам рассчитывается подоходный налог в других странах

Для сравнения стоит привести примеры исчисления НДФЛ в других странах. В России, если суммировать все выплаты, которые работодатель платить за сотрудника, то получится, что платеж составляет 43% от заработка, но здесь есть некоторые нюансы:

- 13% — НДФЛ, который удерживается из заработка и оплачивается за счет работающих граждан;

- 30% — платит сверху наниматель из дохода компании.

Если сравнить с другими странами, то самый большой НДФЛ платится в Швеции (60%), а в таких странах, как Бельгия и Франция, Нидерланды и Финляндия, удержание составляет до 50%. В США налог равен 10%, а вот в Германии половину суммы оплачивает работника, а вторую часть наниматель.

Несмотря на такую разницу в показателях следует учитывать, что процент налогов с заработной платы 2018 устанавливается в соответствии с размером общего начисления и является пропорциональным.

К кому применяются пониженные ставки по налогам

Законодательно предусмотрены такие категории плательщиков, которые подпадают под действие льготных тарифов. Иными словами с них не могут быть взысканы налоги по указанным выше тарифам, а применяются пониженные показателя. В перечень таких граждан входят следующие лица:

- индивидуальные предприниматели;

- иностранцы, не имеющие гражданского статуса;

- беженцы;

- предприниматели, не производящие выплаты другим гражданам.

Отдельно стоит сказать о пересмотре ставки по НДФЛ в связи с изменением размера МРОТ. Сегодня люди, входящие в перечисленные категории плательщиков обязаны оплачивать фиксированные суммы налога по итогам налогового периода. Они подробно прописаны в НК РФ и составляет 26545 рублей, если суммы дохода гражданина за год не превышает 300 тыс. рублей.

Возможные изменения в налоговом законодательстве

По имеющимся сведениям пересмотр ставки НДФЛ в сторону повышения уже давно рассматривается Минфином и пока речь идет об увеличении на 2%, однако окончательного решения в этом направлении показ не принято и эксперты не думают, что такое возможно в ближайшее время.

Обсуждается вопрос введения прогрессивной системы налоговых сборов. То есть, чем выше заработок конкретного работника, тем больше налогов он должен будет уплатить в доход государства. С учетом того, что такая реформа потребуется существенного пересмотра всей налоговой системы, то в ближайшие годы она также не будет внедрена.

Заключение

В целом, налоговая система остается стабильной, если не считать множества мелких поправок и изменений. В отношении заработка продолжает взиматься подоходный налог и, несмотря на существующие слухи о пересмотре общей системы и повышения ставок НДФЛ, такая вероятность в ближайшее время вряд ли будет иметь шансы.

Процедура удержания суммы с заработка выполняется в стандартном порядке, но ставка не для всех граждан одинакова. Для отдельных налогоплательщиков действуют дополнительные льготы.