Налог 101 13 что это

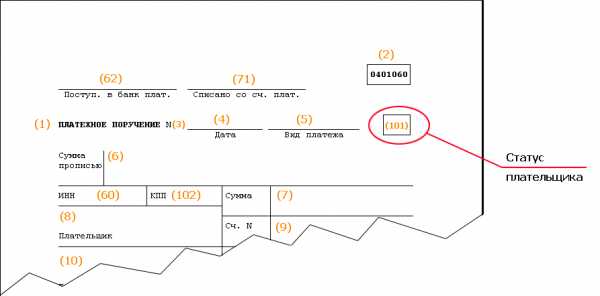

Статус плательщика 13 что это

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее: 101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

Статус налогоплательщика (плательщика сборов)

Юридическое лицо — налогоплательщик (плательщик сборов)

Статус налогоплательщика в платежном поручении

Приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» утверждены новые правила указания информации в реквизитах распоряжений о переводе платежей в бюджетную систему.

Нововведения коснулись реквизитов 101 (статус налогоплательщика), 106 (КБК), 105 (вместо ОКАТО — ОКТМО), 106 (основание платежа), 110 (тип платежа) 21 (очередность платежа), 22 (код платежа, с 31.03.2014 г. — УИН), а также 108 и 109.

Статус налогоплательщика, или информация, идентифицирующая плательщика средств, получателя средств и платеж, является обязательной к заполнению и указывается в реквизите 101 платежного поручения.

Заполняется показателем от 01 до 26:

«01» — налогоплательщик (плательщик сборов) — юридическое лицо;

«02» — налоговый агент;

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

«04» — налоговый орган;

«05» — территориальные органы Федеральной службы судебных приставов;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«07» — таможенный орган;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«09» — налогоплательщик (плательщик сборов) — индивидуальный предприниматель;

«10» — налогоплательщик (плательщик сборов) нотариус, занимающийся частной практикой;

«11» — налогоплательщик (плательщик сборов) — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик (плательщик сборов) — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик (плательщик сборов) — иное физическое лицо — клиент банка (владелец счета);

«14» — налогоплательщик, производящий выплаты физическим лицам;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16» — участник внешнеэкономической деятельности — физическое лицо,

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«23» — органы контроля за уплатой страховых взносов;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

«25» — банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Читайте также:

Навигация по записям

Бюджетный статус в платежном поручении

Статус плательщика – очень важное поле при оформлении платежного документа. Правильное применение кода для внесения в соответствующее поле важно для предупреждения возникновения проблем с налогами и иными платежами, которые вносятся в государственную казну.

Если в поле введена неверная информация, то платеж будет принят, однако, в некоторых случаях его не смогут корректно зачислить. Иногда подобные неточности обходятся довольно дорого, особенно если речь идет о компании. Документ, заполненный в соответствии с требованиями, является достоверным подтверждением того, что платеж был произведен.

Поле «101» — как правильно заполнить

Последние обновления в правилах заполнения платежных документов значительно упростили процедуру идентификации платежей, что значительно ускорило их зачисление и сократило вероятность конфликтов и проблем. Например, есть четкие правила для владельцев счетов, являющихся клиентами банков, они указывают статус плательщика «13».

Статус «08» следует указывать при оплате страховок, индивидуальные предприниматели, работающие без применения наемной силы, должны использовать статус «24» как физическое лицо.

Статус плательщика в платежном поручении указывается с помощью специального двузначного кода, в диапазоне от 01 до 26. Показатель статуса плательщика является отдельной, не зависящей от остальных реквизитов, частью информации. Он является идентификатором лица или организации, отчисляющей средства в бюджет с целью оплаты налогов и сборов или иных счетов.

Поручения, в которые внесены данные для поля 101, должны проверяться на корректное использование полей 102-110. Коды, информация, введенная сюда, обозначает бюджетный статус в платежном поручении, то есть денежные средства направляются в государственную казну.

Статус плательщика – это состояние лица, оформляющего отчисление средств (расчетные документы) для оплаты налогов или иных платежей в финансовую структуру Российской Федерации. Данный показатель определяет позицию плательщика в правовой системе. Значение его должно соответствовать одному из 26 утвержденных Минфином кодов.

Перечень возможных состояний плательщиков предусматривает определение статуса для любого лица, организации, ИП, производящих выплаты в государственную казну.

Кроме вышеуказанных кодов «08» и «24». означающих ИП и физическое лицо, в таблице указаны иные статусы, позволяющие точно идентифицировать правовое положение плательщика.

Для налоговых, таможенных органов, кредитных организаций имеются отдельные коды, физические и юридические лица также идентифицируются в соответствии с осуществляемой ими деятельностью. При заполнении платежного поручения для платежа определенного вида указывается код и показатель статуса налогоплательщика, предусмотренный для этого вида платежа.

Пример правильного подхода к заполнению документа

Например, обязательное пенсионное и медицинское страхование должно оформляться без ошибок. Нужно не только рассчитать сумму страховых взносов, но и корректно заполнить поручение, внести нужные сведения, верно определить статус плательщика.

В форме на выплату обязательного страхования поле 101 является очень важным. Статус лица, оформляющего платеж, должен быть указан в полном соответствии с нормами, разработанными Минфином (приказ № 107н, приложение 5).

Показатель статуса «08» (обозначает юридическое лицо) при оплате страховых взносов указывают:

- нотариус, который работает частно;

- адвокат, имеющий свой кабинет;

- владелец фермерского хозяйства.

- финансовая организация, осуществляющая кредитование либо ее филиал;

- организация государственной почтовой связи;

- платежный агент.

Платежное поручение составляется на общую сумму поступивших от физических лиц платежей.

Статус плательщика «20» используют:

- кредитная организация или ее филиал (отделение);

- платежный агент;

Распоряжение о выплате взноса составляется по каждому платежу физических лиц отдельно.

Непосредственно физические лица вписывают код 24, означающий плательщика, вносящего деньги за страхование.

Как провести платеж через Сбербанк Онлайн

Для правильной оплаты услуг при использовании систем онлайн-платежей следует разбираться в основных правилах заполнения платежных поручений.

Пользователи нередко задаются вопросом, что такое статус плательщика в Сбербанк Онлайн. При интуитивной простоте платежной системы СБ самое сложное для лица, выполняющего платеж, решить, какой именно присвоить себе статус.

Справа наверху в платежке есть небольшое поле для двух цифр, которые определяют статус плательщика. Слева размещаются дата совершения платежа и сумма. Ниже следуют:

- информация о плательщике;

- ИНН – идентификационный номер налогоплательщика, у физических лиц появился с 1999 года (от номеров организаций и частных предпринимателей отличается количеством цифр – номер физического лица, обычного налогоплательщика, состоит из 12 знаков, юридическим лицам присваиваются десятизначные номера);

- номер счета;

- КПП – этот идентификатор получают только организации, ИП и физические лица в эту графу не вносят ничего (расшифровка кода – код причины постановки на учет в налоговом учреждении);

- банк, с чьей стороны идет платеж, БИК, счет;

- банк, куда идет оплата, его БИК, счет;

- данные об организации, получающей оплату: ИНН, КПП, за какой период производится оплата, для чего производится платеж;

- номер платежного документа, дата его оформления, тип.

Это перечень данных, которые необходимы для заполнения платежки, которая выдается для оплаты через отделение. Все данные получателя платежа следует собрать заранее, обычно это не представляет проблемы. Эти данные организация, которой предназначены деньги, предоставляет по первому требованию — их можно получить на электронную почту или на телефон.

Также нужно иметь под рукой и свою информацию – номер счета, с которого будет произведено списание средств, ИНН, код плательщика.

Код плательщика определяется по таблице. Если платеж производится в системе Сбербанк Онлайн, то реквизиты банка, номер счета и прочее уже находятся в системе, некоторые реквизиты можно будет выбрать из списков и выпадающих меню. Если деньги переводятся со счета, открытого в Сбербанке, статус плательщика будет определен автоматически.

Иногда пользователи Сбербанк Онлайн, не зная свой статус, указывают в соответствующем поле код 08. однако, это обозначение предназначено для платежей от ИП, юридического лица. Это могут быть налоги, оплата обязательных страховок, иные платежи. Физическому лицу в этом случае подойдет код 24. Этот код предусмотрен для физических лиц, которые производят оплату налогов, оплачивают страховку, или вносят иные выплаты в государственный бюджет.

Однако при совершении отчислений через указанную систему платежи проходят корректно даже при неверно указанном коде.

Источники: http://bankirsha.com/status-platelshchika-pole-101-v-platyozhnom-poruchenii.html, http://naloglit.ru/status-nalogoplatelshhika-v-platezhnom-poruchenii/, http://znatokdeneg.ru/raznoe/byudzhetnyj-status-v-platezhnom-poruchenii.html

Налоговый статус 13 что это

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Статус налогоплательщика

Актуально на: 7 марта 2017 г.

Статус налогоплательщика указывается в одном из полей платежного поручения – реквизите 101. Он отражается в закодированном виде для целей идентификации плательщика средств (Приложение N 5 к Приказу Минфина от 12.11.2013 N 107н ).

Наиболее «востребованные» статусы платежных поручений следующие:

- статус налогоплательщика 01 свидетельствует о том, что налогоплательщик (плательщик сборов) – юридическое лицо;

- статус налогоплательщика 02 – налоговый агент;

- статус налогоплательщика 08 – юридическое лицо, ИП, нотариус, адвокат, глава КФХ, переводящий деньги в уплату страховых взносов или иных платежей в бюджетную систему РФ;

- статус налогоплательщика 09 – индивидуальный предприниматель;

- статус налогоплательщика 10 – нотариус, занимающийся частной практикой;

- статус налогоплательщика 11 – адвокат, учредивший адвокатский кабинет;

- статус налогоплательщика 12 – глава крестьянского фермерского хозяйства;

- статус налогоплательщика 13 – иное физическое лицо – клиент банка, владелец счета. Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2016 N 02-08-12/29143 );

- статус налогоплательщика 14 – налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 – физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении

Если плательщик при оформлении платежки допустил ошибку, например, в номере счета Федерального казначейства или реквизитах банка получателя, то его платеж на нужный счет зачислен не будет (пп. 4 п. 4 ст. 45 НК РФ ). Соответственно, обязанность плательщика по уплате налога, сбора или взноса не будет считаться исполненной.

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет. Сумма, указанная в платежном поручении, все равно будет перечислена по назначению (п. 7 ст. 45 НК РФ ). А плательщику нужно будет подать заявление в ИФНС об уточнении платежа (Письмо ФНС от 10.10.2016 N СА-4-7/19125@ ).

Как определить статус налогоплательщика при уплате страховых взносов

С 2017 года администрированием страховых взносов занимается ФНС. Налоговая служба несколько раз меняла свою позицию по части того, какой же показатель нужно ставить в статусе налогоплательщика при перечислении страховых взносов. По последним разъяснениям организации все же должны указывать в платежке 01, а индивидуальные предприниматели – 09, а не 14 (Письмо ФНС России от 10.02.2017 N ЗН-4-1/2451@ ).

Кстати, запланированные поправки в Приказ Минфина, устанавливающий правила заполнения платежных поручений, должны будут полностью «узаконить» эти разъяснения (Письмо ФНС от 15.02.2017 N ЗН-3-1/978@ ).

Также читайте:

Статус плательщика (поле 101) в платёжном поручении

В Положении ЦБ РФ от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств» о реквизите «статус плательщика» (поле 101) говорится буквально следующее: 101 — Указывается информация в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России

А уже с учётом этого требования, код налогоплательщика начиная с 2014 года установлен Приказом Минфина России от 12 ноября 2013 г. № 107н. (Приложение № 5 — Правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации). И этот Приказ Минфина согласован Председателем Центрального банка Российской Федерации Э.С. Набиуллиной. Отдельные изменения в приказ № 107н внесены Приказом Минфина России от 23.09.2015 N 148н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. N 107н».

Что означает «Статус плательщика» в платёжном поручении?

Статус (лат. status) — означает «состояние», либо «положение» рассматриваемого объекта в определённой структуре или системе. В нашем случае – положение в налоговой системе.

Статус плательщика — это правовое положение объекта, который непосредственно оформляет расчётные документы на денежный перевод в бюджетную систему Российской Федерации по перечислению налогов, сборов и иных платежей, и это правовое положение выражается определённым кодом.

Статус плательщика (101) — указывается двузначным кодом статуса налогоплательщика. С 2014 года код налогоплательщика, идентифицирующий лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, может принимать значения от 01 до 26, что закреплено в Приложении 5 Приказа Минфина России от 12 ноября 2013 г. № 107н.

Согласно Приложению 11 к Положению Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств» максимальное количество символов в реквизите 101 (поле 101) платёжного поручения, инкассового поручения, платёжного требования или платёжного ордера при составлении в электронном виде также закреплено двузначной цифрой (2)

В Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н приведено значение статуса плательщика для всех 26 кодов, которые необходимо использовать при заполнении поля 101. А Приказом Минфина России от 23.09.2015 N 148н в Приложение № 5 внесены некоторые изменения и дополнения.

Ниже приведены действующие с 23.09.2015 г. значения кодов «Статус налогоплательщика»:

Статус налогоплательщика (плательщика сборов)

Юридическое лицо — налогоплательщик (плательщик сборов)

Какой ставить статус плательщика в поле 101 платежного поручения

СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

Приложение № 5к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 — 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите » 101 » распоряжения, которая заполняется показателем одного из следующих статусов:

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание. Кроме взносов на «травматизм»

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Единый социальный страховой сбор — ЕССС, ЕРСВ — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

» 01 » — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

Примечание. Уплата налогов, страховых взносов, сборов юридическим лицом- фирмой

Примечание. Например, удержание и уплата НДФЛ за работников

Примечание. НАЛОГОВЫЙ АГЕНТ, КУДА перечислять, платить НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты.

Примечание.

- КУДА перечислять НДФЛ. Удержанный НДФЛ перечисляется по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты.

- СРОКИ уплаты НДФЛ, ДАТА возникновения дохода для уплаты НДФЛ. Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат.

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей;«04» — налоговый орган;«05» — территориальные органы Федеральной службы судебных приставов;«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

» 08 » — плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

Примечание. Уплата взносов на «травматизм»

» 09 «» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

Примечание. Уплата налогов, сборов для ИП

«10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;«11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;«12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;«13» — налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо;«14» — отменен ;«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;«16» — участник внешнеэкономической деятельности — физическое лицо;«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;«19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;«21» — ответственный участник консолидированной группы налогоплательщиков;«22» — участник консолидированной группы налогоплательщиков;«23» — Фонд социального страхования Российской Федерации;«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);«25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.«27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу. Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка «.

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

Отчетность в ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отчетность во все контролирующие органы: ФНС, ПФР, Росстат, ФСС, РАР, РПН. Отправляйте отчеты в ФНС прямо из 1С!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2017Приведены правила заполнения полей платежного поручения2017 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС — соцстрах, ФФОМС — медстрах.

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2017 бланк скачать Word Согласно Положения Банка России от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств» приведены бланки нового платежного поручения 2014, требования, платежного ордера.

- Идентификатор начислений УИН. Идентификатор сведений физлица ИП Разъяснено новые правила указания в новых платежных поручениях в 2017 г. идентификаторов платежа УИН и ИП.

- ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107нПриведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ.

- Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

15 фев. 2017 16:06

Добрый день! Подскажите пожалуйста. я ИП о оплатила взносы ПФР опс ,ФСС и ФФОМС случайно со статусом 01 вместо 09.Что в таком случаи мне делать. Это считается ошибка?

Здравствуйте. Такую ошибку делает сейчас 95% ИП по стране. Вы можете уточнить свой платеж, написав заявление в налоговую (ссылка в статье). Но, скажу, что это не повлияло на поступление платежа в бюджет. В статье написано, когда код 101 важен и платеж зависает, либо попадает не туда.

21 фев. 2017 16:46

ИП за работников оплатил страховые взносы со статусом 14. Платежку банк, как ни странно, пропустил. Значит ли это, что средства поступили в бюджет и нет проблем по их зачислению?

Здравствуйте. Платеж должен пройти. Мы первый платеж вообще поставили по ошибке «02». Смотрим в личном кабинете юрлица- там стоит «01».

27 фев. 2017 4:20

подскажите, пожалуйста, статус платежей ИП за себя и за наемных работников в 2017г.

Здравствуйте. Все статусы описаны в статье. 09 — для ИП.

Источники: http://glavkniga.ru/situations/k503363, http://bankirsha.com/status-platelshchika-pole-101-v-platyozhnom-poruchenii.html, http://www.assessor.ru/notebook/bank_platezhka/status_nalogoplatelschika_pole_101_platejki/

Как заполнять поле 101 "Статус плательщика" в платежном поручении?

Согласно принятому 24 июля 2009 года Федеральному закону № 212-ФЗ с 1 января 2010 года в России упразднён единый социальный налог, а вместо него вводятся страховые взносы во внебюджетные фонды: Пенсионный фонд РФ, Фонды обязательного медицинского страхования, Фонд социального страхования. И по каждому виду платежа в Пенсионный фонд Российской Федерации и в фонды обязательного медицинского страхования оформляются отдельные платёжные поручения.Недопонимание правил заполнения платёжных поручений (документов) иногда действительно приводит налогоплательщика к ошибкам в заполнении поля 101 “Статус плательщика” при уплате страховых взносов во внебюджетные фонды. Ваша задача - правильно определить свой статус плательщика по перечислениям. Приведу пояснение и пример - которые, надеюсь, вам помогут определиться.

Статус плательщика с 2014 года расписан в Приложении № 5 Приказа Минфина России от 12 ноября 2013 г. № 107н. В поле 101 платёжного поручения указывается двузначный показатель статуса налогоплательщика и этот показатель теперь может принимать значения от 01 до 26.

Все плательщики страховых взносов уплачивают страховые взносы на коды бюджетной классификации, администратором которых является Пенсионный фонд Российской Федерации и в поле 101 платёжного поручения указывается статус лица, оформившего расчётный документ, так:

- 09 – налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

- 14 - налогоплательщик, производящий выплаты физическим лицам.

- 09 - индивидуальный предприниматель;

- 10 - нотариус, занимающийся частной практикой;

- 11 - адвокат, учредивший адвокатский кабинет;

- 12 - глава крестьянского (фермерского) хозяйства;

- 14 - плательщик, производящий выплаты физическим лицам.

Для сведения:

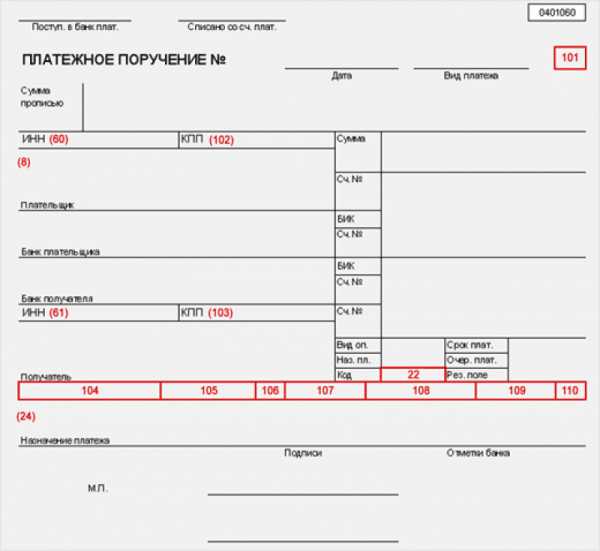

При платежах в бюджетную систему РФ поле 101 заполняется: - в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле: Поле 101 Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:

Поле 101 Весь перечень статусов лиц оформляющих платёжные документы, т.е. статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред. Приказа Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже:| 01 | Юридическое лицо - налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 06 | Участник внешнеэкономической деятельности - юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред. Приказа Минфина России от 23.09.2015 N 148н) |

| 09 | Налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | Налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | Участник внешнеэкономической деятельности - физическое лицо |

| 17 | Участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Дополнения к ответу внесены с учётом изменений нормативной базы - 15.01.2017 г.