Кто такие нерезиденты

НЕРЕЗИДЕНТЫ - это... Что такое НЕРЕЗИДЕНТЫ?

НЕРЕЗИДЕНТЫ — по законодательству РФ: а) физические лица, имеющие постоянное место жительства за пределами РФ, в т.ч. временно находящиеся в РФ; б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за… … Юридический словарь

Нерезиденты — Нерезиденты (Non residents) 1. Физические и юридические лица, находящиеся в России, но имеющие постоянное местожительство за пределами РФ. 2. Иностранные дипломатические и иные официальные представительства, находящиеся в РФ. Ср.… … Экономико-математический словарь

Нерезиденты — Нерезиденты: а) физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в Российской Федерации; б) юридические лица, созданные в соответствии с законодательством иностранных… … Словарь юридических понятий

нерезиденты — 1. Физические и юридические лица, находящиеся в России, но имеющие постоянное местожительство за пределами РФ. 2. Иностранные дипломатические и иные официальные представительства, находящиеся в РФ. Ср. Резиденты. [http://slovar lopatnikov.ru/]… … Справочник технического переводчика

Нерезиденты — (англ. non residents) в законодательстве РФ о валютном регулировании понятие, применяемое для обозначения: а) физических лиц, имеющих постоянное место жительства за пределами РФ, в т.ч. временно находящихся в РФ; б) … Энциклопедия права

НЕРЕЗИДЕНТЫ — в соответствии с законодательством РФ: 1) физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ; 2) юридические лица, созданные в соответствии с законодательством иностранных государств, с… … Юридическая энциклопедия

НЕРЕЗИДЕНТЫ — в соответствии с законодательством РФ: 1) физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ; 2) юридические лица, созданные в соответствии с законодательством иностранных государств, с… … Энциклопедический словарь экономики и права

нерезиденты — по законодательству РФ: а) физические лица, имеющие постоянное место жительства за пределами РФ, в т.ч. временно находящиеся в РФ; б) юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за… … Большой юридический словарь

Нерезиденты — (иностранные держатели валюты) граждане, постоянно проживающие за границей, юридические лица, общества и объединения, находящиеся вне территории данного государства или место деятельности которых находится за границей; все иностранные… … Терминологический словарь библиотекаря по социально-экономической тематике

нерезиденты — банк. • физические лица иностранные граждане и лица без гражданства, за исключением особо указанных иностранных граждан и лиц без гражданства; • юридические лица, созданные в соответствии с законодательством иностранных государств, с местом… … Универсальный дополнительный практический толковый словарь И. Мостицкого

Нерезидент - это... Кто такой нерезидент: кто определяет нерезидентов, аренда квартиры нерезидентом, Почему у нерезидента трудная судьба

Добавлено в закладки: 0

Что такое нерезидент? Описание и определение термина

Нерезидент – это юридическое, физическое лицо, действующее в одном государстве, но которые постоянно регистрируются и живущий в другом.

Также это могут быть организации, иностранные дипломатические и другие официальные миссии, и также международные организации, их отделения и представления, не являющиеся юридическими лицами, созданными согласно законодательству иностранных государств, или находящиеся в стране.

Нерезиденты Российской Федерации признаны:

- физические лица, которые не являются жителями;

- юридические лица создали согласно законодательству иностранных государств и местоположения наличия вне территории Российской Федерации;

- организации, не будучи юридическими лицами, созданными согласно законодательству иностранных государств и местоположения наличия вне территории Российской Федерации;

- дипломатические представления, аккредитованные в Российской Федерации, консульских учреждениях иностранных государств и постоянных представительствах указанных государств в случае межгосударственных или межправительственных организаций;

- межгосударственные и межправительственные организации, их отделения и постоянные представительства в Российской Федерации;

- отделения, которые находятся на территории Российской Федерации, постоянных представительств и других изолированных или независимых структурных подразделений нерезидентов, определенных в абзацах и “в”;

- другие люди, которые не определены как жители Российской Федерации.

Кто определяет нерезидентов?

Если НДФЛ для Вас заплачена работодателем, то она определяет статус Вашего места жительства каждый раз, в случае оплаты дохода и вычитания НДФЛ (“учитывающийся” 12 месяцев назад). Такая позиция указана в письме от Министерства финансов 14.07.2011 № 03-04-06/6-170: “Пункт 2 Статьи 207 <налог> Кодекс при условии, что признаны налоговые жители Российской Федерации физические лица, которые находятся на самом деле в Российской Федерации по крайней мере 183 календарных дня в 12 после подряд месяцев.

Налоговый статус сотрудника организации определен налоговым агентом в каждую дату квитанции доходного происхождения фактического времени, проведенного сотрудника на территории Российской Федерации”.

И здесь если Вы (как арендодатель квартиры) платите налог, затем ситуация по существу другой: отчет сохранен от 1 января следующего года. И на этом предмете есть также письмо от Министерства финансов 25.04.2011 Н 03-04-05/6-293: “если физическое лицо заплатит налог на доход независимо вовремя после налогового периода, то дата, с которой необходимо провести обратный отсчет, будет 1 января годом после налогового периода, в который получен доход”. (но не “12 календарных месяцев подряд).

Почему у нерезидента трудная судьба?

Трудная судьба нерезидента связана с двумя обстоятельствами:

- НДФЛ для жителя составляет 13%, и для нерезидента – 30%;

- Нерезидент лишен права на налоговые вычеты.

Принимая во внимание письмо от Министерства финансов 25.04.2011 Н 03-04-05/6-293 есть интересное расследование: если бы арендодатель передал его и получил арендную плату заранее за большой срок вперед, и в это время все еще был житель, и затем поехал за границу, и с 1 января стал нерезидентом то – он должен заплатить НДФЛ по курсу 30%.

Кроме того, нерезидент теряет право на все привилегии: стандарт (на детях), социальный (на лечении, обучении, лекарствах, пенсионном страховании), собственность, и также это будет вынуждено заплатить 30% налога на полный объем в случае продажи квартиры (независимо от того, сколько лет это было в своей собственности, т.е. теряет привилегию на налоге для квартир, которые находятся в собственности больше чем 3 года).

Нерезидент, который долгое время за границей, и многие государственные органы (несмотря на активное развитие удаленных услуг) требует личного присутствия для выполнения определенных действий. В определенных случаях не запрещены отдаленные услуги по предоставлению, но нет никакого гладко бегущего процесса для него; кроме того, гарантия документов Консульства и последующей отгрузки требуется. Поэтому мы рекомендуем приблизиться рационально к организации посещений домой и попытаться обработать все документы лично.

Аренда квартиры нерезидентом

Налог в 30% помещает вопрос решительно: и ли нерезидент может/получить статус ИП и использовать упрощенную налоговую систему (УСНО) и заплатить, например, 6% из дохода? – Нет никаких ограничений на этот случай.

Министерство финансов в письме № 03-11-11/147 от 21.05.2010 объясняет возможность заявки специальных налоговых режимов отдельным предпринимателем, который является нерезидентом Российской Федерации. В письме отмечено, что согласно действующему законодательству, любому физическому лицу, независимо от налогового статуса (является ли этот человек житель Российской Федерации или не присутствует), может быть зарегистрирован как отдельный предприниматель.

Пункт 3 статьи 346.12 Кодекса определил исчерпывающий список налогоплательщиков, которые не имеют никакого права применить УСН. Как в указанном списке нет никаких отдельных предпринимателей — нерезиденты Российской Федерации, такой, ИП имеет право применить УСН.

Узнав о возможности заплатить 6% вместо «потенциальных» 30%, читатель будет наверняка установлен рядом вопросов. Первый из них: Возможно ли арендовать квартиру, будучи расположенным за границей и как сделать его?

По этому вопросу есть непосредственно несколько ответов. Мы перечислим возможные варианты – чтобы выбрать Вам:

- Если у Вас уже есть арендатор, и соглашение подписано с ним, Вы можете дать доверенность кому-то от Ваших знакомых / родственники по получении оплаты от арендатора (в наличной форме), во время посещения квартиры и представления Ваших интересов перед арендатором и муниципальными услугами. Необходимо отразить, кроме того, к выпуску доверенности в соглашении (или дополнительное соглашение) возможность участия уполномоченного представителя и его права и определить конкретного уполномоченного представителя, иначе трудности в отношениях с арендатором возможны. В то же время доход получен Вами, и налоги заплачены Вами. Если арендная плата будет заплачена в безналичной форме, то деньги прибудут от арендатора непосредственно на Ваш счет. Не забывайте ответит для себя на вопрос: кто и от того, что деньги заплатят сервисным платежам и как Вы будете в состоянии отследить своевременность их оплаты? Даже если арендатор «хорошее знакомство», мы рекомендуем иметь уполномоченного представителя для связи с ним и с жильем и коммунальными услугами, и также страховой компанией.

- Если у Вас нет арендатора, то Вы можете включать в доверенность право на заключение договора аренды с Вашего имени. Такая доверенность должна быть удостоверена нотариально и содержать все необходимые полномочия, кроме прав на продажу квартиры.

- Вы можете подписать контракт с компанией, которая арендует квартиру в краткосрочном арендном договоре, сдав в аренду ему квартиру с правом на субаренду или в трастовом управлении.

- Вы можете поставить квартиру специализированной компании в трастовом управлении для последующей аренды квартиры в долгосрочном арендном договоре. В то же время наряду с соглашением Вы выпускаете доверенность; компания получает арендную плату и передает на счет, определенный Вами баланс (меньше стоимость услуг и указанного в соглашении, заплаченном компанией, сервисными платежами).

Возможно ли это, будучи расположенным за границей, чтобы заплатить налоги и передать сообщение? — Относительно уплаты налогов и следующего вариантов сообщения:

- Вы можете заплатить налоги на счет в российском банке (например, через интернет-банк) и направить сообщение (почтой или ранее устраивавший доступ через одну из систем для удаленной подачи отчетов);

- Вы можете использовать обслуживание для бухгалтерского учета и подачи отчетов, ранее подписав

соглашение со специализированным компанией. Наша компания также предоставляет такие услуги.

соглашение со специализированным компанией. Наша компания также предоставляет такие услуги. - Вы можете включать право на представление Ваших интересов до вычета налогов власти в доверенности, которую Вы выпустите родственнику/знакомству (если Ваш представитель, конечно, будет готов предпринять это “бремя” и будет довольно компетентен). Чтобы избежать проблем, мы рекомендуем удостоверить такую доверенность нотариально.

Мы коротко рассмотрели кто такой нерезидент: кто определяет нерезидентов, аренда квартиры нерезидентом, почему у нерезидента трудная судьба. Оставляйте свои дополнения и комментарии к статье.

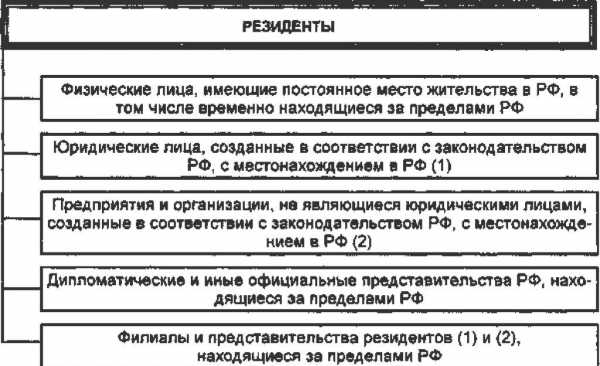

Кто такие нерезиденты?

Нерезиденты - это:

физические лица, имеющие постоянное местожительство за пределами Российской Федерации, в том числе временно находящиеся в РФ;

юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами Российской Федерации;

находящиеся в РФ филиалы и представительства вышеуказанных нерезидентов;

- находящиеся в РФ иностранные дипломатические и иные иностранные представительства, а также международные организации, их филиалы и представительства.

Какие операции относятся к текущим валютным операциям?

К текущим валютным операциям относятся:

переводы в Российскую Федерацию и из РФ иностранной валюты для осуществления расчетов без отсрочки платежа по экспорту и импорту товаров, работ, услуг, результатов интеллектуальной деятельности, а также осуществление расчетов, связанных с кредитованием экспортно-импортных операций на срок не более 90 дней;

получение и предоставление финансовых кредитов на срок не более180 дней;

переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала;

-переводы неторгового характера в РФ и из РФ, включая перевод сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции.

Какие операции связаны с движением капитала?

К валютным операциям, связанным с движением капитала, относят:

прямые инвестиции — вложения в уставной капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием;

портфельные инвестиции, т. е. приобретение ценных бумаг;

переводы в оплату прав собственности на здания, сооружения и иное имущество, включая землю и ее недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иные права на недвижимость;

предоставление и получение отсрочки платежа на срок более 90 дней по экспорту и импорту товаров, работ, услуг;

-предоставление и получение финансовых кредитов на срок более 180дней;

-все иные валютные операции, не являющиеся текущими валютнымиоперациями2.

Кем осуществляется валютное регулирование и контроль?

Валютное регулирование - деятельность государства, направленная на регламентирование международных расчетов и порядка совершения сделок с валютными ценностями.

Валютное регулирование осуществляет Центральный банк Российской Федерации, устанавливая порядок обязательного перевода, вывоза и пересылки иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам. Также банк выдает валютные лицензии, проводит валютные интервенции на главных валютных биржах страны - Московской межбанковской валютной бирже (ММВБ) и Санкт-Петербургской бирже.

Валютный контроль осуществляется органами валютного контроля -Центральным банком Российской Федерации и Правительством РФ, а также их агентами.

Агентами валютного контроля являются организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля. Агенты валютного контроля подотчетны соответствующим органам валютного контроля.

Резиденты и нерезиденты РФ: валютные операции и отличия :

Мало кто из нас, выезжая за пределы страны, задумывается об особенностях своего статуса, а между тем незнание способно привести к последствиям. Говорят ли вам что-то слова «резиденты» и «нерезиденты»? Только представьте себе: вы отправились на учебу либо на лечение за границей и, конечно же, для удобства расчетов приняли решение открыть в заграничном банке собственный счет. Можете ли вы представить, что подобное, на первый взгляд, простое действие способно привести к выплате штрафных санкций на родине? Во избежание неприятных последствий стоит знать, что на территории РФ существует такое понятие, «резидент» и «нерезидент». Чем отличаются эти термины, мы и постараемся разобраться.

Кто такие валютные нерезиденты

Под данную категорию людей попадают граждане, проживающие на территории других государств не менее года, имеющие рабочую либо учебную визу на срок не менее года либо имеющие вид на жительство. На обычном примере это выглядит так: вы проживаете в Англии, имеете вид на жительство в этой стране, а ваш ребенок учится в одном из колледжей страны более года. Таким образом, вы являетесь нерезидентами РФ и имеете полное право открыть счет в любом зарубежном банке. На операции по данным счетам не действуют ограничения. Этим, собственно, и отличаются валютные резиденты и нерезиденты друг от друга.

Особенности и права валютных резидентов

Все категории граждан, не попадающих под критерии, рассмотренные нами выше, автоматически признаются валютными резидентами РФ. Что означает отсутствие прав открывать счета в банках за границей без уведомления налоговых органов РФ. Даже если вы отправились на отдых в другую страну, это не дает вам права открыть банковский счет в этом государстве. Если же вдруг сложилась такая ситуация, что счет был все же открыт, вы обязаны в течение месяца уведомить об этом налоговые органы своей родины, подав соответствующее уведомление. В свою очередь, налоговая должна проставить отметку о принятии вашего уведомления. По закону операции со своими счетами в зарубежном банке вы можете проводить, только если предоставите работникам данное уведомление.

Валютные операции резидентов и нерезидентов нашей страны между этими категориями граждан разрешены, но с некоторыми исключениями. Более подробно о нюансах расскажут юристы, обладающие максимальными знаниями о внесенных в законодательство поправках на текущий момент.

Операции между нерезидентами

Валютные расчеты для данной категории граждан в банках, находящихся за пределами Российской Федерации, разрешены. Также нерезиденты имеют право осуществлять движение ценных бумаг на территории РФ в соответствии с законодательством, а на территории страны нерезиденты могут осуществлять движение собственных средств в российских банках в специально предусмотренном порядке.

Валютные операции резидентов РФ

Между резидентами операции в валюте запрещены, за некоторым исключением. Наиболее частыми исключениями являются: расчеты в магазинах, где торгуют беспошлинными товарами, расчеты в пути транспорта дальнего следования (при условии, что данная перевозка является международной). Также разрешено использование валютных средств при оплате обязательных налогов и сборов в федеральный бюджет.

Итак, резидент и нерезидент - в чем отличие их друг от друга? Разобраться довольно трудно. Иногда в замешательство попадают даже банковские работники, пытаясь присвоить верный статус гражданину. А уж понять, привнесут ли ужесточенные новым законодательством санкции порядок в действия представителей таких категорий, как резиденты и нерезиденты РФ, - совершенно не представляется возможным.

Ведь граждане, имеющие возможность открыть счет в банке другого государства, вряд ли обратят внимание на штраф в размере пяти тысяч рублей, для них такие расходы, скорее всего, значительными не являются. Помимо этого, внесенными поправками не учитываются компании нерезидентов за рубежом, используемые вместо открытия частных счетов. Формально такие расчеты не являются нарушением законодательства.

В любом случае резиденты и нерезиденты обязаны предоставлять уполномоченным органам всю необходимую информацию по движению собственных валютных средств в соответствии с перечнем, предусмотренным законом. Вести учет таких средств и составлять отчетность все же придется, независимо от вашего статуса.