Чем резидент отличается от нерезидента

Чем отличается резидент от нерезидента

Какую информацию о физических лицах-владельцах счетов оперативно будут передавать банки в местные налоговые органы: — Фамилию имя отчество владельца счета — Резидентный адрес — Налоговый номер -Остаток по счету — Владение недвижимым имуществом Вместе с тем, до 2018 года у ФНС России отсутствуют возможности получить подобную информацию. Что будет за нарушение валютного законодательства? «Закон, как известно, шутить не любит». Исполнение закона обеспечивается принудительно силой государства. Это в полной мере относится к исполнению закона «О валютном регулировании и валютном контроле. Пока в России нарушения валютного законодательства отнесены к административным правонарушениям, ответственность за которые установлена в Кодексе об Административных правонарушениях РФ. По административному кодексу правонарушители валютных правил могут «отделаться» штрафами.

Налоговый или валютный резидент? и что за это бывает?

Правонарушения физических лиц-валютный резидентов России, касающиеся не уведомлений органов валютного контроля России об открытии (закрытии) зарубежных счетов и вкладов, об изменении их реквизитов а так же не представления отчетов о движении по этим счетам и вкладам не являются длящимися.

Обратите внимание: обязанность сообщить о движении по счетам и вкладам резидентов установлена 28.11.2015 законом N 350-ФЗ, и вступила в силу с даты публикации закона, то есть с 28.11.2015 года. Согласно ч. 1 ст. 54 Конституции РФ закон не имеет обратной силы, если он устанавливает или отягчает ответственность. Часть 2 статьи 1.7.

Кто такой резидент и нерезидент рф

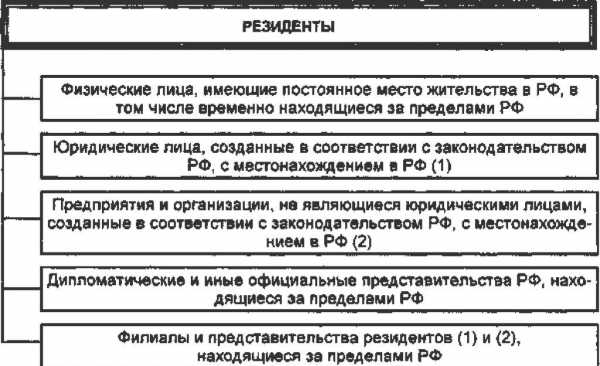

Организации – НЕ юридические лица, созданные по законодательству иностранных государств и НЕ находящиеся в России.

С 2015 года резиденты вправе получать на свои счета в иностранных банках за пределами России: 1) проценты по вкладам, 2) зарплату, 3) переводы со счета на счет, 4) завещать денежные средства на счете.

Так же стало допустимым получение на такие счета резидентом купонного дохода, но с определенными ограничениями.

Валютный резидент и его обязательства

То есть граждан РФ, проживающий в другой стране, который хотя бы один день в году приедет на родину, потеряет статус нерезидента. Но некоторые юристы считают, что нужно обращать внимание на факт регистрации по месту жительства. Когда человек мигрирует в другую страну, он выписывается из жилья в РФ. Отследить его кратковременные визиты на Родину сложно. Понятие «валютного резидента» было представлено в законодательстве и ранее. Тогда оно было не менее запутано. В частности, к данной категории граждан можно было отнести всех лиц с открытыми долгосрочными визами в загранпаспорте, даже если они ими ни разу не воспользовались. Кто является валютным резидентом РФ:

- лица, у которых есть вид на жительство в России;

- юридические лица, зарегистрированные в РФ;

- муниципальные субъекты РФ.

Суматоха вокруг трактовки данного термина не случайна.

Резидент и нерезидент – в чем отличия?

Положение российских налогоплательщиков физических лиц существенно осложнится в 2018 году, если Россия присоединится к CRS – стандарту обмена банковской информацией. В эту систему входят все страны ЕС, Лихтенштейн, Люксембург, оффшорные территории Великобритании начнут обмет информацией с 2017 года.

К этой системе к 2017 году должны присоединиться Австралия, Андорра, Антигуа, Багамские острова, Белиз, Бразилия, Бруней, Гренада, Гонконг (Китай), Индонезия, Израиль, Катар, Канада, Малайзия, Макао (Китай), Маршаловы острова, Монако, Новая зеландия, Объединенные Арабские Эмираты, Самои, Саудовская Аравия и т.д.

Эта система автоматического обмена информацией кратно ускорит получение ФНС России информации о счетах российских налогоплательщиков в зарубежных банках.

Валютное резидентство: что необходимо знать

С начала 2016 года станет законным для резидента России получение на счет в иностранном банке за границе дохода от доверительного управления, при условии, что управляющий не является резидентом России.

Как обычно, остаются темные пятна: что такое в данном случае «доверительное управление», закон не раскрывает. Как было сказано вначале, перед новым 2016 годом законом Российской Федерации от 28.11.2015 N 350-ФЗ со скромным названием «О внесении изменений в статьи 3.5 и 15.25 Кодекса Российской Федерации об административных правонарушениях и статьи 12 и 23 Федерального закона «О валютном регулировании и валютном контроле» на российских граждан постоянно (не менее года) проживающих за границами России по виду на жительство, по рабочим или студенческим визам возложена обязанность отчитываться о наличии счетов, и о движении денежных средств по принадлежащим им счетам в иностранных банках.

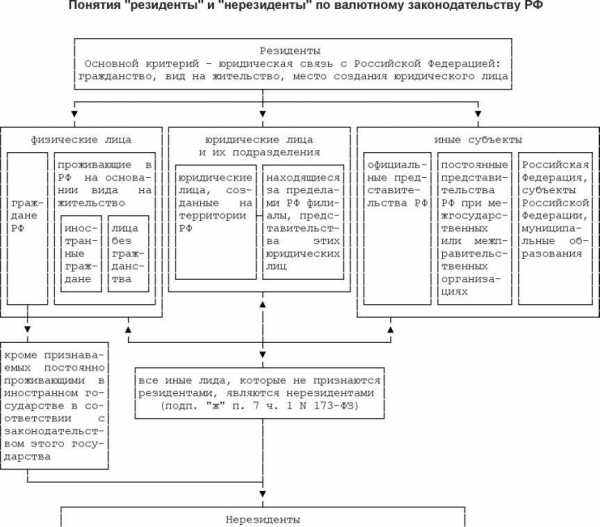

Федерального закона «О валютном регулировании и валютном контроле», резидентами, в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

Валютный резидент нерезидент ?

К сожалению, многие путаются в этих понятиях. Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим (как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах – банковских работниках, бухгалтерах, юристах и т.п.

И очень смешно наблюдать за дискуссией двух людей, каждый из которых отстаивает свою позицию… Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них? Всё дело в том, что понятия «резидент» и «нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга.

Причина: налоговое и валютное законодательства РФ – это две разные отрасли законодательства (статьи 71 и 72 Конституции РФ). Например, это российские Общества с ограниченной ответственностью, Акционерные общества, некоммерческие организации, созданные в соответствии с Гражданским кодексом РФ и соответствующими законами: «Об обществах с ограниченной ответственностью», «Об акционерных обществах», «О некоммерческих организациях» и т.д. Так же валютными резидентами России признаются находящиеся за пределами территории России филиалы и представительства российских юридических лиц.

По законодательству России филиал и представительство российского юридического лица является их обособленными подразделениями, но не отдельными юридическими лицами.

Отдельно закон определяет валютный статус дипломатических представительств России за рубежом, международных организаций, субъектов Российской федерации и т.д.

Не являются валютными резидентами: Физические лица – не обладающие вышеуказанными признаками физических лиц резидентов.

Валютный резидент и налоговый в чем разница

Существует мнение: поскольку валютный закон не устанавливает обязательного нотариального заверения копий, допустимо применить к термину «надлежащим образом заверенная копия» правила пункта 3.26 ГОСТ Р 6.30-2003 «Унифицированные системы документации.

Унифицированная система организационно-распорядительной документации.

Требования к оформлению документов» (утверждены Постановлением Госстандарта России от 03.03.2003 N 65-ст).

Приведенным ГОСТом установлено: для заверения соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись: «Верно», должность лица, заверившего копию, его личную подпись, расшифровку подписи (инициалы, фамилию), дату заверения. Для резидентов — физических лиц правило этого ГОСТа означает изготовление ксерокопии подтверждающего документа и ее собственноручное заверение самим гражданином-резидентом России.

Валютный и налоговый резидент в чем разница

Срок давности для привлечения к ответственности, увеличен? Следует ответить «да», и это касается валютных нарушений юридических лиц. Законодатель внес изменения в часть 1 статьи 4.5 КоАП РФ. Касательно Валютные резиденты России могут быть привлечены к ответственности за нарушение валютного законодательства Российской Федерации если с даты совершения нарушения прошло не более двух лет (часть 1 статьи 4.5 КоАП РФ).

Вместе с тем, в законе установлены исключения (часть 2 этой же статьи), согласно которым срок давности привлечения к ответственности исчисляется со дня обнаружения административного правонарушения, если оно является длящимся.

Подтверждающие документы иностранных банков При проведении валютного контроля налоговый орган вправе запрашивать и получать от физического лица – резидента:

- подтверждающие документы (копии документов);

- информацию;

При этом налоговый орган вправе запросить только те документы и информацию, которые связаны с проведением проверяемым резидентом валютных операций.

Для резидента важно, одновременно с проверкой ведения валютных операций налоговый орган вправе истребовать документы и информацию, связанные с открытием и ведением счетов (вкладов).

Законодатель называет такие документы и информацию — подтверждающими.

Вывод: У налоговых органов есть право на ежегодную проверку правомерности открытия резидентом счетов в иностранных банках, и ведение счетов (вкладов).

aval48.ru

Резидент и нерезидент в чем отличия

Трудно переоценить важность статуса валютного резидента/нерезидента. В частности, только валютный резидент должен выполнять следующие требования законов России: Статус валютного резидента и нерезидента определяется в соответствии со статьей 1 закона «О валютном регулировании и валютном контроле».

Заботясь о своих читателях, Нерезиденты.ру . как всегда, перевели казенный текст на человеческий язык (оригинал здесь ).

Согласно статьи 14.1.122 Налогового кодекса Украины нерезиденты — это: иностранные компании, организации, образованные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализуемые) в соответствии с законодательством Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины; дипломатические

Ипотека в Испании для резидентов и нерезидентов: в чем разница?

Для того чтобы оформить ипотеку в Испании на покупку недвижимости, необязательно быть гражданином или резидентом страны. Испанские банки охотно кредитуют иностранных заемщиков, при этом условия предоставления кредитов практически не отличаются от тех, что действуют в отношении граждан страны.

В начале 2018 года крупнейшие банки Испании дали старт новым ипотечным программам. Если в предыдущие годы тип процентной ставки (плавающая или фиксированная) закреплялся на весь срок действия кредита, то сейчас появился третий вариант: комбинированная процентная ставка.

Кто признается резидентом — РФ? Кто — признается — нерезидентом — РФ?

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства; б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане

Статья 24

2) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в порядке, установленном законодательством Российской Федерации;

3) на возмещение в установленном законодательством Российской Федерации порядке реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц.

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

3) выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

Налоговый и валютный резидент

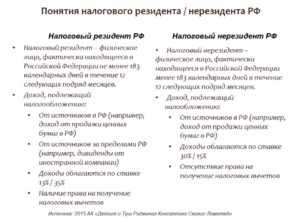

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

В предыдущих статьях на юридические темы мы обсудили порядок деятельности предпринимателей, которые зарегистрированы и ведут свою деятельность в России (их обычно называют резидентами).

Теперь Вы знаете, как выставить им счет, заключить договор и вести бизнес.

При этом неважно являетесь ли Вы индивидуальным предпринимателем или юридическим лицом.

Но бывают случаи, когда Ваш клиент, партнер или сотрудник является гражданином другого государства, а их компания зарегистрирована не в России, а скажем, где-нибудь в Европе (т.е. являются нерезидентами)

Основные отличия резидентов от нерезидентов в Республике Казастан

Статуст резидентства определяет основные принципы, в соответствии с которыми компанией или лицом уплачиваются налоги на территории Республики Казахстан.

По общему правилу, закрепленному статьей 188 Налогового кодекса Республики Казахстан резиденты Республики Казахстан уплачивают в Республике Казахстан в установленном порядке: налоги с доходов, полученных из источников в Республике Казахстан; налоги с доходов, полученных из источников за пределами Республики Казахстан.

ruslanhasanov.ru

Определение статуса резидент и нерезидент РФ

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент — это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

К резидентам России относятся:

Физические лица, являющиеся гражданами России, за исключением граждан России, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама Российская Федерация, субъекты России, российские муниципальные образования.

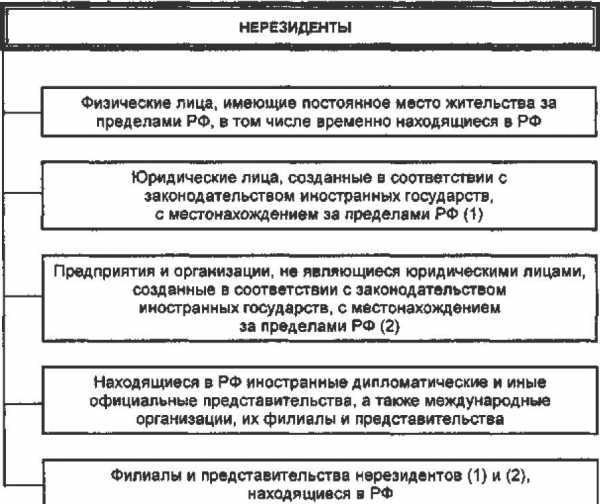

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия – Свободная энциклопедия, WikiPedia

mabico.ru – Mabico

inventech.ru – Библиотека

схемо.рф

investments.academic.ru

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

Исключения:

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Валютный резидент / нерезидент

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

ipoteka.finance

Кто такой резидент и нерезидент рф

К числу нерезидентов относятся: Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории; Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации; Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации; дипломатические и иные представительства, находящиеся в Российской Федерации; филиалы и представительства нерезидентов, находящиеся в Российской Федерации. Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Резидент и нерезидент – в чем отличия?

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России. Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г.

№ 03-04-06-01/268. Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ.

Юридическое лицо в рф: как определить его статус – резидент или нерезидент

При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182). Если человек покидал Россию по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г.

№ 03-04-06/6-123).

Нерезидент — это иностранец? кого считать «нерезидентом»

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию). В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Резидент и нерезидент

Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент — это субъект, не подходящий к вышеперечисленным требованиям. Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются. Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в России:365 дн. – 28 дн. = 337 дн. Так как Львов провел в России более 183 дней (337 дн.

183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом

России. Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в России необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ Нет, не подтверждает. В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране.

Как отличить резидента от нерезидента

Продолжительность таких поездок включается в расчет 183 дней, которые необходимы для получения статуса резидента. Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ. Цель поездки, дни которой включаются в расчет 183 дней, необходимо подтвердить документально. Ситуация: на основании каких документов можно установить время пребывания в России, чтобы определить свой налоговый статус (резидент или нерезидент) в целях расчета НДФЛ? В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле» (подпункт «а» пункта 7 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле»). Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона «О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

России — физические лица, не являющиеся резидентами; нерезидент — физические лица, постоянно проживающие за пределами России, в том числе временно находящиеся на ее территории; нерезидент — юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России; юр лица — предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России; предприятия — аккредитованные в Российской Федерации дипломатические, консульские учреждения иностранных государств и постоянные представительства этих государств при межгосударственных и межправительственных организациях; учреждения — межгосударственные и межправительственные организации, их филиалы и представительства в Российской Федерации; — иные лица, не указанные в качестве резидентов.

Как отличить резидента от нерезидента по реквизитам

На счета резидентов, открытые в банках, расположенных на территории иностранных государств, являющихся членами Организации экономического сотрудничества и развития (ОЭСР) или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ), могут быть зачислены суммы кредитов и займов в иностранной валюте, полученные по кредитным договорам и договорам займа с организациями-нерезидентами, являющимися агентами правительств иностранных государств, а также по кредитным договорам и договорам займа, заключенным с резидентами государств – членов ОЭСР или ФАТФ на срок свыше двух лет. открытие счета Счета юридических лиц Юридические лица – резиденты могут без ограничений осуществлять валютные операции со средствами, зачисленными на счета (во вклады), открытые в банках за пределами территории РФ.

Как отличить резидента от нерезидента юридического лица

Обязанности резидента Но, как и везде помимо прав существую и обязанности, они также установлены данным законом: — представлять органам и агентам валютного контроля документы и информацию, в необходимых случаях; представление информации — вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора; отчетность — выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования.

plusbuh.ru

Чем отличается резидент от нерезидента

Трудно переоценить важность статуса валютного резидента/нерезидента. В частности, только валютный резидент должен выполнять следующие требования законов России: Статус валютного резидента и нерезидента определяется в соответствии со статьей 1 закона «О валютном регулировании и валютном контроле».

Заботясь о своих читателях, Нерезиденты.ру . как всегда, перевели казенный текст на человеческий язык (оригинал здесь ).

Согласно статьи 14.1.122 Налогового кодекса Украины нерезиденты — это: иностранные компании, организации, образованные в соответствии с законодательством других государств, их зарегистрированные (аккредитованные или легализуемые) в соответствии с законодательством Украины филиалы, представительства и другие обособленные подразделения с местонахождением на территории Украины; дипломатические

Ипотека в Испании для резидентов и нерезидентов: в чем разница?

Для того чтобы оформить ипотеку в Испании на покупку недвижимости, необязательно быть гражданином или резидентом страны. Испанские банки охотно кредитуют иностранных заемщиков, при этом условия предоставления кредитов практически не отличаются от тех, что действуют в отношении граждан страны.

В начале 2018 года крупнейшие банки Испании дали старт новым ипотечным программам. Если в предыдущие годы тип процентной ставки (плавающая или фиксированная) закреплялся на весь срок действия кредита, то сейчас появился третий вариант: комбинированная процентная ставка.

Кто признается резидентом — РФ? Кто — признается — нерезидентом — РФ?

а) физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства; б) постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане

Статья 24

2) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в порядке, установленном законодательством Российской Федерации;

3) на возмещение в установленном законодательством Российской Федерации порядке реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц.

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

3) выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства Российской Федерации и актов органов валютного регулирования.

Налоговый и валютный резидент

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения.

В предыдущих статьях на юридические темы мы обсудили порядок деятельности предпринимателей, которые зарегистрированы и ведут свою деятельность в России (их обычно называют резидентами).

Теперь Вы знаете, как выставить им счет, заключить договор и вести бизнес.

При этом неважно являетесь ли Вы индивидуальным предпринимателем или юридическим лицом.

Но бывают случаи, когда Ваш клиент, партнер или сотрудник является гражданином другого государства, а их компания зарегистрирована не в России, а скажем, где-нибудь в Европе (т.е. являются нерезидентами)

Основные отличия резидентов от нерезидентов в Республике Казастан

Статуст резидентства определяет основные принципы, в соответствии с которыми компанией или лицом уплачиваются налоги на территории Республики Казахстан.

По общему правилу, закрепленному статьей 188 Налогового кодекса Республики Казахстан резиденты Республики Казахстан уплачивают в Республике Казахстан в установленном порядке: налоги с доходов, полученных из источников в Республике Казахстан; налоги с доходов, полученных из источников за пределами Республики Казахстан.

ruslanhasanov.ru

Налоговый или валютный резидент? и что за это бывает?

Правонарушения физических лиц-валютный резидентов России, касающиеся не уведомлений органов валютного контроля России об открытии (закрытии) зарубежных счетов и вкладов, об изменении их реквизитов а так же не представления отчетов о движении по этим счетам и вкладам не являются длящимися.

Обратите внимание: обязанность сообщить о движении по счетам и вкладам резидентов установлена 28.11.2015 законом N 350-ФЗ, и вступила в силу с даты публикации закона, то есть с 28.11.2015 года. Согласно ч. 1 ст. 54 Конституции РФ закон не имеет обратной силы, если он устанавливает или отягчает ответственность. Часть 2 статьи 1.7.

Кто такой резидент и нерезидент рф

Организации – НЕ юридические лица, созданные по законодательству иностранных государств и НЕ находящиеся в России.

С 2015 года резиденты вправе получать на свои счета в иностранных банках за пределами России: 1) проценты по вкладам, 2) зарплату, 3) переводы со счета на счет, 4) завещать денежные средства на счете.

Так же стало допустимым получение на такие счета резидентом купонного дохода, но с определенными ограничениями.

Валютный резидент и его обязательства

То есть граждан РФ, проживающий в другой стране, который хотя бы один день в году приедет на родину, потеряет статус нерезидента. Но некоторые юристы считают, что нужно обращать внимание на факт регистрации по месту жительства. Когда человек мигрирует в другую страну, он выписывается из жилья в РФ. Отследить его кратковременные визиты на Родину сложно. Понятие «валютного резидента» было представлено в законодательстве и ранее. Тогда оно было не менее запутано. В частности, к данной категории граждан можно было отнести всех лиц с открытыми долгосрочными визами в загранпаспорте, даже если они ими ни разу не воспользовались. Кто является валютным резидентом РФ:

- лица, у которых есть вид на жительство в России;

- юридические лица, зарегистрированные в РФ;

- муниципальные субъекты РФ.

Суматоха вокруг трактовки данного термина не случайна.

Резидент и нерезидент – в чем отличия?

Положение российских налогоплательщиков физических лиц существенно осложнится в 2018 году, если Россия присоединится к CRS – стандарту обмена банковской информацией. В эту систему входят все страны ЕС, Лихтенштейн, Люксембург, оффшорные территории Великобритании начнут обмет информацией с 2017 года.

К этой системе к 2017 году должны присоединиться Австралия, Андорра, Антигуа, Багамские острова, Белиз, Бразилия, Бруней, Гренада, Гонконг (Китай), Индонезия, Израиль, Катар, Канада, Малайзия, Макао (Китай), Маршаловы острова, Монако, Новая зеландия, Объединенные Арабские Эмираты, Самои, Саудовская Аравия и т.д.

Эта система автоматического обмена информацией кратно ускорит получение ФНС России информации о счетах российских налогоплательщиков в зарубежных банках.

Валютное резидентство: что необходимо знать

С начала 2016 года станет законным для резидента России получение на счет в иностранном банке за границе дохода от доверительного управления, при условии, что управляющий не является резидентом России.

Как обычно, остаются темные пятна: что такое в данном случае «доверительное управление», закон не раскрывает. Как было сказано вначале, перед новым 2016 годом законом Российской Федерации от 28.11.2015 N 350-ФЗ со скромным названием «О внесении изменений в статьи 3.5 и 15.25 Кодекса Российской Федерации об административных правонарушениях и статьи 12 и 23 Федерального закона «О валютном регулировании и валютном контроле» на российских граждан постоянно (не менее года) проживающих за границами России по виду на жительство, по рабочим или студенческим визам возложена обязанность отчитываться о наличии счетов, и о движении денежных средств по принадлежащим им счетам в иностранных банках.

Федерального закона «О валютном регулировании и валютном контроле», резидентами, в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

Валютный резидент нерезидент ?

К сожалению, многие путаются в этих понятиях. Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим (как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах – банковских работниках, бухгалтерах, юристах и т.п.

И очень смешно наблюдать за дискуссией двух людей, каждый из которых отстаивает свою позицию… Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них? Всё дело в том, что понятия «резидент» и «нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга.

Причина: налоговое и валютное законодательства РФ – это две разные отрасли законодательства (статьи 71 и 72 Конституции РФ). Например, это российские Общества с ограниченной ответственностью, Акционерные общества, некоммерческие организации, созданные в соответствии с Гражданским кодексом РФ и соответствующими законами: «Об обществах с ограниченной ответственностью», «Об акционерных обществах», «О некоммерческих организациях» и т.д. Так же валютными резидентами России признаются находящиеся за пределами территории России филиалы и представительства российских юридических лиц.

По законодательству России филиал и представительство российского юридического лица является их обособленными подразделениями, но не отдельными юридическими лицами.

Отдельно закон определяет валютный статус дипломатических представительств России за рубежом, международных организаций, субъектов Российской федерации и т.д.

Не являются валютными резидентами: Физические лица – не обладающие вышеуказанными признаками физических лиц резидентов.

Валютный резидент и налоговый в чем разница

Существует мнение: поскольку валютный закон не устанавливает обязательного нотариального заверения копий, допустимо применить к термину «надлежащим образом заверенная копия» правила пункта 3.26 ГОСТ Р 6.30-2003 «Унифицированные системы документации.

Унифицированная система организационно-распорядительной документации.

Требования к оформлению документов» (утверждены Постановлением Госстандарта России от 03.03.2003 N 65-ст).

Приведенным ГОСТом установлено: для заверения соответствия копии документа подлиннику ниже реквизита «Подпись» проставляют заверительную надпись: «Верно», должность лица, заверившего копию, его личную подпись, расшифровку подписи (инициалы, фамилию), дату заверения. Для резидентов — физических лиц правило этого ГОСТа означает изготовление ксерокопии подтверждающего документа и ее собственноручное заверение самим гражданином-резидентом России.

Валютный и налоговый резидент в чем разница

Срок давности для привлечения к ответственности, увеличен? Следует ответить «да», и это касается валютных нарушений юридических лиц. Законодатель внес изменения в часть 1 статьи 4.5 КоАП РФ. Касательно Валютные резиденты России могут быть привлечены к ответственности за нарушение валютного законодательства Российской Федерации если с даты совершения нарушения прошло не более двух лет (часть 1 статьи 4.5 КоАП РФ).

Вместе с тем, в законе установлены исключения (часть 2 этой же статьи), согласно которым срок давности привлечения к ответственности исчисляется со дня обнаружения административного правонарушения, если оно является длящимся.

Подтверждающие документы иностранных банков При проведении валютного контроля налоговый орган вправе запрашивать и получать от физического лица – резидента:

- подтверждающие документы (копии документов);

- информацию;

При этом налоговый орган вправе запросить только те документы и информацию, которые связаны с проведением проверяемым резидентом валютных операций.

Для резидента важно, одновременно с проверкой ведения валютных операций налоговый орган вправе истребовать документы и информацию, связанные с открытием и ведением счетов (вкладов).

Законодатель называет такие документы и информацию — подтверждающими.

Вывод: У налоговых органов есть право на ежегодную проверку правомерности открытия резидентом счетов в иностранных банках, и ведение счетов (вкладов).

aval48.ru

К сожалению, многие путаются в этих понятиях. Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим ( как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах – банковских работниках, бухгалтерах, юристах и т.п. И очень смешно наблюдать за дискуссией двух людей, каждый из которых отстаивает свою позицию

Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них?

Всё дело в том, что понятия резидент и нерезидент согласно налоговому и валютному законодательствам РФ отличаются друг от друга. Причина: налоговое и валютное законодательства РФ – это две разные отрасли законодательства ( статьи 71 и 72 Конституции РФ).

Согласно налоговому законодательству РФ гражданство физического лица и налоговое резидентство физического лица никак не связаны между собой. Гражданин РФ может быть налоговым нерезидентом РФ и наоборот – иностранный гражданин может быть налоговым резидентом РФ.

В частности, в соответствии с пунктом 2 статьи 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев ( период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного ( менее шести месяцев) лечения или обучения).

Отсюда делаем вывод относительно ставки налога на доходы физических лиц: гражданин РФ, который не менее 183 дней в течение 12 месяцев подряд находится вне РФ, является налоговым нерезидентом и должен платить НДФЛ в размере 30% со всех доходов ( по общему правилу) ( пункт 3 статьи 224 Налогового кодекса РФ). А если иностранный гражданин находится в РФ не менее 183 дней в течение тех же 12 месяцев, тогда он является налоговым резидентом РФ и его налоговая ставка составляет 13% ( пункт 1 статьи 224 Налогового кодекса РФ).

Валютное законодательство РФ вводит другие понятия резидент и нерезидент .

Например, в соответствии с подпунктами а и б пункта 6 части 1 статьи 1 Федерального закона О валютном регулировании и валютном контроле , резидентами, в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами а и б пункта 6 части 1 статьи 1 Федерального закона О валютном регулировании и валютном контроле ( подпункт а пункта 7 части 1 статьи 1 Федерального закона О валютном регулировании и валютном контроле ).

Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона О валютном регулировании и валютном контроле , резиденты вправе без ограничений открывать в уполномоченных банках банковские счета ( банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

То есть, согласно законодательству РФ, физическое лицо, являющееся гражданином иностранного государства, может одновременно являться налоговым резидентом РФ ( проживает в РФ не менее 183 дней в течение 12 месяцев подряд) и валютным нерезидентом ( иностранный гражданин, не имеющий вида на жительство в РФ).

Отсюда и разные последствия в отношении налогов и валютных операций.

Правовое агентство АНЛЕМ

( при использовании статьи ссылка на

Правовое агентство АНЛЕМ обязательна)

calypsocompany.ru

Сегодня я хотел бы рассмотреть очень важный вопрос: кто такие резиденты и нерезиденты страны. Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран. Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие. Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

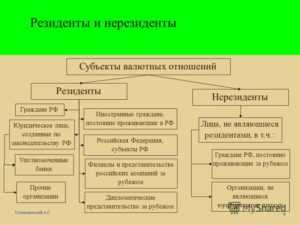

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

При этом все, кого нельзя отнести к этим двум пунктам, имеют статус нерезидента.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Соответственно, статус налогового нерезидента имеют те граждане, которые не подходят под данные категории, то есть, пребывающие на территории России менее 6 месяцев в году, даже если они являются ее гражданами.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины.

Здесь также имеются существенные отличия в процедурах банковского обслуживания, в ограничениях по суммам получения/отправки денежных переводов, в разных процедурах оформления наследства, провоза денежных средств через границу, в уплате налогов и т.д.

Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете. Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

До новых встреч на Финансовом гении! Успехов вам в повышении финансовой грамотности и ведении личных финансов!

fingeniy.com

Кто такой резидент и нерезидент рф

К числу нерезидентов относятся: Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории; Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации; Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации; дипломатические и иные представительства, находящиеся в Российской Федерации; филиалы и представительства нерезидентов, находящиеся в Российской Федерации. Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Резидент и нерезидент – в чем отличия?

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России. Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г.

№ 03-04-06-01/268. Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ.

Юридическое лицо в рф: как определить его статус – резидент или нерезидент

При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182). Если человек покидал Россию по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г.

№ 03-04-06/6-123).

Нерезидент — это иностранец? кого считать «нерезидентом»

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию). В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Резидент и нерезидент

Согласно принципам валютного регулирования, резиденты включают граждан РФ, кроме тех, кто имеет в другом государстве гражданство либо вид на жительство либо пребывает за рубежом как минимум один год, работая или проходя учебу с соответствующей визой; иностранные граждане, имеющие вид на жительство. Следовательно, нерезидент — это субъект, не подходящий к вышеперечисленным требованиям. Здесь будет важен не факт постоянного проживания, а, скорее, вид предъявленных документов. Например, при открытии счета банковский работник априори будет считать резидентом человека, предъявившего паспорт РФ. Даже если данный клиент и подходит под критерии нерезидента, например имеет вид на жительство в другой стране, банку все равно это будет сложно определить без предоставления дополнительных документов, которые клиент может и не показывать.

Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются. Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в России:365 дн. – 28 дн. = 337 дн. Так как Львов провел в России более 183 дней (337 дн.

183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом

России. Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в России необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ Нет, не подтверждает. В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране.

Как отличить резидента от нерезидента

Продолжительность таких поездок включается в расчет 183 дней, которые необходимы для получения статуса резидента. Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ. Цель поездки, дни которой включаются в расчет 183 дней, необходимо подтвердить документально. Ситуация: на основании каких документов можно установить время пребывания в России, чтобы определить свой налоговый статус (резидент или нерезидент) в целях расчета НДФЛ? В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле» (подпункт «а» пункта 7 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле»). Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона «О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

России — физические лица, не являющиеся резидентами; нерезидент — физические лица, постоянно проживающие за пределами России, в том числе временно находящиеся на ее территории; нерезидент — юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России; юр лица — предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами России; предприятия — аккредитованные в Российской Федерации дипломатические, консульские учреждения иностранных государств и постоянные представительства этих государств при межгосударственных и межправительственных организациях; учреждения — межгосударственные и межправительственные организации, их филиалы и представительства в Российской Федерации; — иные лица, не указанные в качестве резидентов.

Как отличить резидента от нерезидента ⋆ Citize

На эту тему существует много мифов, одни считают, что резиденты России – это только граждане РФ, другие же находятся в неведении о существовании этих двух терминов или имеют туманное представление о них. Давайте разберемся, кто может быть резидентом, а кто не имеет такого права.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Резидент и нерезидент страны — кто это такие?

В законодательстве РФ разграничения в указанных понятиях ведутся в налоговом и валютном законодательстве. Резидент или нерезидент – это понятия, которые применимы к финансовой сфере.

Налоговое бремя резидентов значительно ниже, чем у нерезидентов

Резидент – это физическое или юридическое лицо, обладающее постоянной регистрацией и постоянным проживанием в конкретной стране.

Нерезидент – это физическое или юридическое лицо, не обладающее постоянным местом проживания в стране А, но имеющее его в другой стране Б, в связи с чем в стране А он лишается привилегий и обязанностей резидента.

Если говорить просто, то резиденты обладают большими возможными правами и обязанностями, чем отличаются от нерезидентов страны.

Может пригодиться: Гражданство Италии для россиян: как получить ВНЖ и паспорт гражданина

На статус резидента влияют следующие моменты:

- временное количество пребывания в стране;

- отсутствие или наличие вида на жительство, рабочей или учебной визы.

Эти различия не простая теоретическая болтовня. В какие курьезные ситуации вы можете попасть, не зная элементарных вещей? Какую выгоду можно получить, обладая статусом резидента страны? Далее мы затронем эти вопросы, но для начала еще немного теории и законодательных сложностей.

Различия понятий

В 2018 году были внесены серьезные изменения в валютное законодательство, что значительно упростило жизнь российских граждан, проживающих продолжительное время за рубежом.

Ранее к резидентам с валютной стороны относились иностранцы и лица без гражданства, постоянно проживающие в России, и все граждане РФ, кроме тех, кто проживает за границей более года, но загвоздка в том, что после приезда в РФ (даже всего на день) их статус резидента вновь действовал. Что же в этом плохого? Ответ кроется в обязанностях, налагаемых на резидентов РФ:

- Сообщение налоговым органам об открытии новых счетов за границей.

- Сообщение в налоговую службу о всех операциях на этих счетах, проведенных за год.

Получается, что ранее лица, которые основное время проживали в другой стране, приезжая, например, проведать родственников, обязывались докладывать налоговой РФ о всех своих финансовых операциях.

С 2018 года процесс стал облегченным: теперь лица, проживающие за рубежом более 183 дней в течение года, теряют статус резидента и освобождаются от ранних требований и ограничений.

Как доказать свой валютный статус нерезидента? Необходимо предоставить следующие документы:

- Отсканированную копию заграничного паспорта, включая те страницы, где стоят отметки о датах пересечения границы РФ.

- Отсканированную копию вида на жительство, рабочей визы или иного документы, подтверждающего постоянное проживание лица на территории заграничного государства.

С валютными путаницами в статусах мы разобрались, давайте разберемся с тем, как государство разделяет налоговые статусы:

- Все граждане РФ становятся налоговыми резидентами, кроме случаев, когда доказано их проживание на территории России менее полугода (183 суток).

- Если дело касается иностранных граждан, то все разворачивается в обратную сторону: все иностранные граждане – нерезиденты РФ (речь идет о налоговом законодательстве), кроме тех, кто не докажет обратное, то есть предоставит факт того, что проживает на территории РФ не менее 183 суток. Недостаточно просто иметь вид на жительство, чтобы сказать, резидент это или нерезидент, необходимо доказать факт нахождения в РФ.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

https://www.youtube.com/watch?v=sVR8nVUKER0

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение.

А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это.

В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать.

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы.

Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Заключение

Таким образом, на статус резидента влияет в основном не гражданственная принадлежность к России, а временное пребывание на ее территории. С одной стороны, нерезидента ждут повышенные налоги, затрудненное проведение финансовых операций, но зато нет нужды отчитываться перед налоговой службой РФ при открытии своих счетов и проведении операций.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 500-96-41

Это быстро и бесплатно!

Источник: https://101jurist.com/grazhdanstvo/otlichie-ponyatij-rezident-nerizedent.html

Кто такой резидент и нерезидент РФ

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно.

Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке.

В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты.

Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.