Как деньги передавать

Как происходит передача денег по расписке?

Финансовые обязательства одной из сторон по отношению к другой требуют гарантий их исполнения. Сделка, в которой передача оговоренной суммы денег осуществляется по расписке заёмщика, юридически защищена и является процедурой, предусмотренной гражданским правом. Практика применения этого документа, как доказательства факта передачи ценностей, распространена в хозяйственном обороте и во взаимоотношениях физических лиц.

Законодательство напрямую не регламентирует порядок оформления расписки и не указывает основания, по которым она составляется, однако статьёй 808 ГК РФ (ч. 2) предусмотрено, что расписка может служить подтверждением договорённости по займу и его условиям.

Знание основных правил и особенностей получения письменных доказательств наличия долга позволит защититься в ситуациях, связанных с невозвратом или несвоевременным возвратом денежных средств.

Важные особенности передачи денег

При нежелании или невозможности воспользоваться услугами банка, передать определённую сумму денег на совершенно законных основаниях допустимо различными способами. При любых обстоятельствах важными особенностями передачи финансовых средств являются:

· необходимость документального фиксирования факта совершённых с финансами действий, с целью обеспечения гарантий их полного и своевременного возврата;

· осуществление сделки непосредственно с тем лицом, с которым оформлено соглашение, либо его доверителем, имеющим полномочия, заверенные нотариально.

Подробно все условия сделки, ответственность и обязательства сторон друг перед другом могут оговариваться в полноценном договоре займа. Необходимость его заключения при сумме более 10000 рублей прописана в ГК РФ (ст. 808).

Однако отсутствие договора не ограничивает права займодавца в законных требованиях возврата своих денег. ГК РФ (ст. 163) лишает стороны возможности опираться на показания свидетелей, при отсутствии письменно зафиксированного соглашения, но разрешает приводить письменные и прочие доказательства. Правильно написанная расписка, как раз может служить таким письменным подтверждением денежной сделки.

Доказать, при возникновении судебного спора, факт передачи денег, если не заключался договор займа и нет расписки, проблематично. Но окончательное решение выносится судом с учётом оценки совокупности всех имеющихся аргументов, в том числе и косвенных.

К прочим доказательствам факта передачи финансовых средств можно отнести переписку по вопросу долга по электронной почте, в социальных сетях, посредством СМС-сообщений, а также наличие аудио или видео записей.

Отдельным нюансом в договоре, связанном с денежным займом, является вопрос начисления процентов по задолженности. Если договором не закреплено условие беспроцентного займа и не установлены проценты, то расчет ведётся по ставке рефинансирования. Также возможно взыскание процентов за пользование чужими финансовыми средствами, рассчитывая их на основании средних ставок процентов банка по вкладам за данный период (п. 1 ст. 395 ГК РФ).

Порядок передачи денег по расписке

Передача денежных средств заёмщику может осуществляться различными способами.

Наличными

Передача наличных средств на руки является самым распространённым в финансовых взаимоотношениях физических лиц способом, но и наиболее уязвимым к действиям мошенников, подверженным рискам совершения притворных сделок, использования фальшивых купюр.

Через депозитную банковскую ячейку

Участники сделки арендуют в банке небольшой сейф. В дополнительных соглашениях к договору прописываются условия получения денежных средств из него, возможно, с участием представителя банка. При аренде банковской ячейки ключ передаётся займодавцу в обмен на документ, подтверждающий факт займа. Недостатком этого способа является необходимость в дополнительных затратах на аренду ячейки, оплату страхового взноса и, возможно, залога на случай утраты ключа.

Заключение аккредитива

При этом способе обязательства по безналичному переводу денег по поручению плательщика принимает на себя банк. Заёмщик и займодавец заключают соглашение об аккредитиве, в котором прописываются все условия (порядок оплаты, реквизиты сторон и др.) Финансовые средства переводятся банком, при получении от займодавца всех необходимых документов, на специальный счёт, открытый заёмщиком.

Данный вариант считается наиболее защищённым, но используется не так часто из-за кажущейся сложности и необходимости оплаты комиссии.

Депозит нотариуса

Денежные средства переводятся займодавцем на специальный нотариальный счёт. Нотариус, удостоверяющий сделку, после выполнения её условий, переводит деньги заёмщику. Данная процедура является наиболее безопасной.

Через банкомат

При безналичной передаче денежных сумм через банкомат, переводом их на карту заёмщика, в документе займа необходимо указать реквизиты квитанции (чека) и приложить к нему платёжный документ.

По всем видам сделок расписка в передаче любой суммы денег является важным документом, страхующим займодавца от возможных рисков. Хранить её нужно в надёжном месте, исключив порчу, выцветание чернил и др.

Когда пишут и отдают расписку

Договор займа приобретает юридическую силу с момента фактического перемещения финансовых средств от займодавца к заёмщику, поэтому расписка о передаче денег выполняет фиксирующую роль сделки.

Необходимость написания расписки в получении денег может быть обусловлена следующими ситуациями:

- Денежный займ.

- Сделка покупки-продажи товаров, автомобилей, недвижимости и др.

- Плата за предоставленные услуги или аренду.

Порядок и время предоставления денежной расписки на получение займа или товарных ценностей определяется сторонами, но наиболее оптимальным является вариант, предполагающий её выдачу после фактической передачи денег и скрепления договора подписями сторон.

С выплатой долга, документ, подтверждающий исполнение обязательств, возвращается займодавцем заёмщику.

Требования и правила оформления расписки

Законодательством не установлен образец расписки о передаче денег. Основное правило оформления документа — внесение в него максимально полезной информации о сторонах сделки и её условиях.

Рекомендации по составлению расписки:

- писать от руки, для более достоверной, при необходимости, идентификации заёмщика по почерку;

- использовать шариковую (не гелиевую) ручку, чернила которой более устойчивы к воздействию внешней среды;

- исключить помарки и исправления;

- свободные места в документе, в которые можно что-то вписать, заполнить прочерками.

Обязательными реквизитами, включаемыми в форму расписки о передаче денег, являются:

- Сведения о заёмщике и займодавце (номер паспорта, регистрационные данные сторон).

- Личные данные свидетелей, в случае их присутствия при передаче денег.

- Основания, по которым передаются деньги, например, договор.

- Передаваемая денежная сумма в цифрах и прописью.

- Наименование валюты.

- Проценты по займу (при наличии договорённости).

- Дата сделки.

- Дата составления расписки о передаче денежных средств

- Срок возврата денег.

- Документ составляется в единственном экземпляре.

Сложившаяся судебная практика свидетельствует о том, что, при соблюдении вышеуказанных требований, на юридическую значимость расписки не влияет её формат (письменный или печатный) и грамматические ошибки в тексте, если они не искажают смысл документа.

Приравнивается к расписке также произведённая на договоре займа надпись, указывающая сумму полученных средств, и скреплённая подписями сторон.

Советы по безопасному проведению сделки

Обязательным условием безопасного проведения сделки, связанной с передачей денег, является согласие заёмщика в составлении соответствующего бумажного документа. Любого рода попытки уйти от этого служат сигналом к проявлению большей бдительности со стороны займодавца.

Для того, чтобы не стать жертвой нечестной или мошеннической схемы, необходимо соблюдать меры предосторожности и выполнять следующие рекомендации:

- обязательно сверить подпись заёмщика с образцом в паспорте, если документ, подтверждающий факт займа, имеет печатную форму;

- по возможности использовать при осуществлении сделки аудио или видео записи;

- при крупной сумме заверить заёмный документ нотариально;

- финансовую сделку желательно производить в присутствии, как минимум, двух свидетелей, о чём должно быть указано в договоре займа.

- подойти ответственно к выбору места сделки, например, использовать помещение, оборудованное камерами видеонаблюдения.

Срок исковой давности по договору займа по общему правилу составляет 3 года. Отсчёт ведётся с даты, обозначенной как срок возврата долга по расписке.

Видео по теме:

Как передавать деньги при покупке недвижимости

Почему-то люди стесняются лишних глаз и откладывают передачу денег на момент выхода из здания юстиции. А это идеальный момент, чтобы деньги вам не отдать. Ниже я дам несколько советов, которые помогут обезопасить передачу денег при сделке с недвижимостью.

Передача денег при сделке с недвижимостью становится безопасной, если:

- Полная сумма (включая задаток) прописана в договоре купли-продажи, а сам договор будет зарегистрирован в РосРеестре;

- Между продавцом и покупателем будет безналичный расчет или аккредитив (выгодно когда счета открыты в одном банке, а недвижимость в собственности более 5-ти лет);

- При наличном расчете используется банковская ячейка. Понятно, что за это банк потребует вознаграждение (от 1500 рублей);

- При наличном расчете без банковской ячейки, попросите покупателя рассчитаться сразу после подписания договора купли-продажи, прямо во время регистрации сделки и в присутствии регистратора РосРеестра или специалиста МФЦ. После подписания договора, Регистратор спросит: «Продавец, вы получили всю сумму?». Рекомендую ответить правду и настоятельно попросить покупателя рассчитаться, если он этого еще сделал. Поверьте, налоговая не следит за вами с помощью скрытой камеры, а сверять сумму в договоре с фактической — не входит в полномочия регистратора.

Помните, что любые предложения покупателя рассчитаться после сделки - это риск остаться без денег. О том, как самостоятельно оформить купле-продажу земельного участка, я рассказываю здесь.

Причины «отсрочки» платежа могут быть разные:

- Хочу рассчитаться только когда увижу зарегистрированный РосРеестром договор. Договор то покупатель получит, а вот вы свои деньги — не факт;

- Деньги на карте — сейчас выйдем и рассчитаемся. Но после первого снятия оказывается, что на карте лимит на снятие 50 тысяч в день или вообще в месяц.

Выводы

Так как расписка от руки не имеет юридической силы, самый надежный способ проведение расчетов по сделке с недвижимостью — безналичный. Так вы будете иметь документальное подтверждение факта передачи денег продавцу в виде справки или выписки из банка.

К минусам безнала можно отнести указание полной суммы в договоре купле-продажи и, как следствие, оплату налога на прибыль в размере 13% от суммы. Более подробно о том, какой налог придется заплатить, я рассказываю здесь.

Как оформить передачу денег между физическими лицами?

5/5 (4)

5/5 (4) Сестра взяла на себя ипотечные обязательства и сейчас находится в довольно затруднительной ситуации: ее настигли внезапные финансовые проблемы.

Я вызывалась помочь ей с погашением долга, доплатить недостающую сумму для полного закрытия ипотеки. Можно ли организовать передачу средств от меня моей сестре и как это сделать юридически правильно, но с условием, что отданные деньги я потом смогу вернуть?

Ирина К.

Ирина, помощь сестре вы, несомненно, можете оказать. Существует несколько способов сделать это.

Выплата кредитной суммы за сестру

Выплатите всю кредитную сумму вместо сестры как третье лицо. Для этого нужно прийти в банковское учреждение, где сестра оформила ипотеку, и объяснить сотрудникам банка свое решение – внести свои средства для погашения кредита.

Такое право предусматривается Гражданским кодексом РФ, статьей 313. Согласно этой статьей, третье лицо имеет право на исполнение обязательства должника.

Если при этом у должника будет просрочка платежа, то банк тем более будет заинтересован в досрочном решении вопроса. Для принятия решения о выплате потребуется согласие должника, но с этим вопросов не должно возникнуть.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Даже если такого разрешения не будет, и сестра будет категорически против подобного одолжения, та же статья предусматривает обязанность принять оплату от третьего лица при таких обстоятельствах:

- если должником (сестрой) допущена просрочка ипотечного платежа;

- если на третье лицо (вас) оформлена доля недвижимости должника (сестры) и возникает риск ее утраты при наложении ареста, вследствие невыполнения должником своих долговых обязательств.

Гражданское законодательство определяет, что после внесения средств для закрытия чужих ипотечных обязательств, вы приобретаете статус, ранее принадлежащий банку, — кредитор.

Этот юридический статус предполагает приобретение права требования выплат с должника в размере оплаченной суммы. В обязательном порядке следует взять у банка подтверждающий внесение средств документ, в нем отражаются данные третьего лица (плательщика).

ЧИТАЙТЕ ТАКЖЕ: Как вернуть долг через суд, если прошел срок давности?

Переоформление остатка долга сестры на свое имя

Для этого обратитесь в банк и попросите заключить с вами соглашение, суть которого будет состоять в принятии на себя долговых обязательств сестры. То есть оплата постепенно вносится вами, а вы вправе требовать от сестры вернуть сумму займа.

По отношению к сестре вы становитесь кредитором, по отношению к банку – новым должником. Так происходит замещение должника.

Имущественный залог сестры, оформленный в качестве обеспечения погашения долга перед банком, также переходит к вам, как к новому кредитору.

Переоформление долга – процедура не из простых. Банку нужно время, чтобы провести проверку нового должника, его кредитной истории. До внесения изменений потребуется собрать отдельный пакет документов.

ЧИТАЙТЕ ТАКЖЕ: Как дать деньги в долг под расписку от частного лица?

Передача денег сестре, чтобы она сама внесла оплату

Здесь есть пара важных моментов:

- передача должна выполняться строго через банковское учреждение для подтверждения перевода. Вариант «из рук в руки» выглядит крайне ненадежным с правовой точки зрения;

- на руках у вас должен остаться документ, подтверждающий, что вы передали деньги своей сестре в виде займа.

Идеальный вариант – оформление между сторонами (вами и сестрой) беспроцентного договора займа. В качестве дополнения к договору можно использовать расписку, в которой сестра подтвердит, что действительно получила от вас средства в определенной сумме.

Если речь идет о долге – расписку нужно взять обязательно. В части 2 статьи 808 ГК РФ указывается, что именно расписка может служить подтверждающим документом при оформлении займа.

ЧИТАЙТЕ ТАКЖЕ: Что не возвращается, аванс или задаток?

Сам договор займа в этом случае будет излишней предосторожностью, которой можно избежать. Конечно, если есть сомнения и вы чувствуете риск, лучше подстрахуйтесь, – подпишите договор и сделайте расписку.

Любой из указанных способов предоставляет гарантию соблюдения ваших прав и выполнения обязательств (возвращения долга), ведь в каждом из них вы выступаете кредитором.

Если возникнут какие-либо проблемы, и сестра по какой-то причине не захочет добросовестно возвращать долг, как и обещала, то ее можно обязать сделать это через суд. Правовые основания есть, доказательства на руках.

Конечно, существуют и другие методы содействия и оказания помощи при выплате ипотеки, но перечисленные – достаточно просты и эффективны.

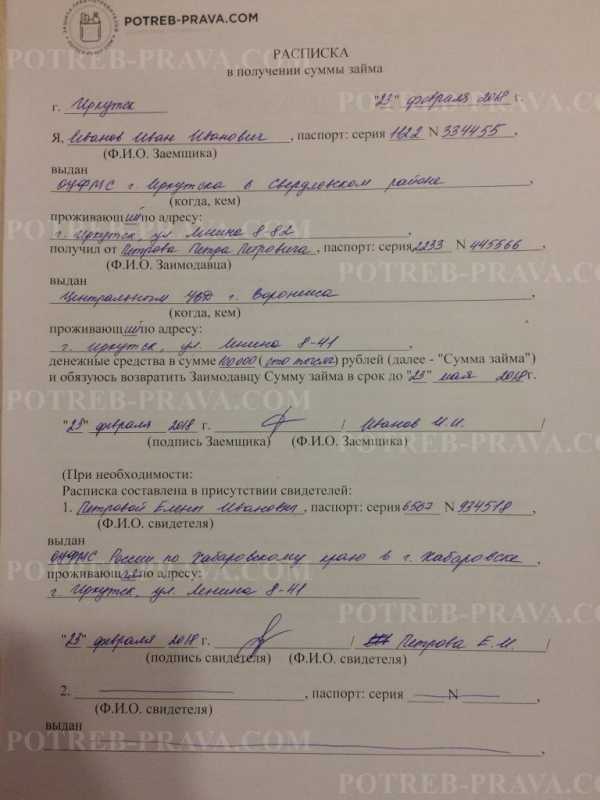

ВНИМАНИЕ! Посмотрите заполненный образец расписки в получении суммы займа:

Посмотрите видео. Договор займа или расписка: как давать и брать деньги в долг?

Оцените статью

Передача денег при сделках с недвижимостью — основные способы, плюсы, минусы, вопросы безопасности

В статье рассказываем про то как безопасно передать деньги при оформлении сделки с недвижимостью. Рассматриваются различные способы передачи денег от покупателя к продавцу. Разобраны все минусы и плюсы всех способов, а также тонкости этой процедуры.

Стороны сделки договариваются о способах передачи денег еще при подписании соглашения о задатке и предварительного договора купли продажи. Но не всегда выбор способа зависит лишь от желания сторон. Если сделка проводится с участием заемных средств, то деньги будут переданы согласно принятым в кредитном учреждении регламентам, чаще всего это банковская ячейка или аккредитив.

Помимо этих способов есть еще вариант с перечислением средств от покупателя продавцу через специально открытые для этого счета в два этапа:

- ДО сделки перечисляется первоначальный взнос (задаток может быть перечислен ранее, но учтен как часть этого взноса);

- ПОСЛЕ регистрации сделки перечисляется оставшаяся сумма (кредит).

Если сделка проходит без участия банка, то возможна простая передача денег из рук в руки под расписку, либо через нотариуса. Стоит упомянуть, что есть кредитные учреждения (их совсем не много, ипотечные сделки на поток не поставлены), где способ передачи денег не контролируется и достаточно будет предоставления расписки о передаче средств. Для всех сторон сделки такой способ сопряжен с самыми большими рисками, но является и самым оперативным.

Передача денег через банковскую ячейку

Как передать деньги за квартиру с помощью банковской ячейки?

- Банковская ячейка – самый простой и безопасный способ передачи денег от покупателя к продавцу, но и он не лишен минусов. При ипотеке банковская ячейка арендуется покупателем, обойдется это в 1 500 – 3 000 рублей.

- Заключается договор аренды ячейки и допсоглашение, в котором прописывается, при каких обстоятельствах стороны получают доступ к содержимому. В случае если сделка по переходу права собственности состоится – деньги заберет продавец, если сорвется – покупатель возвращает внесенные средства.

- Минимальный срок аренды равен месяцу, если сделка затягивается (например, органы росреестра приостанавливают процедуру оформления из-за нехватки какого-либо документа), то аренду можно продлить на необходимое количество дней.

- Передавать деньги через банковскую ячейку безопасно, кредитное учреждение всегда оснащено охраной и камерами видеонаблюдения, что сводит риск мошенничества к минимуму. Продавец может после получения наличных денег из ячейки, не покидая офис банка, перечислить их на свой же счет, отпадает необходимость передвижения по городу с крупной суммой.

Что касается наличия минусов, то это:

- Договор аренды не содержит точной суммы, которая закладывается в ячейку, продавцу нужно проявить бдительность и проконтролировать этот процесс, аренда ячейки предполагает лишь сохранность содержимого и предоставления доступа на определенных условиях, а не расчет суммы;

- Возможно предоставление поддельных документов для получения доступа к ячейке (но опять же все это фиксируется камерами видеонаблюдения и будет расценено как мошенничество)

Аккредитивная форма расчетов

Альтернативным способом передачи денег является аккредитив. Здесь все то же самое, только вместо наличных в сейфе (ячейке) будет специальный банковский счет. Это метод чуть дороже и требует больше времени на оформление. Продавец сможет получить доступ к деньгам после предоставления подтверждающих смену собственника документов.

Как передать деньги за квартиру с помощью аккредитива?

Деньги могут быть:

- Выданы наличными;

- Переведены на счет продавца.

Очевидный плюс этого способа, в отличие от предыдущего, никаких сюрпризов с суммами не будет – перечисление безналичное. Если сделка в течение срока действия аккредитива (до 60 дней) не совершается, банк осуществляет возврат их потенциальному покупателю. За пересчет и проверку купюр отвечает банк.

Часто в договоре купли-продажи указывается меньшая сумма продажи для ухода от налогов или снижения налоговой нагрузки. При аккредитивной форме расчетов, все суммы должны совпадать и занизить стоимость продажи квартиры не получится. Поэтому это не самый выгодный вариант расчетов для продавца.

Так же вернуть деньги с заблокированного счета до момента окончания срока действия аккредитива продавцу будет практически невозможно при форс-мажорной или конфликтной ситуации.

Прочие способы взаиморасчетов

Несмотря на существование более современных способов, некоторые сделки до сих пор происходят в виде простой передачи из рук покупателя в руки продавца непосредственно перед сделкой в Регпалате.

У этого способа есть плюсы:

- все происходит быстро

- можно договориться о большей сумме, если стоимость в договоре купли-продажи занижена

- можно договориться о меньшей сумме, чтобы скрыть от банка недостаточный первоначальный взнос (предоставляется расписка о передачи полной суммы).

- Так же способ идеален, если сделка происходит между родственниками (не все банки запрещают такие сделки) и переход права собственности нужен лишь чтобы получить крупный кредит под низкий процент.

Именно из-за перечисленных плюсов для покупателя и продавца, банки-кредиторы ограничивают возможность простой неконтролируемой передачи.

В случае если не предусмотрена НИ передача через ячейку, НИ передача через аккредитив, деньги безналичным путем переводятся со счета покупателя на счет продавца.

- Плюс в том, что все действия фиксируются документально, в назначении платежа платежного поручения будет прописано, плата по какому договору произведена.

- Так же, если первоначальный взнос состоит из аванса и оставшейся части взноса, то все переводы денег со счета продавца на счет покупателя зафиксированы.

- После регистрации сделки сумма кредита зачисляется на счет заемщика и перечисляется на счет продавца. Тот свою очередь может снимать деньги как частями, так и полностью.

Вернуть свои деньги несостоявшемуся покупателю будет трудно. Поэтому рекомендуется перечислять деньги на чужой счет непосредственно перед сделкой, а до этого времени – хранить на своем.

Не очень популярным (так как самым дорогим – до 1,5% от суммы), но все же возможным способом передачи денег является посредничество нотариуса. Здесь уже роль банковской ячейки или аккредитива играет он, так как деньги вносятся на его депозит.

Итак, самый популярный способ расчета с помощью использования банковской ячейки — более выгоден продавцу, так как дает возможность провести сделку с заниженной стоимостью для оптимизации налогов. Для покупателя же это небольшой, но риск, так как банк не контролирует сумму в ячейке, а лишь несет ответственность за сохранность содержимого и доступ к нему на оговоренных и подписанных условиях.

С аккредитивом наоборот, продавцу может быть невыгодно показывать реальную сумму в договоре купли-продажи, но зато с покупателя сняты риски по передаваемой сумме (обсчет, поддельные купюры). Другие способы используются реже, так как сопряжены с существенными рисками для обеих сторон и менее удобны.