Что значит резидент россии

Что значит резидент и нерезидент рф

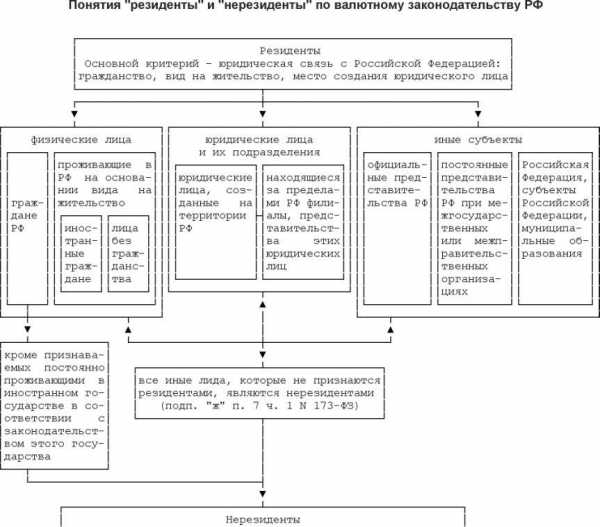

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства

Резидент — это юридическое или физ. лицо, зарегистрированное в данной стране, на которое в полной мере распространяется национальное законодательство.

Нерезидент — это юридическое, физлицо, действующее в одном государстве, но постоянно зарегистрированное и проживающее в другом.

Также это могут быть организации и организации, не являющиеся юр. лицами, созданные в соответствии с законодательством иностранных государств, или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Как правило, термин используется применительно к правам и обязанностям лиц в финансовых и налоговых правоотношениях.

В отдельных государствах резидентами называют только иностранных граждан и иностранные организации, имеющие всю полноту прав и обязанностей внутри страны их пребывания.

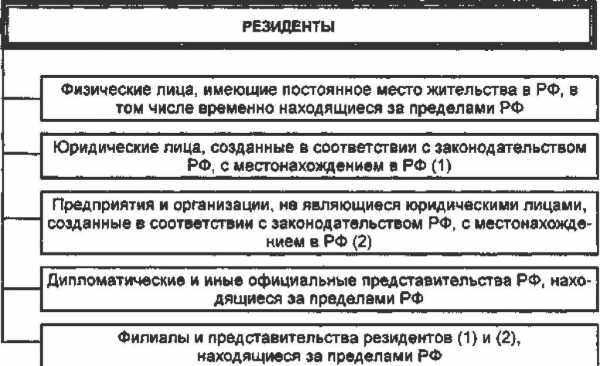

К резидентам России относятся:

Физические лица, являющиеся гражданами России, за исключением граждан России, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

постоянно проживающие в России на основании вида на жительство, предусмотренного законодательством России, иностранные граждане и лица без гражданства;

Юридические лица, созданные в соответствии с законодательством России;

находящиеся за пределами территории России филиалы, представительства и иные подразделения юр. лиц, созданных в соответствии с законодательством России;

дипломатические представительства, консульские учреждения России и иные официальные представительства России, находящиеся за пределами территории России, а также постоянные представительства России при межгосударственных или межправительственных организациях;

сама Российская Федерация, субъекты России, российские муниципальные образования.

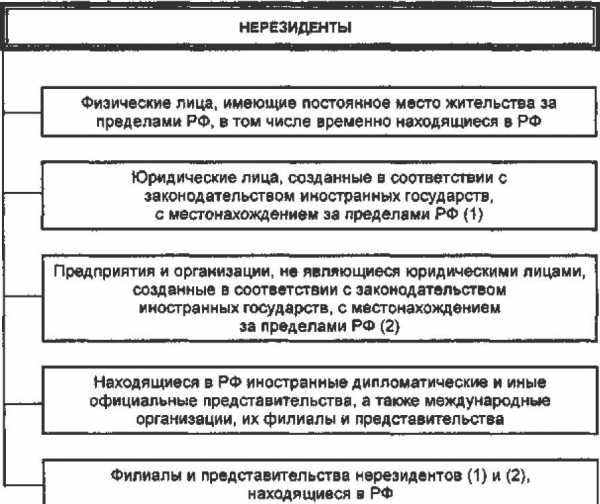

К числу нерезидентов относятся:

Физические лица, постоянно проживающие за пределами Российской Федерации, в т.ч. временно находящиеся на ее территории;

Юридические лица, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

Предприятия и организации, не являющиеся юрлицами, созданные в соответствии с законодательством иностранных государств и с местонахождением за пределами Российской Федерации;

дипломатические и иные представительства, находящиеся в Российской Федерации;

филиалы и представительства нерезидентов, находящиеся в Российской Федерации.

Экономический субъект является резидентом той страны, где находится его основное место жительства, независимо от его гражданства. Резидентство компании определяется местом регистрации и нахождения, а не местом проведения операций.

Источники

Википедия – Свободная энциклопедия, WikiPedia

mabico.ru – Mabico

inventech.ru – Библиотека

схемо.рф

investments.academic.ru

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

Исключения:

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Валютный резидент / нерезидент

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

ipoteka.finance

Общие моменты

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Что это такое

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

Кто таковым является

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

| Отечественные организации | — |

| Зарубежные организации, которые на законодательном уровне | Включая Положения международного соглашения, признаны налоговыми резидентами в России в вопросе налогового обложения. Основная цель заключается в использовании к ним международного права |

| Зарубежные фирмы, организации, компании | Чье место управлении по факту находиться в пределах Российской Федерации. Дополнительно стоит обращать внимание на то, что место не должно предусматриваться международным правом |

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Нормативная база

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

| ст. 11 Налогового Кодекса РФ | В котором рассматривается вопрос относительно возможности получения статуса резидента, а также дается его четкое определение |

| Письма ФНС от марта и сентября 2008 года соответственно | Которые разъясняют требования для подтверждения статуса резидента и правил составления необходимой документации |

| Письмо ФНС от августа 2013 года | Которое содержит в себе условия для аннуляции статуса резидента РФ |

| Ст. 76 НК РФ | Разъясняющая правила составления заявления на подтверждение статуса |

| П. 5.6 Раздела 5 НК РФ | В котором разъяснятся правило относительно налогообложения полученной прибыли |

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Объекты налогообложения

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Подтверждение статуса

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2018 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

Оформление возврата

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Источники доходов

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

Видео: налоговый резидент — юридическое лицо Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

В чем разница с резидентом

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

jurist-protect.ru

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

Как зарегистрировать ООО с иностранным учредителем

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Совместное предприятие с иностранными инвестициями

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как в России зарегистрировать ИП гражданину Казахстана

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

- зайти на сайт сайт ;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Виды юридических лиц – понятие, функции, примеры: Видео

Как зарегистрировать ООО с иностранным учредителем

Совместное предприятие с иностранными инвестициями

Как в России зарегистрировать ИП гражданину Казахстана

Нормы налогообложения иностранных юридических лиц в РФ

НА СКОЛЬКО БЫЛА ПОЛЕЗНА СТАТЬЯ:

Стать автором

Стать экспертом

Ваш комментарий

666-a.ru

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Резидент РФ – физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и финансовых правоотношениях.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации – это:

— Физические лица – граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

— Иностранные граждане либо лица без гражданства, которые проживают постоянно на территории России в соответствии с видом на жительство, который предусмотрен законодательством РФ.

— Юридические лица, которые созданы в соответствии с законодательством РФ.

— Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

— Консульские учреждения и дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ – гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин – нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

— военнослужащие-россияне, проходящие службу в иностранных государствах;

— государственные служащие, находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно. Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Согласно ст. 71 и 72 Конституции РФ налоговое и валютное законодательство — совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему:

- резидент в налоговой сфере – любое физическое или юридическое лицо, находящееся в РФ не менее 183 дней ежегодно;

- резидент в валютной области – гражданин РФ, иностранец, лицо без гражданства, получившие вид на жительство;

- налоговый резидент теряет свой статус при отсутствии его в стране проживания свыше 6 месяцев в году (исключение граждане, посланные в командировки, на обучение, или же для прохождения лечения);

- валютный резидент теряет свой статус при проживании в иностранном государстве 1 год и более, вне зависимости от рода деятельности и причины отсутствия у него возможности посетить страну;

- иностранцы могут действовать как валютные резиденты только после оформления ими вида на жительство;

- чтобы стать резидентом с точки зрения налогового законодательства иностранцу достаточно проживать на территории РФ не менее полугода, при этом остальные 6 месяцев он может находиться вне ее пределов.

Как проходят расчеты с нерезидентом, можно узнать из данного видео.

wearethepeople.ru

Что значит резидент рф

Российское налоговое законодательство в отношении юридических лиц в России и их налогового статуса часто оперирует терминами «резидент» и «нерезидент». Фискальные службы вкладывают в них иной смысл, чем большинство неискушенных в тонкостях законодательства граждан РФ. Речь здесь идет прежде всего о различиях в налоговом бремени для этих двух субъектов. Для правильного расчета налогов и избежания двойного налогообложения необходимо установить резидентство. Поэтому вопрос о том, как определить, резидент или нерезидент юридическое лицо в России в 2018 году, имеет важный практический смысл.

Резидентство – что это такое

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Резидент РФ – физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и финансовых правоотношениях.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации – это:

— Физические лица – граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

— Иностранные граждане либо лица без гражданства, которые проживают постоянно на территории России в соответствии с видом на жительство, который предусмотрен законодательством РФ.

— Юридические лица, которые созданы в соответствии с законодательством РФ.

— Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

— Консульские учреждения и дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ – гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин – нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

— военнослужащие-россияне, проходящие службу в иностранных государствах;

— государственные служащие, находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

fb.ru

Общие моменты

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Что это такое

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

Кто таковым является

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

| Отечественные организации | — |

| Зарубежные организации, которые на законодательном уровне | Включая Положения международного соглашения, признаны налоговыми резидентами в России в вопросе налогового обложения. Основная цель заключается в использовании к ним международного права |

| Зарубежные фирмы, организации, компании | Чье место управлении по факту находиться в пределах Российской Федерации. Дополнительно стоит обращать внимание на то, что место не должно предусматриваться международным правом |

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Нормативная база

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

| ст. 11 Налогового Кодекса РФ | В котором рассматривается вопрос относительно возможности получения статуса резидента, а также дается его четкое определение |

| Письма ФНС от марта и сентября 2008 года соответственно | Которые разъясняют требования для подтверждения статуса резидента и правил составления необходимой документации |

| Письмо ФНС от августа 2013 года | Которое содержит в себе условия для аннуляции статуса резидента РФ |

| Ст. 76 НК РФ | Разъясняющая правила составления заявления на подтверждение статуса |

| П. 5.6 Раздела 5 НК РФ | В котором разъяснятся правило относительно налогообложения полученной прибыли |

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Объекты налогообложения

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Подтверждение статуса

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2018 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

Оформление возврата

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Источники доходов

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

Видео: налоговый резидент — юридическое лицо Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

В чем разница с резидентом

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

jurist-protect.ru

К сожалению, многие путаются в этих понятиях. Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим (как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах – банковских работниках, бухгалтерах, юристах и т.п. И очень смешно наблюдать за дискуссией двух людей, каждый из которых отстаивает свою позицию…

Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них?

Всё дело в том, что понятия «резидент» и «нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга. Причина: налоговое и валютное законодательства РФ – это две разные отрасли законодательства (статьи 71 и 72 Конституции РФ).

Согласно налоговому законодательству РФ гражданство физического лица и налоговое резидентство физического лица никак не связаны между собой. Гражданин РФ может быть налоговым нерезидентом РФ и наоборот – иностранный гражданин может быть налоговым резидентом РФ.

В частности, в соответствии с пунктом 2 статьи 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения).

Отсюда делаем вывод относительно ставки налога на доходы физических лиц: гражданин РФ, который не менее 183 дней в течение 12 месяцев подряд находится вне РФ, является налоговым нерезидентом и должен платить НДФЛ в размере 30% со всех доходов (по общему правилу) (пункт 3 статьи 224 Налогового кодекса РФ). А если иностранный гражданин находится в РФ не менее 183 дней в течение тех же 12 месяцев, тогда он является налоговым резидентом РФ и его налоговая ставка составляет 13% (пункт 1 статьи 224 Налогового кодекса РФ).

Валютное законодательство РФ вводит другие понятия «резидент» и «нерезидент».

Например, в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле», резидентами, в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами «а» и «б» пункта 6 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле» (подпункт «а» пункта 7 части 1 статьи 1 Федерального закона «О валютном регулировании и валютном контроле»).

Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций. Например, согласно части 1 статьи 14 Федерального закона «О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета (банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

То есть, согласно законодательству РФ, физическое лицо, являющееся гражданином иностранного государства, может одновременно являться налоговым резидентом РФ (проживает в РФ не менее 183 дней в течение 12 месяцев подряд) и валютным нерезидентом (иностранный гражданин, не имеющий вида на жительство в РФ).

Отсюда и разные последствия в отношении налогов и валютных операций.

Правовое агентство «АНЛЕМ»

июнь 2013

(при использовании статьи ссылка на

Правовое агентство «АНЛЕМ» обязательна)

05.06.2013

comments powered by HyperComments

www.anlem.ru

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Что значит резидент?Что значит нерезидент? Какая разница между ними?

- резидент- это человек постоянно проживающий на территории РФ и имеющий гражданство. неризидент — это иностранный гражданин

я вот живу в чужой стране, гражданства местного у меня нет. но, есть «резидентская карточка» которая разрешает мне тут жить и работать (а так же платить налоги) 5 лет.

Резидент термин в банковском деле лицо, постоянно проживающее на территории государства больше половины прошедшего года (183 дня и более) .

Нерезидент (англ. non-resident) — юридические, физические лица действующее в одном государстве, но постоянно зарегистрированные и проживающие в другом.

Так же это могут быть компании и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств.

Или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

К резидентам Российской Федерации относятся:

1. физические лица, являющиеся гражданами РФ, за исключением граждан РФ, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

2. постоянно проживающие в РФ на основании вида на жительство, предусмотренного законодательством РФ иностранные граждане и лица без гражданства;

3. юридические лица, созданные в соответствии с законодательством РФ;

4. находящиеся за пределами территории РФ филиалы, представительства и иные подразделения юридических лиц, созданных в соответствии с законодательством РФ;

5. дипломатические представительства, консульские учреждения РФ и иные официальные представительства РФ, находящиеся за пределами территории РФ, а также постоянные представительства РФ при межгосударственных или межправительственных организациях;

6. сама Российская Федерация, субъекты РФ, российские муниципальные образования.

Нерезидент (англ. non-resident) — юридические, физические лица действующее в одном государстве, но постоянно зарегистрированные и проживающие в другом. Так же это могут быть компании и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств. Или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Для налоговой инспекции имеет значение точное количество дней в год (примерно 150, а точно нужно прочитать в законе) , которые иностранец живт в стране. Если больше чем 150, то должен платить в этой стране налоги. Такого человека называют резидент. Если живт меньшее количество дней, то он считается нерезидент, и платить налоги не должен.

Есть ещ другие значения этих слов, но они близкие. Резидент — тот, кто здесь живт постоянно или долго. Нерезидент — временно приезжающий.

Внимание, только СЕГОДНЯ!

amvtrade.ru

Определение и статус

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.