Зачет ндфл по патенту иностранцев

Как отразить зачет авансовых платежей НДФЛ по патенту у иностранцев?

Возврат НДФЛ иностранцам работающим по патентам в 1С 8.3

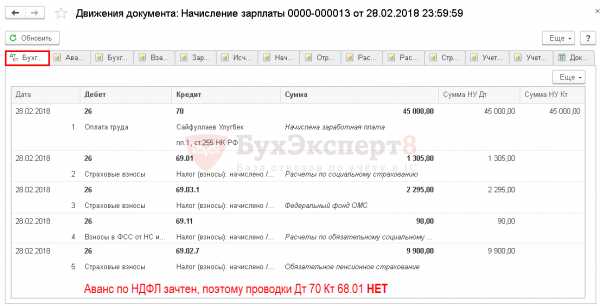

НДФЛ по иностранным работникам на патенте исчисляется, но при этом производится зачет авансовых платежей по НДФЛ, которые самостоятельно уплатил иностранный работник (п. 2 ст. 226 НК РФ, ст. 227.1 НК РФ). Пока производится зачет аванса по НДФЛ, в БУ налог не начисляется, т.е. нет проводки Дт 70 Кт 68.01.

Рассмотрим возврат НДФЛ иностранцам работающим по патентам в 1С 8.3 на примере начисления заработной платы за февраль 2018. Сотрудник отработал этот месяц полностью.

Шаг 1. Внесение информации о статусе налогоплательщика и Уведомления на авансовые платежи по патентам

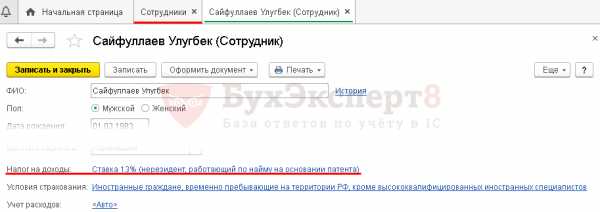

Зарплата и кадры – Кадровый учет — Сотрудники – поле Налог на доходы.

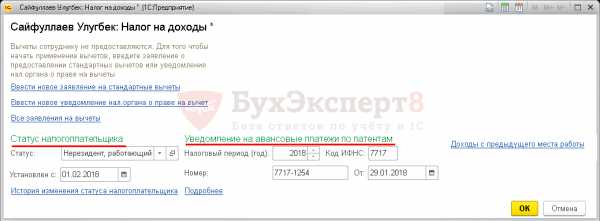

Раздел Статус налогоплательщика — поле Статус: Нерезидент, работающий по найму на основании патента.

Раздел Уведомление на авансовые платежи по патентам — налоговый период, номер, дата уведомления и код ИФНС, которая его выдала.

Уведомление можно также зарегистрировать на Шаге 2. Но удобнее выполнять эту операцию на Шаге 1, тогда дальше информация об уведомлении будет заполняться автоматически.

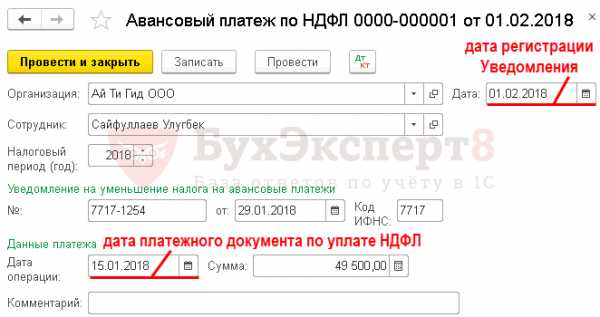

Шаг 2. Регистрация уплаченного фиксированного авансового платежа по НДФЛ

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать — Авансовый платеж по НДФЛ – Провести и закрыть.

Реквизиты Уведомления можно внести и на этом этапе. Документ заполните, как показано ниже:

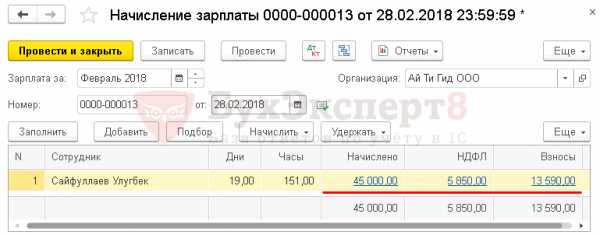

Шаг 3. Начисление заработной платы и зачет авансового платежа по НДФЛ

Зарплата и кадры – Все начисления – Начисление зарплаты – кнопка Заполнить.

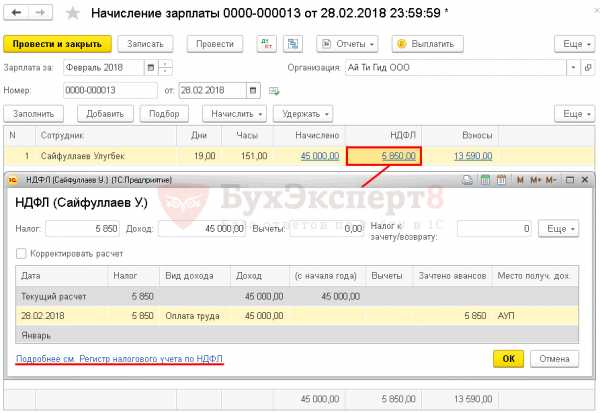

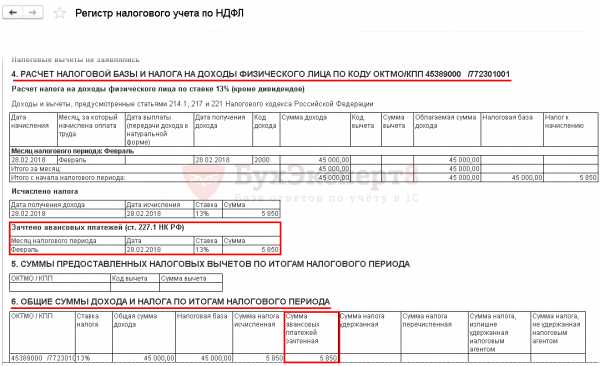

Подробности расчета можно посмотреть, кликнув по ссылке с суммой НДФЛ 5 850,00 в графе НДФЛ или в Регистре налогового учета по НДФЛ. Ссылка на этот регистр будет доступна также, если перейти по ссылке с суммой НДФЛ 5 850,00.

Проводки

Контроль

ОСВ по счету 70

Расчет суммы к выплате

В последующих месяцах удержание будет производиться аналогичным образом при начислении заработной платы.

Если по итогам года образуется переплата по авансам НДФЛ уплаченным в текущем году (сотрудник уплатил НДФЛ по патенту больше, чем ему начислено), то возврату и зачету эта сумма не подлежит (п. 7 ст. 227.1 НК РФ).

В нашем примере вся сумма авансового платежа по НДФЛ будет учтена, если сотрудник отработает весь период по 31.12.2018 включительно.

Шаг 4. Проверка регистров НДФЛ

Зарплата и кадры – Зарплата — Отчеты по зарплате – Регистр налогового учета по НДФЛ.

- Зачтено авансовых платежей (ст. 227.1 НК РФ).

- Сумма авансовых платежей зачтенная.

НДФЛ иностранца: порядок зачета авансовых платежей по патенту

xCheck Also

Что делать если пешехода сбила машина Ответ на вопрос, что делать если сбила машина, необходимо знать заранее, представлять в голове алгоритм действий и делать все для того, чтобы не попасть ...

Реформа осаго 2018 : суть нововведений и последние новости Предложенная Минфином реформа ОСАГО, которая вступит в силу в 2018 году, уже создала вокруг себя немало бурных обсуждений и споров. У ...

Скидки по Осаго: как получить, узнать, проверить и другие вопросы Увы, значительная часть автомобилистов даже не пытается понять, как узнать коэффициент скидки по ОСАГО, принимая любую сумму, названную сотрудником компании-автостраховщика, ...

Новые гос номера в России плануруется ввести в ближайшее время: масштабная реформа Новые гос номера в России для всех транспортных средств могут быть введены уже в 2018 году. Какие перемены ...

Отмена эвакуации: хождение по мукам многострадального законопроекта С 1 сентября 2018 г. вступили в силу новые правила оплаты хранения отбуксированных на штрафстоянку автомобилей, а вот отмена эвакуации из-под запрещающих знаков, ...

Права и обязанности инспектора ДПС ГИБДД 2018 : новый регламент Чтобы быть защищенным на дороге и аргументировано отстаивать собственный взгляд на произошедшее, каждому автомобилисту важно знать права и обязанности инспектора ...

Закон об Осаго с последними изменениями 40 ФЗ: новая редакция 2018 -2018 С 1 января 2018 года вступил в силу закон №214 «Об изменениях в ОСАГО» – согласно этому нормативному ...

Если не пропустил скорую помощь: штраф и правила Социальные сети кипят, обсуждая тех, кто не пропустил скорую помощь. Каждый новый случай «блокировки» спешащих на вызов медиков убеждает – закрывать глаза ...

Программа субсидирования автокредитов: как принять участие? Действующие госпрограммы и новые проекты превратят еще большее количество россиян в автовладельцев, тем более что и Сбербанк дает автокредит с государственным субсидированием в 2018 ...

Пересдача на права после лишения: правила, документы, закон Граждане, лишённые ВУ за серьёзное дорожное нарушение, в 2018 году вынуждены задаваться вопросом: нужна ли пересдача на права после лишения? «Смута в ...

Вечный учет автомобиля: что это? Плюсы и минусы Очень часто желающие приобрести транспортное средство на вторичном рынке сталкиваются с понятием вечный учет автомобиля – что это за статус, по каким ...

Знак Шипы 2018 : обязателен или нет, размеры и штраф До 2018 года водители авто с зимней резиной редко заботились о том, чтобы на их автомобилях был размещён знак «Шипы» ...

Парковка на месте для инвалидов: штраф, правила, действие знака До недавнего времени законодательство РФ было довольно лояльным по отношению к автомобилистам, которые на парковках занимали места для инвалидов – однако ...

Парковка на месте для инвалидов: штраф, правила, действие знака До недавнего времени законодательство РФ было довольно лояльным по отношению к автомобилистам, которые на парковках занимали места для инвалидов – однако ...

Регистрация автомобиля в ГИБДД в 2018 : что изменилось, порядок, документы Регистрация автомобиля в ГИБДД в 2018 году стала более простой процедурой. Законодатели наконец-то пошли навстречу отечественным автомобилистам и избавили ...

Медосмотр на права: какие врачи обязательны? В 2018 году процедура медосмотра на права существенно упростилась – и перечень врачей, которым водитель обязательно должен показаться, стал короче. Полный список, каких врачей ...

Медосмотр на права: какие врачи обязательны? В 2018 году процедура медосмотра на права существенно упростилась – и перечень врачей, которым водитель обязательно должен показаться, стал короче. Полный список, каких врачей ...

Планируется уменьшить пособие военным Военным в скором времени планируют значительно сократить денежное довольствие. Вот только связано это не только с разразившимся кризисом, но и с целым рядом других причин, главной ...

Отмена госпошлины при замене документов в Крыму Не так давно Министерство финансов Российской федерации подало на рассмотрение комиссии правительства по законопроектной деятельности законопроект №756755-6 “О внесении изменений в статью 333.35 ...

Кредиты запретят по предложению лидера «Справедливой России» Существует вероятность, что в ближайшем будущем кредиты запретят, сообщают «Известия». Это связано с тем, что от лидера фракции «Справедливая Россия» 9 июня поступило ...

Россиян ожидает рекордное повышение тарифов ЖКХ в 2018 году Ростом цен сегодня никого не удивишь, и все-таки россиянам стоит морально настроиться на очередное повышение тарифов ЖКХ в 2018 году. В ...

ФНС ответила на некоторые вопросы о зачете авансов по НДФЛ, которые были уплачены иностранными работниками на период действия патента

Как известно, временно пребывающие в РФ иностранные граждане из «безвизовых» стран, которые осуществляют трудовую деятельность по найму в РФ на основании патента, должны уплачивать фиксированные авансовые платежи за период действия патента (п. п. 1, 2 ст. 227.1 НК РФ).

Общая сумма НДФЛ с доходов иностранцев, работающих по патенту в организациях или у индивидуальных предпринимателей, исчисляется их работодателями — налоговыми агентами (п. 6 ст. 227.1 НК РФ). При этом работодатель может уменьшить сумму налога на авансовые платежи, уплаченные иностранцем за период действия патента, относящегося к текущему календарному году.

Как быть, если в течение года у работника было два патента? Например, один патент был выдан в 2015 году, а в 2016 году срок его действия истек, и, соответственно, был оформлен новый патент.

По мнению специалистов ФНС, налоговый агент вправе уменьшить исчисленную сумму НДФЛ в 2016 году на сумму уплаченных ранее авансов, приходящихся на 2016 год. При этом не имеет значения, где именно уплачивались авансовые платежи (письмо от 16.03.16 № БС-3-11/1096@). Напомним, что до начала трудовой деятельности на основании патента фиксированные авансы перечисляются налогоплательщиком по месту его жительства или пребывания в РФ.

Кто должен уменьшить налог, если иностранец трудился у нескольких работодателей?

Если в течение года у иностранного работника было несколько работодателей, он может сам выбрать, к кому из них обращаться с заявлением об уменьшении налога (п. 6 ст. 227.1 НК РФ). В этом случае работодатель уменьшит НДФЛ на все уплаченные фиксированные авансы за период действия патента применительно к соответствующему налоговому периоду. Разумеется, при условии, если другой работодатель ранее не обращался за уведомлением в инспекцию. Как известно, для того, что уменьшить исчисленную сумму НДФЛ на сумму авансов, налоговый агент должен получить в инспекции соответствующее уведомление (его форма утверждена приказом ФНС России от 17.03.15 № ММВ-7-11/109@).

Работник уволился, а затем вернулся на работу с новым патентом

Налоговый агент получил в отношении иностранного работника уведомление, подтверждающее право на уменьшение НДФЛ на сумму авансов. Затем иностранный гражданин уволился. Спустя некоторое время физлицо приобрело новый патент и снова заключило договор на осуществление трудовой деятельности у этого же налогового агента. Нужно ли работодателю опять обращаться в инспекцию за уведомлением в целях уменьшения НДФЛ?

Отвечая на этот вопрос, чиновники рассуждают следующим образом. Из положений федерального закона от 25.07.02 № 115-ФЗ следует, что у иностранного гражданина в одном периоде (году) может быть два патента: один выдан в предыдущем году и срок его действия истек в соответствующем году, а второй патент получен после истечения срока действия предыдущего патента. Исходя из этого, чиновники считают, что налоговый агент вправе уменьшить НДФЛ на сумму фиксированных авансовых платежей за период действия всех патентов в соответствующем налоговом периоде. При этом авторы письма уточнили: поскольку ранее в этом же году работодатель уже получал уведомление в отношении указанного иностранного гражданина, то повторно подавать заявление в инспекцию не нужно.

Иностранные работники с патентом - тест

Главная → Бухгалтерские тесты → Мигранты с патентом: все внимание на НДФЛ

Тест актуален на 23 ноября 2018 г.

Когда вы берете на работу иностранного гражданина, у которого есть патент, надо выяснить, каков срок действия патента. Для этого мигрант должен показать вам квитанции об уплате фиксированного авансового платежа по НДФЛ. С ними все в порядке и человек вам подходит? Отлично! Но есть определенные особенности в части налогообложения доходов таких работников.

1.

Можно ли предоставлять «патентным» иностранцам вычеты по НДФЛ?

А. Да, они имеют право на вычеты наравне с работниками-россиянами.

Б. Таким иностранцам никакие вычеты по НДФЛ не положены.

В. Вычеты можно предоставлять, но только после того, как иностранцы станут налоговыми резидентами РФ.

2.

В октябре 2017 г. в организацию устроился на работу иностранец, у которого патент оплачен на полгода — по март 2018 г. включительно. Может ли работодатель на основании уведомления из ИФНС, полученного в 2017 г., уменьшать на авансы НДФЛ, начисленный мигранту за январь, февраль и март 2018 г.?

А. Да, может, НК разрешает так делать.

Б. Нет, ему придется получать из ИФНС новое уведомление.

3.

Какая ставка НДФЛ (30% или 13%) применяется к доходам иностранца, работающего в России на основании патента?

А. 13%.

Б. 30%.

В. Налоговая ставка зависит от того, является ли такой иностранец налоговым резидентом РФ.

4.

На фиксированные авансовые платежи за какой период можно уменьшить «мигрантский» НДФЛ в текущем году?

А. Только на те, что уплачены в этом же году.

Б. На платежи, относящиеся как к текущему году, так и к прошлому.

5.

Отражаются ли уплаченные мигрантом авансовые платежи в справке 2-НДФЛ?

А. Нет, не отражаются.

Б. Да, их нужно отразить.

6.

НДФЛ, исчисленный с зарплаты иностранного работника с патентом, работодатель может уменьшить на сумму фиксированных авансовых платежей, уплаченную работником за период действия патента, приходящийся на текущий календарный год п. 6 ст. 227.1 НК РФ. Какие документы нужны работодателю для этого?

А. Достаточно взять с работника письменное заявление, к которому будут приложены квитанции об уплате им авансовых платежей по НДФЛ.

Б. Кроме названного заявления, необходимо также получить из ИФНС уведомление, подтверждающее право работодателя в отношении конкретного мигранта уменьшать сумму НДФЛ на авансовые платежи.

В. Требуются лишь квитанции об уплате авансовых платежей.

7.

Иностранец работает в компании с мая текущего года. Спустя 3 месяца после найма «патентного» иностранца (в августе) работодатель получил из ИФНС уведомление, разрешающее уменьшать НДФЛ мигранта на фиксированные авансы. Вправе ли работодатель уменьшить сумму НДФЛ, ранее удержанного за май — июль?

А. Нет, начать уменьшать НДФЛ можно только с того месяца, в котором работодатель получил уведомление из налоговой инспекции.

Б. Да, вправе.

8.

По итогам 2017 г. сумма уплаченных мигрантом за этот год фиксированных авансов оказалась больше, чем НДФЛ, удержанный из его доходов за этот год. Как следует поступить бухгалтеру?

А. Перенести незачтенный остаток авансовых платежей на следующий год.

Б. Вернуть этот остаток мигранту по его заявлению.

В. В этой ситуации бухгалтер ничего предпринимать не должен