Справка о доходах физического лица

Справка о доходах физического лица в 2018 году - в свободной форме, образец, бланк, скачать

1 0 876

Справка 2 НДФЛ — важный документ, о котором мы подробно расскажем ниже. Форма документа, правила заполнения, срок подачи — эти и другие вопросы интересуют граждан, которые, согласно законодательству, признаются налоговыми агентами.

Что это такое

Справка о доходах — это отчетный документ, согласно которому легко учесть суммы налоговых вычетов. Коротко она называется 2-НДФЛ, поскольку именно эта форма декларации наиболее распространена.

Согласно законодательству, все налоговые агенты обязаны предоставлять сведения о перечисленных суммах по форме 2-НДФЛ.

Этот документ составляется бухгалтером, и само физическое лицо не может самостоятельно оформить справку. Работодатель делает это самостоятельно за каждого трудоустроенного работника.

Обычный период отчетности составляет один календарный год.

В ней содержится информация:

- доходы физического лица (зарплаты, премии);

- уплаченные налоги.

Форма справки время от времени изменяется. Последнее было датировано 2017 годом.

Этот документ содержит следующие сведения:

- данные сотрудника компании;

- данные о работодателе (реквизиты);

- ежемесячный доход;

- налоговые вычеты;

- общие суммы.

Кроме стандартной процедуры подачи документа бухгалтером в ФНС для отчетности, существуют иные причины попросить оформить данный документ. Поговорим о том, для чего необходима справка о доходах физического лица.

Для чего она нужна

Наиболее распространенной является ситуация, когда бухгалтер оформляет ее и подает в Федеральную налоговую службу.

Форма документа рассчитана на оформление одной справки на каждого отдельного сотрудника. За каждую несданную бумагу предусмотрен штраф. С 2016 года предусмотрены наказания за неточности при подаче информации.

Процедура довольно проста: каждый работник, получающий доход от работодателя, выплачивает налог на доходы с физических лиц. По итогам года на каждого сотрудника, выплатившего НДФЛ с полученных денежных средств, оформляется соответствующий документ.

Существуют случаи, когда НДФЛ уплате не подлежит. Тем не менее, работодатель предупреждает налоговиков о невозможности удержания налога. Эти случаи мы обсудим ниже.

Также распространены ситуации, когда с физического лица могут потребовать предъявить справку. Не стоит пугаться, ее оформлением займется бухгалтер организации, в которой гражданин трудоустроен.

2-НДФЛ необходима в следующих случаях:

- при переходе с одного места работы на другое может запрашиваться справка, некоторые компании самостоятельно оформляют документ при увольнении своего сотрудника и прилагают его к трудовой книжке;

- в случае оформления кредита в банке (требуется не всегда, но запрашивается в случае ипотечного кредитования и займов на крупные суммы);

- при участии гражданина в судебном процессе;

- в случае оформления в ФНС налогового вычета, он полагается в ряде случаев, например, при обучении детей до 24 лет платно в ВУЗе на дневном отделении, при продаже имущества в установленных законом обстоятельствах и т.д.;

- в случае получения некоторых типов виз;

- в процессе усыновления ребенка из детского дома;

- при расчете пенсий, алиментов и других выплат.

Если вас просят предоставить справку о доходах, обратитесь в бухгалтерию по месту трудоустройства и попросите бухгалтера оформить ее. Законом установлен максимальный срок предоставления документа после запроса равный трем дням.

Если работа неофициальная, и трудовой договор не заключен, документ выдать не смогут.

Перед тем, как подать справку, убедитесь в том, что на ней проставлена печать компании и стоит подпись руководителя.

Рассмотрим случаи, когда компания освобождена от необходимости подавать 2-НДФЛ. Дело в том, что ФНС контролирует размер выплаченного налога по среднесписочной численности. Если в течение года компания не выплачивала сотруднику заработную плату и премии, то сдавать документ не нужно.

Сумма, равная нулю, не требует подтверждения (статья 230 п. 2 НК РФ). Этот же случай касается всех выплаченных сумм, освобожденных от налога на прибыль.

Также организация не подает справки в двух отдельных случаях:

- при приобретении прав собственности на имущество или имущественные права;

- при получении предпринимательского дохода.

Отчитываться перед налоговой службой в этом случае будет сам получатель прибыли. Форма подачи справки будет иной. Рассмотрим разновидности документов, которые установлены законодательно.

Виды

Федеральная налоговая служба принимает четыре типа справок о доходах физических лиц:

- 2-НДФЛ;

- 3-НДФЛ;

- 4-НДФЛ;

- 6-НДФЛ.

Они отличаются друг от друга, следует различать каждый документ. Начнем с новой формы, которая была введена лишь в 2016 году, — 6-НДФЛ Приказом ФНС № ММВ-7-11/450.

Скачать форму и распечатать ее можно по ссылке.

6-НДФЛ — обобщенный документ, предоставляющий отчет обо всех исчисленных и удержанных НДФЛ по всем физическим лицам, получающим доход от компании. Подается ежеквартально, не заменяет собой другие типы справок.

Новая форма 3-НДФЛ действует с 2017 года и предназначена для оформления самими физическими лицами в случае получения доходов.

Форму справки можно скачать здесь.

Она подается по итогам года в случаях:

- продажи квартиры, дома, дачи, земельного участка, находившихся в собственности меньше 3 лет;

- в случае выигрыша в лотерею и других подобных случаев;

- при получении подарков в виде движимого и недвижимого имущества, а также долей и акций от всех лиц, не принадлежащих к числу близких родственников;

- если доход получен от источника из-за границы;

- при получении прибыли по договору от источника, не являющегося налоговым агентом.

Декларация 3-НДФЛ оформляется в случае, если гражданин получает налоговый вычет. При этом срок подачи (начало мая) не ограничивается и не фиксируется. Документ подается в любое удобное время.

Декларация 2-НДФЛ оформляется налоговыми агентами индивидуально на каждого гражданина, получаемого доход, облагаемый налогом.

Распечатать ее форму можно, пройдя по ссылке.

Ниже представлен образец заполнения:

Форма 4-НДФЛ представляет собой декларацию о предполагаемом доходе. Она предназначена для лиц, занимающихся частной практикой, адвокатов, а также предприниматели на ОСН.

Скачать и распечатать форму можно по ссылке.

Определимся со сроками их подачи:

| Форма | Срок подачи |

| 4-НДФЛ | По прошествии 5 рабочих дней, следующих за месяцем получения первого дохода, снижении или увеличении прибыли на 50% и более, сразу же после утраты права пользования специального режима налогообложения |

| 3-НДФЛ | При подаче отчета — до 30 апреля каждого года (срок может незначительно изменяться) |

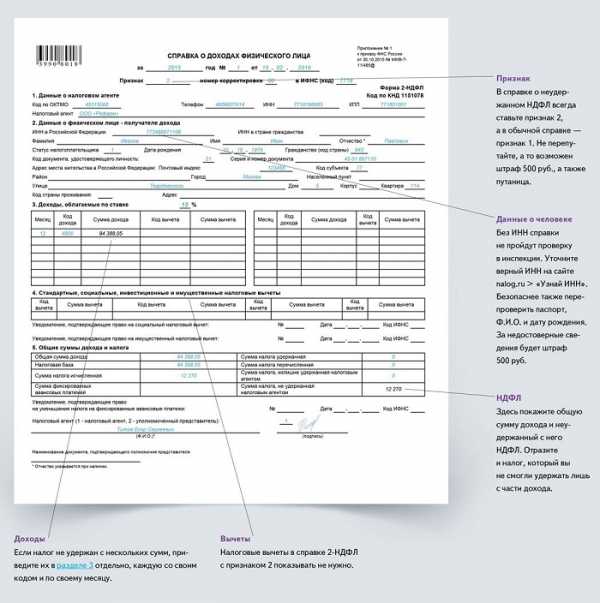

| 2-НДФЛ | декларация по признаку «1» — до 1 апреля, а справка по признаку «2» — до 1 марта |

| 6-НДФЛ | Ежеквартально согласно графику |

Подать декларации можно несколькими способами:

- лично;

- через доверенное лицо;

- направить по почте;

- по телекоммуникационным каналам связи.

Последний способ чаще используется компаниями. Если же гражданин сдает декларацию самостоятельно, он должен знать о нюансах осуществления подачи в зависимости от выбранного способа.

В случае, когда декларация сдается на бумаге, помните, что:

- при подаче лично в окошко инспектору понадобится предъявить документ, удостоверяющий личность;

- отчитаться можно и через доверенное лицо, при этом понадобится оформить доверенность (срок ее не может превышать 3 года);

- в случае отправки по почте днем подачи документа считается дата штампа об отправке.

Если подача осуществляется через ТКС, датой подачи также считается день отправки.

Что касается формы доверенности, то ее можно оформить в свободной форме, указав дату и место составления, точные данные паспортов доверителя и доверенного лица, адреса прописки, подписи сторон.

Срок доверенности следует указывать во избежание проблем. К документу приложите копии страниц паспорта, включая страницу со штампом о регистрации.

Не стоит нарушать сроки подачи отчетности. Налоговая служба тщательно следит за этим. Если помарки в оформлении практически не учитываются, то срок подачи и отсутствие отчетности может привести к серьезному штрафу.

Видео по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Справка о доходах физических лиц (форма 2-НДФЛ): особенности и требования :

Самый часто встречающийся документ, который отражает информацию о доходах физических лиц, полученных от работодателя, - справка по форме 2-НДФЛ. Данный документ может понадобиться каждому работнику для различных инстанций. Справка о доходах физических лиц требуется в том случае, если работник проходит процедуру оформления кредита в банке, при судебных спорах или для представления в государственные учреждения. В нашей статье мы постараемся рассмотреть основные особенности, связанные с этой справкой.

Что такое 2-НДФЛ?

2-НДФЛ представляет собой стандартную форму отчетности предприятия о доходах, полученных его сотрудником, а также о предоставленных налоговых вычетах и налогах, которые были удержаны. Как правило, справка составляется за отчетный год, полгода. Однако ее можно получить за любой требуемый период.

Информация, которая содержится в справке, может различаться и зависеть от того, кто данную справку получает – непосредственно сам работник или ИФНС.

Форма справки о доходах физического лица имеет утвержденный Федеральной налоговой службой образец. Тем не менее рекомендовано предварительно ознакомиться с текущей, действующей редакцией приказа для того, чтобы убедиться в актуальности бланка и не заполнять его устаревший образец.

Сведения, обязательные к отображению в справке о доходах

Справка 2-НДФЛ выдается работнику организацией, которая является его работодателем.

Выделяют два основных типа справки, зависящих от цели:

1. Для представления физическому лицу (являющемуся настоящим или уже уволенным сотрудником предприятия). Выдается по требованию.

2. Для представления в ИФНС в порядке обязательной отчетности.

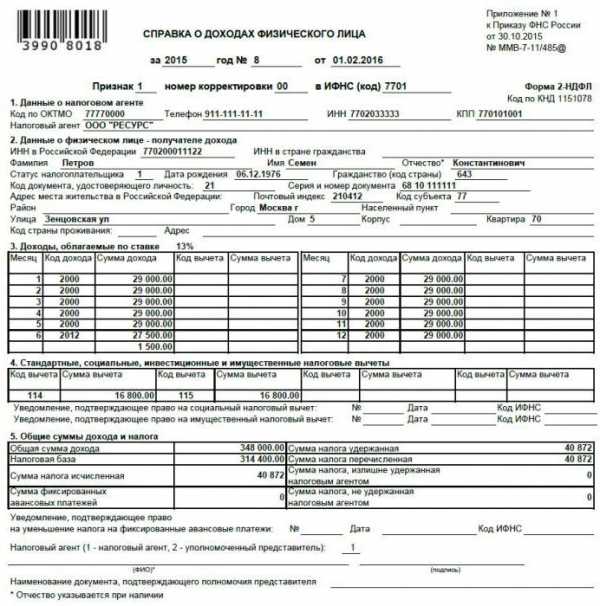

В справке о доходах физических лиц, которая выдается сотруднику, должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку. Включает в себя наименование организации с индивидуальным номером налогоплательщика и кодом постановки на учет.

- Общие сведения о получателе справки.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Типы налоговых вычетов.

- Итоговые данные по сумме доходов за период, а также по сумме уплаченных налогов и предоставленных вычетов.

Справка для отчетности

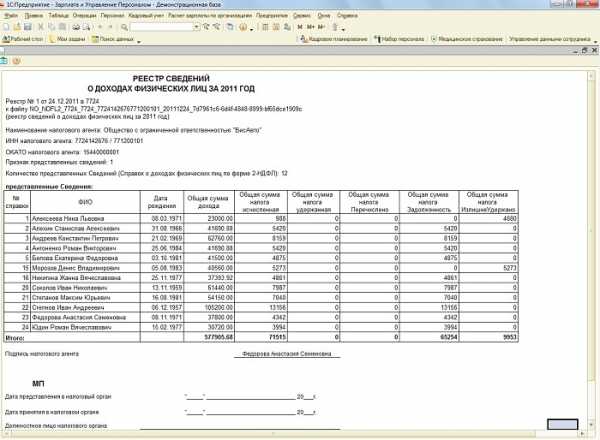

Справка может быть представлена предприятием для следующих типов отчетности налоговой службы:

1. По всем физическим лицам, которые получили доход от данной организации за прошедший отчетный период (отображается в бланке как признак № 1).

2. По всем физическим лицам, с дохода которых предприятие не произвело удержание налога на доход физического лица (отображается в бланке как признак № 2).

При заполнении справки о доходах физического лица с признаком № 1 должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку: наименование, индивидуальный номер налогоплательщика, код причины постановки на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Налоговые вычеты.

- Полные суммы доходов за отчетный период, суммарные данные по налогам и вычетам.

Справка с признаком № 2

При представлении налоговой справки о доходах физического лица с признаком № 2 должна быть отображена следующая информация:

- Общие сведения о предприятии, выдающем справку: наименование с индивидуальным номером налогоплательщика и кодом, который обозначает причину постановки предприятия на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Общий суммарный доход, с которого не был произведено удержание налога на доход физического лица.

- Сумма налога, который не был удержан.

Где может быть востребована такая форма?

Справка 2-НДФЛ о доходах физического лица может понадобиться физическому лицу, который числится в штате предприятия, в следующих случаях:

1. При прохождении процедуры оформления займа в банке.

2. При подготовке к сдаче и оформлению налоговых вычетов в Федеральной налоговой службе.

3. При оформлении пенсии в Пенсионном фонде Российской Федерации.

4. При оформлении социальных пособий путем подачи соответствующего заявления в органы социальной защиты.

5. В ходе судебного разбирательства, касающегося трудовых вопросов, или при определении суммы алиментов.

6. Когда подается в ИФНС налоговая декларация (формы 3-НДФЛ; требуется в качестве документа, подтверждающего доход).

7. При прохождении процедуры оформления опекунства.

8. При прохождении процедуры оформления визы.

Непосредственно в ИФНС справку предприятие подает в обязательном порядке. Она предоставляется для общего мониторинга налогов на доход физического лица, а также для контроля за нарушениями, которые могут повлечь проверку на предприятии.

Особенности и порядок представления справки 2-НДФЛ

Представление копий справки о доходах физических лиц является незаконным. Поэтому она выдается только в оригинальном виде. Выдача может производиться не только сотруднику, который является гражданином РФ, но и иностранному гражданину по его требованию.

Правила представления справки физическим лицам

1. Законодательной базой для выдачи служат Трудовой и Налоговый кодекс РФ.

2. Основанием для выдачи справки может служить письменное заявление от работника (может быть оформлено в свободной форме).

3. Срок, в течение которого должна быть выдана данная бумага, не должен превышать трех дней после даты написания заявления с просьбой о выдаче.

4. Справка должна быть выдана в том количестве экземпляров, которое запросит сотрудник.

5. Она может быть представлена либо лично в руки сотруднику либо посредством почтовой пересылки по месту жительства. Экземпляры, которые представлены в электронном виде, а также экземпляры, на которых не стоит печать организации и подпись уполномоченного лица, являются недействительными.

Заполняется справка о доходах физического лица по образцу, который имеется в организации.

Правила представления справки при отчетности перед инспекцией ФНС

В случае предоставления справки с признаком № 1 должны соблюдаться следующие правила:

- Законодательным основанием является второй пункт статьи 230 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до начала второго квартала года, следующего за отчетным (то есть до 1 апреля).

- Справка о доходах физического лица (образец заполнения представлен выше) должна представляться в количестве одного экземпляра на каждого сотрудника организации.

Возможны следующие способы представления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации. Сопровождается предоставлением пояснительного реестра в количестве двух штук.

В случае представления справки о доходах физических лиц с признаком № 2 должны соблюдаться следующие правила:

- Законодательным основанием является пятый пункт статьи № 226 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до окончания первого месяца, следующего за отчетным годом, в котором выплаты производились без удержания налога на доход физического лица (то есть до 31 января).

- Должна предоставляется в двойном экземпляре для каждого сотрудника. Один предназначен непосредственно для инспекции ФНС, второй – для сотрудника предприятия.

Возможны следующие способы предоставления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации.

- Для физического лица – либо лично в руки, либо посредством почтовой пересылки.

Возможная ответственность за уклонение от представления справки 2-НДФЛ

В том случае, если предприятие уклоняется от представления справки о суммах дохода выплаченных физическому лицу по требованию сотрудника либо же допускает нарушения при выдаче справки, то такие действия могут быть расценены с двух позиций, каждая из который влечет за собой наступление ответственности административного характера:

1. Невыдача справки (регламентируется третьим пунктом статьи 230 Налогового кодекса и статьей 62 Трудового кодекса РФ). В этом случае, соответственно с Кодексом об административных правонарушениях, возможно применение таких мер пресечения:

- Может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок. Составляет от 1 тысячи рублей до 5 тысяч рублей.

- Может быть наложен административный штраф непосредственно на организацию. Составляет от 30 тысяч рублей до 50 тысяч рублей.

- Заморозка деятельности организации сроком до трех месяцев.

2. Отказ от выдачи справки. В соответствии с Кодексом об административных правонарушениях может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок, в размере от 1 тысячи рублей до 3 тысяч рублей.

Справка годового отчета для ИФНС

В случае если говорить о представлении сводной справки о доходах физических лиц в разрезе подачи годовой отчетности в органы ИФНС, то можно дифференцировать два случая:

1. Задержка подачи (просрочка). По каждой справке, несвоевременно сданной, налагается на предприятие штраф в размере двухсот рублей (в соответствии с первым пунктом статьи 126 Налогового кодекса РФ).

2. Действия по непредставлению справок, запрошенных ИФНС, либо же осознанное искажение информации, содержащейся в них (второй пункт статьи № 126 НК РФ). При обнаружении подобных действий законодательством предусматривается наложение штрафа в размере, не превышающем 10 тысяч рублей, также может повлечь административное наказание в виде штрафа на должностное лицо в размере от 300 до 500 рублей.

Как заполняется справка о доходах 2 НДФЛ

Такая форма документа как справка о доходах физических лиц требуется для предоставления в государственные и частные структуры. В выдаваемом работодателем документе содержатся данные о получаемых за установленный период доходах лица.

Такой формат Справки о доходах — 2 НДФЛ в основном используется при оформлении лицом кредита. Выдаётся бумага только у работодателя. Именно он вносит основные пункты. Ответственный за это — бухгалтерский отдел, в котором есть все сведения о доходах каждого трудящегося.

Субъектом этой формы документа является физическое лицо. Только ему может быть выдан документ по установленному законом образцу. Объектом представляется сам налог, и задекларированная прибыль работника за установленный в справке период времени, измеримый отчётным годом.

Справка о доходах физических лиц

Справка о доходах физических лиц Когда нужна справка

Кроме подачи документа в банковские учреждения для получения заёмных средств справка может потребоваться в следующих случаях:

- При оформлении налоговых вычетов;

- Для попечительства или усыновления детей;

- При оформлении больничного или отпуска;

- Для получения визы;

- Для оформления бумаг в пенсионном фонде;

- Для получения жилья в ипотеку;

- Для расчёта алиментов;

- При судебном рассмотрении дела.

Восьмой пункт применим к ситуации, когда дело доходит до судебного производства, и ответчику требуется предоставить информацию о доходах по установленному следствием периоду.

Налоговыми агентами, отвечающими за заполнения представленной формы, признаются работодатели в лице компаний и предприятий. Это означает, что при составлении бумаги они являются ответственным за указанную информацию. Она всегда в конце оформления заверяется ответственным лицом и проставляется (при наличии) печать организации.

Справка имеет ряд пунктов, в которые ответственное лицо в виде бухгалтера вносит информацию о поступающих доходах гражданина. Стоит обратить внимание на то, что облагаются налогом доходы только свыше установленного законодательством минимума.

Что не включается в справку

Кроме этого, не декларируются следующие виды доходов физического лица:

- Пенсионные выплаты;

- Денежные компенсации;

- Выплаты за донорство;

- Отчисляемые алименты;

- Выплачиваемые гранты на развитие науки и культуры;

- Выплачиваемые премии;

- Разовые поддержки от государства в виде материальной помощи;

- Материальная поддержка со стороны официально зарегистрированных на территории страны благотворительных организаций и фондов;

- Премирование от работодателей;

- Материальная поддержка от работодателя;

- Стипендии и гранты;

- Прибыль от произведённых объектов на личном подсобном хозяйстве.

Стоит отметить, что пенсия по нетрудоспособности подлежит декларированию. Ставка на налогооблагаемые доходы гражданина в РФ имеет размер в 13%. Работодатель при начислении заработной плате каждому физическому лицу, которое трудится у него на предприятии, перед перечислением на счёт работника суммы, удерживает установленный процент.

Итогом этого становится удержание определённой части средств с дальнейшим её перечислением по декларации в бюджет. Если же работодатель будет уклоняться от удержания налогов, и не будет отчислять их дальше, то против него возбудятся административные и уголовные дела.

Нововведения

По форме документа за последние два года были утверждены порядки внесения информации и появились кодификаторы для оформляемых лиц.

Также изменились и санкции за пропуск сроков подачи декларации. В справке появились новые кодировки статусов налогоплательщиков.

Было добавлено поле для отражения доходов по инвестиционным вычетам у гражданина. Также было внесено поле для внесения данных и реквизитов на получение дотационных льгот.

Дополнительно в документе появились строки на авансовые платежи. Здесь же появился пункт об установке реквизитов для подтверждения статуса, дающего возможность значительно приуменьшить налоговую базу по конкретному виду отчислений.

Если работодатель декларировал доходные части по разным налоговым ставкам, тогда их теперь необходимо отображать в одном документе. По конкретным пунктам документа необходимо отображать их по разным налоговым ставкам.

Основные правила заполнения

Как заполнить представленный документ без ошибок и не получить возврат или оштрафоваться за неправильные данные — помогут представленные ниже основные правила оформления. Ежегодно ФНС предлагает комментарии бухгалтерам на предприятиях для оформления документа соответствующим образом.

Общие правила оформления документа состоят из следующих пунктов:

- Лица, заполняющие документ – организации и граждане, занимающиеся официальной частной практикой. Налоговый кодекс содержит полный перечень таких организационных форм и статусов граждан;

- Оформляется справка, когда заполняется годовая декларация или отчёт в налоговые учреждения по месту регистрации, а также при индивидуальном запросе самого работника организации. Если удерживать налог не выходит, работодатель также должен в обязательном порядке подать такую бумагу в налоговый орган;

- За какой временной промежуток оформляется документ – по запросу работника отчёт может быть предоставлен за срок от 6 месяцев. Также может потребоваться оформить документ и за больший срок. В такой ситуации за каждый календарный год оформляется отдельная бумага. Максимально установленный срок в одном документе составляет 12 месяцев.

- Куда направляется бумага – по запросу работника уточнения не требуется. Если же документ необходимо предавать в налоговые учреждения по месту ведения деятельности, тогда нужно руководствоваться установленными правила и сроками в бюджетном законодательстве для конкретной группы лиц;

- Основным периодом для составления бумаги является срок в 12 месяцев. Он же требуется, если организация претерпевает ликвидацию или реорганизацию;

- Как подаётся справка для сотрудника организации, когда он получал разные типы доходов организации – все доходы должны быть задекларированы в одной справке по каждой налогооблагаемой базе отдельно.

- Формат подачи справки – если работодатель имеет в штате не более 25 сотрудников, тогда можно в бумажном варианте. При наличии большего числа работников работодатель должен предоставлять в налоговые органы по месту ведения деятельности отчёт в электронной форме. Делается это через личный кабинет с цифровой подписью. Работники при запросе получают также бумажный вариант справки;

- Оформление бумаги предпринимателю – справка на основании бюджетного законодательства подаваться не должна.

Заполнение справки 2 НДФЛ

Заполнение справки 2 НДФЛ Нюансы

Важным является заполнение полей даже при отсутствии какой либо экономической деятельности. В некоторых предприятиях на установленный период времени дохода может и не быть. В этом случае зарплата также не выплачивается, а значит и справка должна отображать такие моменты. В графах с месяцами по доходам обычно проставляются нули, там, где был простой. Оставлять поля пустыми нельзя.

Всё заполняется в справке только чёрным цветом. Даже если это цифровая копия документа, необходимо ставить чёрный шрифт. Оставлять пробелы в пунктах и страницах бумаги запрещено.

Шрифт в справке также должен быть читаемым. Заполнение от руки запрещено. Для оформления используется офисная программа на персональном компьютере. Рукописными реквизитами могут быть только подпись и расшифровка ответственного заполняющего лица.

Когда документ подаётся в электронном формате, используется специальная цифровая подпись. Для её получения необходимо обратиться в ФНС по месту ведения деятельности организации, оформить личный кабинет, как это указано в инструкции на официальном портале налогового учреждения.

Состав документа

Справка о зарплате — обширный документ, который состоит из заглавия и пяти основных пунктов. Все они вмещают в себя ряд подразделов, которые подлежат обязательному заполнению, так как при пропуске, организация, затребовавшая данную справку, вернет бумагу обратно составителю. В этом случае придётся полностью работодателю переиздавать бланк и заново вносить в него информацию.

Также вводятся дополнительные меры ответственности за внесение дополнительных мер ответственности в виде штрафов за неточное указание расчётов и других данных требуемых при проверке справки. Для удобства заполнения документ разделён на 5 логически блоков, где указываются пункты, соответствующие каждому представленному ниже разделу.

Для внесения ясности, какие именно данные могут потребоваться работодателю при оформлении, ниже будут разобраны все пункты и поля.

Заголовок бумаги

Вначале заполняется шапка основной справки. Здесь представляются основные реквизиты организации-оформителя документа и лица, которому подлежит выдача заполняемой справки.

Здесь указываются следующие типы информации:

- Год, когда документ заполняется.

- После этого работодатель обязательно должен проставить номер основной справки. Для этого используется внутренний регистр, где назначается документу определённый номер. Такие номера компании внутри системы ведения бумаг обновляют каждый год.

- Затем проставляется полная дата составления бумаги.

- Следующим пунктом будет обозначение кодификацией лица или организации, куда данная формируемая бумага предоставляется. Если производятся исправления документа по возврату, тогда необходимо в соответствующем поле указать номер исправленного документа. По умолчанию без исправлений документ имеет нулевой номер.

- Последним пунктом будет проставление номера налогового учреждения, куда данная справка при подаче декларации будет отослана. Если используется электронная система ввода данных, тогда эта информация устанавливается автоматически.

Первый раздел

В первом разделе указываются основные коды и определения организации как юридического лица. Сюда вносятся следующие типы данных:

- Коды муниципального образования. Здесь указываются классификаторы и расположения организации согласно установленным номерам в данном образовании. Присваивается этот номер при создании лица. Предприниматели, адвокаты и нотариусы проставляют коды согласно месту их постоянного пребывания. Если предприниматель находится на вменённой системе налогообложения, тогда он проставляет код того места где непосредственно осуществляется его деятельность. Число состоит из 8 или 11 цифр;

- Контактный телефон налогового агента по месту осуществления своей деятельности;

- Индивидуальные номера налогоплательщиков. В зависимости от формы лица ведения экономической деятельности могут присваиваться при регистрации в налоговых учреждениях либо формироваться самостоятельно.

Далее указывается информация о том, если справку заполняет не сама компания, а её подразделения. У каждого такого подразделения есть соответствующие коды, которые требуется внести в данное поле.

Последним пунктом в первом разделе будет указание информации по поводу полного названия компании. Здесь необходимо внести его поклеточно, как прописано в уставе.

Второй раздел

Во втором разделе вносится информация, относящаяся к самому субъекту. К таким субъектам относятся физические лица. Если они меня свои ФИО в процессе действия данной справки, то вносить обновлённую информацию и создавать новый формуляр не нужно.

Принцип заполнения строится на том же примере что и по самому первому пункту. Здесь также необходимо предоставить общие реквизиты, только теперь по самому работнику. Первое что необходимо указать — это ИНН сотрудника.

Эти данные вводятся в отведённое цифровое поле, разделённое клетками. После этого вносится информация о коде страны регистрации работника. У каждой есть определённый код согласно международной классификации.

Полные ФИО лица следует вносить поклеточно, не нарушая полей. После этого указываются данные относительно страны регистрации лица. Если лицо является резидентом или нерезидентом страны, это также отмечается соответствующим кодом.

Затем идёт личная информация, которая указывается в паспорте сотрудника, на первых двух его страницах. Её необходимо полностью и в точности перенести в нужные поля. Дополнительно необходимо отметить коды документов, которые используются для удостоверения личности сотрудника. Последними пунктами заполняется информация в графах о месте регистрации лица и месте его фактического проживания. Здесь также необходимо перенести данные в точности, как указано в первоисточнике. Если же работник является гражданином другой страны, это необходимо отдельно отобразить в соответствующем пункте.

Ниже будет необходимо отобразить согласно международной кодификации его место жительства и регистрации на текущий момент, где он трудоустроен.

Третий раздел

Третий пункт справки используется для надлежащего оформления доходной части самого работника. Здесь должны быть представлены все источники его официального заработка в организации, где он непосредственно числится в штате сотрудников.

- Месяц, в котором работнику как физическому лицу был начислен установленный доход от налогового агента;

- Коды доходов. Для того чтобы определить подходящий код, необходимо обращаться к приложению к приказу ФНС по кодам на виды доходов налогоплательщика;

- Полная сумма поступающего за указанный месяц работнику дохода. Число указывается вплоть до копеек и не подлежит округлению;

- Если доходы попадают под вычет, тогда напротив проставляется соответствующий код будущего налогового вычета для работника по полученному доходу;

- Сумма вычетов заполняется, если доход попадает под общую систему налоговых вычетов.

Четвёртый раздел

Раздел содержит различные типы предоставляемых гражданам на основании данной справки налоговых вычетов. Если налоговым агентом оформляется аннулирующая справка по этой форме, тогда раздел заполнению не подлежит.

Здесь указываются следующие данные:

- Соответствующие коды налоговых вычетов по представленным типам доходов для физических лиц;

- Суммы вычетов, которые получат после оформления работник. Заполняется столько строк, сколько необходимо в дальнейшем получить вычетов по каждому из видов дохода;

- Если лицо имеет право получить социальный вычет, указывается уведомление на получение данного типа вычета по соответствующей форме;

- Если лицо имеет право на получение имущественного типа вычета, тогда предоставляется указанное уведомление с его порядковым номером и датой его получения.

Пятый раздел

Последний раздел является итоговым и в нём отображается конечная информация по полученным выплатам и начисленным на них налоговым ставкам. Важно указывать установленные выплаты по конкретным датам исчисления.

Для этого проставляются определённые расчёты и результаты по представленным блокам информации. Сюда же включается общая сумма и налоговая ставка по ней. Отдельным полем отмечается конечная сумма по установленной процентной ставке по НДФЛ.

Дополнительно следует заносить в последние поля данные по осуществляемым выплатам по авансовым платежам. Эта информация должна в обязательном порядке фиксироваться, так как при сверке у налоговых служб могут возникнуть вопросы об образовании конечных сумм.

Последние разделы предоставляются для заполнения информации по поводу возможных снижений процентов по удержанию основного налога с доходов. Здесь необходимо прописать дату и номер уведомления по конкретному лицу, получившему этот документ.

Штрафы на нарушение сроков

Ранее штрафные санкции за предоставление недостоверных данных или за пропуски сроков подачи деклараций были незначительные. Однако начиная с 2016 года, были внесены поправки в налоговое законодательство, которые увеличили суммы по вменяемым санкциям в 5 раз.

Ранее сумма за пропуск срока сдачи справки была не более 200 рублей. На сегодняшний день она равняется порядка 1000 рублей.

Дополнительно введённые новые санкции касаемо пропусков сроков. Если налоговый агент не предоставляет справки в течение 10 дней с момента наступившего срока. Тогда он будет оштрафован. Если же этот срок превышает 10 дней, тогда налоговая инспекция вправе остановить движение деятельность всех денежных средств. В том числе и по электронным счетам, заморозив активы такой организации нарушителя до установления всех причин и исправления ситуации.

Также вводится новая мера ответственности для налоговых агентов в виде штрафных санкций за подачу ложных сведений в справке. Если данный факт будет установлен, организация получит штраф в размере 500 рублей.

Образец справки о доходах физических лиц

Образец справки о доходах физических лиц Образец заполнения

Для того чтобы иметь представление о том, как заполняются перечисленные выше разделы, ниже будет представлен образец справки о заработной плате 2 НДФЛ.

Именно в таком виде документ должен быть направлен в ИФНС или выдано по запросу физическому лицу, находящемуся в статусе работника. Стоит отметить, что даже после увольнения в установленный по законодательству период, бывший работник, может обратиться в бухгалтерию работодателя для получения на руки справки 2 НДФЛ.

Как уже отмечалось, справка по данной форме требуется в большом количестве государственных и финансовых учреждений. Работодатель как налоговый агент должен внимательно соблюдать все прописанные инструкции по правилу составления такого документа. Если этого не делать и допускать ошибки, результатом могут быть штрафные санкции или более серьёзные проблемы.

Бухгалтер работодателя должен внимательно заполнять и подавать в установленный срок в отчётный период документ. Чтобы налоговые органы могли провести требуемую сверку документов и подтвердить факт своевременной уплаты всех задекларированных налогов и произведённых отчислений по удержанным процент в налогооблагаемой базе.

В справке 2 НДФЛ содержатся данные о получаемых за установленный период доходах физического лица.

Справка о доходах физического лица 2-НДФЛ заполнить, распечатать онлайн

Ниже Вы сможете легко заполнить Справку о доходах физического лица в онлайн режиме и так же легко ее распечатать или сохранить у себя на компьютере, при этом Вам не потребуется ни каких специализированных программ.

Что такое НДФЛ? Сегодня, этот вопрос задают те, кто получает заработную плату. Налог на доходы физических лиц (НДФЛ) – это налог, который удерживается с физических лиц. Резидент или нерезидент, который получает доход с какого либо вида деятельности в стране, должен уплатить налог с дохода физлиц. Рассмотрим, виды доходов, которые облагаются НДФЛ: - заработная плата, начислена плательщику налога согласно трудового контракта; - сумы вознаграждений; - сдача квартиры, дома в аренду, лизинг; - продажа интеллектуальной собственности,; - дивиденды, приз; - подарок имущества в наследство; Плательщики налога обязаны подавать налоговый отчет по результатам года, а также своевременно уплачивать налог. Наша страна всячески прилагает усилия, чтобы помочь своим жителям, поэтому есть определение - налоговый вычет. Спросите вы, что это за термин? Это денежные средства, которые не облагаются налогом на доходы, даже если вы уплатили налог вы имеете полное право на возврат этих денежных средств. Вы можете сделать возврат из бюджета часть вами уплаченного налога по следующим признакам: - за свое обучение или обучение ваших детей (если дети учатся в университете на очной форме и им не более 24 лет); - налоговый вычет «на себя» (могут получить инвалиды І и ІІ групп, «чернобыльцы», военнослужащие, погибшие при защите СССР и др.); - если у вас есть ребенок (на третьего и последующих детей); - вычет на лечение (утвержден список медикаментов); - при продаже недвижимости, если она находилась в собственности не менее 3 лет; - при покупке жилья (этот вычет всем малоизвестен и он предоставляется всего один раз за всю жизнь). На сегодняшней день, многие из нас пользуются кредитами. Не каждый может себе позволить такую роскошь как купить новый автомобиль или квартиру за наличные, поэтому приходится брать кредит, чтобы свершить долгожданную покупку. Во всех банковских организациях существуют жесткие требования при оформлении кредитов на крупные суммы, поэтому одним из главных запрашиваемых документов заемщика является справка формы 2-НДФЛ. Форма 2-НДФЛ – это отчет предприятия, который предоставляется в налоговую службу о начисленной зарплате и вычетах сотрудника. Справку получить можно у работодателя по письменному запросу . Бухгалтерия должна в течении трех дней предоставить вам копии документов, связанных с работой.

Рассмотрим, для каких же целей нужна справка 2-НДФЛ. Как было указано выше, наиболее часто справку требуют банки от заемщика для оформления кредита на большую сумму. К тому же, в случае перехода на новую работу отдел кадров может затребовать у вас эту справку, оформленную предыдущим работодателем. Нужна справка и для оформления налоговых вычетов. Также требуется и в иных случаях, например для расчета пенсии, при участии в судебных разбирательствах и другое. Если вы любите путешествовать, то при оформлении визы в посольстве у вас могут затребовать справку.