Список контрагентов которых ликвидирует фнс

Особые реестры ФНС: как не попасть в черный список

В арсенале Федеральной налоговой службы России 11 реестров: от единого госреестра налогоплательщиков, реестра зарегистрированных юрлиц и ИП до реестров лицензий, фискальных накопителей и т.д. Однако на этом сводные источники данных у ФНС не заканчиваются, кроме обычных реестров в арсенале ФНС есть еще и так называемые спецреестры или особые реестры ФНС, которые призваны помочь проверить компанию (как контрагента, так и свою собственную) на благонадежность. Кто попадает в черный список ФНС, почему важно откликаться на официальные письма налоговой и как проверить партнера по всем риск-параметрам «одним махом»? Расскажем об этом в нашей статье.

Степень налоговой прозрачности в стране растет с каждым годом. Все больше информации о налогоплательщиках становится открытой. Взять хотя бы последние изменения в налоговой политике, которые существенного сузили представление о налоговой тайне и сделали публичной серьезную часть внутренней информации налогоплательщика. Данные «разбросаны» по всем возможным ресурсам: в публикациях СМИ, на сайтах компаний, на сайтах различных контролирующих органов и т.д. Львиная доля информации «спрятана» в недрах Федеральной налоговой службы. На сайте ФНС десятки различных сервисов, которыми может воспользоваться любой желающий для поиска нужной информации. Особые реестры ФНС - что это означает? Какую информацию аккумулирует фискальная служба о недобросовестных налогоплательщиках, по каким реестрам можно проверить – не попали ли вы в черный список, нет ли в нем вашего потенциального контрагента, ведь при его выборе вам обязательно нужно проявить должную осмотрительность? Итак, обо все по порядку.

ФНС: черный список компаний

Долги по налогам – далеко не единственная причина, по которой оказываются в спецреестрах ФНС.

По каким причинам компании или лица могут попасть в черный список:

- более года не предоставляется налоговая отчетность,

- есть долги по оплате налогов (больше 1 тысячи рублей),

- компания зарегистрирована по адресу массовой регистрации,

- компания не откликается по адресу регистрации,

- руководитель компании в реестре дисквалифицированных лиц,

- руководитель или учредитель «замечен» во множестве юрлиц.

Попадание в ряды неблагонадежных из-за долгов по налогам или за не сдачу отчетности вполне понятно и предсказуемо. Гораздо интереснее ситуация с неблагонадежностью из-за прописки, на которую раньше особого внимания никто не обращал.

Федеральный закон 67-ФЗ внес изменения в 9-ю статью 129-ФЗ о порядке предоставления документов при госрегистрации, вышел приказ ФНС России № ММВ-7-14/72@, утвердивший условия и способы проведения мероприятий по проверке достоверности сведений, внесенных в ЕГРЮЛ. Согласно законодательным новшествам, с 1 сентября 2017 года юридическое лицо, по которому в ЕГРЮЛ внесены недостоверные сведения, через шесть месяцев может быть исключено из ЕГРЮЛ без судебного разбирательства - по решению ФНС.

Пострадать может и руководство. Руководитель, а также участник ООО, владеющий долей не менее 50%, в течение 3 лет с момента внесения в ЕГРЮЛ записи о недостоверности сведений, не может стать участником или руководителем другого предприятия (статья 23 129-ФЗ).

Напомним, при регистрации юрлица его адрес вносится в ЕГРЮЛ. Для регистрации по выбранному адресу необходимо предъявить в ФНС договор аренды или гарантийное письмо от собственника помещения. При переезде данные нового адреса должны быть переданы в ФНС и зарегистрированы в ЕГРЮЛ.

Как осуществляется контроль за выполнением этого требования закона? Налоговая получает от собственников офисных центров списки компаний-арендаторов. Также с помощью системы автоматического контроля НДС налоговики видят книги продаж арендодателей и самостоятельно формируют базы юридических лиц, арендующих помещение по адресу, указанному в ЕГРЮЛ.

На следующем этапе контроля налоговики шлют письма плательщикам по адресу регистрации. В случае отсутствия реакции адресата на письмо, ФНС размещает на своем официальном сайте соответствующую информацию. Именно поэтому так важно реагировать на послания ФНС! Справедливости ради надо отметить, что по данным на ноябрь 2018 года сервис по предоставлению информации о компаниях, не находящихся по адресу регистрации, перестал быть доступным на сайте ФНС.

Однако эксперты это связывают не столько с тем, что контроль по этому аспекту ослаб, а скорее с тем, что сейчас формируется новый масштабный информационный проект ФНС «Прозрачный бизнес» и данные сервиса «перекочевывают на новый адрес». А пока воспользуйтесь сервисом СБИС Все о компаниях, чтобы узнать интересующую вас информацию относительно адресов регистрации будущих и настоящих контрагентов.

Неоднозначная ситуация и с данными об адресах массовой регистрации компаний. Реестр адресов массовой регистрации включает в себя большое количество офисных зданий, у которых обозначен номер дома, но нет номеров офисов. Если ваш потенциальный контрагент попал в такой список, приложите усилия, чтобы перепроверить информацию. Вполне возможно, что он использует, например, современный формат коворкига.

Реестры неблагонадежных руководителей

Проявлением должной осмотрительности ФНС сочтет и проверку руководителя компании-контрагента. Налоговики на этот счет имеют две базы данных - базу сведений о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц и федеральный Реестр дисквалифицированных лиц.

По открытым данным, почти 20% лиц с признаком множественного участия в деятельности юридических лиц проживают в столице. База данных позволяет получить информацию как по отдельному физлицу, так и весь список лиц. Сведения электронного сервиса о физических лицах, являющихся руководителями или учредителями (участниками) нескольких юридических лиц ФНС пополняет регулярно - в еженедельном режиме.

По данным на ноябрь 2018 года, в России около 10 тысяч, а точнее – 9858 физлиц, лишены права управлять предприятиями, то есть в отношении них вступили в силу постановления о дисквалификации.

Получить информацию о том, не является ли руководитель фирмы, с которой вы хотите вступить в деловые отношения, дисквалифицирован, можно несколькими способами. Первый – воспользоваться еще одним сервисом ФНС на официальном сайте налоговой. Оплачивать данную услугу не нужно.

А вот за такую же информацию на бумажном носителе потребуется заплатить 100 рублей. Получить ответ на бумаге можно на основании запроса. Запрос представляется в ФНС лично или почтовым в любой территориальный налоговый орган. Запрос о предоставлении информации из Реестра дисквалифицированных лиц может быть отправлен и в электронном виде через официальный сайт ФНС России.

На основании запроса ФНС в течение пяти рабочих дней должна подготовить документ. Это может быть справка об отсутствии записи в реестре либо выписка из реестра.

Образец выписки из реестра дисквалифицированных лиц.

Как проштудировать базы данных ФНС быстрее

К вашим услугам невероятное количество различных поисковых окошек на сайте ФНС, по которым вы можете проверить тот или иной аспект благонадежности контрагента. Эта работа требует внимательности, терпения и времени.

Оптимизировать этот процесс поможет сервис СБИС Все о компаниях, который проштудирует все базы данных ФНС и выдаст полную картинку «налоговой чистоты» контрагента. При необходимости ваши усилия по проверке контрагента вы можете подкрепить отчетом о должной осмотрительности, который также можно подготовить с помощью СБИС. Закажите бесплатный тест-драйв прямо сейчас.

Не попасться самим в список неблагонадежных партнеров призван помочь сервис СБИС Электронная отчетность. С ним сдача отчетности быстрее и проще в разы. Ну а прежде всего важно знать, что электронная коммуникация невозможна без цифровой подписи. Заказать ЭЦП под любые задачи вы можете в нашем Центре ЭЦП.

Подробнее обо всех возможностях системы СБИС вам готовы рассказать наши специалисты.

Проверить ликвидацию организации по ИНН

Руководитель ФНС заявил, что из ЕГРЮЛ в ближайшем времени исключат еще 300 000 компаний. Поэтому сейчас просто необходимо проверять благонадежность поставщиков и покупателей до заключения договора. Мы расскажем, как проверить компанию на ликвидацию по ИНН.

Зачем проверять компанию на ликвидацию

Налоговики рекомендуют проверять благонадежность всех контрагентов. И все больше компаний соглашаются с ними. С одной стороны, это связано с ужесточением требований инспекторов и судов к проявлению должной осмотрительности. С другой стороны, сами компании заинтересованы в снижении риска неплатежей.

Если вам стало известно о предстоящей ликвидации контрагента, вы сможете вовремя сформировать резерв на случай неплатежей, предъявить требования о погашении долга, войти в реестр кредиторов.

Не лишним будет проверить на ликвидацию и свое собственное предприятие. Руководитель может и не подозревать, что над его организацией нависла угроза ликвидации. Последствия такого неведения обернутся большими убытками.

Недавно инспекторы получили право ликвидировать компании, у которых обнаружились недостоверные сведения в ЕГРЮЛ. Часто речь идет о юридическом адресе и директоре. У компании есть полгода, чтобы исправить недостоверные данные. Если этот срок пропущен, налоговики получают право ликвидировать организацию.

Федеральный закон №488-ФЗ от 28.12.2016г. (ст.21.1) позволяет налоговикам ликвидировать компанию при выполнении двух условий:

- Организация не предоставляла отчетность в течение последних 12 месяцев и не вела операции по банковским счетам,

- У компании нет средств для проведения процедуры ликвидации за свой счет.

К сожалению, от ошибок не застрахован никто, и запись о ликвидации в ЕГРЮЛ может появиться по ошибке. Рекомендуем регулярно проверять ваше ООО на ликвидацию. Вы можете даже не подозревать о причинах отказа ваших контрагентов от сотрудничества с вами, если в ЕГРЮЛ внесена ошибочная запись о ликвидации.

Как проверить ликвидацию юридического лица

Проверить компанию на ликвидацию или реорганизацию можно самостоятельно или с помощью специальных сервисов. Расскажем обо всем по порядку.

Самостоятельно можно найти информацию в открытых источниках. Сведения в них обновляются регулярно, а доступ предоставляется всем и бесплатно.

В первую очередь, это «Вестник государственной регистрации». В нем публикуют информацию о банкротстве юридических лиц. Информация появляется в течение двух месяцев с начала процедуры ликвидации.

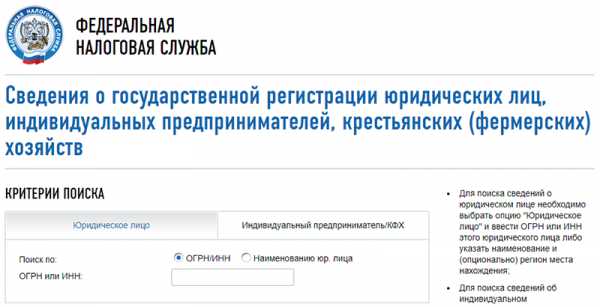

Во-вторых, проверить компанию на ликвидацию можно на сайте ФНС. В специальном сервисе «Риски бизнеса: проверь себя и контрагента» можно скачать выписку из ЕГРЮЛ. Если в отношении организации начата процедура ликвидации запись об этом появится в выписке.

В-третьих, для проверки контрагента на ликвидацию пройдите на сайт Единого федерального реестра сведений о фактах деятельности юридических лиц (ЕФРСФДЮЛ). В него сведения попадают через пять дней после внесения отметки о ликвидации в ЕГРЮЛ.

Если вы хотите узнать о своем партнере, то посетите наш сервис «РНК: Проверка контрагентов». Здесь вы не только узнаете, ликвидируется ли компания, но и получите полное досье на нее. В сервисе есть бесплатный доступ на сутки, но при этом количество проверок не ограничено.

Оформить бесплатный доступ

Текст – Проверка на ликвидацию предприятия по ИНН онлайн>>>

Проверка ликвидации юридического лица

После получения пробного доступа у вас будет 24 часа, чтобы бесплатно проверить свою компанию и любое количество контрагентов, посмотреть, как это работает.

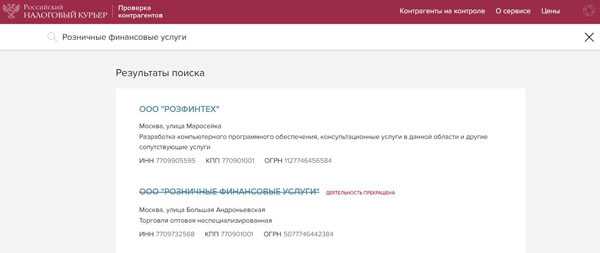

В поисковой строке укажите ИНН или название контрагента. Если это уже ликвидированная компания, сервис сразу покажет результат:

Сервис проверки черпает информацию не только на перечисленных выше реестрах. Всего сервис задействует более 25 открытых ресурсов. В результате он не только показывает компании, которые уже ликвидированы или находятся в стадии ликвидации, но и оценивает риск начала такой процедуры.

Что позволяет сервису оценивать риски, связанные с вашими поставщиками и подрядчиками? Он анализирует 22 параметра. Например:

- Сведения об учредителях и руководителях,

- Данные бухгалтерской отчетности,

- Наличие основных средств и инвестиции,

- Численности персонала,

- Показатели доходности,

- Наличие судебных споров и исполнительных производств,

- Анализирует данные о связанных компаниях и т.д.

На основании этих и других сведений система выдает заключение о ваших рисках в случае заключения сделки с проверяемым контрагентом. А также вовремя предупредит, если процедура ликвидации еще не начата, но такая угроза уже есть.

Образец отчета о проверке контрагента>>> (Proverit_likvidaciu_1.pdf)

Не советуем ограничиваться однократной проверкой контрагентов. Система постоянно проводит мониторинг более 20 открытых ресурсов и дополняет информацию о контрагентах: свежие отчетные данные, пройденные проверки, судебные процессы, исполнительные производства, изменения в составе учредителей или руководстве компании и т.д. Вовремя узнать риски и принять меры дешевле, чем нести убытки.

Оформить безлимитный доступ к «РНК: Проверка контрагентов»>>>

Как проявить должную осмотрительность при выборе контрагента и избежать претензий ФНС

В современных реалиях очень важно применять осмотрительность при выборе контрагента для своей компании. Еще до заключения договора о приобретении товаров или оказании услуг необходимо убедиться, что ваш контрагент – не фирма-однодневка, созданная с целью минимизации налогов. На сегодняшний день более пятисот тысяч таких компаний находятся в черном списке налоговиков. И это только те, кого уже удалось вычислить. Рассказывает генеральный директор ГК «Азбука Учета» Станислав Крашевский.

Факторы риска

В налоговую практику понятие «должная осмотрительность» было введено постановлением Пленума ВАС РФ от 12.10.2006 N 53, но не раскрыто ни в нем, ни где-либо еще в законодательстве.

Если компания находится на основной системе налогообложения, она является плательщиком НДС, который заложен в стоимости товара и равен 18% от этой суммы. На некоторые виды товаров НДС составляет 10%. Для корректного вычета по НДС важно, чтобы работы выполнил именно тот контрагент, который выставил счет-фактуру. Если это условие не соблюдается, налоговый орган может отказать в зачете НДС и принудить организацию платить эти 18% в бюджет.

Как попасть в черный список? Например, оказаться в числе компаний, зарегистрированных на массовый юридический адрес, на котором находится неправдоподобно большое количество юридических лиц. Подробнее об этом можно прочитать в материале «Массовый адрес и массовый директор организации».

Чтобы подтвердить легитимность сделки для налоговых органов и не понести убытки со своей стороны, необходимо, в первую очередь, самостоятельно проверить контрагента.

Проверка контрагента

На что нужно обратить внимание прежде, чем оформлять сделку с контрагентом? Ниже приводим список условий, по которому можно произвести проверку:

1. Реальность деятельности

Перед заключением договора следует собрать информацию, удостовериться, что фирма-контрагент реально работает на рынке. Косвенным подтверждением этого может являться сайт компании. Даже простое его наличие уже достаточно говорит о том, что компания создана не только с целью провести какую-то разовую сделку.

Необходимо убедиться, что ваш контрагент в действительности осуществляет ту деятельность, о которой заявляет. Существуют принципы проверки правдоподобности – к примеру, при заказе услуг перевозок следует проверить, есть ли у клиента какой-то автотранспорт, или он его у кого-то арендует, просмотреть документы и баланс за последний отчётный квартал.

Например, при закупках алкоголя или выполнении строительных работ у контрагента можно затребовать копию лицензии (если это алкоголь) или подтверждение членства в СРО (Саморегулируемый Строительной Организации). Это физически какая-то бумага, которую контрагент должен предоставить.

2. Черные списки

Обязательно проверяйте, не находится ли уже контрагент в так называемом черном списке. Это можно сделать через официальные источники – на сайтах ФНС, Генпрокуратуры, Федеральной Службы Судебных Приставов. Такие данные находятся в открытом доступе.

3. Реальность должностных лиц

Подтвердите реальность должностных лиц. Договор лучше всего подписывать реально – в кабинете либо контрагента, либо в своем, в зависимости от того, как налажен процесс ведения переговоров. Желательно, чтобы договор подписывался непосредственно руководителем контрагента при вашем личном присутствии.

При заключении договора вы вправе потребовать ксерокопию паспорта директора и устава организации – чтобы подтвердить, что должностное лицо, которое подписывает договор, является именно тем человеком, который имеет право этот договор подписывать. Как правило, у всех российских организаций этим лицом является генеральный директор. Также можно сверить свои данные о руководителе компании с данными сервисными – они должны совпадать.

При проверке может выясниться, что директор контрагента оформил на себя как физическое лицо множество кредитов в разных банках и долго их не отдает. Эта информация находится в открытом доступе на сайте Федеральной Службы Судебных Приставов – проверьте, не разыскивают ли директора по каким-либо непогашенным задолженностям или кредитам: fssprus.ru. Это поможет предотвратить ситуацию, когда выплаченный вами аванс будет пущен не на выполнение работы, а на покрытие личных долгов должностного лица.

Есть организации, которые выдают доверенности на право заключения договоров своим сотрудникам, но это должно иметь какой-то принцип правдоподобности – в первую очередь, быть актуальным для данной компании. В качестве примера возьмем организации, которые осуществляют доставку воды по квартирам и офисам. Сотрудник такой компании по нотариально заверенной доверенности имеет право заключить типовой договор с клиентом, и это не должно вызывать подозрений. Но если сделка более существенная, и договор заключается на поставку крупных товаров или оказание серьезных услуг – лучше, чтобы договор подписал сам генеральный директор.

4. Размер уставного капитала

Надежность партнера может подтвердить большой уставной капитал. Обратимся к судебной практике: как правило, если уставной капитал организации в 100 раз превышает минимальный уставной капитал, то любой судья, в случае разбирательств с налоговыми или другими органами, признает такую компанию надёжной.

Сервисы для проверки контрагентов

Есть возможность произвести проверку контрагента с помощью общедоступных интернет-сервисов. Работу с таким сервисом можно поручить сотруднику вашей компании, согласно предварительно подготовленному регламенту. Достаточно ввести ИНН контрагента и вы получите демо-доступ к сведениям о нем. Таким образом, вы сможете:

- проверить, не находится ли контрагент в стадии ликвидации

- рассмотреть связи с фирмами-однодневками и отметки о недостоверности

- проверить договор на налоговые риски

- оценить возможности взыскания убытков

- проверить адреса мест, где компания ведет деятельность

- оценить риски по конкретной сделке с партнером

- проверить руководителя и учредителя контрагента

Нужно узнать и хранить у себя данные контрагентов и юридических лиц. В случае периодической работы с партнером, необходимо каждые полгода обновлять сведения о нем в своей бухгалтерии или в юридическом отделе – в зависимости от того, как организована работа в конкретной организации.

Как убедить налоговые органы в реальности сделки?

При работе с проверенным контрагентом важно показать налоговым органам, что заключаемая между вами и вашим контрагентом сделка реальна и не является способом обойти выплаты налогов.

1. Документы по сделке

В первую очередь, предоставляйте все первичные документы, подтверждающие сделку: акты, счета-фактуры, сам договор и приложения к нему, – любые подтверждения факта оказания каких-либо услуг или поставки каких-либо товаров. Все должно быть оформлено надлежащим образом и подписано уполномоченными на то сотрудниками с обеих сторон.

2. Размер НДС

Необходимо учитывать, что НДС к вычету должен быть не ниже, чем налог к уплате после перепродажи. Рассмотрим пример: торговая фирма купила товар на 1 млн. рублей и перепродала его своим контрагентам за 1 млн. 50 тыс. рублей. Соответственно, в этот миллион рублей включен НДС 18%, в 1 млн. 50 тыс. рублей также включен НДС 18%. В государственный бюджет компания должна заплатить 18% от этих 50 тыс.

НДС от 50 тыс. рублей – это неправдоподобно маленькая сумма. У налоговых органов возникает вопрос – зачем нужна фирма с такой низкой прибылью? Должна быть правдоподобная наценка. Для того, чтобы налоговый инспектор не признал такую сделку фиктивной, необходимо ее оправдать, привести аргументы. Например, сезонность товара – продукция продается дешевле, чтобы освободить склад от сезонного товара (солнцезащитные очки или зонты зимой). Это оправдание должно быть предоставлено в письменном виде – как решение руководителя.

В отличие от англо-саксонских стран (Англии и США) в России не существует прецедентного права. В чем его суть: если в 1861 г. кого-то наказали за правонарушение штрафом, такой случай фиксируется, и в 2018-м за такое же правонарушение будет назначено аналогичное наказание.

В России такого нет – если дело доходит до суда, каждый конкретный судья рассматривает каждое дело отдельно. Если фирму Х за какое-то нарушение наказали определенным образом, это не значит, что фирму Y за точно такое же нарушение накажут так же – в РФ все происходит на усмотрение судьи. Судьи смотрят, как аналогичные дела решали другие суды, но не обязательно примут такое же решение.

Любое оправдание своих действий: сезонность, климат, действие санкций против государства, стихийное бедствие, – может являться обоснованием низкой торговой наценки и, соответственно, низких показателей НДС и налога на прибыль.

3. Подконтрольные фирмы

Если у вас и у вашего контрагента одинаковый IP-адрес, это может означать, что фактически вы находитесь в одном или в соседних офисах, что для налоговой инспекции также будет подозрительно. На этот случай должен быть какой-то готовый ответ. Например, в соседнем офисе находится организация, у вас общий IP-адрес, и вы договорились вместе его оплачивать ради экономии. Все это должно быть документально оформлено, иначе налоговый инспектор может подумать, что ваш контрагент – подконтрольная вам фирма, сделка с которой не имеет никакого экономического смысла, а, следовательно, преследует задачу ухода от уплаты налогов.

4. Информация о контрагенте

Необходимо предоставлять максимальный объем информации о контрагенте. Например, предусмотреть, чтобы в договоре упоминались не только юридические адреса компаний, но также электронные почты, мобильные телефоны, городские телефоны. Это покажет налоговым органам, что договор реальный и заключается с конкретной целью – купить товар или оказать услугу.

Можно подготовить документы, которые объясняют, почему именно с этой компанией вы хотите сотрудничать. Это могут быть сведения из рекламных буклетов, рекомендации партнеров, отзывы в интернете, результаты исследований отдела маркетинга – например, компания была выбрана по соотношению цена-качество данного поставщика.

Если у инспекторов возникают вопросы по контрагенту, нужно предоставить информацию о том, как долго с ним уже ведется работа, сколько договоров уже было заключено. Можно также подготовить небольшой письменный отчет сотрудника, который непосредственно вел переговоры с этой компанией, и сохранить его. Даже если этот сотрудник уволится, отчет останется. Подойдет даже отчет в рукописной форме, который будет прикреплен к договорам.

Также важно, как исполнял контрагент свои обязательства по договору, соблюдал ли он сроки, были ли претензии к его работе. Если контрагент не выполняет свои обязательства, нужно попросить у него письменное объяснение, почему он этого не делает: возникли форс-мажорные обстоятельства, изменилась структура рынка, в результате экономических санкций изменилась ситуация на рынке, и контрагент не может выполнить свои обязательства. Все должно быть оформлено в письменном виде, чтобы у налоговых органов не возникла мысль о фиктивности данной сделки.