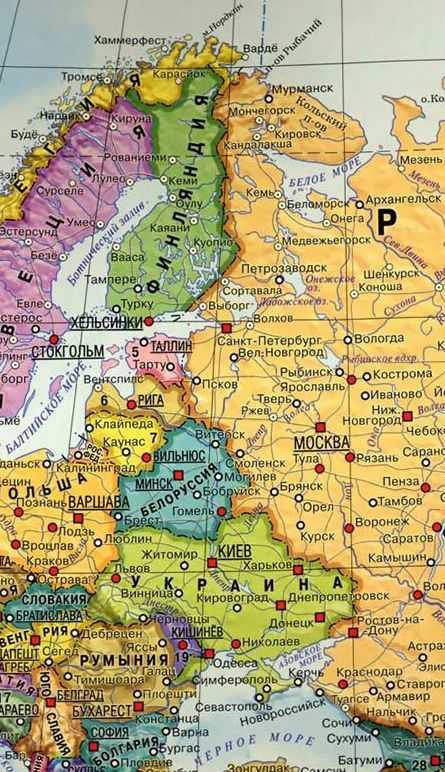

Регистрация ип по месту осуществления деятельности

Как происходит регистрация ип по месту деятельности? - Мое ИП

Как известно, индивидуальные предприниматели при постановке на государственный учет должны в обязательном порядке указывать домашний адрес или, говоря юридическим языком, адрес регистрации по постоянному месту жительства, отмеченный в паспорте. Считается, что без этого адреса налоговые органы могут отказать гражданину в постановке на учет в качестве ИП. Но, как показывает практика, это не совсем так. Начнем по порядку.

Регистрация ИП по месту жительства: требования закона

Как гласит закон, любой гражданин российской Федерации может зарегистрироваться только в том населенном пункте, где он имеет постоянную прописку.

Для этого в территориальную налоговую инстанцию необходимо подать определенный пакет документов, который включает в себя: паспорт с заполненной страничкой о регистрации по месту постоянного проживания, ИНН, заявление по форме P21001, оригинал квитанции об оплате госпошлины.

Зарегистрироваться можно несколькими способами:

- лично в налоговой инспекции;

- через доверенное лицо. Гражданин, представляющий интересы будущего ИП, помимо основного пакета документов должен предоставить налоговому специалисту доверенность, заверенную у нотариуса;

- послать документы через интернет;

- послать документы для регистрации через почту России.

Если местная прописка отсутствует

Поскольку индивидуальные предприниматели не имеют права открывать структурные подразделения, представительства и филиалы, они просто обязаны присутствовать по месту фактического ведения деятельности.

При этом не обязательно вышеозначенное место деятельности должно быть привязано к тому территориальному центру, в котором происходила постановка индивидуального предпринимателя на государственный налоговый учет – это может быть любая точка на карте России.

Однако в любом случае, независимо от округа, в котором ведет свой бизнес ИП, подавать отчетность он должен в ту налоговую инспекцию, где был изначально зарегистрирован.

Закон отдельно оговаривает случаи, когда гражданин может регистрироваться в качестве индивидуального предпринимателя в округах и областях, далеких от его места прописки: Это возможно по:

- месту расположения организации;

- месту ведения бизнеса;

- месту фактического проживания.

Внимание! Если ИП зарегистрировался в каком-то определенном регионе, но развил свой бизнес и перебрался в другие области РФ, он не обязан каждый раз проходить постановку на налоговый учет. Всю отчетную документацию он должен посылать по месту первичной регистрации в качестве индивидуального предпринимателя.

Стоит отметить, что в случае ведения бизнеса не в административном округе по месту регистрации, а в каком-то другом регионе РФ у ИП возникают определенные сложности.

Связано это с тем, что по закону каждый гражданин, находящийся где-либо на территории России более недели, обязан в течение семи дней пройти регистрацию по месту пребывания. Однако поскольку это слишком короткий промежуток времени, данное требование далеко не всегда соблюдается.

Тем не менее, если индивидуальный предприниматель намерен обосноваться в другом административном округе всерьез и надолго и там же развивать свой бизнес, сделать это будет совершенно необходимо.

Важно! При переезде из одного региона в другой, заново ставить ИП на государственный налоговый учет не нужно. Однако обязательно надо пройти регистрацию по новому месту жительства и, обратившись в ИФНС, внести соответствующие изменения в ЕГРИП.

Регистрация по месту фактического проживания

В законе учтены случаи, когда будущий ИП не прописан в том регионе, где собирается вести свою деятельность. При этом возможно два сценария:

- гражданин не имеет в паспорте вообще никакой отметки по регистрации места проживания. Это бывает, если паспорт выдавался не по месту жительства, а в другом административном округе;

- в паспорте есть печать о том, что человек снят с регистрационного учета, но нет сведений о постановке на учет по новому месту жительства.

В обеих этих ситуациях нужно взять в территориальных регистрирующих органах справку о временной регистрации по месту пребывания и на основании нее вполне законно зарегистрироваться как ИП. Никаких других дополнительных бумаг, кроме стандартного пакета документов и справки о временной регистрации, подавать в налоговую не надо.

Важно! Временная прописка должна быть выдана на промежуток времени не менее чем в 6 месяцев. В противном случае, налоговая служба может отказать в постановке на учет в качестве ИП.

К сведению. При регистрации ИП по месту временной прописки нужно быть готовым к более внимательному и придирчивому изучению документов налоговиками. Причина в том, что подобной схемой иногда пользуются злоумышленники, стремящиеся зарегистрировать фиктивное ИП для проведения незаконных операций.

Регистрация по месту фактического ведения бизнеса: ЕНВД

особенность регистрации ИП не по месту прописки появляется тогда, когда основной своей системой налогообложения предприниматель выбирает ЕНВД. Дело в том, что если при других налоговых режимах ИП может свободно вести свою деятельность в любом регионе РФ, то с ЕНВД история совершенно иная.

Этот вид налогового режима подразумевает сбор налогов с определенных видов деятельности. Причем виды деятельности, подпадающие под ЕНВД, каждый регион определяет самостоятельно, на свое усмотрение.

Поэтому, если гражданин уже встал на государственный учет в каком-то административном округе и начал работать по системе ЕНВД, но решил поменять регион места жительства или ведения бизнеса, при этом, не меняя налогового режима, ему придется перерегистрироваться. Что это значит?

Это значит, что ему нужно будет подать заявление в налоговую инстанцию на территории ведения бизнеса и встать на учет как плательщику ЕНВД — тогда он может развивать здесь свой бизнес и использовать «вмененку». Закрывать ИП по месту изначальной постановки на налоговый учет не нужно, однако вся отчетность должна будет подаваться в ту налоговую инспекцию, где ИП был зарегистрирован позже как плательщик ЕНВД.

Важно! Прежде чем решаться на смену места жительства и ведения бизнеса, необходимо убедиться в том, что те сферы деятельности, которыми занимается индивидуальный предприниматель, подпадают под ЕНВД в том регионе, куда он собирается перебраться.

Исключения для регистрации ИП не по месту прописки

Индивидуальный предприниматель, находящийся на ЕНВД, не имеет права вставать на государственный учет в административных округах не по официальному месту жительства, если он планирует заниматься:

- розничной развозной торговлей;

- перевозкой грузов;

- пассажироперевозками;

- рекламой на транспортных средствах.

То есть в случаях, когда ИП планирует вести бизнес именно в этих сферах, место фактического ведения бизнеса должно обязательно совпадать с местом первичной постановки ИП на государственный налоговый учет.

Резюмируя, можно сказать, что индивидуальные предприниматели обязаны вставать на налоговый учет в тех районах, где они имеют постоянную регистрацию местожительства.

Однако, в некоторых случаях возможны исключения, например, гражданин имеет полное право встать на учет как ИП и по фактическому месту жительства, т.е.

по временной прописке, опять же практика эта хоть и законна, но не особенно распространена и не приветствуется налоговыми органами.

Кроме того, ИП может быть перерегистрирован не по месту прописки, если он занимается видами деятельности, подпадающими под ЕНВД не в том регионе РФ, где он изначально вставал на налоговый учет, а в другом. В этом случае менять адрес официального места проживания не нужно, достаточно встать в новую территориальную ИФНС в качестве плательщика ЕНВД.

Источник: https://assistentus.ru/registraciya/ip-ne-po-mestu-zhitelstva/

Место регистрации ИП

Место регистрации ИП — один из ключевых вопросов, который надо решить перед тем, как получить статус предпринимателя. Давайте разберемся: в какую из многочисленных налоговых инспекций надо подавать заявление по форме Р21001?

В России регистрация ИП осуществляется по месту жительства физического лица.

Недвижимость на эту роль годится самая разная: это может быть дом, квартира, жилое помещение служебного назначения, общежитие или иное специализированное место проживания.

Вовсе не обязательно быть собственником помещения для того, чтобы открыть ИП по месту регистрации, главное — иметь законные основания на то, чтобы в нем проживать.

Закон № 129-ФЗ «О государственной регистрации» определяет, что при регистрации ИП физическое лицо должно указать свой адрес места жительства, под которым понимают постоянную прописку в паспорте.

Что же касается временной регистрации гражданина в другом городе или регионе РФ, то такой адрес называется местом пребывания. При наличии у физического лица постоянной прописки и временной регистрации документы примут только в налоговой по адресу прописки.

И только в случае, если этого штампа в паспорте нет, возможна регистрация ИП по месту пребывания.

Если вы хотите открыть ИП, но не имеете возможности посетить налоговую по месту прописки, советуем воспользоваться возможностями регистрации индивидуального предпринимателя через интернет с использованием электронной цифровой подписи.

Если вы находитесь в Москве, можем предложить вам услуги наших партнеров, которые зарегистрируют вас дистационно в любом регионе “под ключ” за три рабочих дня (цифровая подпись уже включена в стоимость, после перехода по кнопке выберите пункт “зарегистрировать ИП”):

Конечно, многих больше устроила бы регистрация ИП по месту ведения деятельности, однако важно понимать, что прописка не обязывает предпринимателя вести бизнес в определенном населенном пункте. Ситуация, когда ИП осуществляет деятельность не по месту регистрации, совсем не редкость.

Никаких претензий на этой почве ожидать не стоит, если вовремя сдавать налоговую отчетность в ИФНС, где предприниматель стоит на налоговом учете, тем более, что это можно делать и удаленно.

Кроме того, обязанность отчитываться в налоговой инспекции по адресу регистрации ИП распространяется только на тех налогоплательщиков, кто работает на режимах УСН, ОСНО и ЕСХН.

Затрагивая тему регистрации ИП не по месту регистрации, стоит особо сказать о налоговых режимах ЕНВД и ПСН. Налогоплательщикам на “вмененке” или “патенте” отчитываться положено не по прописке, а по месту ведения предпринимательской деятельности.

В этом случае ИП регистрируется по месту прописки или регистрации, однако в дальнейшем предприниматель взаимодействует с инспектором в том регионе, где он реально работает.

Более подробную информацию о таком раскладе, когда ИП работает не по месту регистрации, вы найдете ниже.

Регистрация ИП по месту жительства

У большинства граждан Российской Федерации нет проблем с тем, как узнать место регистрации ИП.

Если физическое лицо прописано и проживает по одному адресу и намеревается вести предпринимательскую деятельность в этом же населенном пункте, ему нужно направляться в местную налоговую инспекцию.

И только в крупных городах существуют специальные ИФНС, которые занимаются государственной регистрацией. Определить место регистрации ИП поможет Интернет, для этого надо перейти на специальную форму поиска официального сайта ФНС.

В ситуации, когда прописка отличается от фактического места пребывания, определиться с адресом места регистрации ИП будет сложнее. Надо знать, что, неофициально снимая квартиру или проживая у родственников, физическое лицо не может рассчитывать на открытие ИП по этому адресу, а не по месту регистрации.

Регистрация ИП по месту пребывания

ФНС допускает возможность регистрации ИП по месту временной регистрации. Так бывает, в частности, если гражданина сняли с регистрационного учета в одном городе, однако прописку по новому месту жительства он пока не оформил.

Чтобы пройти регистрацию ИП не по месту прописки, нужно вместе с заявлением Р21001, паспортом, ИНН и квитанцией об оплате государственной пошлины представить документ о временном проживании. Важно, чтобы заявитель проживал по адресу временной регистрации хотя бы шесть месяцев. Следует быть готовым к тому, что подлинность временной регистрации будет проверена налоговыми органами.

При заполнении заявления Р21001 в нашем сервисе мы также акцентируем внимание будущего предпринимателя на отличии места жительства от места пребывания

Обратите внимание: регистрация ИП не по прописке осуществляется только на срок действия свидетельства о временной регистрации. В интересах заявителя, чтобы этот срок составлял минимум шесть месяцев, хотя закон прямо не запрещает регистрацию ИП и на более короткий срок.

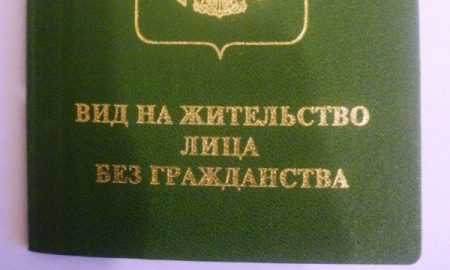

Иностранные граждане и лица без гражданства тоже вправе пройти регистрацию ИП в налоговой по месту жительства — адресу, указанному в виде на жительство или разрешении на временное пребывание. Могут зарегистрировать ИП и беженцы, которые обзавелись временной регистрацией в России.

Иностранцам, лицам без гражданства и беженцам нужно иметь в виду, что как только аннулируют документ, который дает право на временное проживание в РФ, будет аннулировано и свидетельство о регистрации ИП. Миграционная служба не затягивает с подачей сведений в налоговую: проблемы с регистрацией обернутся закрытием ИП в 5-дневный срок.

Постановка на учет в ИФНС по месту деятельности

Если ИП выступает налогоплательщиком на общей или упрощенной системе налогообложения, то подавать налоговую декларацию он должен в инспекцию по адресу прописки. Что касается режимов ЕНВД и ПСН, здесь случай особый.

Учет плательщиков ЕНВД производится по месту ведения бизнеса, причем, этот адрес может отличаться и от прописки, и от временной регистрации. Например, физическое лицо прошло регистрацию ИП в Саратове, временно проживает в Москве, а бизнес ведет в Туле.

В этом случае предприниматель, выбравший ЕНВД, должен обратиться в тульскую ИФНС, где он будет состоять на учете, сдавать декларацию и платить вмененный налог.

Исключение составляют предприниматели, специализирующиеся на пассажирских и грузоперевозках, разносной или развозной торговле.

Прочим ИП, стоящим на учете в налоговой по прописке и желающим вести деятельность не по месту регистрации, нужно в 5-дневный срок подать уведомление о переходе на ЕНВД в ту ИФНС, которая заведует территорией, где располагается объект коммерческой деятельности.

Если предприниматель расширяет бизнес за счет выхода в новые регионы, он должен каждый раз обращаться в территориальные налоговые органы, чтобы встать на учет как плательщик единого налога на вмененный доход.

Таким образом предпринимателя на “вмененке” могут учитывать сразу несколько налоговых инспекций.

Обратите внимание: это не регистрация ИП по месту осуществления деятельности, а постановка на учет в качестве плательщика вмененного налога.

Похожий сценарий взаимодействия с налоговыми органами предполагает и патентная система налогообложения (ПСН). Дело в том, что патент действует на определенной территории, и заявление на выдачу патента подают непосредственно в налоговую по месту его действия.

С 2014 года это заявление разрешают подавать вместе с документами для регистрации ИП — при условии, что место регистрации ИП и место деятельности совпадают.

Если же ИП не сразу оценил перспективы работы на ПСН, ему разрешают перейти на этот налоговый режим за 10 дней (не позднее) до начала применения патентной системы налогообложения.

Источник: https://www.regberry.ru/registraciya-ip/mesto-registracii-ip

Как самостоятельно зарегистрировать ИП

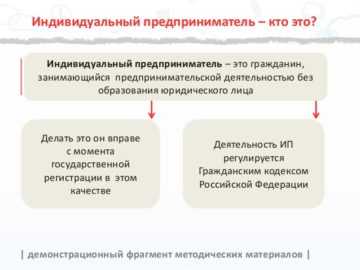

Индивидуальный предприниматель (ИП) — это человек, который занимается бизнесом официально, но без образования юридического лица. Ему не обязательно вести бухучёт и открывать счёт в банке, но предпринимательские риски ложатся на личное имущество.

ИП может стать любой дееспособный гражданин (кроме госслужащих и военных). Процедура довольно простая.

Как зарегистрировать ИП

1. Определитесь с видами деятельности

Печёте торты? Ремонтируете автомобили? Загляните в Общероссийский классификатор видов экономической деятельности (ОКВЭД) и найдите код, соответствующий роду ваших занятий.

Коды ОКВЭД нужно внести в заявление на регистрацию ИП: один основной и несколько дополнительных.

Дополнительные коды пригодятся, если вы решите расширить или перепрофилировать бизнес. Зарабатывать тем, что не попадает под указанные при регистрации коды, незаконно.

Для занятия некоторыми видами деятельности (медицина, перевозка пассажиров и так далее) необходима лицензия, а ряд сфер для ИП закрыты. Например, индивидуальные предприниматели не вправе торговать алкоголем и производить лекарства.

2. Выберите систему налогообложения

От неё зависит размер налогов и количество отчётности. Поэтому определиться с ней лучше ещё до открытия ИП.

В настоящее время в России действует пять налоговых режимов.

- Общая система налогообложения (ОСН или ОСНО). Предполагает уплату НДС (18%), НДФЛ (13%) и налога на имущество (если оно есть). Это одна из самых сложных систем — без бухгалтера не обойтись. Подойдёт предпринимателям, планирующим сотрудничать с крупными организациями.

- Упрощённая система налогообложения (УСН). Позволяет выбрать объект налогообложения: доходы (тогда ставка налога составит 6%) или доходы минус расходы (ставка будет от 5 до 15% в зависимости от региона). Это наиболее простая и удобная для новичков система. Но пользоваться ей могут только ИП, у которых меньше ста сотрудников, а годовая прибыль не превышает 60 миллионов рублей.

- Патентная система налогообложения (ПСН). Введена специально для ИП, у которых меньше 15 работников и прибыль не более 60 миллионов рублей в год. Действует только для отдельных видов деятельности. Предприниматель просто покупает патент на срок от 1 до 12 месяцев и ведёт книгу учёта доходов и расходов — никаких регулярных платежей и деклараций.

- Единый налог на вменённый доход (ЕНВД). Применим только для избранных видов деятельности (статья 346.26 Налогового кодекса РФ) и не во всех регионах. ЕНВД не зависит от прибыли. Налог рассчитывается по специальной формуле, на которую влияет масштаб бизнеса (площадь торгового зала, количество работников и так далее).

- Единый сельскохозяйственный налог (ЕСХН). Ещё одна упрощённая система без НДС, налога на прибыль и имущество. Подойдёт для тех, кто выращивает, обрабатывает или продаёт сельскохозяйственную продукцию.

При регистрации ИП автоматически вступает в силу ОСН. Перейти с неё на УСН или ЕСХН можно в течение 30 дней, на ПСН — в течение 10, а на ЕНВД — 5 дней. Если опоздать, придётся ждать нового отчётного периода.

3. Подготовьте пакет документов

Для обращения в Федеральную налоговую службу (ФНС) потребуется:

- Заявление по форме Р21001.

- Квитанция об уплате госпошлины.

- Паспорт + его копия.

- Заявление о переходе на УСН, ПСН, ЕНВД или ЕСХН (опционально).

- ИНН (если отсутствует, его присвоят при регистрации ИП).

Подать документы в налоговую можно лично или через представителя по доверенности, а также отправить заказным письмом с описью вложения. В последнем случае копию паспорта и заявление на регистрацию ИП необходимо заверить у нотариуса.

4. Составьте заявление на регистрацию ИП

Заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма Р21001) — самый важный документ во всём пакете. Из-за ошибок в нём чаще всего отказывают в открытии ИП.

Заявление нужно заполнять заглавными буквами на компьютере (шрифт — Courier New, размер — 18 пт) или чёрными чернилами и печатными буквами от руки. На первом листе укажите Ф. И. О.

, пол, дату и место рождения, ИНН (если есть). На втором — адрес регистрации и паспортные данные.

Код своего субъекта РФ и код документа, удостоверяющего личность, можно посмотреть в требованиях к оформлению документов, а почтовый индекс — на сайте «Почты России».

При заполнении заявления не ставьте подпись на листе Б. Это делается в присутствии налогового инспектора.

Боитесь запутаться в требованиях и наделать ошибок? Воспользуйтесь одним из бесплатных сервисов подготовки документов. Таких в интернете сейчас много.

5. Оплатите госпошлину

Для этого на сайте ФНС есть сервис «Уплата госпошлины». Сначала выберите вид платежа. Впишите Ф. И. О. и адрес плательщика. В квитанции автоматически появятся реквизиты нужной налоговой инспекции.

Теперь нужно указать способ оплаты. Для наличного расчёта распечатайте и оплатите квитанцию в любом банке.

Регистрация ИП стоит 800 рублей. Это размер госпошлины.

Для безналичной оплаты обязательно нужен номер ИНН. Оплатить онлайн можно через кошелёк QIWI или банк-партнёр ФНС.

6. Подайте документы на регистрацию в налоговую

Индивидуальный предприниматель может строить бизнес по всей России, но открывать ИП придётся по месту регистрации (прописки).

Подать документы на регистрацию ИП можно лично, посетив налоговую инспекцию или МФЦ, или удалённо:

- Через сервис «Подача электронных документов на государственную регистрацию юридических лиц и индивидуальных предпринимателей» (потребуется электронная подпись).

- Через сервис «Подача заявки на государственную регистрацию индивидуальных предпринимателей и юридических лиц».

Последний способ самый простой. Сходить налоговую придётся всего один раз, чтобы забрать документы об открытии ИП.

7. Получите документ о регистрации ИП

Через 3 рабочих дня вам выдадут лист записи в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). В нём будет указан основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП).

Бумажное свидетельство о регистрации ИП больше не выдаётся.

Обязательно проверьте данные в полученных документах. Если найдёте ошибку, попросите инспектора составить протокол разногласий.

8. Встаньте на учёт во внебюджетных фондах

Налоговая инспекция должна уведомить Пенсионный фонд (ПФР) и Росстат о появлении в России нового индивидуального предпринимателя.

Свидетельство о постановке на учёт в ПФР и коды статистики вам выдадут при получении листа ЕГРИП или отправят по почте. Если этого не произошло, обратитесь в местное отделение Пенсионного фонда самостоятельно.

Встать на учёт в Фонд социального страхования (ФСС) нужно в течение 30 дней с момента найма первого сотрудника.

9. Сделайте печать, откройте банковский счёт, купите кассовый аппарат

Всё это необязательно и сильно зависит от вида деятельности, но:

- Документы, скреплённые печатью, имеют больший вес в сознании клиентов и партнёров.

- Рассчитываться с контрагентами и платить налоги намного удобнее в безналичной форме через расчётный счёт ИП.

- В большинстве случаев нельзя принимать наличку от клиентов без выдачи чека.

Вот и всё. Девять несложных шагов, и вы индивидуальный предприниматель!

Источник: https://lifehacker.ru/registraciya-ip/

Регистрация ип по месту осуществления деятельности

Регистрация ИП по месту осуществления деятельности

Добрый день! ИП зарегистрирован в Новгородской области, но хочет вести деятельность в Москве и Московской области. В Москве точка розничной нестационарная торговля на патенте и производство на УСН. В Московской области склад. По каким основания ИП должен встать на учет в соответствующих инспекциях?

По общему правилу индивидуальные предприниматели как физические лица подлежат постановке на учет в налоговых органах по месту своего жительства (п. 1 ст. 83 НК РФ)

Деятельность ИП не по месту регистрации

Известно, что регистрация физического лица в качестве индивидуального предпринимателя происходит по месту его жительства. По такому же принципу надо вставать на учет и во внебюджетные фонды – ПФР и ФСС.

Если предприниматель ведет деятельность там, где он зарегистрирован, то вопросов о том, куда сдавать отчетность и платить налоги, не возникает.

А как быть в случае, если ИП рассматривает возможность ведения бизнеса в другом регионе?

В отличие от организаций, индивидуальный предприниматель не создает и не регистрирует обособленные подразделения (филиалы и представительства), но в некоторых случаях и ему надо будет дополнительно вставать на учет по новому месту ведения деятельности.

Советы по регистрации ИП по месту осуществления деятельности

Регистрация ИП по месту осуществления деятельности отличается единственным преимуществом – предприниматель лишается необходимости постоянно сдавать отчетность налоговым органам.

Но при этом нужно правильно понимать, что зарегистрироваться можно исключительно по месту официальной прописки, даже если она является временной, так как в противном случае уполномоченные службы могут просто отказать в вашем прошении.

Регистрация ИП не по месту прописки

В соответствии с ФЗ 129 заявление о регистрации должно быть подано в налоговую службу по месту постоянной прописки заявителя.

Однако в нормативно-правовом акте имеются некоторые оговорки и исключения. Используя именно эти «лазейки», можно зарегистрироваться в налоговой службе в качестве ИП фактически по месту проживания.

Почему законодатель так принципиально относится к адресу постоянного местожительства будущего бизнесмена? Данная особенность объясняется специфическим правовым положением ИП.

Как индивидуальному предпринимателю вести деятельность в другом регионе

Организации, при осуществлении деятельности в других регионах, создают обособленные подразделения, филиалы и представительства.

Встают на учет в налоговые органы по месту осуществления деятельности и уплачивают налоги.

Как быть индивидуальному предпринимателю, если он работает в другом городе? Обязан ли ИП вставать на учет в ИФНС, ПФР, ФСС по месту осуществления деятельности?

Куда платить налоги и взносы? Индивидуальный предприниматель.

Можно ли открыть ИП по временной регистрации и как это сделать

Подтверждением присутствия человека по какому-либо адресу является именно прописка.

Она дает государственным органам гарантию того, что в случае возникновения конфликтных или спорных ситуаций, они смогут найти предпринимателя по указанному адресу.

Временная регистрация – закрепление за человеком права проживать на какой-либо жилой площади на протяжении определенного периода.

Как зарегистрировать ИП не по прописке

Согласно действующему законодательству государственная регистрация индивидуального предпринимателя осуществляется по месту его прописки.

Это делается для того, чтобы привязать предпринимателя в уплате налогов, и других платежей за свою предпринимательскую деятельность, к определенной налоговой инспекции, и различным государственным фондам.

Также это контроль, чтобы не было уклонения от уплаты обязательных платежей.

Ип начинает бизнес в другом регионе – регистрация, налоги, отчетность

В отличие от организаций, индивидуальный предприниматель не создает и не регистрирует обособленные подразделения (филиалы и представительства), но в некоторых случаях и ему надо будет дополнительно вставать на учет по новому месту ведения деятельности.

- упрощенная система налогообложения (УСН)

- патентная система налогообложения (ПСН)

- единый сельскохозяйственный налог (ЕСХН)

- единый налог на вмененный доход (ЕНВД)

- общая система налогообложения (ОСН)

Если новый бизнес предполагается вести на упрощенке, общем режиме или сельхозналоге, то нет необходимости проходить регистрацию в территориальной налоговой инспекции по месту деятельности.

Источник: http://juridicheskii.ru/registracija-ip-po-mestu-osuschestvlenija-dejatelnosti-38415/

Нужна ли прописка для ИП: порядок оформления документов

Добавлено в закладки: 0

Чтобы открыть ИП требуется наличие адреса прописки, поскольку регистрация происходит по месту жительства. Но как действовать, если у человека на момент открытия своего дела нет официальной регистрации? Попробуем разобраться, обязательно ли нужна прописка для ИП или можно открыть бизнес без нее.

Что говорит закон

Процедура оформления предпринимателя регламентируется ФЗ от 08.08.2001 №129-ФЗ. В статье 8 Закона сказано, как происходит регистрация ИП – по прописке или месту жительства.

Подобная мера необходима, поскольку во время получения разрешительной документации требуется постановка на учет хозяйствующего субъекта в налоговой службе. А она возможна только при действительной прописке. Иначе налоговики не дадут разрешение предпринимателю заниматься коммерческой деятельностью.

Однако это не единственная дилемма, с которой сталкиваются предприниматели. Иногда человек, решивший организовать свое дело (например, сайт для дропшиппинга или открыть компанию для продажи ВКонтакте) не имеет постоянного места жительства или зарегистрирован в ином регионе. Следовательно, возникает вопрос можно ли открыть ИП не по месту прописки, какие послабления предусмотрены в законе?

Как зарегистрироваться не по месту жительства

По общим правилам, чтобы открыть ИП, нужна прописка. Но в законе есть некоторые оговорки. Изначально настойчивость налоговых органов относительно прописки у ИП продиктована тем, что предприниматель не является юридическим лицом.

При возникновении вопросов у налоговиков или претензий со стороны потребителей, требуется наличие адреса, по которому будет посылаться корреспонденция и запросы. Поэтому на вопрос, нужна ли прописка для регистрации ИП, ФНС отвечает утвердительно. Однако сбор требуемых документов и их подача при открытии ИП в другом городе без прописки – не запрещается.

Как осуществляется регистрация ИП по временной прописке? Законодательно допускается оформление предпринимателей, не имеющих постоянной регистрации. Подобное послабление вытекает из ст.22.1 ФЗ №129-ФЗ и приказа ФНС № ММВ-7-6/25.

В соответствии с указанными нормативными актами, чтобы открыть ИП не по прописке потребуется приложить к подаваемому пакету подлинник или копию документа, содержащего информацию относительно фактического или последнего места проживания человека.

При постановке на налоговый учет без регистрации, прикладывается акт подтверждающий место проживания бизнесмена. Наличие временной регистрации служит равнозначной заменой постоянной прописке. Единственной оговоркой является срок действия. При оформлении ИП по месту прописки (временной), он не должен превышать 6 месяцев.

Подобное свидетельство должно оформляться по установленной форме и соответствовать требованиями ст.ст.680, 685 ГК РФ. Налоговые органы могут пойти навстречу заявителю и оформить ИП даже если срок временной регистрации менее 6 месяцев. Однако о том, нужна ли прописка для открытия ИП, желательно консультироваться в ФНС.

На видео: Деятельность ИП в другом городе

Регистрация по временному месту проживания

Как открыть ИП, если прописка в другом городе? Изначально потребуется выписаться с места постоянного жительства. После чего нужно обратиться в паспортный стол для получения временной регистрации. Дальнейшая процедура ничем не отличается от обычной подачи документов при открытии ИП.

Нужно подготовить:

- паспорт и ИНН;

- квитанцию об оплате госпошлины;

- заявление об открытии ИП.

Документы подаются в налоговую службу по месту временной регистрации. Уведомление со стороны ФНС также направляется предпринимателю по месту проживания, указанному в заявлении.

Нужна ли прописка для ИП, если заявителем выступает лицо, имеющее иное гражданство? Без получения гражданства РФ, иностранец не имеет официального адреса регистрации. Он может иметь только разрешение на временное проживание.

Лица, легально живущие на территории страны, обладают аналогичными правами и обязанностями (ФЗ от 25.07.2002 №115-ФЗ). До истечения времени действия временной регистрации иностранец имеет право заниматься бизнесом и открывать ИП.

Смена прописки

Что делать при смене прописки ИП? По закону любые изменения регистрационных данных предпринимателя должны быть внесены в ЕГРИП. С 2011 года была упрощена процедура оповещения ФНС о том, что ИП сменил прописку. Раньше предприниматели должны были извещать налоговую службу самостоятельно. Теперь этим занимается паспортный стол.

Паспортист должен предоставить данные об изменении места жительства гражданина, зарегистрированного в качестве ИП в течение 10 дней после установления подобного факта.

Налоговые органы со своей стороны на протяжении 5 дней вносят соответствующие изменения в ЕГРИП. Параллельно происходит отправка налогового дела предпринимателя в территориальное управление, находящегося по месту жительства бизнесмена.

Несмотря на разработку упрощенной системы, очень часто она дает сбои, поэтому лучше все делать самостоятельно.

Как подать документы о внесении данных в ЕГРИП

Если ИП меняет прописку, каковы его действия? Предпринимателю необходимо заполнить заявление по форме Р24001. Документ заполняется исключительно печатными буквами. Оформление дополнительных листов происходит в соответствии с произошедшими изменениями.

Если изменяется адрес регистрации предпринимателя, нужно прикладывать лист «В». Дополнительным подтверждением изменения места жительства является копия паспорта.

Также к заявлению нужно приложить копию ИНН и свидетельства о регистрации. Все документы необходимо заверять нотариально. После подачи всех документов в ФНС, предпринимателю вручается расписка об их принятии.

Также назначается время, когда предприниматель сможет получить выписку из реестра.

Каждый предприниматель выплачивает не только налоги, но также отчисления в фонды (ФСС, ПФР), вне зависимости от вида деятельности и количества сотрудников.

Это актуально как для интернет-магазина, так и небольшой фирмы по производству пластиковых окон. Раньше при смене прописки предприниматели обязаны были предоставлять соответствующие сведения в Пенсионный фонд.

Сегодня им на помощь приходит налоговая служба, которая в течение 5 дней извещает все фонды (ФМС, ФСС, ПФР).

На видео: Как зарегистрировать ИП через интернет

Источник: https://biznes-prost.ru/nuzhna-li-propiska-dlya-ip.html

Регистрация ИП по временной регистрации – основы законодательства

Индивидуальное предприятие (далее — ИП) по действующему законодательству России следует регистрировать по месту жительства/регистрации или, как ранее говорили, по месту прописки физического лица-предпринимателя.

Как же происходит регистрация ИП в другом городе, где у вас, например, только временная прописка? Какой предусмотрен порядок для регистрации ИП по временной регистрации? Процесс регистрации ИП по временной прописке для граждан России, равно как для иностранных граждан, вызывает много вопросов, которые будут рассмотрены в этой статье.

Порядок регистрации ИП

Закон РФ, регулирующий порядок регистрации ИП, предусматривает возможность государственной регистрации ИП исключительно по месту жительства гражданина. Понятие «место жительства» тоже определено законодательно, согласно которому это могут быть:

«жилой дом, квартира … или иное жилое помещение, в котором гражданин постоянно или преимущественно проживает в качестве собственника, по договору найма (поднайма), договору аренды либо на иных основаниях, предусмотренных законодательством Российской Федерации»

Итак, в России для того чтобы работать в другом городе, где будущий предприниматель не имеет прописки, следует зарегистрировать ИП по своему настоящему адресу прописки, отмеченному в паспорте и тогда ИП может осуществлять предпринимательскую деятельность по всей стране. А вот место подачи отчетности можно определить, ориентируясь на выбранную систему налогообложения — или по месту паспортной прописки, или по месту ведения предпринимательской деятельности, о чем подробнее далее.

Также законодательно (в Постановлении правительства N 713 от 17.07.1995) закреплена обязанность граждан регистрироваться по их месту жительства, что означает, что открыть ИП по временной регистрации, то есть по адресу, отличному от указанного в паспорте, практически не возможно.

Еще одним подтверждением этого правила является Приказ Федеральной Налоговой касаемо заполнения Заявлений о государственной регистрации физлица в качестве ИП, где сказано, что при заполнении в Заявлении Раздела «Место жительства» следует указывать регистрацию именно по месту жительства, определенную паспортом гражданина.

Исключением в случае с регистрацией не по месту прописки является полное её отсутствие. Другими словами, только если в паспорте нет регистрационной печати вообще, подается заявление на основании документа о временном проживании и тогда регистрация ИП проводится по месту пребывания гражданина, который регистрирует предприятие.

Что касается подачи налоговой отчетности — в случае выбора физическим лицом-предпринимателем общей или упрощенной системы налогообложения, отчеты и налоги должны подаваться тоже именно по месту регистрации (иными словами, прописки).

А вот если выбор сделан в пользу ЕНВД (Единого налога на вмененный доход), то отчетность и налоги подаются по месту деятельности — то есть нужно становиться на учет в налоговой инспекции того города, где осуществляется фактическая деятельность ИП и туда же подавать отчеты и платить налоги.

При этом, при закрытии деятельности в будущем в одном городе, важно не забыть сняться с учета из налоговой в другом.

Документы для государственной регистрации ИП

Документы для государственной регистрации ИП — традиционно паспорт, идентификационный номер налогоплательщика, их ксерокопии, заявление и квитанция на оплату госпошлины, а также заявление о выборе системы налогообложения для налоговой.

Если же регистрация происходит не по месту прописки (в случае полного отсутствия отметки о ней в паспорте), то есть в случае с регистрацией ИП по временной регистрации, то к этому списку также добавляется документ о временном проживании.

На его основании проводится так называемая «временная регистрация» — то есть регистрация ИП на ограниченный срок, после окончания которого его придется продлевать снова и снова. Это обусловлено тем, что право на временное проживание тоже ограничено тремя годами.

Перед началом процесса регистрации ИП по временной регистрации нужно учесть, что гражданин должен быть зарегистрирован по адресу, по которому подаются документы, не менее полугода.

На территории РФ предпринимательством могут заниматься как граждане государства, так и иностранцы, включая лиц, не имеющих гражданства вообще, ведь по Конституции они пользуются правами страны наравне с её резидентами. Помимо того, Федеральный закон от 25.07.

2002 г.

N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», который определяет правовое положение иностранных граждан, находящихся на территории России, прямо устанавливает для иностранцев права и обязанности наравне с гражданами самой Федерации.

Процедура государственной регистрации ИП для иностранцев практически аналогична обычной, так как иностранец тоже подает документы по месту «прописки» — то есть либо по адресу, который зафиксирован в виде на жительство, либо по адресу временного проживания, по которому получено разрешение.

Без права на временное проживание, а также при отсутствии вида на жительство нерезиденты не имеют права открывать ИП. Помимо регистрации, иностранные граждане для открытия ИП должны иметь разрешение на работу и ИНН, который получают в налоговом органе на основании разрешения на работу.

К документам, которые подаются нерезидентом, помимо стандартного вышеуказанного списка добавляются также:

- копия документа о рождении, который содержит сведенья о дате и месте рождения;

- нотариально заверенный перевод копии документа, удостоверяющего личность гражданина;

- копия документа, подтверждающего имеющееся право на проживание в данной стране;

- нотариально заверенные и переведенные на язык страны, в которой проводится регистрация ИП, заявления для государственного регистратора и для налоговой — в случае если гражданин не знает государственного языка страны и не может на нем самостоятельно заполнить документы.

Cледует помнить, что документы, составленные на иностранном языке, необходимо будет перевести у сертифицированного переводчика, а также заверить их вместе с переводом нотариально.

Зарегистрировать предприятие согласно ФЗ «О беженцах» от 19.02.1993 года N 4528-I может также беженец, имеющий временную регистрацию в России, которому ко всем вышеприведенным документам нужно будет также приложить копию удостоверения, подтверждающего его статус как беженца.

Но если документ, дающий право на временное проживание на территории РФ будет аннулирован, автоматически аннулируется также и его государственная регистрация в качестве ИП. Федеральная миграционная служба в течении 5-ти дней сообщает сведенья об аннулировании в налоговый орган, к которому относится данный гражданин.

Это правило касается не только беженцев, но и иностранных граждан, а также лиц без гражданства.

В случае, если нет возможности подать документы самостоятельно, можно обратиться к компаниям, предоставляющим платные услуги по регистрации ИП, но следует быть готовым к тому, что помимо оплаты услуг таких компаний нужно будет оплатить также и услуги нотариуса, который заверит ваш документы и их копии для дальнейшей подачи их компанией государственному регистратору.

— «Регистрация ИП без прописки»

Источник: http://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/registratsiya-ip/v-kakih-sluchayah-vozmozhna-registratsiya-ip-po-mestu-vremennoy-registratsii.html

Поделиться:

Нет комментариев

Как индивидуальному предпринимателю вести деятельность в другом регионе

Индивидуальный предприниматель , согласно действующему законодательству, встает на учет по месту жительства. Если предприниматель нанимает работников, то становится на учет в ПФР, ФСС также по месту своего жительства, и туда же платит налоги и взносы с заработной платы работников. Индивидуальный предприниматель не может создавать филиалы или обособленные подразделения. Как при этом вести деятельность в другом регионе и работать, не нарушая закон?

Итак, несмотря на то, что ИП состоит на учете в налоговом органе по месту жительства, не может создавать филиалы, он вправе осуществлять деятельность в любом другом регионе. А вот обязан ли он вставать на учет по месту осуществления деятельности, зависит от того, на какой системе налогообложения он находится.

В настоящее время, индивидуальные предприниматели могут применять следующие системы налогообложения:

- ОСНО

- УСН – доходы 6%

- УСН – доходы минус расходы 15%

Наряду с указанными системами налогообложения, ИП может применять по отдельным видам деятельности следующие режимы НО:

- ЕСХН – единый сельскохозяйственный налог

- ПСН – патентная система налогообложения

- ЕНВД – единый налог на вмененный доход

И так, с системой налогообложения индивидуальный предприниматель должен определиться еще до регистрации в качестве ИП. Поскольку, если одновременно с документами на регистрацию не подать специальное заявление или уведомление о примени специального режима налогообложения, то автоматически ИП ставится на ОСНО. После регистрации, закон отводит еще некоторое время на раздумья, в течение которого, можно успеть подать заявление на «спецрежим».

Обратите внимание!

Индивидуальный предприниматель патентную систему налогообложения по видам деятельности может применять наравне с другими налоговыми режимами, предусмотренными законодательством РФ (ст. 346.43 НК РФ).

Рассмотрим, как предпринимателю вести деятельность в другом регионе, в зависимости от применяемой системы.

Предприниматель ведет деятельность в другом регионе и применяет ПСН (Патентную систему налогообложения)

С 2013 года ПСН – патентную систему налогообложения регулирует глава 26.5 Налогового кодекса. Если ИП применяет УСН, и вид деятельности попадает под перечень видов деятельности для применения ПСН, то предприниматель по данному виду деятельности может получить патент. Допустим, индивидуальный предприниматель состоит на учете в одном городе, а в другом городе решил вести деятельность на патенте.

Как ИП на ПСН может встать на учет в другом городе и куда ему следует уплачивать налоги и сдавать отчетность?

Постановка на учет индивидуального предпринимателя на ПСН

Если предприниматель в другом регионе ведет деятельность, попадающую под ПСН, ему следует подать в налоговую инспекцию города, в котором ведется деятельность два заявления:

- Заявление о постановке на учет;

- Заявление на получение патента.

Без постановки на учет в другом субъекте РФ, индивидуальный предприниматель не сможет получить патент. Согласно п.5 ст.346.25.1 НК РФ, патент будет действовать только в том регионе, на территории которого он получен. Если ИП хочет вести деятельность еще и в других городах, то в каждом городе он должен получить патент. Если предприниматель осуществляет несколько видов деятельности, то патент ему следует получить на каждый вид деятельности.

Уплата налогов индивидуальным предпринимателем на ПСН

Предприниматель применяет УСН. Если, кроме видов деятельности на патенте, есть доходы от других видов деятельности, то единый налог по УСН, предприниматель уплачивает по месту жительства. По видам деятельности на патенте, уплачивается только стоимость патента, которую следует перечислить в бюджет региона, в котором получен патент. Если получены патенты в разных городах, то стоимость каждого патента оплачивается в бюджет субъекта, в котором он выдан.

Сдача отчетности при применении ПСН

Предприниматель сдает декларацию по УСН в налоговый орган по месту жительства. По деятельности на патенте налоговая декларация не сдается. При ПСН ведется книга учета доходов и расходов. Если предприниматель ведет деятельность на УСН, он должен вести книгу учета доходов и расходов, применяемую при УСН. Иными словами, предприниматель ведет две книги учета доходов и расходов: УСН, и ПСН. При этом, в книге учета доходов при применении ПСН, отражаются только доходы.

Предприниматель на УСН ведет деятельность в других регионах

Если предприниматель применяет «упрощенку» следует ли ему вставать на учет в другом городе? Может ли он осуществлять деятельность без постановки на учет?

Постановка на учет ИП при применении УСН

Индивидуальный предприниматель, как было сказано, встает на учет в ИФНС по месту жительства. Если ИП планирует вести деятельность в других субъектах РФ, без применения ЕНВД, ПСН, действуя в рамках упрощенной или основной системы налогообложения, в другом регионе вставать на учет индивидуальный предприниматель не должен. Действующее законодательство в этом случае не обязывает предпринимателя повторно становиться на учет. Однако, согласно п.1 ст.83 НК РФ, если ИП в другом регионе приобретает в собственность нежилое помещение, он должен встать на учет по месту нахождения данного имущества.

Уплата налогов при применении УСН

Единый налог по УСН и авансовые платежи по нему уплачиваются, согласно п.6 ст.346.21 НК РФ, по месту постановки на учет ИП.

Индивидуальный предприниматель, применяющий УСН, на учете состоит по месту жительства, соответственно, независимо от того, что доходы получает в разных городах, налоги уплачивает только по месту постановки на учет, т.е. по месту жительства.

При определении налоговой базы, учитывается совокупный доход предпринимателя, полученный за определенный период по всем видам деятельности, независимо от географии их осуществления.

Однако, следует обратить внимание, что п.2 ст.346.20 НК РФ, установлено, что субъекты РФ могут понижать ставку налога, установленного для объекта «доходы минус расходы» вплоть до 5 процентов.

Поэтому, возможно, что в разных регионах будут действовать разные ставки налога. Но наш предприниматель, не сможет применять пониженную ставку, поскольку на учете в данном субъекте не состоит. ИП применяет ставку налога, которая принята в том регионе, в котором он поставлен на учет, независимо от места, в котором фактически получены доходы.

Сдача отчетности УСН

Декларацию по применению УСН ИП сдает раз в год по месту жительства, независимо от места осуществления деятельности. Также, предприниматель заполняет Книгу учета доходов и расходов по УСН. Возникает вопрос, как правильно заполнять Книгу, если деятельность ведется в разных регионах?

Независимо от того, что деятельность предприниматель ведет в нескольких регионах, Книга учета доходов и расходов по УСН должна быть одна. В Книге отражаются доходы и расходы по всем видам деятельности на УСН в хронологическом порядке.

У Предпринимателя на УСН деятельность на ЕНВД

Предприниматель применяющий упрощенную систему налогообложения, в другом регионе осуществляет деятельность, облагаемую ЕНВД. Обязан ли предприниматель становиться на учет, куда платить налоги и сдавать отчеты?

Постановка на учет ИП при применении ЕНВД

Предприниматель, осуществляющий деятельность на ЕНВД в другом регионе, должен встать в течение пяти дней, с начала ведения деятельности, на учет в налоговой инспекции по месту ведения деятельности, в качестве плательщика ЕНВД.

Для этого в налоговую инспекцию предоставляется заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД по отдельным видам деятельности.

Если предприниматель осуществляет развозную или разносную торговлю, он, независимо от того, в каком регионе ведет деятельность, встает на учет в качестве плательщика ЕНВД в налоговом органе по месту жительства.

Пусть вас не смущает, что ИП уже поставлен на учет в этой инспекции, ему следует встать на учет именно как плательщику ЕНВД.

Напоминаем, что с 2013 года применение ЕНВД не является обязательным. Поэтому, если предприниматель не планирует уплачивать ЕНВД, а хочет остаться на своей системе налогообложения, то закон его не обязывает вставать на учет и уплачивать ЕНВД.

В таком случае, индивидуальный предприниматель действует по схеме, описанной выше, для тех предпринимателей, которые применяют УСН. До 2013 года действовал другой порядок, здесь мы его не будем рассматривать, поскольку это уже неактуально.

Уплата налогов при применении ЕНВД

Единый налог на вмененный доход предприниматель должен уплачивать по месту постановки на учет в качестве плательщика ЕНВД. Т.е. в бюджет того региона, в котором он состоит на учете как плательщик ЕНВД.Если у ИП есть доходы по другим видам деятельности, то он уплачивает единый налог по УСН по основному месту учета, т.е. по месту жительства.

По видам деятельности на разных системах налогообложения ведется раздельный учет. И хотя для определения налога на вмененке, доходы не учитываются, т.к. расчет ведется исходя из физических показателей, доходы следует учитывать, чтобы не допустить превышения установленного лимита доходов при ЕНВД.

Сдача отчетности при применении ЕНВД

Декларация по ЕНВД сдается предпринимателем в налоговый орган субъекта РФ, в котором он состоит на учете в качестве плательщика ЕНВД.Если деятельность относится к развозной или разносной торговле, ИП сдает отчетность в инспекцию по месту жительства, т.к. при осуществлении таких видов деятельности именно здесь он состоит на учете, как плательщик ЕНВД.

Декларацию по УСН ИП сдает по месту жительства.

Внимание!

Если у предпринимателя нет других видов деятельности, кроме тех, которые на «вмененке», он обязан сдавать в ИФНС по месту жительства нулевую декларацию по УСН.

Подведем итоги

Действия индивидуального предпринимателя при ведении деятельности в других регионах

| Режим налогообложения в двух регионах | Постановка на учет | Уплата налога | Сдача отчетности |

| УСН и патент | В каждом регионе | В каждом регионе | Декларацию по УСН сдают по месту жительства. По деятельности на ПСН декларация не сдается. |

| УСН и УСН | По месту жительства | По месту жительства | Декларацию по УСН сдают в ИФНС по месту жительства |

| УСН и ЕНВД | В каждом регионе | В каждом регионе | Декларацию по УСН сдают в ИФНС по месту жительства. Декларацию по ЕНВД сдают в ИФНС, по месту ведения деятельности на «вмененке» |

- Единый налог по УСН, уплачивается и сдается декларация по УСН по месту жительства индивидуального предпринимателя, независимо от того, в каких городах ведется деятельность. По месту ведения деятельности вставать на учет индивидуальный предприниматель не должен.

- При применении патентной системы налогообложения, предприниматель получает по каждому виду деятельности на ПСН, патент, в налогом органе региона, где ведется деятельность. Там же оплачивается стоимость патента. У ИП может быть неограниченное количество патентов, т.е. по патенту на каждый вид деятельности и в каждом регионе осуществления такой деятельности.

- Если деятельность попадает под ЕНВД, и предприниматель принимает добровольное решение перейти на «вмененку», он должен встать на учет по месту ведения деятельности, как плательщик ЕНВД. Налог платится по месту ведения деятельности на «вмененке», туда же сдается декларация.

- Если одновременно с деятельностью на ПСН, ЕНВД, осуществляется деятельность на УСН, единый налог и авансовые платежи по нему платятся по месту жительства, даже если эта деятельность ведется в других регионах. При этом ИП следует обеспечить раздельный учет доходов и расходов, получаемых от видов деятельности на разных системах налогообложения.

- Декларация по каждому виду деятельности сдается по месту постановки на учет, декларация по УСН сдается в налоговую по месту жительства, даже если деятельность на УСН не велась.

- Фиксированный взнос за себя индивидуальный предприниматель всегда уплачивает по месту жительства. Отчеты в пенсионный фонд за себя предприниматель не сдает.

- Если предприниматель нанимает работников, в качестве работодателя он встает в пенсионном фонде, фонде социального страхования по месту своего жительства. Даже если эти работники фактически работают и живут в другом регионе. При этом, НДФЛ удержанный с заработной платы работников, страховые взносы, начисленные на сумму выплат в пользу работников, предприниматель также уплачивает по месту жительства. Туда же, сдается вся отчетность по работникам.

Материалы по теме

Обособленные подразделения - кратко о самом важном

Как ИП на УСН может распоряжаться наличными денежными средствами

Документы, необходимые для регистрации ИП в качестве работодателя в ПФР и ФСС

Отчетность ИП на ОСНО

Отчетность ИП на УСН без работников

Отчетность ИП на УСН с работниками

Штрафы ИП за несвоевременную сдачу отчетности

ЕНВД 2013

Патентная система налогообложения 2013

Упрощенная система налогообложения 2013

Льготы для УСН 2012-2013

Льготы для ЕНВД 2012-2013

Стоимость патента в Москве на 2013 год

Размер фиксированных взносов ИП

Регистрация ИП по месту осуществления деятельности

Регистрация ИП по месту осуществления деятельности отличается единственным преимуществом – предприниматель лишается необходимости постоянно сдавать отчетность налоговым органам. Но при этом нужно правильно понимать, что зарегистрироваться можно исключительно по месту официальной прописки, даже если она является временной, так как в противном случае уполномоченные службы могут просто отказать в вашем прошении.

Все регистрационные процедуры должны проводиться исключительно в соответствии с законодательной базой, и лучше всего официально оформлять патент, чтобы в процессе работы у вас не возникало никаких вопросов или проблем, а ваша деятельность была вполне справедливой и легальной. Помимо всего прочего, такая регистрация является достаточно простой, ведь достаточно просто подать соответствующее заявление и потом уточнить детали, если у вас появились какие-либо вопросы.

Но перед тем, как подавать заявление, лучше заранее ознакомиться со всеми возможными трудностями, с которыми можно столкнуться при регистрации, а также понять, как избежать всех этих проблем.

Как осуществляется работа

Регистрация ИП требуется каждому человеку, который собирается вести собственный бизнес. Индивидуальный предприниматель выплачивает налоги в меньшем объеме, ему не нужно оформляться как юридическое лицо, а оформление налоговой документации и ведение бухгалтерии на порядок проще по сравнению с целым рядом других видов предпринимательской деятельности.

Право оформиться в качестве ИП имеет каждый человек, если он:

- не лишен дееспособности;

- достиг совершеннолетнего возраста;

- является гражданином России;

- является иностранцем с оформленным разрешением на ведение бизнеса.

Также стоит отметить, что несовершеннолетние также могут оформить себе частное предпринимательство, но для этого нужно:

- оформить соответствующее согласие со стороны опекунов и родителей;

- вступить в брак, что автоматически присваивает ему дееспособность;

- получить соответствующее решение суда, в котором будет значиться его признание как дееспособного лица.

Если все условия соблюдаются, достаточно просто заполнить бланк заявления, выбрать для себя наиболее оптимальный вариант налогообложения, а также оплатить государственные услуги, связанные с оформлением индивидуального предпринимателсьтв

Полностью запрещается вести подобную деятельность следующим лицам:

- армейские служащие;

- сотрудники государственных и муниципальных учреждений;

- люди с ограниченной дееспособностью;

- депутаты Государственной думы;

- иностранцы, которые не оформили регистрацию в России или миграционную карту.

Законодательная поддержка

В соответствии со вторым пунктом статьи 346.28 часть 2 Налогового кодекса любые частные предприниматели или компании, деятельность которых характеризуется как предпринимательская, должны обязательно стать на учет в налоговый орган, расположенный:

| По месту ведения бизнеса | За исключением перечня видов предпринимательской деятельности, который указан в третьем абзаце этого пункта. |

| По месту расположения организации | Если речь идет о видах предпринимательской деятельности, указанных в подпунктах 5 и 7, а также подпункте 11 второго пункта статьи 346.26. |

Регистрация компании или частного предпринимателя как налогоплательщика единого налога осуществляется в налоговом органе, который заведует территорией, на которой зарегистрирован данный ИП.

Сдача бумаг для регистрации ИП по месту осуществления деятельности

Чтобы получить свидетельство о регистрации ИП, физическое лицо должно провести следующий ряд обязательных процедур:

- заполнить заявление, которое подается непосредственно в отделение налоговой службы или оформляется через официальный сайт налоговой службы;

- предоставить паспорт гражданина РФ, а также копию первых двух страниц и страницы, на которой значится штамп о прописке;

- оформить идентификационный номер налогоплательщика;

- предоставить документ, подтверждающий оплату государственной пошлины за услуги оформления;

- дать налоговой службе уведомление о том, что вы собираетесь вести бизнес по упрощенной системе налогообложения.

После этого вам останется только ждать решения от сотрудников налоговой службы. Если вам предоставляется разрешение на ведение предпринимательской деятельности, вы можете отправиться в соответствующее отделение налоговой службы и получить там свидетельство о регистрации, а также выписку из ЕГРИП.

Если вы собираетесь вести легальный бизнес на территории РФ, государственная регистрация является первым шагом в вашей деятельности. Вас, как предпринимателя, ставят на учет в ЕГРИП, где содержится информация касательно каждого ИП, зарегистрированного в России или потерявшего возможность вести подобную деятельность.

Также вы должны стать на учет в налоговой службе, зарегистрировавшись в качестве компании-налогоплательщика, подать документы в Пенсионный фонд и Фонд социального страхования, а также оформиться в ФОМС.

Для определенных сфер ведения бизнеса требуется также получение специальной лицензии, а по желанию предприниматель дополнительно может оформить в банке расчетный счет, через который можно проводить безналичную оплату каких-либо услуг или товаров.

Стоит отметить, что если вы проводите сделку на сумму более 100 000 рублей, то открытие расчетного счета является для вас обязательным

Получение свидетельства

Чтобы начать работу в качестве индивидуального предпринимателя, человек должен получить свидетельство о регистрации в качестве ИП, которое представляет собой особый бланк, оснащенный специальными элементами защиты. Без этого документа запрещается проводить любые легальные сделки, главной целью которых является получение прибыли.

В данном свидетельства должна присутствовать следующая информация:

- название органа, который зарегистрировал ИП;

- ФИО предпринимателя с указанием соответствующего статуса;

- его регистрационный номер в ЕГРИП;

- дата проведения регистрации.

Свидетельство представляет собой бессрочный документ и действует до того времени, пока физическое лицо не перестанет заниматься предпринимательской деятельностью. Реквизиты данного документа позволяют идентифицировать предпринимателя, а также определить его месторасположение. Также стоит отметить, что данное свидетельство дает право ИП на получение всевозможных займов или выдачу кредитов и проведение различных сделок и еще целого ряда других действий.

Если информация, указанная в свидетельстве, меняется или же теряется сам бланк, документ меняется на основе составленного заявления. Если же произошла порча документа, то в таком случае его замена осуществляется исключительно в том случае, если действия не являются умышленными, но на практике переоформление может занять несколько месяцев, в связи с чем многие просто решают заявить об утере данного документа.

После того, как вы получите свидетельство, лучше сделать с него несколько копий, которые рекомендуется заверить нотариально. Иногда же копии могут просто заверяться подписью индивидуального предпринимателя. Крайне не рекомендуется ламинировать оригинал документа, потому что в этом случае сделать с него качественную копию будет чрезвычайно проблематично.

Прежде чем подавать документы на регистрацию, стоит определиться с видом деятельности, узнав коды для регистрации ИП в налоговой.

Предусмотрена ли ответственность за предпринимательскую деятельность без регистрации ИП, можно узнать из этой статьи.

Читайте также здесь, как защищено свидетельство о регистрации индивидуального предпринимателя.

Как происходит регистрация ИП по месту деятельности? - moeip.ru

Регистрация ИП по месту деятельности необходима каждому, кто решил «поработать на себя». Индивидуальный предприниматель отчисляет меньше налогов, ему нет необходимости образовывать юридическое лицо, а ведение бухгалтерии и оформление налоговых документов гораздо проще, чем для других видов предпринимательской деятельности. Поэтому на первых этапах развития бизнеса многие выбирают именно этот вариант.

Правом заниматься индивидуальным предпринимательством обладают:

- все лица, достигшие 18 лет;

- лица, не лишенные дееспособности;

- граждане России;

- иностранцы, живущие в России и имеющие соответствующее разрешение.

Однако и несовершеннолетние могут заниматься бизнесом, если:

- имеется соответствующее согласие родителей или опекунов;

- несовершеннолетний вступил в брак, получив таким образом дееспособность;

- есть решение суда о признании несовершеннолетнего дееспособным;

- есть заключение органов попечительства и опеки России о признании несовершеннолетнего дееспособным.

В РФ не имеют права заниматься предпринимательством:

- муниципальные и государственные работники;

- военнослужащие;

- лица, признанные ограниченно дееспособными (употребляющие алкоголь или наркотики, запрет устанавливается на основании медицинского заключения);

- иностранец, не имеющий миграционных карт и регистрации в России;

- депутат Госдумы.

Если все эти условия соблюдены, то необходимо заполнить бланк заявления, выбрать наиболее подходящий вариант налогообложения, оплатить услуги по оформлению (реквизиты выдает налоговый орган).

Как осуществляется регистрация ИП по месту деятельности

Для получения свидетельства о регистрации индивидуального предпринимателя по месту осуществления деятельности нужно:

- заявление, которое заполняется в налоговом учреждении или через сайт ФСН;

- паспорт РФ и его ксерокопия (первые 2 страницы и страница со штампом о прописке);

- ИНН;

- платежный документ, где указана оплата услуг по оформлению;

- уведомление об использовании упрощенного режима налогообложения в 2 экземплярах (предоставляется в срок 30 дней).

После этого требуется дождаться решения налогового органа. Если разрешение получено, то свидетельство о регистрации физического лица в качестве ИП и выписку из Единого государственного реестра индивидуальных предпринимателей можно получить в налоговом учреждении.

Как начать ИП легальный бизнес на территории России? Первый шаг — это госрегистрация, которая подразумевает занесение фирмы в ЕГРИП (Единый государственный реестр индивидуальных предпринимателей). В нем содержатся все сведения о зарегистрированных ИП на территории России, сведения об их перерегистрации и прекращении ведения бизнеса.

В налоговом учреждении надо обязательно встать на учет в качестве фирмы-налогоплательщика, подать сведения в ФОМС по месту осуществления деятельности, в ПФР (Пенсионный фонд России) и ФСС (Фонд социального страхования). Для ведения некоторых видов бизнеса иногда нужно получить соответствующую лицензию. По желанию можно в банке оформить расчетный счет, который нужен в случае получения безнала и для оплаты всех расчетов и услуг. Если сумма договора более 100 000 рублей, открытие счета обязательно.

Вернуться к оглавлению

Свидетельство представляет собой бланк определенного образца с элементами защиты, который выдается предпринимателю, если регистрация ИП по месту осуществления деятельности прошла успешно. Без этого документа нельзя осуществлять ни одну легальную сделку, направленную на получение прибыли.

В свидетельстве ИП указывается следующая информация:

- название органа, выполнившего регистрацию;

- фамилия, имя, отчество лица с указанием статуса ИП;

- регистрационный номер ИП в ЕГРИП;

- дата регистрации.

Это свидетельство является бессрочным и действительным до того момента, пока физлицо не прекратит свою предпринимательскую деятельность. Реквизиты свидетельства дают возможность идентификации предпринимателя, установления места его нахождения.

Выдача документа и выписки из ЕГРИП производятся в ближайшем налоговом учреждении по предъявлении паспорта и кавитации об оплате госпошлины.

Свидетельство о регистрации ИП дает право на получение займов, выдачу кредитов, оформление сделок, осуществление хозяйственной деятельности и участие в судебных спорах.

Если указанные в свидетельстве сведения изменились (смена фамилии, места или даты рождения) или бланк был утерян, следует провести замену документа на основании письменного заявления.

Если же документ испорчен, то иногда налоговое учреждение может заменить свидетельство при условии, что действия не были умышленными.

Однако на практике это может затянуться на несколько месяцев, поэтому многие предпочитают заявлять об утере документа.

После получения свидетельства лучше сделать несколько копий, часть которых можно заверить нотариально. Иногда достаточно заверить данные копии подписью самого владельца ИП. Не стоит ламинировать свидетельство, так как в этом случае сложно получить качественную копию, из-за чего могут быть проблемы в налоговой инспекции.

В случае переезда предпринимателю можно не менять свидетельство, так как он не является юридическим лицом, а выданный ранее бланк действует на всей территории России.

Если вид предпринимательской деятельности подлежит лицензированию, то эти вопросы необходимо уточнить на месте.

Вернуться к оглавлению

Если предпринимательская деятельность оказалась неуспешной, то часто встает вопрос о ее прекращении. Следует помнить, что для этого необходимо провести определенные действия по прекращению деятельности ИП.

Сдача свидетельства ИП возможна:

- при подаче заявления самим предпринимателем;

- при вынесении соответствующего решения судом;

- в случае смерти предпринимателя;

- по окончании срока разрешения на работу иностранному гражданину.

Если у предпринимателя нет задолженностей, то он в любой момент может прекратить свой бизнес. В этом случае он обращается в налоговую службу в течение 3 дней с заявлением о прекращении деятельности в качестве предпринимателя. Следует сообщить в Пенсионный фонд обо всех застрахованных лицах, на это отводится месяц. Если предстоит увольнение персонала, то информация о прекращении ИП сообщается в Службу занятости за пару месяцев до закрытия и увольнения сотрудников. В случае смерти предпринимателя процедура прекращения ИП носит формальный характер. Регистрировать какие-то новые документы здесь не нужно.

В случае признания предпринимателя банкротом соответствующее судебное решение является основанием для закрытия ИП. При определенных нарушениях суд может запретить заниматься бизнесом в течение какого-то времени.

Оцените статью:

(Нет голосов) Загрузка...