Процент 2 ндфл

Как рассчитать 2 ндфл

Для самостоятельно расчета налоговой ставки можно использовать онлайн калькулятор для расчета ндфл на сайте ndflcalculator.ru. Чтобы это сделать, необходимо в верхнем окошке указать полную сумму заработной платы. Далее все зависит от потребностей:

- Вы можете ввести полную сумму, которая уже содержит налоговую ставку и сумму выплаты физическому лицу. В графе «Действие» необходимо выбрать строку «подсчитать выплату и налог»;

- Если вы вводите только ту часть, которую необходимо выплатить сотруднику, то с помощью услуги «посчитать налог» в той же графе «Действие» можно получить конечную цифру, содержащую и выплату и налог.

Самое главное правильно выбрать налоговую ставку. Она может быть разная, все зависит от того, каким образом получен доход. Самой распространенной налоговой ставкой является 13%. Сюда относится заработная плата физических лиц, прибыль от реализованного имущества, вознаграждение по договорам. Налоговая ставка в 15% начисляется в том случае, если выплата производится лицам, которые не являются гражданами Российской Федерации, а в 30% — для доходов граждан и резидентов других стран.

В настоящее время НДФЛ является основой пополнения государственного бюджета. Эта сумма определяется в зависимости от рода деятельности налогоплательщика и изымается ежемесячно. Налог на доходы физических лиц (НДФЛ) относится к прямым видам налогообложения. Его обязаны платить все физические лица, которые являются официальными гражданами Российской Федерации, а также те, кто получает определенный доход от резидентов РФ. Расчет НДФЛ проводится согласно статье 209 НК РФ. Для правильного вычисления этой суммы необходимо учитывать все доходы налогоплательщика, вне зависимости от их формы (денежной или натуральной).

В каких случаях налог взимается?

НДФЛ взимается не во всех случаях. Есть ряд пунктов, которые не предусматривают выплату налогов:

- полученное наследство;

- реализация различного имущества, которое находилось в собственности более трех лет;

- имущество, полученное в дар от близких родственников и членов семьи;

- другие случаи, не подлежащие налогообложению;

К доходам, которые облагаются налогом, относится реализованное имущество, находящееся в собственности менее трех лет, передача любого имущества в аренду, выигрыши и найденные клады, и многое другое. Сумма налога во многих случаях определяется за единый период, который согласно современному законодательству составляет один год.

Примеры расчета

Нет необходимости долго задаваться вопросом: «Как рассчитать НДФЛ?». Для этого можно использовать простую формулу:

Налог = Процентная Ставка * Облагаемая Сумма

В свою очередь для вычисления облагаемой суммы используется следующая формула:

в которой: ДЧ – доходная часть лица

В – вычитания.

Рассмотрим примеры наиболее распространенных вычислений.

- Налогообложение зарплаты без вычитаний. Виктор М. зарабатывает 18 000 рублей ежемесячно. Его налоговая ставка составляет 13%. Вычисляем ежемесячный налог: 18 000 * 13% = 2 340рублей. Соответственно, 2 340 рублей каждый месяц будет отчисляться в государственную казну. Чистый доход Виктора составляет 10 440 рублей.

- Налогообложение с использованием вычeтов. У матери-одиночки Катерины Д. зарплата составляет 28 600 рублей. Она подала документы на использование вычета, который составил 2 300 рублей. Эта сумма не облагается налогом. Соответственно, 28 600 – 2 300 = 26 300 рублей. Из этой суммы уже можно вычислить налог 26 300 * 13% = 3419 рублей, которые отчисляются в казну.

- Налог на отпускные средства. Налог на эти доходы вычисляется по обычной формуле. Например, Валерия К. получила отпускные средства в размере 45 640 рублей. Налог из этой цифры составил: 45 640 х 13% = 5 933 рубля.

Справки другого образца

Справка образца 2-НДФЛ представляет собой документ, в котором указываются доходы, зарплата и размер налоговой суммы. Также в ней указывается информация о работодателе и работнике, фиксированная налоговая ставка и все вычитания. Для физических лиц, которые самостоятельно высчитывают размер налогообложения, резиденты РФ, которые получают доходы за пределами страны, должны заполнять форму 3-НДФЛ.

© 2017 — NDFLcalculator.Ru

Вы пользуетесь этим сайтом на свой страх и риск.

RIELTOR — ASK

Как рассчитать 2 ндфл в 2014 году – все нюансы и детали

В этой статье вы узнаете, как рассчитать 2-НДФЛ в 2014 году, как правильно заполнить форму и на что обращать внимание при заполнении.

Что такое НДФЛ?

Ранее НДФЛ (налог на доходы физических лиц) называлиподоходным налогом,сейчас это «Справка о доходах физического лица». НДФЛ относится к федеральным налогам, которые платят т.н. налоговые агенты.Кним относятся российские и иностранные граждане, компании и организации в результате действий с которыми налогоплательщик получил доход.

Для сотрудников расчет и удержание НДФЛ осуществляется работодателем. Отчет об этом осуществляется по форме 2-НДФЛ. Если налог не вычитался при получении дохода, то налогоплательщик заполняет форму и перечисляет необходимую сумму в бюджет самостоятельно. Но в этом случае так же необходимо заполнить и декларации по налогу по форме 3-НДФЛ. Индивидуальные предприниматели тоже должны заполнять две формы. Существуют удобные сервисы, которые помогут рассчитать 2-НДФЛ онлайн.

Ставки по НДФЛ в 2014г и сроки сдачи справок

Стандартная ставка составляет 13%. Для нерезидентов (у которых нет российского гражданства или регистрации) доходит до 30%. Ставка для отдельных видов доходов может быть выше или ниже.

В справке 2-НДФЛ обязательно указываются вычеты. Под вычетом понимается уменьшение на определенную сумму дохода, облагаемого налогом. Получение вычета связано с различными обстоятельствами и ограничивается конкретными суммами.

Типы вычетов:

Как правильно оформить и как рассчитать справку 2-НДФЛ будет рассмотрено ниже.

Справка заполняется и сдается раз в год (сами выплаты НДФЛ от зарплаты сотрудников должны перечисляться до 15 числа каждого месяца). Допускается до 1 апреля следующего года вносить доходы за прошлый год. Т.е. данные февраля 2014 можно вписать в справку за 2013.

Штраф за сдачу не в срок составляет 200руб. Допускается наличие ошибок в кодах при заполнении справки, но в спорных или непонятных местах могут потребовать уточнений.

Образец заполнения формы 2-НДФЛ

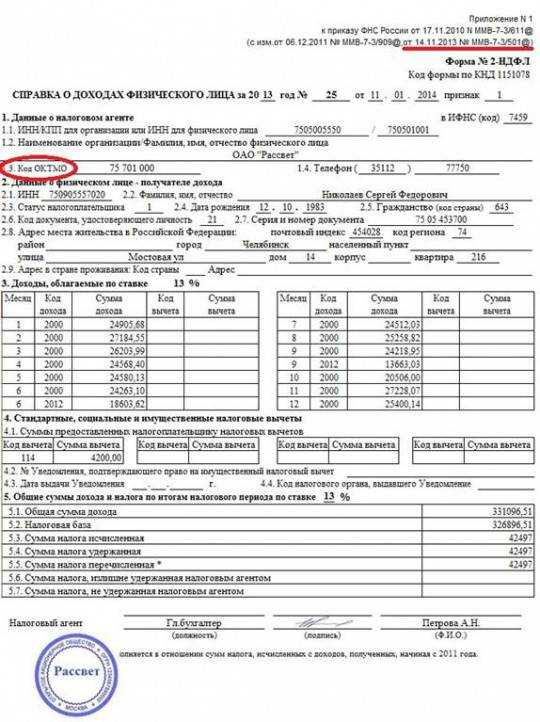

С 2014 года изменились несколько пунктов по сравнению с прошлыми годами. Поле «Код ОКТО» заменили на «Код ОКТМО», который берется из нового Общероссийского классификатора территорий муниципальных образований. В коде населенных пунктов – 11 цифр, а для муниципальных образований всего 8. Его можно узнать в налоговой инспекции или на сайте ФНС России.

В образце выделены внесенные изменения:

Как же рассчитать 2-НДФЛ?

Технически, это несложно. Указываются все доходы по месяцам, при необходимости учитываются вычеты (указываются за весь год) и получается результат. Первичное заполнение может вызвать некоторые сложности из-за кодов, используемы для идентификации налогоплательщика и типов денежных начислений в справке.

Процедура заполнения

- Признак. Для всех справок ставится признак 1, кроме тех случаев, когда невозможно удержать налог. Тогда ставится цифра 2.

- Фамилия физического лица. Пишется полностью. В случае если сотрудница сменила фамилию, то может потребоваться приложить копию паспорта.

- Статус налогоплательщика. Код 1 и ставка налога 13%, если налоговый резидент провел за 12 месяцев подряд 183 и больше дней на территории России. В остальных случаях – ставится 2 и ставка 30%.

- Код документа, удостоверяющего личность. 21 для паспорта российской федерации и 91 (Иные документы) для действующего паспорта образца СССР.

- Адрес. Используется адрес постоянной регистрации. Временную указывать не надо. Для нерезидентов, в том числе иностранцев графу заполняют только адрес в стране проживания с указанием кода страны.

- Облагаемые доходы и налоги. Даже если доходы сотрудника облагались разными ставками, то итоговая справка будет все равно одна. В этом случае сначала заполняются разделы 3 и 5 для стандартной ставки в 13%, а затем они же, но с другими процентами.

- Зарплата (раздел 3). Отображаются начисленные (а не выданные) сотруднику суммы.

- Отпускные и другие доходы.Считаются полученными в день выдачи и должны указываться за тот месяц, в котором получены.

- Коды доходов. Зарплата – 2000, отпускные – 2012, премии, компенсации – 4800 («иные доходы»). Существует справочник кодов доходов, в котором они все перечислены.

- Вычеты. Так же есть справочник и для кодов вычетов для формы 2-НДФЛ. Вычеты указываются в разделах 3 и 4, при этом в них вносят разные виды и дублировать их нельзя, т.к. это приведет к ошибкам в расчетах. В 4 разделе отражаются стандартные, имущественные и социальные вычеты, а в 3 разделе – различные подарки или материальная помощь, ценой до 4 тыс. рублей (подробнее – в статье 217 Налогового кодекса РФ). Если вычетов не было, раздел 4 не заполняется.

- Суммы НДФЛ (Раздел 5). Пункт 5.2 получается вычитанием из суммы доходов вычетов. П.5.3-5.5 могут совпадать или отличатся по различным обстоятельствам.

Примечания

При расчете сумма доходов указывается в рублях и копейках через десятичную точку, а платежи НДФЛ округляются до целых чисел. Меньше 50 копеек – отбрасываются, а 50 и больше округляют до целого рубля.

Если справка заняла больше одного листа, то листы нумеруются со второго и на каждом заполняется поле «Налоговый агент»

Сдавать отчеты можно в электронном виде на сайте ФНС России или на электронном носителе, или же на бумаге, отправив письмо. В бумажном варианте можно отправлять данные по компаниям, в которых число сотрудников, получивших доходы, составляет меньше 10 человек. В этом случае прикладываются два экземпляра реестра сведений о доходах.

Вам так же будет полезно:

- Как рассчитать 3 ндфл в 2014 году – полезные советы

- Как получить налоговый вычет при покупке квартиры

- Налоговый вычет при покупке квартиры в ипотеку

- Под налог с продажи попадаете, даже если одновременно с продажей покупаете дальше!

- Налог на продажу квартиры – разбираемся с ним

- Имущественный вычет при покупке квартиры в ипотеку

Как рассчитать НДФЛ из суммы: формула и примеры

Каждый гражданин России – плательщик налогов. Ежемесячно из заработной платы государство высчитывает проценты, которые идут на поддержание функционирования нашей страны. Независимо от того, чем занимается лицо – оно должно вносить обязательные платежи. При этом, кроме налога на прибыльную часть, предприятия и организации оплачивают дополнительные суммы, которые зависят от рода занятий.

Каждый из нас знает, что ежемесячно от нашей заработной платы в государственную казну идут определенные деньги. Их размер прямо предусмотрен Законами и не подлежит изменениям на местном уровне.

Сегодня мы попробуем разобраться с такой системой налогообложений, которая изымается от прибыли. При этом рассмотрим именно те платежи, которые касаются физических лиц, то есть простых граждан.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Это быстро и бесплатно !

Что такое НДФЛ

Прежде всего, определимся с понятием и его значением. НДФЛ – аббревиатурное сокращение, которое расшифровывается как налог на доходы физических лиц. Как выплывает из названия, НДФЛ – один из основных видов налогообложения, предусмотренный государством для наполнения государственной казны.

Основной особенностью такого явления становится то, что налогообложение изымается исключительно из прибыльной части налогового субъекта, который в данном случае представлен физическими лицами:

- являющимися налоговыми резидентами нашей страны (то есть такие, которые пребывают на территории России на протяжении не менее чем 183 дней в году);

- не являющимися налоговыми резидентами, но имеющими прибыль на территории нашего государства.

Как и прочие налоги, такие платежи вычисляются при помощи процентных ставок. НДФЛ имеет свой исключительный нюанс. Вычисление процентов от зарплаты возможно после осуществления вычитаний, предусмотренных государством. Такие упрощения предназначены исключительно для этого налога. Они уменьшают фактическую доходную часть лица на определенные суммы в зависимости от вида вычета, и только после этого от оставшейся суммы отсчитывается налог.

Виды налога на доходы и сферы его применения

Деление доходного налогообложения на виды имеет не только теоретическую, но и практическую значимость. Это связанно с тем, что специальные категории дают лицам возможность определится с тем, существует ли необходимость оплачивать налог на прибыль, или такого обязательства нет.

Именно поэтому законодательством предусмотрены доходы, которые облагаются налогом и которые не подлежат обложению. К первым относят:

- прибыль от реализации имущества, которое находилось в собственности лица менее трехлетнего срока;

- доходы, которые лицо имеет вследствие сдачи определенной собственности по договору аренды;

- прибыль, которая поступила от деятельности лица вне территории России;

- доходы, что были получены как призы и выигрыши;

- другая прибыль.

Последний пункт обозначает все иные доходы, кроме:

- прибыль от реализации имущества, которое находилось в собственности лица больше трехлетнего срока;

- доходная часть в результате получения наследства;

- прибыль, полученная путем дарения исключительно от двух категорий: членов семьи и близких родственников;

- другая прибыль, предусмотренная законодательством как такая, что не подлежит налогообложению.

Для такого обязательного платежа характерно то, что лицо предоставляет определенные суммы ежегодно, то есть налоговый период составляет один год. Кроме того, введена система налоговых платежей, которые заключаются в том, что лицо ежеквартально оплачивает налог частями за прошедшие три месяца. Последний квартал и необходимая доплата осуществляется уже по истечении налогового периода.

Ежегодно лицо обязательно предоставляет налоговому органу декларацию государственного образца, где отчитывается за прошедший налоговый период путем предоставления информации по суммам налогообложения.

Подробная информация о том, как рассчитываются декретные выплаты в 2016 году. приведена тут.

Если вас интересует, как организации рассчитать земельный налог, прочтите эту статью.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН. ЕНВД. ПСН. ТС. ОСНО. Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь. как это стало просто!

Налоговые ставки имущественных платежей

НДФЛ имеет различные процентные ставки в зависимости от того, каким образом был получен доход:

- 9%:

- с дивидендов, которые поступили до 2015 года;

- на доход от операций с облигациями, выпущенными до 2007 года.

- 13%:

- заработная плата лица;

- прибыль от реализации имущества;

- доходы, полученные от договоров гражданско-правового характера.

- 15%:

- дивиденды от юридических лиц России гражданам, которые не являются резидентами нашей страны.

- 30%:

- иные доходы нерезидентов Российской Федерации.

- 35%:

- доходы в виде призов и выигрышей, которые были получены при организации мероприятия с целью рекламы товаров или услуг;

- доходов от банковских вложений при превышении лимитов.

Наиболее популярной ставкой является 13%. Это связанно с тем, что круг гражданских отношений, к которым применяются такие проценты, наиболее используемый.

Расчет налога из зарплаты

Для того чтобы наглядно ознакомиться с налогами в доходной части, предлагаем просмотреть некоторые примеры. Чтобы узнать размер налогообложения, необходимо использовать специальную формулу:

- Н – налог,

- ПС – процентная ставка,

- ОС – облагаемая сумма.

При этом стоит учесть, что для ОС возможно будет необходимо провести дополнительные подсчеты. Это связано с тем, что в некоторых ситуациях к доходной части лица используются вычитания – упрощения, которые помогают уменьшить налогооблагаемую сумму для определенных категорий лиц. Формула ОС в таком случае будет:

- ДЧ – доходная часть лица,

- В – вычитания.

Попробуем подсчитать налогообложение на самых популярных примерах.

Пример 1. Налогообложение на заработную плату без вычитаний

Гражданин Литвинов имеет заработную плату в размере 42 000 рублей. Необходимо узнать размер его ежемесячного налога.

Для этого, прежде всего, необходимо определиться с процентной ставкой. Так как в данном случае доходная часть представляет собою заработную плату, то используем 13%.

- 42 000 рублей * 13% = 5 460 рублей.

Именно в таком размере должен поступать каждый месяц налог от гражданина Литвинова. Его чистый доход составит:

- 42 000 рублей – 5 460 рублей = 36 540 рублей.

Пример 2. Налогообложение на заработную плату с использованием вычетов

Гражданка Исакова имеет зарплату в размере 56 000 рублей в месяц. При этом у нее двое несовершеннолетних детей. Она подала документы на использование вычета. Подсчитаем размер ее ежемесячного налогообложения.

Прежде всего, найдем размер вычета. Поскольку у нас имеются двое несовершеннолетних детей, то государством предусмотрено упрощение в 1 400 рублей на каждого из них. Общая сумма вычитания составит:

- 1 400 рублей * 2 = 2 800 рублей.

Отнимаем размер такого упрощения от общего дохода Исаковой:

- 56 000 рублей – 2 800 рублей = 53 200 рублей.

Уже непосредственно от этой разницы вычисляем размер налогообложения. Ставка остается той же, что и в предыдущем примере:

- 53 200 рублей * 13% = 6 916 рублей.

Для сравнения вычислим размер налога без вычета:

- 56 000 рублей * 13% = 7 280 рублей.

Как видим, налоговые вычеты обязательно необходимо учитывать при подсчете размера налогообложения, поскольку суммы с их использованием и без будут разные.

Пример 3. Налогообложение с отпускных

Довольно часто возникает вопрос о том, облагаются ли налогом отпускные средства, как и другая доходная часть? Проанализировав нормы законодательства, следует тот факт, что такого рода выплата считается дополнительной заработной платой, а значит – подлежит налогообложению. Вычисление размера налога происходит точно по такой же схеме и с использованием такого же процента, как и при поиске размера обязательного платежа с зарплаты.

Например, гражданин Фаянсов получил отпускные средства в размере 25 000 рублей. Налог на такой доход составит:

- 25 000 рублей * 13% = 3 250 рублей.

Гражданин Михеев получил в 2014 году дивиденды на сумму 30 000 рублей. Прежде всего, определимся с процентной ставкой. Так как доход такого рода относится к первой группе, то использовать необходимо 9%.

Сумма налога составит:

- 30 000 рублей * 9% = 2 700 рублей.

Посмотреть, как можно посчитать зарплатные налоги — на следующем видео:

Расчет справки 2-НДФЛ

2-НДФЛ – документ государственного образца, в котором лицо обозначает свои доходы, заработную плату и размеры уплаченных налогов. Найти ее можно на официальном сайте ФНС. в налоговом отделении. Справка требует предоставления таких данных:

- информация о работодателе;

- информация о работнике;

- прибыль, которая облагается ставкой в 13%;

- вычитания;

- подсчеты налогов, доходов и вычетов.

Пример информации, которую необходимо вносить в справку

Гражданин Самсонов имеет ежемесячный доход в размере 65 000 рублей. При этом к его заработку используются вычитания на ребенка 6 лет. Узнаем, какие подсчеты ему необходимо провести для того, чтобы заполнить форму 2-НДФЛ.

Прежде всего, необходимо найти сумму годового дохода:

- 65 000 рублей * 12 месяцев = 780 000 рублей в год.

Далее просчитаем размер налогового вычета. Как отмечалось в предыдущем примере, размер упрощения на одного несовершенного ребенка составляет 1 400 рублей. При этом использовать такие льготы можно только до того момента, пока общий доход гражданина Самсонова не превысит 280 000 рублей. Поэтому узнаем, сколько месяцев он имеет право использовать вычет на ребенка:

- 280 000 рублей / 65 000 рублей = 4 месяца.

Далее, подсчитаем общий размер вычетов за год:

- 4 месяца * 1 400 рублей = 5 600 рублей.

Отнимем от суммы общегодового дохода размер вычитаний:

- 780 000 рублей – 5 600 рублей = 774 400 рублей.

Подсчитаем размер уплаченного налога:

- 774 400 рублей * 13% = 100 672 рубля.

Значит, в справку 2-НДФЛ гражданину Самсонову нужно внести такие данные:

- размер налога – 100 672 рубля;

- размер дохода – 780 000 рублей;

- сумма вычетов – 5 600 рублей.

Подсчеты довольно несложные, главное иметь всю необходимую информацию для их вычисления.

Расчет 3-НДФЛ

Справка 3-НДФЛ – еще один специальный документ, предназначенный для заполнения определенным категориям лиц за осуществление деятельности, связанной с определенным видом доходов. К ним относят:

- лица, рассчитывающие размер налогообложения самостоятельно (ИП, адвокат и т. д.);

- резиденты России, прибыль которых была получена за пределами государства;

- лица, которые имеют дополнительную прибыль.

Именно эти категории граждан обязаны ежегодно предоставлять налоговому органу информацию о доходах, полученных от такой деятельности и налогах, уплаченных от этих сумм.

К тому же основным применением такого документа является еще и возможность подачи заявки на использование вычета. Для этого необходимо провести определенные подсчеты и указать сумму упрощения, необходимую для возврата.

Гражданин Соколов осуществил покупку жилого помещения, потратив при этом 1 500 000 рублей. Такая покупка была обложена налогом. В конце года Соколов намеревается предоставить заявление о возвращении оплаты налогообложения за покупку жилья. Подсчитаем размер такого возврата.

В данном случае операция облагалась по обычной ставке, поэтому:

- 1 500 000 рублей * 13% = 195 000 рублей.

Именно такую сумму Соколов имеет право указать при подаче справки. Главное – подтвердить эту цифру специальными документами (договор купли-продажи, квитанция о перерасчете денежной суммы и т. д.).

Расчет пени по НДФЛ

Просрочка налога на прибыль грозит лицу штрафными санкциями. На сегодняшний день размер такой пени составляет 20% от суммы задолженности. При этом она начисляется за каждый последующий день после последнего срока уплаты налогов.

Гражданка Самсонова прострочила уплату налогообложения на 5 дней. При этом сумма ее обязательного платежа составляла 2 600 рублей. Подсчитаем, какую пеню необходимо будет ей оплатить вместе с основным налогом.

Узнаем размер пени за один день:

- 2 600 рублей * 20% = 520 рублей.

Теперь подсчитаем общий штраф за все дни:

- 520 рублей * 5 дней = 2 600 рублей.

Как видим, за такой довольно короткий срок Самсонова будет обязана уплатить сумму вдвое больше той, которая необходима была для своевременной уплаты налога.

Остались вопросы? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Источники: http://ndflcalculator.ru/, http://rieltor-ask.ru/kak-rasschitat-2-ndfl-v-2014-godu-vse-nyuansy-i-detali/, http://www.delasuper.ru/view_post.php?id=1795

Расчет НДФЛ с примерами

Каждый гражданин РФ является налогоплательщиком. Государство пополняет бюджет за счет удержания процентов с заработной платы. Вне зависимости от сферы деятельности, граждане вносят обязательные платежи. Размер денежных средств, который идет в государственную казну, предусмотрен действующим законодательством РФ.

Ключевое место в сфере налогообложения занимает налог НДФЛ. В нашей сегодняшней публикации предлагаем выяснить, что собой представляет этот налог, какие существуют налоговые ставки по НДФЛ, что подлежит налогообложения, а что нет, разберемся, как рассчитать НДФЛ в 2018 году, приведем примеры расчета.

НДФЛ: основные особенности

НДФЛ — это налог на доходы физических лиц, за счет которого происходит наполнение казны государства. Данный налог взимается с прибыльной части налогового субъекта, которым являются физические лица, а именно:

- налоговые резиденты РФ (лица, пребывающие на территории России не менее 183 дней в году);

- налоговые нерезиденты РФ (лица, получающие прибыль на территории России).

Налог на доходы физических лиц или НДФЛ рассчитывается на основании процентных ставок. Следует обратить внимание, что расчет процентов с заработной платы осуществляется только после учета налоговых вычетов, предусмотренных государством. Из оставшейся после вычета суммы исчисляется НДФЛ.

Что подлежит обложению НДФЛ

Обложению НДФЛ подлежит:

1. Доход от продажи имущества, которое находилось в собственности у лица менее трех лет. 2. Прибыль от сдачи имущества в аренду. 3. Доход от выигрышей.

4. Другие доходы.

Что не подлежит обложению НДФЛ

В соответствии со статьей 217 НК РФ, не подлежит обложению НДФЛ:

1. Доход от продажи имущества, которое находилось в собственности у лица более трех лет. 2. Доходы, которые были получены в порядке наследования. 3. Доходы, которые были получены по договору дарения от близких родственников или членов семьи (согласно Семейному кодексу РФ).

4. Иные доходы.

Ставки по НДФЛ в 2018 году

Ставки по НДФЛ существуют в размере 9%, 13%, 15%, 30% и 35%.

Налоговая ставка 9%:

- получение дивидендов (до 2015 года);

- получение процентов по облигациям с ипотечным покрытием (до 1 января 2007);

- получение доходов учредителями доверительного управления ипотечным покрытием (до 1 января 2007 на основании приобретения ипотечных сертификатов участия, которые были выданы управляющим ипотечным покрытием).

Налоговая ставка 13%:

для налоговых резидентов:

- заработная плата;

- вознаграждения по гражданско-правовым договорам;

- доходы от продажи имущества;

- иные доходы.

С 2015 года дивиденды облагаются по ставке 13%, а не 9%.

для налоговых нерезидентов:

- от осуществления трудовой деятельности;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста (на основании закона «О правовом положении иностранных граждан в РФ»);

- от осуществления трудовой деятельности Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в РФ;

- от исполнения трудовых обязанностей членами экипажей судов, которые плавают под государственным флагом РФ.

Налоговая ставка 15%:

- дивиденды, полученные от российских организаций физическими лицами-нерезидентами РФ.

Налоговая ставка 30%:

- все остальные доходы физических лиц-нерезидентов РФ.

Налоговая ставка 35%:

- доходы от выигрышей (призов) в части превышения установленных размеров;

- процентных доходов по вкладам в банках в части превышения установленных размеров;

- доходы от суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров;

- доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств (которые были привлечены в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива) в части превышения установленных размеров.

Как рассчитать НДФЛ с заработной платы в 2018 году

Для того чтобы выполнить расчет НДФЛ с заработной платы нужно воспользоваться специальной формулой, которая выглядит следующим образом:

Н = ПС x ОС, где:

Н — НДФЛ, ПС — процентная ставка,

ОС — облагаемая сумма.

Обратите внимание, что для того чтобы определить ОС, возможно, необходимо будет произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть использованы налоговые вычеты.

ОС = ДЧ — В, где:

ДЧ — доходная часть лица, В — вычеты.

Пример расчета НДФЛ с зарплаты без вычета:

Гражданин Иванов А.С. получает зарплату в размере 35 000 рублей. Необходимо выяснить, в каком размере будет его ежемесячный НДФЛ.

В данном случае расчет НДФЛ в 2018 году производится из заработной платы, а значит по ставке 13%. Таким образом:

35 000×13% = 4 550 рублей.

В таком размере с гражданина Иванова А.С. будет удерживаться НДФЛ каждый месяц. Размер его чистого дохода составит:

35 000 — 4 550 = 30 450 рублей.

Как видим, выполнить расчет суммы НДФЛ достаточно просто.

Справка и расчет 2-НДФЛ

Справка 2-НДФЛ — документ, в котором лицо отражает свои доходы, заработную плату и размеры уплаченных налогов.

В справке 2-НДФЛ должны содержаться следующие сведения:

- данные о работодателе;

- данные о работнике;

- доход, облагаемый по ставке 13%;

- налоговые вычеты;

- расчеты налогов, доходов и вычетов.

Пример данных, которые вносятся в справку 2-НДФЛ:

Гражданин Петров С.Н. имеет ежемесячный доход в размере 55 000 рублей. К его зарплате используются вычеты на ребенка (5 лет). Рассмотрим, какие подсчеты в данном случае необходимо произвести для заполнения справки 2-НДФЛ.

1. Расчет годового дохода

55 000×12 (месяцев) = 660 000 рублей (в год).

2. Расчет налогового вычета

Размер вычета на ребенка составляет 1 400 рублей. В 2018 году использовать льготу можно при доходе, не превышающем 350 000 рублей, а значит нужно рассчитать, сколько месяцев Петров может пользоваться вычетом на ребенка:

350 000 / 55 000 = 6 месяцев.

3. Расчет размера вычета за год

6 месяцев x 1 400 рублей = 8 400 рублей.

Отнимем от суммы общегодового дохода размер вычета:

660 000 рублей — 8 400 = 651 600 рублей.

4. Расчет уплаченного налога

653 000 рублей x 13% = 84 704 рублей.

Таким образом, Петров С.Н., выполнив расчет налога НДФЛ, должен внести в справку 2-НДФЛ такие сведения:

- размер налога — 84 704 рублей;

- размер дохода — 660 000 рублей;

- сумма вычетов — 8 400 рублей.

Расчет 3-НДФЛ

Справка 3-НДФЛ — специальный документ, предназначенный для заполнения определенным категориям лиц (за осуществление деятельности, которая связана с определенным видом доходов). К таким лицам относятся:

- лица, которые самостоятельно производят расчет налогообложения (адвокаты, индивидуальные предприниматели);

- резиденты РФ (доход которых был получен за пределами России);

- лица, имеющие дополнительный доход (прибыль).

Вышеперечисленные категории граждан в обязательном порядке ежегодно предоставляют в налоговую службу информацию о полученных доходах и о налогах, которые были уплачены с них.

Следует отметить, что данный документ дает возможность подать заявку на использование вычета. Для его получения нужно произвести необходимые подсчеты и указать сумму к возврату.

Пример расчета НДФЛ в 2018 году

Гражданин Сидоров купил квартиру стоимостью 1 700 000 рублей. Эта покупка была обложена налогом. В конце года Сидоров планирует предоставить заявление на вычет. Подсчитаем какой будет размер вычета. Операция облагалась по ставке 13%.

1 700 000×13% = 221 000 рублей.

Таким образом, Сидоров в справке 3-НДФЛ укажет сумму вычета 221 000 рублей. Кроме того, для получения вычета нужно иметь все подтверждающие документы (договор купли-продажи, квитанции и прочее).

Расчет пени по НДФЛ

За просроченную уплату НДФЛ предусмотрены штрафы в виде пени, которая расчитывается по формуле:

Пеня = Недоимка X Ставка рефинансирования (ключевая ставка), действующая в период просрочки X 1/300 X Количество дней просрочки

Пеня начисляется за каждый последующий день после последнего срока уплаты налогов.

Пример

Гражданин Елкин просрочил уплату налогообложения на 8 дней. Сумма обязательного платежа составляла 2 800 рублей. Подсчитаем, какую пеню необходимо будет оплатить вместе с основным налогом.

1. Расчет размера пени за один день:

2 800 рублей X 10% X 1 / 300 X 1 = 0,93 рублей.

2. Теперь подсчитаем общий штраф за все дни:

0,93 рублей X 8 дней = 7,44 рублей.

ПРИМЕР

Расчет НДФЛ от сдачи физическим лицом в аренду нежилой недвижимости.

Физическое лицо, не являющееся индивидуальным предпринимателем, имеет в собственности нежилое помещение и сдает его в аренду ООО за 10 000 рублей в месяц.

Рассчитывать, удерживать и уплачивать НДФЛ в данном случае будет ООО, являясь налоговым агентом. Т.е. рассчитав сумму необходимую к оплате за аренду:

10 000 х 12 месяцев = 120 000 рублей,

налоговый агент (ООО) удержит и перечислит в бюджет 120 000 х 13% = 15 600 рублей НДФЛ за физическое лицо. На руки физическое лицо за аренду помещения получит сумму арендной платы за минусом НДФЛ – 104 400 рублей.

В данной ситуации физическому лицо необходимо будет предоставить в ИФНС декларацию НДФЛ-3, в срок до 30 апреля 2018 года, за доходы полученные в 2017 году.

Справка 2 НДФЛ для получения налоговых вычетов

Основные сведения о доходах работающих граждан можно получить из данных справки 2 НДФЛ. Документ выдается работникам по требованию, а также сдается работодателем в налоговую инспекцию по истечении отчетного периода. Содержит информацию о доходах, источниках их получения, размере использованных налоговых вычетов и удержанном налоге.

Предоставление 2 НДФЛ

Справка 2 НДФЛ представляет собой документ, подтверждающий налогооблагаемые доходы сотрудников по месту работы. Содержит информацию о полученных ежемесячных выплатах, в том числе премиальных, отпускных, больничных суммах. Доходы работника, налогообложению не подлежащие, в справке не отражаются. К ним можно отнести выплату пособий по беременности и родам, по уходу за ребенком до 1,5 лет. Для чего нужна справка 2 НДФЛ? Документ формируется в случаях:

- Предоставление данных в налоговую инспекцию. Документ составляется отдельно по каждому работнику. Содержит сведения о доходах сотрудников, уплаченных налогах. На основании представленных справок ФНС проводит анализ по соотношению сумм НДФЛ начисленного и фактически уплаченного.

- Выдается по требованию работникам на основании их заявлений. Ответственным за оформление считается работодатель ― налоговый агент. Часто в повседневной жизни гражданам необходимо предъявлять информацию о своих доходах для получения кредитов, социальных услуг, подтверждения налоговых вычетов. Количество обращений за справками не ограничено. Сколько действует справка 2 НДФЛ? Законодательно такие нормы не установлены.

- Документ формируется при увольнении работника. Используется для определения суммы использованных вычетов при начислении зарплаты у других работодателей.

В отношении справки 2 НДФЛ новая форма 2016 года (бланк документа) действует новая редакция, утвержденная приказом от 30.10.2015 № ММВ-7-11/485@. Форма 2 НДФЛ заполняется за один календарный год. При необходимости получения сведений о доходах за несколько лет формируются несколько документов.

Обязательные реквизиты 2 НДФЛ

Образец заполнения 2 НДФЛ должен содержать следующую информацию:

- Наименование работодателя (организации или ИП).

- Реквизиты работодателя (ИНН, КПП, контактный телефон, код ОКТМО).

- Реквизиты работника (адрес, гражданство, дата рождения, код документа, удостоверяющего личность в 2 НДФЛ). Указывать ИНН работника в справке 2 НДФЛ необязательно.

Сформированные справки могут отвечать следующим условиям:

- составление документа налоговым агентом (признак 1);

- оформление справки при невозможности удержать налог с физического лица (признак 2).

При обычном формировании данных в разделе 5 проставляют статус налогоплательщика в 2 НДФЛ с признаком 1. Если удержать НДФЛ с сотрудника не представляется возможным, в налоговые органы передается документ с признаком 2. При этом ФНС настаивает, что в таких случаях работодатели обязаны передать и документ с признаком 1.

Доходы по справке 2 НДФЛ

Доходы, полученные у работодателя, указываются в справке помесячно в разделе 3. Если налогоплательщиком в одном месяце получено было несколько видов доходов, то каждый формируется отдельно с указанием определенного кода. В образце справки 2 НДФЛ самыми используемыми кодами доходов являются:

- 2000 ― зарплата сотрудника;

- 2010 ― выплата по договорам ГПХ;

- 2012 ― отпускные суммы;

- 2300 ― оплата больничных;

- 2510 ― оплата за сотрудников некоторых товаров, услуг;

- 2520 ― получение дохода в натуральной форме;

- 2720 ― стоимость подарков.

Кроме того, доходы подразделяются на выплату дивидендов, за использование авторских прав, в результате совершения операций с финансовыми инструментами.

При наличии налоговых вычетов (кроме имущественных, социальных, стандартных, инвестиционных), уменьшающих налогооблагаемую базу, их указывают напротив полученных доходов. Для иных видов вычетов предусмотрен раздел 4.

На практике встречаются ситуации, когда работодатель начислил суммы заработка, но не выплатил своим сотрудникам. Например, зарплата за декабрь выдана только в январе. Отражать ли декабрьскую зарплату документе за текущий год? Как заполнить 2 НДФЛ в этом случае?

Учитывая, что по законодательству последний день месяца начисления зарплаты соответствует дате получения дохода, декабрьские начисления требуется отразить в текущем году. Несмотря на то что заработок будет всего лишь начислен, но еще не выплачен, его следует учесть в общих доходах. Итоговая сумма полученных доходов отображается в разделе 5. Там же фиксируется облагаемая налогом база, которая рассчитывается как общий доход, уменьшенный на предоставленные налоговые вычеты.

Налоговые вычеты

Как выглядит справка 2 НДФЛ, если работник имеет право на уменьшение налогооблагаемой базы? В разделе 4 справки отражаются суммы, уменьшающие НДФЛ. Сотрудники вправе заявить о своем праве на использование следующих налоговых вычетов:

- Имущественные. При совершенных ранее операциях с недвижимостью.

- Стандартные. Если у налогоплательщике есть дети, или он является инвалидом; ветераном боевых действий; участником ликвидации последствий техногенных аварий и др.

- Социальные. При осуществлении расходов на лечение, обучение. Затраты могут быть произведены за себя лично или за родственников.

- Инвестиционные. Используется в результате операций по ценным бумагам.

Каждому виду вычета присваивается отдельный код, проставляются соответствующие суммы.

Суммарные данные по налоговым вычетам уменьшают налогооблагаемую базу. То есть налог рассчитывается уже исходя из остаточной суммы доходов, уменьшенной на размер вычетов. В случаях, когда суммарный объем вычетов превышает полученный доход, налог не взимается. Подобные ситуации возникают при наличии у работников небольших доходов и нескольких детей.

Показатель начисленного НДФЛ может принимать значения положительное или нулевое. Отрицательным он быть не может. Если работник изъявил желание использовать имущественные вычеты у работодателя, их сумма указывается в пределах полученных доходов.

Удержанный налог

Фактически полученный за весь отчетный период заработок сотрудником суммируется в разделе 5. Там же отражается и налогооблагаемая база. Рассчитывается как полученный доход за минусом действующих налоговых вычетов. На основании облагаемого дохода определяется и сама сумма налога.

Как правило, у многих при заполнении возникают трудности с отражением НДФЛ начисленного, удержанного и перечисленного. Как сделать справку 2 НДФЛ в такой ситуации? Проставить сумму налога требуется в том же периоде, когда был начислен доход.

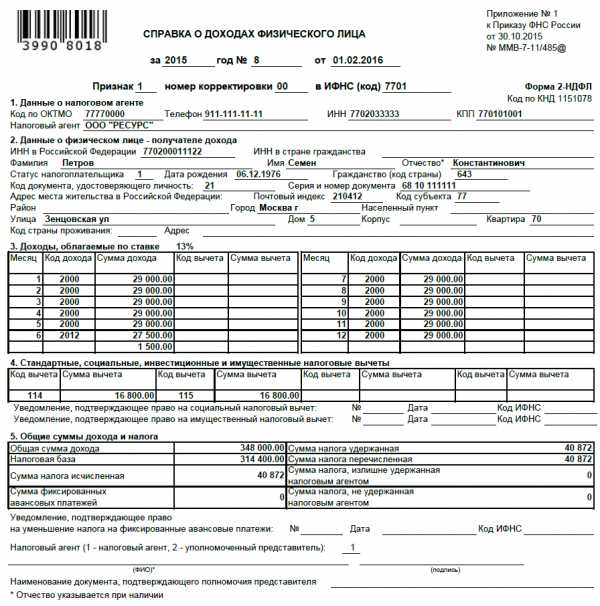

Пример 1. Общая сумма заработка Петрова С. К. за 2015 год составила 348 000 рублей, в том числе в декабре было начислено 29 000 рублей. Налоговых вычетов за этот период Петрову предоставлено в размере 33 600 рублей. Общая сумма начисленного НДФЛ равна 40 872 рубля, включая налог за декабрь 3 406 рублей. При заполнении справки 2 НДФЛ (бланк) в разделе 5 отразится общая сумма НДФЛ 45 552 рубля как налог исчисленный, удержанный и перечисленный.

При наличии нескольких налоговых ставок (13%, 15%, 30%, 35%) на каждую из низ заполняется отдельный блок разделов 3 ― 5. Реквизиты документа доступны, если скачать бланк 2 НДФЛ в новой редакции.

Новшеством в 5 разделе при заполнении справки является графа, предназначенная для отражения фиксированных авансовых платежей. Используется организациями, в штате которых состоят работники, прибывшие из «безвизовых» государств. На уплаченную ими сумму налога на основании действующего патента можно уменьшить исчисленный с них налог.

Срок действия справки 2 НДФЛ

В некоторых случаях справка о полученных доходах 2 НДФЛ необходима самим работникам. Чаще всего ее требуют банки для предоставления кредитов, жилищно-коммунальные хозяйства при расчете субсидий. Также документ необходим для заполнения налоговой декларации при желании воспользоваться вычетами.

Как получить справку 2 НДФЛ? Запрашиваемый документ работодатель выдает работнику не позднее 3-дневного срока с момента обращения. Основанием к выдаче служит заявление сотрудника. Если запрос на получение сведений о доходах сделан в середине года, справка заполняется на основании имеющихся данных.

Отказать работнику в получении 2 НДФЛ нельзя. И хотя налоговым кодексом штрафы в таких случаях не предусмотрены, может наступить иная административная ответственность. Срок действия справки 2 НДФЛ устанавливается самими субъектами, запрашивающими документ.

Ошибки при заполнении справки 2 НДФЛ

Иногда при начислении зарплаты и перечислении НДФЛ возникают нестандартные ситуации. Нередко в связи с этим возникают следующие ошибки при формировании справок.

Пример 2. В бюджет ошибочно перечислена сумма налога большая, чем было рассчитано. Стоит ли отражать разницу в справке 2 НДФЛ в графе раздела 5 как излишне удержанный налог? Нет, такого требования нет. Излишне перечисленная сумма налогом не является. Отразить стоит одинаковое значение в графах «налог исчисленный», «налог удержанный» и «налог перечисленный».

Пример 3. Сотрудница Иванова М. В. имеет троих детей. Общий размер стандартных налоговых вычетов за год равен 69 600 рублей. начисленная зарплата составила 60 000 за год. При наличии высокого уровня стандартных вычетов их сумма может превышать размер полученных доходов. В таких случаях необходимо сократить сумму вычетов до уровня полученных доходов. Налог удерживать не нужно. Значения полей по налоговой базе, исчисленному и удержанному НДФЛ примут нулевое значение.

Каков срок действия справки 2-НДФЛ в 2018-2019 годах?

Срок действия справки 2-НДФЛ (вне рассмотрения целей ее представления) законом не ограничен. Ведь она всего лишь отражает полученные физлицом доходы и посчитанные с них налоги за календарный год. Однако в некоторых случаях и этот документ может быть просрочен. О них и не только расскажем в нашей статье.

Сколько действительна справка 2-НДФЛ

Сколько годна справка 2-НДФЛ

Срок действия и срок годности справки 2-НДФЛ для налоговой инспекции

Срок действия и срок сдачи справки 2-НДФЛ для банка

Срок выдачи справки 2-НДФЛ

Итоги

Сколько действительна справка 2-НДФЛ

Налоговые агенты (имеются в виду фирмы, предприятия, индивидуальные предприниматели, выплачивающие доход физическим лицам) должны при поступлении заявки от налогоплательщика (сотрудника налогового агента) оформить ему справочный расчет 2-НДФЛ (п. 3 ст. 230 НК РФ) за любой период, предшествующий дате заявки.

Внимание! Справки за 2018 год в 2019 году нужно составлять по новой форме.

И хотя срок действия справки 2-НДФЛ не ограничен, ее содержимое и дата должны отвечать целям, для которых она берется сотрудником. Так, 2-НДФЛ бывает нужна:

- для подготовки декларации 3-НДФЛ;

- при обращении за кредитом.

Давайте посмотрим, сколько действует 2-НДФЛ в этих случаях.

Сколько годна справка 2-НДФЛ

Возможность применения информации о доходах и налоге из 2-НДФЛ зависит от обстоятельств ее использования. Срок действия 2-НДФЛ (то есть актуальность содержащихся сведений в ней) определяется через призму срока давности по налоговым отношениям или требований банка (иной организации или учреждения, куда она предоставляется). Таким образом, в данном контексте имеется в виду скорее не срок действия справки 2-НДФЛ, а актуальность периода, которому она соответствует.

Срок действия и срок годности справки 2-НДФЛ для налоговой инспекции

Перейдем к вопросу «Сколько действует справка 2-НДФЛ для ФНС?». Когда заканчивается год, физлица, исходя из закрепленного законом (ст. 229 НК РФ) правила или по личному волеизъявлению, направляют налоговикам декларацию 3-НДФЛ. Цифры, касающиеся доходов, в нее переносятся из 2-НДФЛ.

О самой актуальной форме декларации 3-НДФЛ читайте здесь.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяХотя, как мы уже успели разобраться, срока действия справок 2-НДФЛ нет, налогоплательщику настоятельно рекомендуется проверить, а не пропустил ли он время для обращения в налоговый орган по вопросу, для разрешения которого необходимы, в том числе сведения, представленные в 2-НДФЛ. Чаще всего налогоплательщики-физлица отправляются в налоговую для того, чтобы вернуть из бюджета ранее перечисленный НДФЛ. При этом предельный срок возврата налога — 3 года (п. 7 ст. 78 НК РФ).

Далее рассмотрим, сколько действительна справка 2-НДФЛ для банка.

Срок действия и срок сдачи справки 2-НДФЛ для банка

Чрезвычайно распространено требование кредитных учреждений (при обращении к ним граждан для заимствования денежных ресурсов на различные нужды) по запросу расчета 2-НДФЛ.

Срок действия справки 2-НДФЛ для банка будет определяться его требованиями к периоду подтверждения заработка и/или дате ее составления, которые могут различаться в каждом отдельном случае в зависимости не только от кредитной организации, но и от особенностей кредитного продукта, на который притязает потенциальный заемщик.

Что же касается срока сдачи 2-НДФЛ банку, то он обуславливается временными границами передачи в банк всех документов, необходимых для рассмотрения запроса по получению заемных средств.

О проверке банками справки 2-НДФЛ для кредита читайте здесь.

Срок выдачи справки 2-НДФЛ

Закон напрямую не говорит о том, как быстро данная бумага выдается налоговым агентом. Но есть ст. 62 ТК РФ, которая ограничивает время оформления предприятием документов своему сотруднику по требованию последнего 3 днями, в том числе и срок выдачи справки 2-НДФЛ. Таким образом, если сотрудник подал заявку на оформление 2-НДФЛ, именно в этот срок следует ее сделать и отдать ему.

Дополнительно о порядке выдачи справки 2-НДФЛ работнику читайте здесь.

Нужно ли подавать заявление на выдачу справки 2-НДФЛ, читайте в материале «Образец заявления на выдачу справки 2-НДФЛ».

О том, кем 2-НДФЛ может быть завизирована, см. в материале «Кто имеет право подписывать справку 2-НДФЛ?».

Каковы последствия невыдачи справки 2-НДФЛ по запросу работника, читайте в статье «Не выдали сотруднику справку 2-НДФЛ? Ждите судебное разбирательство».

Итоги

Срока действия справка 2-НДФЛ не имеет, но имеет срок представления ее работодателем в налоговые органы и срок выдачи работнику. Работодатель обязан выдать справку 2-НДФЛ работнику в течение 3 рабочих дней. Кроме как у работодателя, справку 2-НДФЛ за прошлые налоговые периоды можно запросить в ИНФС.

Подробнее об этом в материале «2-НДФЛ можно скачать в личном кабинете на сайте ФНС».