Порядок уплаты налога это

2.7 Порядок и сроки уплаты налога. Способы уплаты налога.

Сроки уплаты устанавливаются применительно к каждому налогу. Изменение допускается только в порядке, предусмотренном в кодексе.

В соответствии с кодексом сроки могут устанавливаться:

1) календарной даты

2) истечения периода времени

3) указанием на событие, которое должно наступить

4) указанием на действие, которое должно быть совершено

При уплате налогов с нарушением срока налогоплательщик уплачивает пени. Они не являются штрафными санкциями. Пени – это способ обеспечения исполнения обязанностей по уплате налогов. Они уплачиваются в порядке, предусмотренном НК.

Чтобы определить нарушены сроки уплаты или нет, надо точно знать момент уплаты налога.

Момент уплаты налога:

1) момент предъявления в банк поручения на уплату налога (при этом должно выполняться следующее условие: наличие достаточного денежного остатка на счете)

2) момент внесения наличной денежной суммы в счет уплаты налога.

Сроки уплаты налогов могут быть изменены. Изменением признается перенос установленного срока уплаты налога на более поздний срок. Допускается исключительно в порядке, предусмотренном НК. Срок можно изменить в отношении всей суммы налога или ее части с начислением процентов на неуплаченную сумму налога.

Изменение срока не отменяет существующей и не создает новой обязанности по уплате налога. Формы изменения сроков: отсрочка; рассрочка; налоговый кредит и инвестиционный налоговый кредит.

В НК предусмотрены обстоятельства, которые исключают изменение срока уплаты налога. Срок нельзя изменить, если:

возбуждено уголовное дело против плательщика;

проводится производство по делу о налоговом правонарушении;

имеются основания полагать, что налогоплательщик воспользуется таким изменением для сокрытия своих денежных средств или имущества, либо собирается выехать за рубеж на постоянное место жительства.

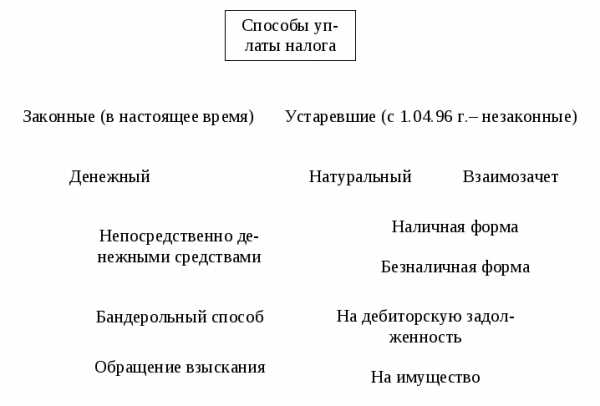

Способы уплаты с точки зрения взимания налога:

1) уплата у источника дохода (выплаты) – способ предполагает исчисление и изъятие у налогоплательщика налога у источника образования объекта налогообложения.

2) уплата в момент расходования дохода

3) уплаты по декларации (декларационный способ)- предусматривает подачу в налоговые органы в установленные сроки официального заявления о своих налоговых обязательствах – основной способ уплаты налога.

4) уплата в процессе потребления (имущественные налоги)

5) кадастровый способ уплаты (предусматривает использование кадастра – реестра, который содержит перечень сведений о типичных объектах, классифицированных по внешним признакам, а также среднюю доходность объекта налогообложения).

Особенность уплаты двумя последними способами: момент уплаты не связан с получением дохода. Для уплаты таких налогов устанавливаются фиксированные сроки.

Порядок уплаты налогов – это совокупность действий по фактическому внесению налога в бюджет, т.е. совокупность технических приемов внесения налога.

Данный элемент закона о налоге является комплексным, т.к. это некоторая совокупность действий. Поэтому он включает в себя множество вопросов.

1. Возникновение обязанности по уплате налога.

Обязанность по уплате налога возлагается на налогоплательщика с моментом возникновения обстоятельств, предусматривающих уплаты налога.

Прекращается:

1) с уплатой налога;

2) с отменой налога;

3) со смертью налогоплательщика (не полностью – задолженность по поимущественным налогам погашается в пределах наследства);

4) с ликвидацией организации (не полностью – обязательно проведение ликвидационной комиссией всех расчетов с бюджетом; при этом используются особые процедуры исполнения налоговых обязательств).

2. Определение лица, перечисляющего налог в бюджет. Налог в бюджет могут перечислять: 1) налогоплательщик – при совпадении субъекта и носителя налога, 2) налоговый агент – несовпадение, 3) сборщики налога – государственные органы, органы местного самоуправления, др. уполномоченные органы и должностные лица.

3. Определение направления платежа

4. Определение средств уплаты

5. Определение источника возмещения налога. Источник возмещения – это экономический показатель, отражающий резерв, за счет которого налогоплательщик уплачивает налог.

6. Определение механизма платежа

Две классификации механизма платежа.

а) по волевому признаку: – добровольная уплата;

– принудительная.

Принудительное взыскание используется при неисполнении или ненадлежащем исполнении обязательств. При наличии недоимки (неуплаченных сумм налога) налогоплательщику направляется требование об уплате налога – это письменное извещение о неуплаченной сумме налога, а также обязанности уплатить налог в установленный срок и уплатить пени. Требование направляется независимо от привлечения налогоплательщика к другим видам ответственности.

7. Определение способа уплаты налога

8. Определение схемы уплаты налогов

В соответствии с НК производится разовой уплатой всей суммы налога или в ином порядке, предусмотренном НК.

Можно выделить две различные схемы уплаты налогов:

1) разовая уплата

2) уплата авансовыми платежами

1) Разовая уплата

Применяется при совпадении налогового и отчетного периодов и соответствует некумулятивному способу исчисления. Используется при различных способах взимания. Т.к. в данном случае налоговый и отчетный периоды совпадают, то исчисляется к уплате сумма налога. Порядок расчета совпадает с типовым (см. выше).

2) Уплата авансовыми платежами:

а) схема уплаты нарастающим итогом;

б) схема уплаты условными авансовыми платежами;

в) смешанная схема.

а) применяется при несоответствии налогового и отчетного периодов и соответствует кумулятивному способу исчисления налога. Здесь по истечении отчетного периода исчисляется сумма авансового платежа; по истечении налогового периода – налога.

Порядок расчета:

1. определение НОБ за отчетный (налоговый) период (с учетом необлагаемых оборотов);

2. определение ставки налога;

3. определение суммы авансового платежа (налога) к уплате в бюджет за отчетный (налоговый) период (рассчитанная сумма авансового платежа – это исчисленная сумма);

4. определение льгот и вычетов;

5. определение суммы авансового платежа за предыдущий отчетный период (это начисленная сумма, т.к. по итогам предыдущего отчетного периода налогоплательщику данная сумма была начислена на его лицевой счет);

6. определение суммы авансового платежа (налога) к взносу в бюджет по данному расчету: – к доплате

– к возврату

б) уплата условными авансовыми платежами не зависит от соответствия налогового и отчетного периодов, чаще всего применяется при взимании налога кадастровым способом (сумма авансового платежа может быть рассчитана как за отчетный период, так и за налоговый период). Порядок расчета:

определение авансовых платежей за отчетный (налоговый) период;

определение суммы налога за налоговый период;

определение суммы налога к взносу в бюджет по итогам налогового периода:

– к доплате

– к возврату

в) смешанная схема

Представляет собой сочетание способов а) и б). В данном случае способ б) применяется для расчета авансовых платежей внутри отчетного периода.

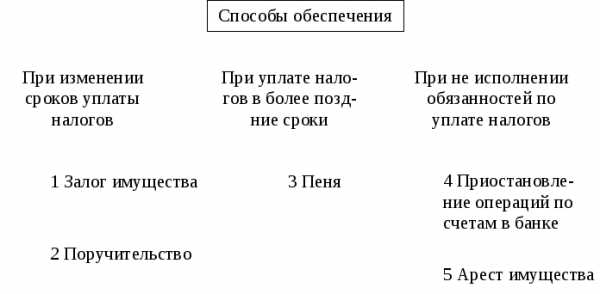

9. Способы обеспечения исполнения обязанностей по уплате налогов

1) залог имущества. При залоге налоги и пени взыскиваются за счет стоимости заложенного имущества, в установленном законом порядке. Залог оформляется договором м/у налоговым органом и налогоплательщиком. Залогодателем может быть как сам налогоплательщик, так и 3-е лицо.

2) при поручительстве принудительное взыскание за счет поручителя происходит в судебном порядке. Точно также оформляется договором. Налогоплательщик и поручитель несут солидарную ответственность в одинаковой мере.

3) пеня. Пеня – это денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние по сравнению с установленным законом сроки. Пени, уплачиваются помимо суммы налога и не зависимо от применения других мер по обеспечению уплаты налога и мер ответственности за неуплату налога. Начисляется за каждый календарный день просрочки. Пени рассчитываются в %-ах от неоплаченной суммы. В целом ставка =1/300 ставки рефинансирования за каждый день просрочки. Взыскиваются с организаций в бесспорном порядке, с физ. лиц – в судебном порядке.

4) приостановление операций по счетам в банке означает прекращение банком всех расходных операций по данному счету, но не распространяется на поступления и платежи, очередность исполнения которых предшествует уплате налога. Решение налогового органа о приостановлении операции подлежит безусловному исполнению банком.

5) арест имущества – это действие налогового органа с санкции прокурора по ограничению права собственности налогоплательщика в отношении его имущества. В кодексе различают 2 вида ареста: - полный, когда плательщик не имеет права распоряжаться своим имуществом; - частичный – просто ограничение прав. Аресту в соответствии с НК подлежит только то имущество, кот. необходимо и достаточно для исполнения обязательств по уплате налогов.

10. Порядок возврата или зачета излишне уплаченных или взысканных сумм налога.

1) Излишне уплаченные.

Налоговые органы обязаны сообщать плательщику о каждом факте излишней уплаты и сумме излишне уплаченного налога. Сумма налога подлежит:

1. зачету в счет предстоящих платежей; 2. зачету в счет погашения недоимок; 3. возврату налогоплательщику.

И зачет, и возврат осуществляется без начисления %.

Зачет – на основе письменного заявления, если переплаченные суммы идут на погашение недоимки, то налоговые органы могут произвести это самостоятельно.

Возврат – всегда и только по заявлению; его можно подавать в течение 3 лет с момента переплаты. Возврат в течение 1 месяца, если это не произошло, то на эту сумму должны начисляться %-ты. Ставка %= ставке рефинансирования ЦБ.

2) Излишне взысканные.

Также подлежит возврату либо зачету. Решение о возврате только на основе письменного заявления. Заявление подается: - в налоговый орган в теч.1 мес.; - исковое заявление в суд в течение 3 лет.

Сумма налога всегда возвращается с начисленными % с момента взыскания налога, ставка = ставке рефинансирования.

Порядок уплаты налогов и сборов

Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Порядок уплаты налогов и сборовУплата налогов и сборов - это порядок внесения или перечисления налоговых платежей в бюджет.

Содержание

Своевременная оплата налогов и сборов – одна из основных обязанностей плательщика налога, неисполнение которой влечет за собой привлечение нарушителя к юридической ответственности, поэтому вопросы порядка и условий произведения соответствующих платежей, исчисления их размеров и сроков выполнения данной операции довольно актуальны.

Порядок уплаты налогов и сборов, наряду с субъектом и объектом обложения, налоговой базой и налоговой ставкой, - один из основополагающих элементов системы налогообложения, на основании которого осуществляется реализация налоговой политики РФ.

Основополагающие принципы, используемые при уплате налогов и сборов

Порядок и форма уплаты налогов и сборов, обязательства и права плательщиков регламентированы ст. 58 НК РФ.

Согласно с предписаниями данной нормы права:

- оплата налога, произведенная в надлежащей форме, осуществляется разово и в полном объеме. Законом допускается перечисление предварительных платежей, однако они не обладают основными свойствами налога, поэтому нарушение сроков их проведения и порядка исчисления не является достаточным основанием для привлечения нарушителя к юридической ответственности, в частности к административной;

- плательщик налога (налоговый агент) или его уполномоченный представитель должен перечислять всю сумму налога или сбора в срок, установленный соответствующими нормами права;

- соблюдение порядка исчисления и уплаты предварительных платежей, установленных НК РФ, является обязательным для плательщиков налогов;

- допускается проведение платежа наличными и в безналичной форме;

- порядок исчисления и уплаты каждого конкретного налога устанавливается НК РФ, а также налоговыми законами отдельных субъектов РФ и подзаконными актами муниципальных органов.

Правоотношения, возникающие после корректного исчисления и уплаты налогоплательщиком обязательных налогов и сборов, что предусматривает надлежащее исполнение ним налоговой обязанности, регулируются бюджетными актами правотворчества.

Способы уплаты налогов и сборов и особенности их реализации

НК РФ установлено несколько способов взимания налога, к числу которых относят:

- уплата налога на основании декларации;

- взимание налогового платежа с источника дохода;

- кадастровый способ взимания налогового платежа;

- взимание налога во время реализации дохода;

- исполнение обязанности по уплате налога в процессе использования имущества: как движимого, так и недвижимого.

Рассмотрим некоторые способы более детально.

1. Уплата налогового сбора по декларации.

Взимание налогового платежа производится на основании декларации.

Использование данного метода предполагает обязанность налогоплательщика предоставить в соответствующий налоговый орган информацию о полученных за определенный период доходах.

Сведения, на основании которых производится исчисление налога, необходимо подать в надлежащем виде и в установленный срок. После исполнения налогоплательщиком своего обязательства по уплате налогов, орган, принявший платеж, должен вручить плательщику уведомление об оплате.

Следует отметить, что способ исполнения обязанности по уплате налогов и сборов через декларацию является недостаточно эффективным, в силу безответственности некоторых граждан и стремления неблагонадежных налогоплательщиков уклониться от выполнения обязанности. К тому же, анализ и обработка данных, представленных в декларации, требует немалых усилий и времени.

2. Уплата налога с источника дохода.

Для данного способа характерен следующий порядок взимания налога: налоговый платеж удерживается с дохода лиц до того момента, как он переходит в их собственность.

То есть уплата налогового сбора производится автоматически, что делает его более эффективным, в отличие от предыдущего способа.

3. Кадастровый способ.

Кадастровый способ взимания налога реализуется с помощью использования кадастровых реестров (домового, земельного, имущественного, промыслового и прочих), содержащих перечни типичных объектов налогообложения, которые классифицируются по внешним признакам. Кадастровый способ позволяет определить среднюю доходность конкретного объекта налогообложения.

Для данного способа характерно установление фиксированных сроков, до истечения которых налогоплательщик обязан произвести оплату. Скажем, налог на имущество физических лиц требуется уплачивать равными частями в сентябре и октябре, до 15 числа каждого месяца.

Обязанность налогоплательщиков по уплате авансовых платежей

В некоторых случаях нормами налогового права устанавливается обязанность налогоплательщика произвести оплату предварительного платежа по налогу, так называемого авансового платежа.

Необходимость внесения авансового платежа обоснована необходимостью обеспечить равномерное наполнение бюджета, что требуется во избежание кассового разрыва.

Особенности, связанные с уплатой авансовых платежей:

- порядок уплаты авансового платежа аналогичен тому, который предусмотрен для уплаты самого налога;

- обязанность по уплате предварительного платежа считается выполненной надлежащим образом в случае исполнения ее в порядке, предусмотренном законодательством;

- некорректное исчисление размера авансового платежа и нарушение порядка его уплаты не является основанием для привлечения плательщика к юридической ответственности по причине ненадлежащего исполнения налогового законодательства.

Обязанности представителей местной администрации и организаций почтовой связи РФ

В соответствии с 4 пунктом 58 статьи НК РФ организации почтовой связи и органы местной администрации должны:

1. Принимать и своевременно производить перечисление денежных сумм, основным предназначением которых является уплата налогов и сборов, в бюджет РФ. Следует отметить, что взимание вышеперечисленными органами платы за прием денежных средств на оплату налога законодательством не предусмотрено;

2. Вести учет денежных средств, перечисленных в бюджет РФ в счет уплаты налога;

3. Обеспечивать выдачу налогоплательщику (налоговому агенту), оплатившему налог, документа, подтверждающего исполнение обязательства надлежащим образом. Как правило, после оплаты налога плательщик получает соответствующую квитанцию;

4. По требованию должностных лиц налоговых органов предоставлять информацию, имеющую отношение к перечислению (исчислению) налогоплательщиком или налоговым агентом средств в счет оплаты налога в бюджет государства.

Юридическая ответственность местной администрации и почтовых организаций РФ за невыполнение обязанности и нарушение порядка уплаты налогов и сборов

На перечисление наличных средств, принятых органами местной администрации от плательщиков налогов, в банк либо организацию почтовой связи РФ отводится пять дней. В случае возникновения форс-мажорных обстоятельств, данный срок может быть продлен до момента их устранения.

Неисполнение органами местной администрации или организациями почтовой связи возложенных на них обязательств является основанием для их привлечения к юридической ответственности, предусмотренной законодательными актами РФ. При этом от надлежащего исполнения обязательства по перечислению средств, принятых от налогоплательщика (налогового агента), нарушитель не освобождается.

Ответственность за ненадлежащее исполнение обязательства по перечислению средств банком или другим финансовым учреждением предусмотрена КоАП РФ. Согласно данному нормативно-правовому акту по отношению к нарушителям применяются такие штрафные санкции:

- от 10 до 30 тысяч рублей для должностных лиц;

- в процентном соотношении к сумме перечисления (от 1 до 5%) для юридических лиц.

Определение порядка и сроков уплаты разных видов налогов и сборов

Исчисление и уплата конкретных налогов осуществляются в порядке, предусмотренном такими нормативно-правовыми актами:

- в отношении региональных налогов применяются предписания актов правотворчества, принятых уполномоченными органами субъектов федерации;

- исчисление и оплата местных налоговых сборов осуществляются на основании правовых актов муниципальных органов;

- федеральные налоговые сборы – в соответствии с нормами Налогового кодекса.

На выполнение налогового обязательства законом отводится срок в один месяц, истечение которого начинается с момента получения налогоплательщиком соответствующего извещения из органа налоговой службы.

Исключение составляют случаи, когда в извещении установлен более длительный период для проведения платежа.

„

Сроки уплаты налогов и сборов.

“

дщдфлы25.09.2018 19:10

Добрый день! Согласно ст. 57 НК РФ сроки уплаты налогов, сборов, страховых взносов устанавливаются применительно к каждому налогу, сбору, страховому взносу. Уточните какие налоги и сборы Вы имели ввиду.

Колпакова Галина Юрьевна25.09.2018 23:13

Задать дополнительный вопросДа, мало информации.

Богуславская Анна Владимировна26.09.2018 06:09

Задать дополнительный вопросПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГОВ И СБОРОВ

Порядок и сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору законодательством о налогах и сборах, поэтому не существует какой-то универсальной даты сдачи отчетности или оплаты налога.

В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления, причем, если более продолжительный срок не указан в уведомлении, налогоплательщик обязан уплатить налог в течение одного месяца со дня получения этого налогового уведомления.

В течение налогового периода могут быть установлены предварительные платежи по налогу (авансовые платежи), нарушение порядка исчисления которых не может рассматриваться в качестве основания для привлечения лица к ответственности за нарушение законодательства о налогах и сборах, но за пропуск срока оплаты начисляются пени.

Уплата налога производится в наличной или безналичной форме, но при отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи.

В этом случае местная администрация и организация федеральной почтовой связи обязаны:

- бесплатно принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджет по каждому налогоплательщику (налоговому агенту);

- вести учет принятых в счет уплаты налогов и перечисленных денежных средств по каждому налогоплательщику (налоговому агенту);

- выдавать при приеме денежных средств налогоплательщикам (налоговым агентам) квитанции установленной формы, подтверждающие прием этих денежных средств;

- представлять в налоговые органы (должностным лицам налоговых органов) по их запросам документы, подтверждающие прием от налогоплательщиков (налоговых агентов) денежных средств в счет уплаты налогов и их перечисление в бюджет.

Денежные средства, принятые местной администрацией от налогоплательщика (налогового агента) в наличной форме, в течение пяти дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено.

Порядок и сроки уплаты налогов и сборов:

- НДС налогоплательщиками и налоговыми агентами уплачивается равными долями не позднее 20-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (кварталом) (п. 1 ст. 174 НК РФ).

- Косвенные налоги при торговле с Республикой Беларусь и Республикой Казахстан уплачиваются до 20 числа месяца, следующего за месяцем, в котором товары поставлены на учет, либо наступил срок платежа по договору лизинга (уплата акцизов по маркируемым подакцизным товарам производится в сроки, установленные законодательством государства — члена таможенного союза) (п. 7 ст. 2 Протокола «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе» от 11.12.2009 г.).

- Акцизы плательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом уплачиваются не позднее 25 числа третьего месяца, следующего за истекшим налоговым периодом (п. 3.1. ст. 204 НК РФ), а авансовые платежи – не позднее 15 числа текущего налогового периода (п. 6 ст. 204 НК РФ).

- Иные плательщики акцизов уплачивают акцизы не позднее 25 числа месяца, следующего за истекшим налоговым периодом (п. 3 ст. 204 НК РФ), а авансовые платежи – не позднее 15 числа текущего налогового периода (п. 6 ст. 204 НК РФ).

- НДФЛ, удерживаемый работодателями (налоговыми агентами), перечисляется в бюджет не позднее дня получения в банке средств на выплату дохода, а также дня перечисления со счета налогового агента на счет налогоплательщика (6 ст. 226 НК РФ).

- НДФЛ, уплачиваемый налогоплательщиками самостоятельно, должен быть уплачен не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 4 ст. 228 НК РФ), а авансовые платежи должны быть уплачены (п. 9 ст. 227 НК РФ): за январь-июнь – не позднее 15 июля; за июль-сентябрь – не позднее 15 октября; за октябрь-декабрь – не позднее 15 января.

- Налог на прибыль, уплачиваемый организациями отчитывающимися ежеквартально, уплачивается за год (за налоговый период) не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287 НК РФ) (налоговые агенты платят налог в сроки, установленные ст. 287 НК РФ), а авансовые платежи для налогоплательщиков – не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (абз. 2 п. 1 ст. 287 НК РФ).

- Налог на прибыль, уплачиваемый организациями уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли, уплачивается за год (налоговый период) не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287 НК РФ), а авансовые платежи для налогоплательщиков по итогам отчетного периода – не позднее 28 числа месяца, следующего за месяцем, по итогам которого производится исчисление налога (абз. 4 п. 1 ст. 287 НК РФ) (налоговые агенты платят налог в сроки, установленные ст. 287 НК РФ).

- Налог на прибыль, уплачиваемый организациями отчитывающимися ежеквартально, но уплачивающих ежемесячные авансовые платежи и платежи по итогам отчетного периода, уплачивается за год не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287 НК РФ). Ежемесячные авансовые платежи – не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ), а авансовые платежи по итогам отчетного периода – не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (абз. 2 п. 1 ст. 287 НК РФ) (налоговые агенты платят налог в сроки, установленные ст. 287 НК РФ).

- Водный налог уплачивается не позднее 20 числа месяца, следующего за истекшим кварталом (налоговым периодом) (п. 2 ст. 333.14 НК РФ).

- НДПИ уплачивается не позднее 25 числа месяца, следующего за истекшим (ст. 344 НК РФ).

- УСН организации платят не позднее 31 марта года, следующего за налоговым периодом (абз. 1 п. 7 ст. 346.21 НК РФ), а авансовые платежи – не позднее 25 числа месяца, следующего за отчетным периодом (абз. 2 п. 7 ст. 346.21 НК РФ).

- УСН индивидуальные предприниматели платят не позднее 30 апреля года, следующего за налоговым периодом (абз. 1 п. 7 ст. 346.21 НК РФ), а авансовые платежи – не позднее 25 числа месяца, следующего за отчетным периодом (абз. 2 п. 7 ст. 346.21 НК РФ).

- ЕНВД уплачивается не позднее 25 числа первого месяца периода, следующего за налоговым (п. 1 ст. 346.32 НК РФ).

- ЕСХН уплачивается не позднее 31 марта года, следующего за налоговым периодом (п. 5 ст. 346.9 НК РФ), а авансовые платежи уплачиваются не позднее 25 календарных дней со дня окончания отчетного периода (п. 2 ст. 346.9 НК РФ).

- Транспортный налог уплачивается в сроки, устанавливаемые субъектами РФ, но не ранее 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ) (законами субъектов РФ могут быть установлены обязанность уплаты авансовых платежей и сроки уплаты этих платежей (п. 1 ст. 363 НК РФ)).

- Налог на имущество и авансовые платежи платятся в сроки, установленные актами субъектов РФ (п. 1 ст. 383 НК РФ).

- Земельный налог и авансовые платежи платятся в сроки, установленные актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт—Петербурга) (п. 1 ст. 397 НК РФ).

- Взносы в ПФР, ФФОМС, ФСС вносятся ежемесячно не позднее 15 числа календарного месяца за предыдущий месяц (ч. 5 ст. 15 Федерального Закона от 24.07.2009 №212-ФЗ).

- Дополнительные взносы в ПФР вносятся ежемесячно не позднее 15 числа календарного месяца за предыдущий месяц (ч. 1 ст. 9 Федерального закона от 30.04.2008 №56-ФЗ, ч. 5 ст. 15 Федерального Закона от 24.07.2009 №212-ФЗ).

- Взносы на травматизм в ФСС уплачиваются ежемесячно в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц, а страхователем, обязанным уплачивать страховые взносы на основании гражданско-правовых договоров, — в срок, установленный страховщиком (п. 4 ст. 22 Федерального закона от 24.07.1998 №125-ФЗ).

- Взносы в ПФР и ФФОМС самозанятыми лицами за расчетный период уплачиваются не позднее 31 декабря текущего календарного год, а страховые взносы, исчисленные с дохода, превышающего 300 000 рублей за расчетный период, уплачиваются не позднее 1 апреля года, следующего за истекшим (ч. 2 ст. 16 Федерального закона от 24.07.2009 №212-ФЗ).

- Взносы в ФСС самозанятыми лицами, добровольно вступившими в отношения по обязательному социальному страхованию, за расчетный период уплачиваются не позднее 31 декабря текущего календарного года (п. 4 Правил, утв. постановлением Правительства РФ от 02.10.2009 №790).

- Взносы за негативное воздействие на окружающую природную среду вносятся не позднее 20 числа месяца, следующего за отчетным периодом (п. 1 приказа Ростехнадзора от 08.06.2006 №557).

- Платежи за пользование недрами вносятся в размере 1/4 годового платежа не позднее последнего числа месяца, следующего за отчетным периодом (п. 4 ст. 43 Закона РФ от 21.02.1992 №2395-1).

Срок уплаты налога и (или) сбора по общему правилу может быть изменен в отношении всей подлежащей уплате суммы налога и (или) сбора либо ее части с начислением процентов на сумму задолженности.

Изменение срока уплаты налога и сбора осуществляется в форме:

- отсрочки;

- рассрочки;

- инвестиционного налогового кредита.

Заинтересованное в изменении срока уплаты налога и (или) сбора лицо (кроме налогового агента) вправе подать заявление в уполномоченный орган о предоставлении отсрочки или рассрочки и (или) заявление о предоставлении инвестиционного налогового кредита.

Изменение срока уплаты государственной пошлины осуществляется на основании ходатайства заинтересованного лица в пределах установленных сроков.

На сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

Порядок и сроки уплаты налога

Сроки и порядок уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору. Изменение установленного срока уплаты налога и сбора допускается только в порядке, предусмотренном Налоговым кодексом. При уплате налога и сбора с нарушением срока уплаты налогоплательщик уплачивает пени.

Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникаетне ранее даты получения налогового уведомления,в этом случае налогоплательщик обязан уплатить налог в течение одного месяцасо дня его получения, если более продолжительный период времени для уплаты налога не указан в уведомлении. Уплата налога производится или разовой уплатой всей суммы налога или уплатой в течение налогового периодаавансовых платежей. В случае уплаты авансовых платежей в более поздние по сравнению с установленными законодательством о налогах и сборах сроки на сумму несвоевременно уплаченных авансовых платежей начисляются пени.Нарушение порядка исчисления и (или) уплаты авансовых платежей не может рассматриваться в качестве основания для привлечения лица к ответственности.

Уплата налога производится в наличной или безналичной форме.

При отсутствии банка налогоплательщики (налоговые агенты), являющиеся физическими лицами, могут уплачивать налоги через кассу местной администрации либо через организацию федеральной почтовой связи. В этом случае местная администрация и организация федеральной почтовой связи обязаны:

- принимать денежные средства, правильно и своевременно перечислять их в бюджетную систему РФ на соответствующий счет казначейства по каждому налогоплательщику. При этом плата за прием денежных средств не взимается;

- вести учет принятых и перечисленных платежей по каждому налогоплательщику;

- выдавать при приеме средств налогоплательщикам квитанции, подтверждающие прием средств;

- представлять в налоговые органы по их запросам документы, подтверждающие прием от налогоплательщиков средств и их перечисление..

Средства, принятые местной администрацией от налогоплательщика в форме, в течение 5 дней со дня их приема подлежат внесению в банк или организацию федеральной почтовой связи для их перечисления в бюджетную систему РФ. В случае, если в связи со стихийным бедствием или иным обстоятельством непреодолимой силы средства, принятые от налогоплательщика, не могут быть внесены в установленный срок в банк или организацию федеральной почтовой связи, указанный срок продлевается до устранения таких обстоятельств. За неисполнение или ненадлежащее исполнение предусмотренных обязанностей они несут ответственность в соответствии с законодательством. Порядок уплаты федеральных налогов установлен Налоговым кодексом. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований в соответствии с Налоговым кодексом.

Эти же правила применяются также в отношении порядка уплаты авансовых платежей, пеней и штрафов (ст. 58 Кодекса).

Недоимка, числящаяся за отдельными налогоплательщиками, задолженность по пеням и штрафам, уплата и (или) взыскание которой оказались невозможными в силу причин экономического, социального или юридического характера, признается безнадежной и списывается в порядке, установленном:

- правительством РФ - по федеральным налогам и сборам;

- исполнительными органами государственной власти субъектов РФ, местными администрациями - по региональным и местным налогам (ст. 59 Кодекса).

Налоговые льготы

Согласно ст. 56 Кодекса, льготами по налогам признаются предоставленные отдельным категориям налогоплательщиков преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог, либо уплачивать его в меньшем размере. Льготы не могут носить индивидуальный характер. Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов. Льготы являются элементом налогообложения и важным инструментом налогового регулирования. В первой части Налогового кодекса отсутствует полный перечень льгот.

Налоговые льготы можно разделить на следующие группы.

- налоговая амнистия – освобождение лица, совершившего налоговое правонарушение, от налоговых санкций;

- освобождение от налога отдельных категорий плательщиков (от налога на имущество организации освобождены религиозные организации, организации уголовно-исполнительной системы Минюста);

- возврат излишне уплаченных (взысканных) налогов, пени, штрафов (ст. 78, 79 Кодекса);

- изъятия – вывод из-под налогообложения отдельных объектов (не облагаются НДФЛ пенсии, стипендии);

- каникулы – освобождение налогоплательщиков от уплаты налога на определенный период времени;

- списание безнадежных ко взысканию недоимок, пеней И штрафов (ст. 59 Кодекса);

- понижение ставок (по налогу на прибыль субъект РФ может понизить ставку, зачисляемую в своей бюджет с 18 до 13,5 % - ст. 284 Кодекса);

- налогообложение консолидированных групп налогоплательщиков.

- Налоговые скидки – льготы, направленные на уменьшение налоговой базы, они обычно связаны с расходами налогоплательщиков:

- необлагаемый минимум (по НДФЛ);

- налоговые вычеты – исключение из налоговой базы отдельных расходов, имущества;

- скидки на истощение недр (применяются в США);

- инвестиционные премии (налогоплательщик имеет право включать в состав расходов не более 30 % первоначальной стоимости основных средств - ст. 258 Кодекса);

- ускоренная амортизация отдельных видов основных средств.

- Изменение срока уплаты налога и сбора:

- отсрочка или рассрочка по уплате налога – на срок, от одного до трех лет (ст. 64 Кодекса);

инвестиционный налоговый кредит - изменение срока уплаты налога на прибыль, а также по региональным и местным налогам на срок от одного года до пяти лет, с последующей поэтапной уплатой кредита и процентов (ст. 66 Кодекса).