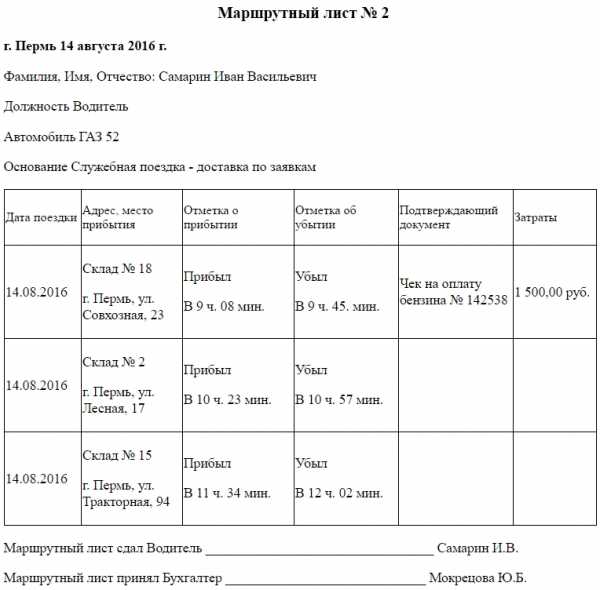

Подоходный налог в рф

Подоходный налог в России

Подоходный налог в России может быть оплачен гражданином самостоятельно или как вычет из заработной платы. Это один из самых часто снимаемых налоговых платежей в стране и один из самых важных.

К числу основных видов налогов, уплачиваемых гражданами – резидентами того или иного государства, можно отнести налог на доходы физических лиц (НДФЛ в России) или, как его еще называют, подоходный налог. НДФЛ относят к прямым налогам, то есть таким, которые государство взимает непосредственно с имущества или доходов.

то относится к числу плательщиков налога на доходы физлиц? 207 статья Налогового кодекса РФ дает на этот случай следующее определение: плательщиком выступает физическое лицо, которое можно отнести к числу налоговых резидентов Российской Федерации, а непосредственным объектом налогообложения в данном случае является доход, получаемый данным лицом.

Налог начисляется на следующие доходы: заработную плату, доход от аренды квартир, домов и другой недвижимости, доход от продажи недвижимых объектов, личных транспортных средств, выигрыши и призы, различные виды дивидендов и другие. Помимо этого подоходным налогом облагается доход от банковских депозитов, в том случае, если при этом превышается ставка рефинансирования Центробанка.

От НДФЛ освобождаются всевозможные виды госпособий, пенсии, компенсационные выплаты, алименты, денежные суммы, полученные в качестве грантов, донорские вознаграждения и другие выплаты, получаемые гражданами, чьи жизненные средства получаются не за счет собственного труда.

Подоходный налог в мире

Размеры налога на доходы физических лиц в различных странах мира значительно различаются между собой. Государствами с наибольшим размером подоходного налога являются Швеция (до 56%), Австрия (до 50%, в том случае, если доход превышает 11 тысяч евро), Бельгия (25-50%), Великобритания (до 50%), Китай (до 45%), Израиль 10-47%), Испания (24-43%), Япония (до 40%) и другие. А вот наименьший подоходный налог на сегодняшний день платят граждане Болгарии (10%), Беларуси (12%), Египта (10-20%) и некоторых других государств. Отсутствует налог на доходы физических лиц в Уругвае, Монако, Андорре, ОАЭ, Кувейте, Бахрейне, Омане, Катаре.

Жители Украины на данный момент «отдают» государству от 15 до 17% от общей суммы своих доходов. Американцы платят 10-35% подоходного налога (доходы менее 8950 долларов в год при этом не облагаются федеральным налогом) – США вообще является страной с довольно лояльной системой налогообложения граждан. В свою очередь Францию можно отнести к числу государств с высокой ставкой подоходного налога – она может составлять до 41%, в зависимости от уровня доходов резидента.

Подоходный налог в России

А вот в России величина НДФЛ не меняется уже достаточно давно и является фиксированной – ставка подоходного налога в РФ составляет 13%. Чаще всего необходимая сумма удерживается так называемым налоговым агентом, который производит начисление выплат (ярким примером такого налогового агента является работодатель, непосредственно выплачивающий заработную плату, точнее, если быть более конкретным – бухгалтерия предприятия). Однако существуют здесь и другие цифры. К примеру, страховые выплаты по договорам добровольного страхования, призы и выигрыши, а также процентные доходы от банковских депозитов в части превышения суммы облагаются уже более высоким подоходным налогом – в данном случае речь будет идти уже о 35%-ной ставке.

Все виды доходов, полученные в виде дивидендов от долевого участия, в России облагаются НДФЛ в размере 15% (для нерезидентов Российской Федерации при долевом участии в деятельности российских компаний и организаций – 30%).

Вычеты и льготы по НДФЛ

Каждый российский налогоплательщик должен знать, что в ряде случаев он может воспользоваться специальными налоговыми вычетами и льготами. Так, например, сюда можно отнести стандартные, а также социальные вычеты (в качестве примера последних можно привести обучение, лечение, приобретение лекарств, пенсионное обеспечение и т.д.) Также существует ряд имущественных льгот и вычетов: в случае продажи жилой и коммерческой недвижимости, приобретения жилых объектов и земли, других видов имущества. Положена россиянам-налогоплательщикам компенсация подоходного налога с процентов также и в случае использования целевых банковских кредитов (ипотеки). Помимо этого, налоговые льготы при уплате НДФЛ предоставляются при покупке страхового полиса ДМС, при пенсионном страховании (добровольном), при пожертвованиях в различные благотворительные, а также религиозные организации.

Заявление на возврат подоходного налога или предоставление налоговых льгот рассматривает все тот же налоговый агент (то есть, бухгалтерия организации или предприятия), на рассмотрение такого заявления уходит не более 10 дней. Если имели место какие-либо переплаты, то в таком случае налоговый агент также обязан уведомить налогоплательщика, и сумма переплаты возвращается при этом физическому лицу за счет будущих платежей по подоходному налогу.

Роман Носик. 12.06.2012

Как платить налоги с зарплаты в 2018 году: изменения НДФЛ в 2017 году и разница подоходного налога для иностранных граждан и граждан РФ

Как известно размер налога НДФЛ может составлять от 9 до 35 % от зарплаты. В нашей статье мы подробно расскажем про изменение подоходного налога в 2018 году и как считать налоги НДФЛ, а также про категории налогоплательщиков, иностранных граждан и граждан РФ, и их ставки НДФЛ на 2018 год.

Для более удобного перемещения по странице вы можете воспользоваться навигацией:

Схема: ставки НДФЛ и налоги с заработной платы в процентах в 2018 году Подоходные налоги с зарплаты в 2018 году: ставки НДФЛ Ставка НДФЛ с заработной платы иностранных граждан (в процентах) в 2018 году НДФЛ специалиста высокой квалификации: НДФЛ ВКС 2018 НДФЛ беженцев в 2018 году НДФЛ граждан ЕАЭС в 2018 году НДФЛ иностранного гражданина, трудящегося на основании патента в 2018 году С каких доходов взимается/не взимается НДФЛ в 2018 годуУплата налогов с заработной платы в 2018 году

Заработная плата граждан вкупе со значительной частью иных доходов облагается НДФЛ. При этом ставка НДФЛ 2018 напрямую зависит от статуса налогоплательщика, резидент он или нерезидент РФ. Резиденты/нерезиденты. В случае пребывания налогоплательщика более 183-х календарных дней в течение последнего года в РФ его официально считают резидентом РФ. Время нахождения в стране не прерывается, человек не выезжает за пределы государства для кратковременного (меньше полугода) обучения либо лечения. В противном случае, при нахождении менее 183 календарных дней на территории РФ, налогоплательщик получает статус нерезидента. Ставка НДФЛ в 2018 году у нерезидента/резидента. Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%. Однако на протяжении года налоговый статус сотрудника может поменяться. Когда нерезидент станет резидентом, налог требуется взимать в соответствии со ставкой 13 процентов. Важно учесть, что налоговый статус необходимо уточнять в обязательном порядке на конец года и, если понадобится, произвести пересчет НДФЛ по соответствующей ставке. Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ.Схема: ставки НДФЛ и налоги с заработной платы в процентах в 2018 году

Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

Подоходные налоги с зарплаты в 2018 году: ставки НДФЛ

13% ставка НДФЛ 2018, по ней облагаются:- доходы работников, являющихся налоговыми резидентами РФ, за исключением тех категорий работников, которые представлены ниже.

9% ставка НДФЛ 2018, по ней облагаются:

- Доходы иностранных граждан, являющихся нерезидентами: специалистов высокой квалификации, людей, трудящихся по патенту, граждан ЕАЭС.

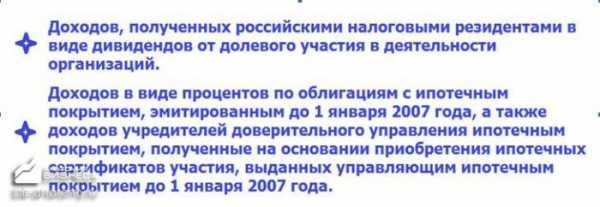

- Проценты по облигациям с ипотечным покрытием, эмитированным до первого января 2007 года

- Доходы, которые получили учредители доверительного управления ипотечным покрытием. Получать такие доходы требуется на основе ипотечных сертификатов участия, которые выданы управляющим ипотечным покрытием до первого января 2007 года.

- Дивиденды, полученные от русских компаний гражданами, не являющимися налоговыми резидентами России

- Все доходы нерезидентов. Исключением считаются дивиденды и доходы иностранцев: специалистов высокой квалификации; иностранных граждан, трудящихся у физических лиц на базе патента либо из ЕАЭС.

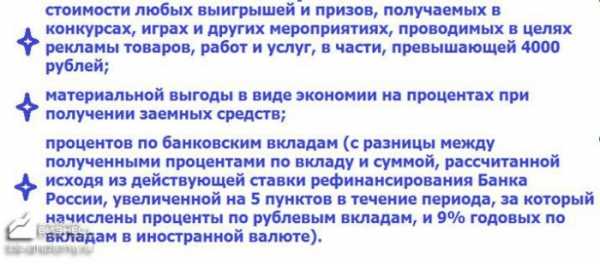

- Вознаграждения и выигрыши в организуемых играх, конкурсах и прочих рекламных мероприятиях. Уплата налога осуществляется со стоимости подобных вознаграждений и выигрышей, которая превышает четыре тысячи рублей в год.

- Проценты по банковским вкладам в части их превышения над величиной процентов, которая рассчитывается так:

- По кредитам (займам) в рублях – с суммы превышения величины процентов, рассчитанной с учетом 2/3 актуальной ставки рефинансирования (ключевой ставки), которая установлена ЦБ РФ на момент уплаты процентов, над величиной процентов, высчитанной на основе условий договора.

- По кредитам (займам) в зарубежной валюте – с суммы превышения величины процентов, которая рассчитана, исходя из девяти процентов годовых, над величиной процентов, высчитанной на основе условий договора.

- Доходы пайщиков от сельскохозяйственного кредитного потребительского кооператива либо кредитного потребительского кооператива:

- плата за пользование денежными средствами, которые внесли пайщики, кредитным потребительским кооперативом;

- проценты за пользование сельскохозяйственным кредитным потребительским кооперативом денег, которые привлекаются от пайщиков в виде займов.

- Расчет НДФЛ требуется осуществлять с части превышения величины указанных доходов над величиной процентов, рассчитанной на основе ставки рефинансирования ЦБ РФ, повышенной на пять процентов.

Ставка НДФЛ с заработной платы иностранных граждан (в процентах) в 2018 году

В 2018 году ставка НДФЛ с заработной платы иностранного работника тоже находится в прямой зависимости от его налогового статуса. Однако в отношении определенных иностранцев-заемщиков актуальными остаются особые правила, которые распространяются на:- беженцев либо людей, которые получили временное убежище в Российской Федерации;

- специалистов высокой квалификации;

- людей, трудящихся в РФ по найму на основе патента;

- резидентов государств, которые входят в ЕАЭС.

НДФЛ специалиста высокой квалификации: НДФЛ ВКС 2018

Ставка НДФЛ в 2018 году с доходов от труда специалистов высокой квалификации всегда составляет тринадцать процентов (не важен налоговый статус). Она применима, к примеру, в отношении заработной платы, надбавок за работу вне постоянного места жительства, вознаграждений членам совета директоров. Ставку 13 процентов применяют относительно выплат, которые начислены за время действия трудового договора либо гражданско-правового договора на осуществление работ (предоставление услуг). Все, что было начислено после завершения договора, облагают НДФЛ в соответствии со ставкой 30 либо 13 процентов, исходя из налогового статуса. Ставка НДФЛ в 2018 году по доходам, которые не затрагивают трудовую деятельность, у специалиста высокой квалификации, не являющегося резидентом, составляет 30 процентов. Она применима в случае выплаты материальной помощи, компенсации затрат на питание, вручения подарков. Обращаем ваше внимание на тот факт, что средняя заработная плата, сохраняемая за работником на время отпуска (отпускные), не входит в категорию доходов от трудовой деятельности. Отпуск является периодом отдыха, на протяжении которого человек освобожден от выполнения своих трудовых обязанностей. Следовательно, со средств на отпуск специалиста высокой квалификации, не являющегося резидентом, НДФЛ следует взимать в соответствии со ставкой 30 процентов.НДФЛ беженцев в 2018 году

Доходы от труда беженцев либо людей, которые получили временное убежище в Российской Федерации, следует облагать НДФЛ в соответствии со ставкой 13 процентов. Не имеет значения, насколько длительное время они находятся на территории России. Если человек уже не имеет статуса беженца, однако он еще не успел приобрести статус налогового резидента, НДФЛ с его доходов следует взимать согласно ставке 30 процентов.НДФЛ граждан ЕАЭС в 2018 году

Регулирование труда граждан ЕАЭС (Беларусь, Киргизия, Армения, Казахстан) осуществляется в соответствии не только с налоговым и трудовым кодексом РФ, но и с договором о ЕАЭС. В приоритете остаются нормы международного договора. По этой причине доходы людей, являющихся гражданами государств из ЕАЭС, трудящихся на основании гражданско-правовых и трудовых договоров, облагают в соответствии со ставкой 13 процентов с первого дня трудоустройства. Не имеет значения, как долго на этот момент человек фактически пребывал в России. Если иностранный гражданин из ЕАЭС утратит статус налогового резидента своего государства, он потеряет и право на льготное налогообложение. По этой причине потребуется пересчет НДФЛ с его доходов в соответствии со ставкой 30 процентов, как для нерезидента.НДФЛ иностранного гражданина, трудящегося на основании патента в 2018 году

Если иностранный работник приобрел патент на трудовую деятельность в РФ, он должен самостоятельно перечислить в бюджет установленный авансовый платеж по НДФЛ. После того, как иностранный гражданин будет принят на работу, НДФЛ с его доходов рассчитывается и удерживается работодателем – налоговым агентом. Налоговая ставка составляет 13 процентов вне зависимости от того, резидент ли иностранный гражданин. НДФЛ, который перечислен иностранным работником в виде установленного авансового платежа, должен быть засчитан в счет уплаты НДФЛ с зарплаты.С каких доходов взимается/не взимается НДФЛ в 2018 году

От уплаты НДФЛ в 2018 освобождаются:- пособия работникам с детьми – по родам и беременности, уходу за ребенком и т.д.;

- оплата образования работникам;

- возмещение ипотечных процентов;

- оплата экзамена на соответствие сотрудника профессиональному стандарту.

- заработной платы, а также надбавок (к примеру, в случае сверхурочной трудовой деятельности);

- вознаграждений по гражданско-правовым договорам (за исключением авторских);

- пособий по нетрудоспособности;

- вознаграждений членам совета директоров;

- компенсации за неиспользованный отпуск;

- отпускных;

- дивидендов.

- подарки, чья стоимость превышает четыре тысячи рублей в год;

- материальная помощь, превышающая четыре тысячи рублей в год;

- материальная помощь в случае рождения ребенка, превышающая пятьдесят тысяч рублей;

- выходные пособия, которые выше трехкратной средней заработной платы;

- суточные, превышающие семьсот рублей в день для командировок по РФ и 2500 рублей для командировок за границу.

Внимание! Подоходный налог в России – это касается каждого!

Подоходный налог в России : плательщики налога.

В отношении подоходного налога законодательство предусмотрело 23 главу Налогового кодекса. Существуют две группы лиц, в обязанности которых входит его оплата – это резиденты и нерезиденты. 183 дня непрерывного пребывания на территории России — и человек признается резидентом. Соответственно, те люди, которые постоянно проживают за рубежом или находятся в стране меньше указанного срока – считаются нерезидентами. При этом резидентами могут быть, как граждане России, так и иностранцы. Главный критерий – это срок пребывания в стране. При этом если Вы хотите получить российское резидентство и уже прожили некоторое время в России, однако вынуждены покинуть территорию страны на непродолжительный срок (не более полугода), то срок Вашего пребывания не прервется лишь в том случае, если причиной выезда является обучение или лечение.

Какой объект налогообложения НДФЛ?

Это доход, полученный резидентами и нерезидентами. При этом доход может иметь как денежную форму (зарплата, другие доходы от выполненных работ или предоставленных услуг, доход от аренды, от продажи имущества и т.д.) так и натуральную (недвижимость, земельные участки, имущественные права и т.д.). Облагается НДФЛ доход с источником происхождения в России как для резидентов, так и для нерезидентов. Например, при продаже недвижимости, зарегистрированной в РФ, налог на доходы для резидентов будет составлять 13%, а для нерезидентов – 30%. А также обложению налогом подлежит доход с зарубежным источником происхождения (только для резидентов).

Относительно доходов, полученных в иностранной валюте, то они также являются объектом налогообложения. Расчет ведется исходя из эквивалента в рублях по курсу Банка России, установленному на дату получения доходов.

Ставки подоходного налога! Как уже было отмечено, стандартная ставка налога на доходы в России составляет 13%. Она применяется уже практически 15 лет. Однако есть и исключения, которые сейчас и рассмотрим.

Ставку 9% применяют для:

Ставку 30% применяют для:

Ставку 35% применяют для:

Какие существуют налоговые вычеты по НДФЛ?

Государством предусмотрены специальные льготы, уменьшающие налогооблагаемую базу НДФЛ. Ими и являются налоговые вычеты. В зависимости от механизма своего действия, можно дать следующую классификацию вычетам:

1. Стандартные – это льготы, которые не зависят от осуществленных расходов, а предоставляются определенным категориям населения в четко определенной сумме. Они распространяются на менее защищенные слои населения (многодетные семьи, семьи с приемными детьми, опекунами и попечителями, инвалидам и т.д.), а также людям, имеющих определенные заслуги перед государством ( инвалидов ВОВ, ликвидаторов ЧАЭС, ПО «Маяк», людям, проводившим испытания ядерного оружия, героям СССР, героям России, бывшим заключенным концлагерей и т.д.)

Как пример, можно привести следующие стандартные налоговые вычеты: 3000 рублей ежемесячно для инвалидов ВОВ и ликвидаторов крупных техногенных аварий, связанных с радиацией (ЧАЭС, «Маяк»); 500 рублей ежемесячно для Героев России и СССР, участников ВОВ, инвалидов, узников концлагерей; 400 рублей – для всех остальных категорий людей, не попавших в указанный перечень. Такой налоговый вычет перечисленные категории людей могут использовать до тех пор, пока их доход, рассчитанный с начала года нарастающим итогом, не превысит 40 тыс.рублей.

Стандартными вычетами пользуются и семьи с приемными детьми, опекунами и попечителями. Размер такой льготы составляет 1000 рублей на каждого ребенка. Использовать ее можно до тех пор, пока доход не превысит 280 тыс.рублей (рассчитывается нарастающим итогом с начала года). Уменьшить свой налогооблагаемый доход при помощи вычета можно только через официальное место Вашей работы. Для этого в организацию необходимо подать специальное заявление вместе с необходимыми документами. В случае, если Вам положено несколько налоговых вычетов, Вы вправе выбрать один – наибольший из них.

2.Социальные – это льготы, с помощью которых можно уменьшить подоходный налог по конкретно определенным законодательством статьям расходов.

2.1. В первую очередь – это благотворительность. Если Вы перечислили благотворительную помощь, то можете рассчитывать на вычет в полном размере Вашей помощи, если она не больше четвертой части Вашего месячного дохода. Существует также еще одно условие – организация, которой Вы помогаете, должна иметь частичное или полное финансирование из бюджета. Этот вычет предоставляется уже не при помощи Вашего работодателя, а непосредственно налоговой службой при подаче декларации по НДФЛ.

2.2. Следующей статьей расходов для получения социального вычета является обучение. В этом случае вычет положен, как обучающемуся взрослому человеку, так и родителям детей (до 24 лет) на дневной форме. Льгота предоставляется в общем на родителей (не на каждого), но на отдельного ребенка. При этом высокие требования предъявляются самому образовательному заведению – у него в обязательном порядке должна быть лицензия. Расходы, не облагаемые НДФЛ при обучении, составляют не более 50 тыс.рублей. Этот вычета также предоставляется посредством обращения в налоговую службу при подаче декларации и необходимого пакета документов.

2.3. К социальным вычетам также относятся расходы на собственное лечение и членов семьи в платных российских больницах. Вычеты на детей положены до достижения ими 18 лет. Если Вы потратили собственные деньги на лечение, но соответствуете требованиям для получения такого вычета, то можете впоследствии получить компенсацию подоходного налога.

2.4. Также социальные вычеты предоставляются тем гражданам, кто пользуется услугами негосударственных пенсионных фондов и таким образом заботится о своей будущей пенсии. Как уже было сказано, при наличии в одном налоговом периоде нескольких статей подобных затрат, для использования социального вычета можно выбрать только один.

3.Имущественные вычеты могут быть предоставлены при продаже жилой недвижимости и земли, а также другого имущества, либо при осуществлении расходов на строительство. О них подробно рассказано в публикациях: «Шок! Платим налоги с продажи бу вещей!», «Какой налог с продажи квартиры сейчас, и что сулит ближайшее будущее?», «Вернуть налог с покупки квартиры – как это возможно?»

4.Профессиональными вычетами могут воспользоваться только ИП на общей системе налогообложения, а также нотариусы, адвокаты, физические лица, выполняющие определенную трудовую деятельность по договорам, а также авторы и изобретатели. Этот вычет фактически принимает форму расходов деятельности, если у перечисленных лиц есть подтверждающие расходы документы. Таким образом, база к начислению НДФЛ будет исчисляться из разницы доходов и подтвержденных расходов. Если таких документов нет, то можно воспользоваться вычетом в размере 20% от дохода.

Кто такие налоговые агенты по НДФЛ?

Это все предприятия и организации, которые выплачивают физическим лицам и индивидуальным предпринимателям (на общей системе) доход. В обязанности налоговых агентов входит расчет и удержание подоходного налога при сотрудничестве с такими лицами. Например, Вы – наемный работник предприятия. Свою зарплату Вы получаете уже за вычетом подоходного налога, потому что обязанностью предприятия, как налогового агента, является начисление и перечисление в бюджет вместо Вас этого налога. Аналогичная ситуация, если предприятие арендует у Вас, к примеру, квартиру, которую использует как архив. Вы не являетесь сотрудником предприятия, однако оно выплачивает Вам доход, с которого обязано удержать НДФЛ самостоятельно. На налоговых агентах лежит ответственность за удержание налога, в противном случае, при проверке, предприятие будет обязано возместить за счет собственных средств эту сумму.

Для налоговых агентов существует специальная ежегодная отчетность, в которой вместе с адресом плательщика указывается сумма выплаченного ему дохода, а также размер удержанного налога. Вот так налоговые органы могут сопоставить предоставленную их агентами информацию с данными в декларациях граждан.

Отчетность и сроки ее подачи!

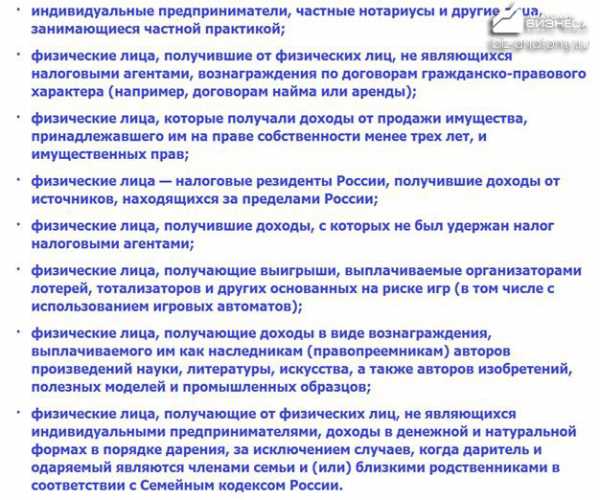

Отчетность по НДФЛ для физических лиц и ИП на общей системе имеет форму декларации, которая предоставляется до 30 апреля следующего года, идущего за отчетным. Обязательно предоставляют декларацию в налоговые органы по месту своей регистрации следующие категории:

Что касается остальных граждан, не вошедших в этот перечень, то они могут не подавать декларацию. Однако если Вы претендуете на определенный налоговый вычет, то декларацию подавать все же необходимо. После предоставления отчетности, у Вас есть 2,5 месяца для того, чтобы произвести оплату налога. Предельная дата оплаты – 15 июля.

Аргументы экспертов против введения прогрессивной ставки НДФЛ.

Итак, как уже было сказано вначале, на рассмотрении Госдумы сейчас несколько законопроектов о замене плоской ставки подоходного налога прогрессивной. Какие последствия могут повлечь такие изменения? Противники таких нововведений считают, что «смена правил игры» всегда очень плохо воспринимается обществом и ведет к возрастанию недоверия к правительству, что в условиях нынешнего, и так некомфортного, политического и экономического климата, может еще больше усугубить ситуацию.

Помимо этого, повышение ставок подоходного налога может повлечь бегство капитала заграницу, снизить инвестиции. Попытки внести справедливость под лозунгом «богатые платят больше, а бедные – меньше» может привести к тому, что в итоге пострадают, в первую очередь, бедные. Ухудшение бизнес – климата приведет к сокращению рабочих мест и уменьшению количества новых производств. Одновременно с этим доселе богатые регионы обогатятся еще больше, что повысит социальное неравенство.

Также с введением прогрессивной ставки значительно увеличатся расходы на налоговое администрирование, ведь плательщиков станет значительно больше. Но самый главный момент при повышении любых налогов – это попытки плательщиков уклониться от их уплаты. Богатые будут всяческими способами пытаться не платить подоходный налог в России, в итоге основная нагрузка ляжет на средний класс. И последний аргумент – это просто неготовность нашей страны и ее институтов к применению прогрессивной ставки, которую, к слову, использует множество развитых стран мира. Однако в нашей стране слишком большое недоверие к государственному аппарату, слишком велика неуверенность граждан в целевом использовании налогов, чтобы на данном этапе сделать применение прогрессивной ставки эффективным.

ПОДПИСАТЬСЯ НА НАШ YOUTUBE КАНАЛ

ПОДПИСАТЬСЯ НА НАШ VIULY КАНАЛ

Тут дают 10 токенов VIU за подтвержденую регистрацию

Вступить в закрытый Телеграм Чат

С уважением проект Анатомия Бизнеса

Рубрики:

Ноябрь 27, 2015 11:18 пп

Если Вам понравился опубликованный материал – поделитесь им с Вашими друзьями:

Подоходный налог - это... Что такое Подоходный налог?

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Противники подоходных налогов часто вспоминают фразу, приписываемую Томасу Джефферсону: «Вводя подоходный налог, вы создаёте нацию обманщиков, делая простой народ более зависимым от денежных средств и политики глобального обмана»[1].

Особенности исчисления и взимания

В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

В зависимости от системы обложения различают глобальный и шедулярный подоходный налог. В первом случае облагается налогом доход в целом за вычетом установленных законом скидок и льгот.

Шедулярный подоходный налог уплачивается по разделам (шедулам), соответствующим различным источникам доходов, и состоит из основного и дополнительного. Основной налог является пропорциональным, а дополнительный — прогрессивным.

Глобальный подоходный налог имеет гораздо большее распространение.

Согласно законодательству большинства стран не подлежат обложению рассматриваемым налогом: амортизационные отчисления; средства, направляемые в благотворительные учреждения; прибыль, направляемая на капитальные вложения и научно-исследовательские цели. В некоторых странах на определённый период уменьшается или вообще отменяется налог на прибыль новых компаний.

Налоговые скидки в сфере промышленного производства распространяются на доходы от истощённых недр, от предприятий, поглощённых крупными корпорациями, мелких, малорентабельных или убыточных и т. д.

Ставки подоходного налога строятся, как правило, по сложной прогрессии.

Российская практика

В России подоходный налог официально называется налог на доходы физических лиц (НДФЛ).

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

- от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

- от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: cтандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %.

Некоторые виды доходов облагаются по другим ставкам:

35 %:

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей;

- процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте;

- суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы[2], за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо приобретение на жилого дома, квартиры или долей.

9 %:

- доходы от долевого участия в деятельности организаций, полученные в виде дивидендов.

15 %:

- для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций.

30 %:

- относится к нерезидентам Российской Федерации.

Вопросы истории

Юрист и депутат Вячеслав Марков объяснял сумму налога следующим образом:

— Вы можете установить любую ставку, но люди не заплатят больше того, что они готовы заплатить. Первый вопрос: откуда взялась цифра 13 %? Что это? Кому-то понравилась цифра тринадцать? — Нет! — 12 % подоходного налога плюс 1 % пенсионного фонда, это то, что было эффективной ставкой собираемости, то есть эту ставку установили, как ту, что люди платили — исключительно на основе обобщений.

— Дебаты Вячеслава Маркова и Владимира Жириновского в 2011, Россия-24.

Авансовые платежи по подоходному налогу

Индивидуальные предприниматели, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, уплачивают авансовые платежи по налогу на доходы от их деятельности за I полугодие, 3 и 4 кварталы года. Суммы платежей определяются налоговым органом, который уведомляет плательщиков о размере подлежащего уплате авансового платежа. Окончательная сумма налога исчисляется плательщиками самостоятельно и уплачивается в бюджет с учетом авансовых платежей[3].

Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента уплачивают налог на доходы, полученные от осуществления такой деятельности, авансом при получении и продлении патента[4].

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере 1000 рублей в месяц. Однако в случае превышения суммы налога, рассчитанного исходя из доходов иностранного гражданина, работающего на основании патента, над суммой уплаченных авансовых платежей, недостающая часть должна быть перечислена иностранным работником в бюджет.

Доходы, освобождаемые от налогообложения в РФ

- государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребёнком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

- пенсии по государственному пенсионному обеспечению и трудовые пенсии, назначаемые в порядке, установленном действующим законодательством;

- все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат, связанных с:

- возмещением вреда, причинённого увечьем или иным повреждением здоровья;

- бесплатным предоставлением жилых помещений и коммунальных услуг, топлива или соответствующего денежного возмещения;

- оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

- оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

- увольнением работников, за исключением компенсации за неиспользованный отпуск;

- гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

- возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

- исполнением налогоплательщиком трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

- вознаграждения донорам за сданную кровь, материнское молоко и иную помощь;

- алименты, получаемые налогоплательщиками;

- суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными, иностранными и (или) российскими организациями по перечням таких организаций, утверждаемым Правительством Российской Федерации;

- суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации;

- суммы единовременной материальной помощи, оказываемой:

- налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причинённого им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями;

- работодателями членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи;

- налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), в соответствии с законодательством Российской Федерации о благотворительной деятельности в Российской Федерации;

- налогоплательщикам из числа малоимущих и социально незащищённых категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счёт средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

- налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты;

- суммы полной или частичной компенсации стоимости путёвок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путёвок для детей, не достигших возраста 16 лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

- за счёт средств работодателей, оставшихся в их распоряжении после уплаты налога на прибыль организаций;

- за счёт средств Фонда социального страхования Российской Федерации;

- суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на прибыль организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей, суммы, уплаченные общественными организациями инвалидов за лечение и медицинское обслуживание инвалидов при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание;

- стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом Российской Федерации, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые за счёт средств бюджетов налогоплательщикам, обучающимся по направлению органов службы занятости;

- суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, — в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников;

- доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, находящихся на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

- доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, её переработки и реализации, — в течение пяти лет, считая с года регистрации указанного хозяйства;

- доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение (лицензию) на промысловую заготовку (закупку) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения, за исключением доходов, полученных индивидуальными предпринимателями от перепродажи указанной в настоящем подпункте продукции;

- доходы (за исключением оплаты труда наемных работников), получаемые членами зарегистрированных в установленном порядке родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

- доходы охотников-любителей, получаемые от сдачи обществам охотников, организациям потребительской кооперации или государственным унитарным предприятиям добытых ими пушнины, мехового или кожевенного сырья или мяса диких животных, если добыча таких животных осуществляется по лицензиям, выданным в порядке, установленном действующим законодательством;

- доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

- доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

- доходы, полученные от акционерных обществ или других организаций:

- акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций (долей, паев), распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

- акционерами этих акционерных обществ или участниками других организаций при реорганизации, предусматривающей распределение акций (долей, паев) создаваемых организаций среди акционеров (участников, пайщиков) реорганизуемых организаций и (или) конвертацию (обмен) акций (долей, паев) реорганизуемой организации в акции (доли, паи) создаваемой организации либо организации, к которой осуществляется присоединение, в виде дополнительно и (или) взамен полученных акций (долей, паев);

- призы в денежной и (или) натуральной формах, полученные спортсменами, в том числе спортсменами-инвалидами, за призовые места на следующих спортивных соревнованиях:

- Олимпийских, Параолимпийских и Сурдлимпийских играх, Всемирных шахматных олимпиадах, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов;

- чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

- суммы, выплачиваемые организациями и (или) физическими лицами детям-сиротам в возрасте до 24 лет на обучение в образовательных учреждениях, имеющих соответствующие лицензии, либо за их обучение указанным учреждениям;

- суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов;

- вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

- доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вменённый доход для отдельных видов деятельности, а также при налогообложении которых применяется упрощённая система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам Российской Федерации, субъектов Российской Федерации и бывшего СССР, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

- доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций;

- доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

- проценты по рублёвым вкладам выплачиваются в пределах сумм, рассчитанных исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены указанные проценты;

- установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

- доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

- стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретённых ими (для них) медикаментов, назначенных им лечащим врачом. Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих медикаментов;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов;

- доходы солдат, матросов, сержантов и старшин, проходящих военную службу по призыву, а также лиц, призванных на военные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы, либо по месту прохождения военных сборов;

- суммы, выплачиваемые физическим лицам избирательными комиссиями, комиссиями референдума, а также из средств избирательных фондов кандидатов на должность Президента Российской Федерации, кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов на должность в ином государственном органе субъекта Российской Федерации, предусмотренном конституцией, уставом субъекта Российской Федерации и избираемом непосредственно гражданами, кандидатов в депутаты представительного органа муниципального образования, кандидатов на должность главы муниципального образования, на иную должность, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений, избирательных фондов региональных отделений политических партий, не являющихся избирательными объединениями, из средств фондов референдума инициативной группы по проведению референдума Российской Федерации, референдума субъекта Российской Федерации, местного референдума, инициативной агитационной группы референдума Российской Федерации, иных групп участников референдума субъекта Российской Федерации, местного референдума за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний, кампаний референдума;

- выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счёт членских взносов, за исключением вознаграждений и иных выплат за выполнение трудовых обязанностей, а также выплаты, производимые молодёжными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий;

- выигрыши по облигациям государственных займов Российской Федерации и суммы, получаемые в погашение указанных облигаций.

- помощь (в денежной и натуральной формах), а также подарки, которые получены ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны, в части, не превышающей 10 000 рублей за налоговый период.

Федеральный подоходный налог в США

Федеральный подоходный налог в США узаконен 16-й поправкой к Конституции США и Налоговым Кодексом США (Internal Revenue Code), который принимается Конгрессом.

Федеральный подоходный налог с граждан достаточно прогрессивен: по меньшей мере первые 8950 $ дохода не облагаются федеральным подоходным налогом (17 900 $ для супружеских пар в 2008 году), налоговые ставки варьируются от 10 % (со следующих 8025 $ облагаемого дохода в 2008 году) до 35 % (на доходы выше 357 700 $), однако разнообразные вычеты из облагаемого налогом дохода (ипотечные проценты, налоги на недвижимость, образование и прочие) могут значительно уменьшить налоговое бремя для многих представителей среднего и верхнего среднего классов, особенно для домовладельцев со значительным ипотечным долгом.

Размер подоходного налога по странам мира

- Австралия 17—47 %

- Австрия 36,5—50 % (0 %, если годовой доход ниже 11 000 евро (2011 год), 25 % на доходы с капитала

- Аргентина 9—35 %

- Беларусь 12 %

- Бельгия 25—50 %

- Болгария 10 %

- Бразилия 15—27,5 %

- Великобритания до 50 %

- Венгрия 16 %

- Вьетнам 0—40 %

- Германия 14—45 %

- Греция 0—40 %

- Дания 38—59 %

- Египет 10—20 %

- Замбия 0—35 %

- Израиль 10—47 %

- Индия 10—30 %

- Индонезия 5—35 %

- Ирландия 20—41 %

- Испания 24—43 %

- Италия 23—43 % (0 %, если годовой доход ниже 8000 евро (2008 год), налог на депозит 27 %

- Канада 15—29 %

- Кипр 20—30 %

- Китай 5—45 %

- Латвия 26 %

- Литва 15 % и 24 %

- Люксембург 0—38 %

- Мальта 15—35 %

- Марокко 0—41,5 %

- Молдавия 7 % и 18 %

- Мексика 0—28 %

- Нидерланды 0—52 %

- Новая Зеландия 0—39 %

- Норвегия 28—51.3 %

- Пакистан 0—25 %

- Польша 18—32 %

- Португалия 0—42 %

- Россия 9 %, 13 %

- Румыния 16 %

- Сербия 10—20 %

- Сингапур 3,5 %—20 %

- Словакия 19 %

- Словения 16 %—41 %

- США 0—35 %

- Таиланд 5—37 %

- Тайвань 6—40 %

- Турция 15—35 %

- Узбекистан 9 %—16 %—22 %

- Украина 15—17 %

- Филиппины 5—32 %

- Финляндия 8,5—31.5 %

- Франция 0—41 %[5]

- Черногория 15 %

- Чехия 15 %

- Швеция 0—56 %

- Эстония 21 % (0 %, если годовой доход физического лица меньше 1728 евро (2011 год))

- ЮАР 24—43 %

- Япония 5—40 %

Страны, в которых нет подоходного налога

См. также

- Налогообложение в Великобритании

- Прямой налог

Примечания

- Описание НДФЛ на сайте ФНС РФ