Подоходный налог в финляндии

Подоходный налоги финляндии

Памятник в центральной части Хельсинки

Классификация

Прямые налоги состоят из:

Косвенные налоги составляют такие отчисления, как:

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Подоходный налог

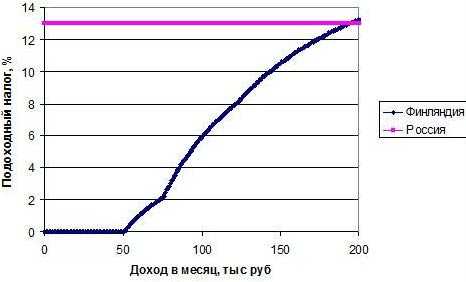

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

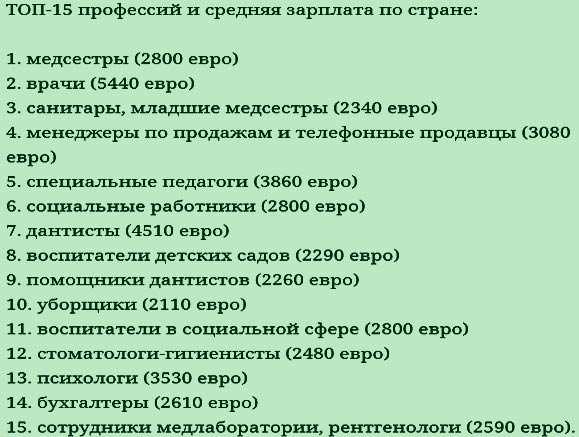

Сравнение зарплаты в Финляндии по различным специальностям

Отчисления на имущество

На добавленную стоимость

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну. Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

visasam.ru

Какие налоги необходимо платить

В Финляндии высокие налоги до 36% на доходы частных лиц и 29% корпоративный налог.

Для всех предприятий, работающих на территории Финляндии, установлены следующие налоги: НДС, который составляет от 8 до 22% (в зависимости от сферы деятельности). Социальные налоги – около 30%.

Расчет НДС осуществляется по трем видам ставок: 23% — основная ставка, 13% — на продовольственные товары и услуги по общественному питанию и 9% — на лекарства, печатную продукцию, услуги зрелищно-массовых, спортивных мероприятий, пассажирского транспорта и т.д. Уплата налога производится ежемесячно. Данный налог в полном объеме зачисляется в государственный бюджет.

В Финляндии введен налог на прибыль компаний, уплачиваемый юридическими лицами с полученного чистого дохода. Установлена единая ставка налога на прибыль — 26%.

Несмотря на кажущуюся простоту налогообложения, практически ни одно финское предприятие не обходится без услуг профессионального бухгалтера. Как правило, его труд оценивается из расчета 40 евро/час. Иметь свою собственную бухгалтерию могут себе позволить только крупные предприятия. Малые и средние предприятия Финляндии прибегают к услугам специализированных бухгалтерских компаний. В среднем, на оплату их услуг каждое финское предприятие затрачивает до 1000 евро в год. Каждое предприятие обязано раз в год сдавать бухгалтерский отчет.

Все физические лица, проживающие в Финляндии, получившие в течение налогооблагаемого периода доход в виде заработной платы или инвестиционного дохода, являются плательщиками государственного подоходного налога. В Финляндии действует прогрессивная ставка подоходного налога, то есть в зависимости от размера годового дохода ставка государственного налога может колебаться от 7% до 30,5%. Кроме общей величины дохода при определении налоговыми органами суммы налога принимается во внимание семейное положение плательщика, состав семьи и т.д.

Для иностранцев, работающих в Финляндии, введена единая ставка подоходного налога — 35%. Доход, полученный физическими лицами в форме инвестиционного дохода, облагается по единой ставке 28%.

Налогообложение доходов физических лиц, полученных в виде дивидендов, осуществляется по единой ставке 28%. Данный доход в полной мере зачисляется в государственный бюджет.

Кроме государственного подоходного налога физические лица, получившие в течение налогооблагаемого периода доход в виде заработной платы, облагаются коммунальным налогом от 16,5% до 21%.

m.fontankafi.ru

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

- На добавленную стоимость.

- Таможенная пошлина.

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

График сравнения различных финских налогов с другими странами Европы

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом.  Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

Вернуться к оглавлению

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

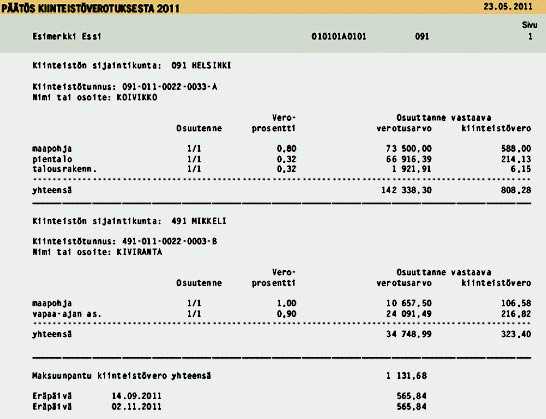

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости. Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

Налогообложение на сезонных работах

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности. Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Квитанция оплаты коммунальных платежей

МИНИМАЛЬНАЯ И СРЕДНЯЯ ЗАРПЛАТА В ФИНЛЯНДИИ

По уровню средних заработных плат Финляндия входит в ТОП-5 стран Европейского союза. Например, доходы местных работников после уплаты налогов выше, чем в таких благополучных государствах, как Германия, Франция и Нидерланды.

Экономические показатели и социальные стандарты в Финляндии стабильно растут. И в целом страна успешно развивается. Поэтому работа в Финляндии привлекает большое количество трудовых мигрантов, включая украинцев и русских, причем в самых разных направлениях – от сбора клубники до сферы высоких технологий.

С 1 января 2017 года с целью сокращения бедности и повышения занятости правительство Финляндии запустило интересный социальный эксперимент. Суть заключается в том, что 2000 безработных финнов в возрасте от 25 до 58 лет каждый месяц будут получать гарантированную сумму в 560 евро.

Доход будет выплачиваться, даже если человек за это время найдет работу. Это еще раз подтверждает, что забота о собственных граждан является приоритетной задачей местных властей. Далее, узнаем какие минимальные и средние зарплаты в Финляндии в 2018 году, выделим актуальные ставки налогов, доходы по специальностям и отраслям.

СОДЕРЖАНИЕ

Минимальная зарплата в Финляндии

На протяжении более 40 лет официального уровня минимальной заработной платы в Финляндии не существует. Соответствующие нормы регулируются коллективными договорами между профсоюзами и работодателями отдельно по каждой отрасли экономки. В соответствии с данными Статистического управления Финляндии, минимальная заработная плата в отдельных секторах промышленности составляет около половины среднего заработка штатных сотрудников.

В коллективных договорах указываются не только минимальные ставки оплаты труда, но и другие условия найма. Иногда в обязанности финской компании входит обеспечение работников питанием и проживанием. Даже если коллективный договор не предусмотрен для конкретного сектора работодатель обязан выплачивать «достойную» по финским меркам зарплату и другие социальные пособия. Ставки могут зависеть от профессиональных навыков, опыта и региона.

В большинстве своем финская рабочая сила весьма квалифицированна и образована. Дипломы университетов Финляндии котируются практически во всем мире и сама система обучения максимально эффективна. В стране давние традиции профсоюзов, которые охватывают более 70% экономики. Работники защищены в правах и законы в сфере труда соблюдаются на всех уровнях. Минимальная зарплата в Финляндии в 2018 году не менее 1800–2000 евро в месяц до налогообложения в независимости от сферы деятельности.

Средняя зарплата в Финляндии

По информации местного Статистического управления официальная средняя зарплата в Финляндии в 2018 году составляет 3418 евро в месяц до уплаты налогов. После вычета налоговых и социальных обязательств в распоряжении работника остается около 2500 евро. При этом женщины получают приблизительно на 17% меньше чем мужчины. В частном секторе финны зарабатывают 3483 евро, в государственных учреждениях на центральном уровне – 3784 евро, а на местном – 2993 евро.

Население Финляндии в 2018 году составляет чуть более 5,5 млн человек. Уровень безработицы колеблется в пределах 7–9%. Порядка 233 тысяч финнов не имеют работы, при этом количество занятых превышает 2,4 млн. Безработных молодых людей в возрасте от 15 до 24 лет около 88 тысяч человек. Самые высокие средние зарплаты в Финляндии зафиксированы в информационной и коммуникационной сфере – 4000 евро. Меньше всего получают работники в отрасли общественного питания и размещения – 2300 евро. Это с учетом того, что до 40% сотрудников заняты неполный рабочий день.

Даже в одной отрасли средние доходы в Финляндии очень отличаются. Все зависит от уровня квалификации специалиста. Финское статистическое управление указывает данные о средних зарплатах в стране отдельно для профессионалов, технического (вспомогательного) персонала и других групп специалистов.

hochusvalit.com

Налогообложение физических лиц в Финляндии

Налогообложение физических лиц в Финляндии

Физические лица в Финляндии подразделяются на резидентов и нерезидентов. Если физическое лицо находится в Финляндии более чем 6 месяцев в году, то для целей налогообложения считается финским резидентом. Для уточнения статуса резидента учитывается наличие недвижимого и иного дорогостоящего имущества на территории Финляндии. Резиденты Финляндии платят государственные и местные налоги с доходов, полученных как в Финляндии, так и за пределами страны.

Лица, не являющиеся резидентами Финляндии платят налоги только за доход, полученный в Финляндии. Супруги рассчитывают и уплачивают налог раздельно. Все налогоплательщики обязаны предоставить декларации о доходах в налоговые органы не позднее 31 января года, следующего за отчетным годом.

Государственный подоходный налог уплачивается по прогрессивным ставкам, дифференцированным от 8 до 39% в зависимости от величины дохода. Лица, имеющие доходы до 10 000 евро в год освобождены от этого налога. Подоходный налог рассчитывается и взимается с заработной платы работника работодателем. Недоплаченный налог удерживается дополнительно, а переплаченный — возмещается. Нерезиденты уплачивают налог на финские источники дохода по ставке 28% на дивиденды, авторские гонорары, проценты, а на заработную плату и пенсии — 35%.

Помимо государственного подоходного налога, физические лица выплачивают также и муниципальные налоги. Ставка муниципального налога устанавливается местными законодательными актами. Муниципальные налоги выплачиваются только с сумм дохода, превышающих прожиточный минимум.

В Финляндии установлены ограничения по сумме взимаемых налогов. Сумма всех налогов (как муниципальных, так и поимущественных), подлежащих уплате в бюджет, не должна превышать 70% от суммы государственного подоходного налога.

Налоги на имущество физических лиц

В Финляндии нет никаких ограничений для приобретения недвижимости иностранными гражданами, как в отношении земельных участков, так и в отношении квартир и домов (коттеджей). Иностранец в случае приобретения недвижимости как частное лицо (для отдыха и туризма) обязан получить разрешение в Государственной Административной Палате, заплатив за это 20 евро. Этот процесс носит формальный характер и трудностей не вызывает.

Физические лица, являющиеся резидентами Финляндии, уплачивают налог на имущество по ставке 0,9% в год, включая имущество, находящееся за пределами страны, если чистая (фактическая, оценочная, рыночная) стоимость этого имущества превышает 150 000 евро. Нерезиденты имеют обязательства только по имуществу, расположенному на территории Финляндии, если это условие не оговорено в налоговых международных соглашениях, ставка налога на недвижимость для отдыха составляет от 0,5% до 1%.

Ставки налога на имущество, переходящее в порядке наследования и дарения, варьируются в зависимости от степени родства передающей стороны и правопреемника (для близких родственников эта ставка колеблется от 10 до 16%, а для сделок между лицами, не имеющими родства — от 30 до 48%). Доход, полученный от продажи акций и от операций с недвижимостью, облагается по тем же ставкам, что и доходы от капиталовложений. При этом доход определяется как разница между суммой сделки и подтвержденными затратами. Налог на прибыль при продаже собственности не взимается, если физическое лицо владело ей больше 2 лет. Если недвижимость являлась собственностью менее 2 лет, то налог составит 39% от разницы между суммой покупки и продажи.

При отчуждении права на владение недвижимостью в Финляндии или на право владения ценными бумагами уплачивается также налог на перевод средств. Его ставка устанавливается в размере 1,6% для квартир и в размере 4% для домов и коттеджей. На земельные участки без строений налог составит 1-3%(Взимание налога исчисляется с того момента, как план застройки был одобрен, а строительство еще не началось). От выплаты налога освобождаются лица в возрасте 18-39 лет, приобретающие квартиру или дом для постоянного проживания в Финляндии. Данная преференция не распространяется на граждан России, приобретающих недвижимость в Финляндии для отдыха.

Если налог на перевод средств не был оплачен в течение положенных 6 месяцев, налог увеличивается с 4-х до 20%. За каждый последующий месяц опоздания следует новое повышение налога на 20% до тех пор, пока налог не будет составлять 100%. Ответственность за выплату налога всегда несет покупатель.

В случае сдачи в аренду недвижимости по действующему налоговому законодательству Финляндии уплачивается налог на прибыль в размере 28%.

www.finma.ru

Налоги на зарплату в финляндии

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Памятник в центральной части Хельсинки

Классификация

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

Прямые налоги состоят из:

- Корпоративного налога.

- Налога на доход с капитала.

- Подоходного налога.

- На имущество.

График сравнения различных финских налогов с другими странами Европы

Косвенные налоги составляют такие отчисления, как:

- На добавленную стоимость.

- Таможенная пошлина.

- Налоги на социальные нужды.

- Акцизный сбор.

Вернуться к оглавлению

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом. Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

- В размере 28 процентов. Это налог с годового дохода или оборота предприятия.

Вернуться к оглавлению

Подоходный налог

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

Сравнение зарплаты в Финляндии по различным специальностям

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

Отчисления на имущество

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости. Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

На добавленную стоимость

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

- Социальное страхование населения. Размер этого налога 2 процента.

- Служба занятости и безработицы. Размер 0.60 процента.

- Медицинское страхование и обслуживание.

- Пенсионное страхование. Его размер равен 5.15 процента.

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну. Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности. Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Квитанция оплаты коммунальных платежей

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

visasam.ru

Какие налоги необходимо платить

В Финляндии высокие налоги до 36% на доходы частных лиц и 29% корпоративный налог.

Для всех предприятий, работающих на территории Финляндии, установлены следующие налоги: НДС, который составляет от 8 до 22% (в зависимости от сферы деятельности). Социальные налоги – около 30%.

Расчет НДС осуществляется по трем видам ставок: 23% — основная ставка, 13% — на продовольственные товары и услуги по общественному питанию и 9% — на лекарства, печатную продукцию, услуги зрелищно-массовых, спортивных мероприятий, пассажирского транспорта и т.д. Уплата налога производится ежемесячно. Данный налог в полном объеме зачисляется в государственный бюджет.

В Финляндии введен налог на прибыль компаний, уплачиваемый юридическими лицами с полученного чистого дохода. Установлена единая ставка налога на прибыль — 26%.

Несмотря на кажущуюся простоту налогообложения, практически ни одно финское предприятие не обходится без услуг профессионального бухгалтера. Как правило, его труд оценивается из расчета 40 евро/час. Иметь свою собственную бухгалтерию могут себе позволить только крупные предприятия. Малые и средние предприятия Финляндии прибегают к услугам специализированных бухгалтерских компаний. В среднем, на оплату их услуг каждое финское предприятие затрачивает до 1000 евро в год. Каждое предприятие обязано раз в год сдавать бухгалтерский отчет.

Все физические лица, проживающие в Финляндии, получившие в течение налогооблагаемого периода доход в виде заработной платы или инвестиционного дохода, являются плательщиками государственного подоходного налога. В Финляндии действует прогрессивная ставка подоходного налога, то есть в зависимости от размера годового дохода ставка государственного налога может колебаться от 7% до 30,5%. Кроме общей величины дохода при определении налоговыми органами суммы налога принимается во внимание семейное положение плательщика, состав семьи и т.д.

Для иностранцев, работающих в Финляндии, введена единая ставка подоходного налога — 35%. Доход, полученный физическими лицами в форме инвестиционного дохода, облагается по единой ставке 28%.

Налогообложение доходов физических лиц, полученных в виде дивидендов, осуществляется по единой ставке 28%. Данный доход в полной мере зачисляется в государственный бюджет.

Кроме государственного подоходного налога физические лица, получившие в течение налогооблагаемого периода доход в виде заработной платы, облагаются коммунальным налогом от 16,5% до 21%.

m.fontankafi.ru

Налоги в Финляндии для физ. и юр. лиц — разбор ндс, подоходный налог, транспортный, недвижимость и другие

Финляндию называют страной тысячи озёр. Впрочем, узнав о том, сколько платят в казну на родине Санта-Клауса, можно предположить, что все они заполнены слезами налогоплательщиков. Особенно хорошо шло наполнение в 1990-1997 годах, когда жители Финляндии платили самые высокие налоги в мире. Однако, если вспомнить о качестве образования, медицины и уровне жизни в целом, становится ясно, что многочисленные озёра Суоми возникли естественным путём. Но давайте же рассмотрим налоговую систему этой скандинавской страны подробнее.

Подоходный налог в Финляндии

Действительно, государственные пошлины здесь не очень радуют глаз ни физических, ни юридических лиц. Так, подоходный сбор в Финляндии в среднем составляет 36%, тогда как в России 13%. На размер окончательной ставки для физических лиц влияет: площадь квартиры или дома, семейное положение, наличие детей. Граждане этой северной страны платят как муниципальные, так и государственные налоговые сборы. Это относится и к доходам, полученным на территории Суоми, и за её пределами. В данный сбор также включены платежи на обязательную медицинскую страховку и церковный налог.

Налоговых льгот в этой стране практически не присутствует, а если и есть — то минимальные. От уплаты в казну государства здесь не освобождён никто, кроме малоимущих, даже местный Санта-Клаус не поможет.

Подоходный налог для иностранцев

Те же аспекты коснутся и жителей других стран, находящихся на территории Финляндии более 6 месяцев. Им придётся обратиться в магистрат по месту временного проживания, получить персональный код и в налоговом бюро оформить карточку налогоплательщика. Ставка налога на прибыль для иностранцев в Финляндии зафиксирована на отметке 35%. Это касается зарплат, пенсий и гонораров.

Что касается нерезидентов — их налоговая обязанность касается только доходов, полученных на территории Финляндии. Так, если вы проживаете в Суоми, но сделали работу для компании, зарегистрированной в России – ваш доход не будет облагаться. Сбор на финские источники доходов для нерезидентов составляет 28%.

Налог на зарплату

Процент налога на зарплату прямо зависит от её размера. Так, если вы получаете менее 16 тысяч евро в год – вы не платите его. Однако, если ваша заработная плата составляет от 16 до 24 тысяч евро, вы обязаны отчислять в государственную казну 6% от общей суммы. И так по возрастающей: оплата труда от 24 до 39 тысяч 600 евро облагается налогом в размере 17%, от 39 600 до 71 300 21,4% от заработной платы. Человек, получающий 100 тысяч евро в год будет пополнять казну на 31% от своей зарплаты. Это максимальный процент налога на зарплату как для граждан страны, так и для нерезидентов.

Налог на недвижимость

Для россиян станет приятной новостью то, что в Финляндии нет никаких ограничений для покупки недвижимости иностранцами. Такой покупатель в случае приобретения недвижимости как частное лицо, например, для туризма, должен посетить Государственную Административную палату для получения разрешения, за которое он отдаст 20 евро. Этот процесс носит формальный характер и не доставит затруднений.

Леса и фермерские угодья не считаются недвижимостью в финском праве.

На протяжении полугода, до регистрации, покупатель квартиры или дома должен заплатить налог в размере 2 или 4% соответственно. Если в течении данного срока деньги не поступили в казну – он может возрасти в несколько раз.

Существует возможность не платить сбор на недвижимость. Такой чудесный шанс предоставляется покупателям, являющимися жителям Финляндии в возрасте от 18 до 40 лет, и для которых это первая покупка жилья. Россиянам, даже молодым, данная плюшка финского налогообложения не предлагается.

Ежегодно владельцу жилья нужно уплачивать сбор от 0,5% до 1,0% от его стоимости. Прибыль от аренды недвижимости облагается налогом в размере 30-32%.

НДС в Финляндии

Налог на добавочную стоимость в Финляндии оплачивается ежемесячно и его основная базовая ставка довольно высока – 24%. Расчёт НДС ведётся по трём видам ставок:

- 24% – основная;

- 14% – на продовольственные товары и услуги по общественному питанию;

- 10% – на транспорт, медикаменты, средства массовой информации и так далее.

Возврат налогов в Финляндии

Многие российские туристы слышали о возможности возврата НДС с товаров, которые они вывозят с территории Финляндии. В среднем, возможно сэкономить примерно 10% стоимости покупки. Такую манипуляцию можно произвести в финских магазинах, которые поддерживают систему Tax Free, и это почти все магазины Суоми.

Суть в том, что вы покупаете товар в одной торговой точке на сумму не меньше 40 евро, при том, что продукты питания и потребительские товары считаются отдельно. То есть, нужно набрать на 40 евро или финских лакомств или товаров для дома. А вот с книг и табачных изделии возврата налога получить не получится. После того, как вы стали счастливым обладателем финских товаров, не спешите их распаковывать – это одно из условий Tax Free. Лучше сделайте это дома, в течение 90 дней с момента покупки.

Транспортный налог в Финляндии

В Суоми сбор на легковые автомобили оплачивается один раз на новые машины, произведённые или ввезённые в Финляндию или же на подержанные, привезённые в Финляндию из-за рубежа. Оплатить данный акциз необходимо в момент регистрации машины на территории Суоми.

Особенности сроков уплаты: утром деньги, вечером стулья

Налоги в Суоми вносят авансом, то есть, вы приблизительно подсчитываете, сколько дохода сможете получить в следующем году и до 31 декабря вносите определённую сумму. Планировать размер будущего дохода предприниматель должен самостоятельно. В общем, если вы переплатили, можете не беспокоиться — после сдачи декларации в декабре ваши деньги обязательно вернут. Или попросят заплатить недостающее.

Кстати, если вы платите сборы со всех доходов авансом на весь год, то можете рассчитывать на определённые налоговые льготы, а как было сказано выше — послаблений для налогоплательщиков в Финляндии предельно мало.

Неуплата налогов: а что? А вдруг?

Финские финансовые органы довольно лояльно относятся к тем, кто по уважительной причине один раз не уплатил процент в государственную казну. Однако, если после предупреждения вы продолжили делать вид, что не знаете ничего о существовании фискальной системы – вам напомнят. Чаще всего таким напоминанием будет повышение процента налогов. Его размер зависит от суммы неуплаты и от степени серьёзности нарушения. Но если ваша забывчивость приняла крупные масштабы – вас могут отправить закреплять знания в финскую тюрьму сроком от 4 месяцев и до 4 лет, для особо забывчивых. Причём восполнять знания отправятся и собственник фирмы, и исполнительный директор, и сотрудник, отвечавший за налоги.

Вообще, подобные преступления в Финляндии относятся к «тяжким». Помимо тюремного заключения существует также и «моральное» наказание: с фирмой, получившей «чёрную метку» перестают работать банки, невозможно будет открыть новые счета, другие компании не будут оказывать своих услуг. Известен случай, что организации-должнику просто не сдали в аренду ящики для переезда.

Если и после этих мер никаких действий не было предпринято – специальная комиссия объявляет о банкротстве. И если окажется, что банкротство было преднамеренным – будет изъято имущество членов совета директоров, в счёт уплаты налогов. И помимо этого комиссия практически всегда объявляет о вечном запрете на предпринимательскую деятельность для должника.

В заключение

Налоги в Суоми по-прежнему остаются одними из самых высоких в мире. Однако, эта система хорошо отлажена и действует безотказно. Доказательством тому служит 6 место Финляндии в списке ООН по индексу счастья.

vne-berega.ru

Налоги в Финляндии

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Памятник в центральной части Хельсинки

Классификация

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

Прямые налоги состоят из:

- Корпоративного налога.

- Налога на доход с капитала.

- Подоходного налога.

- На имущество.

График сравнения различных финских налогов с другими странами Европы

Косвенные налоги составляют такие отчисления, как:

- На добавленную стоимость.

- Таможенная пошлина.

- Налоги на социальные нужды.

- Акцизный сбор.

Вернуться к оглавлению

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом. Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

- В размере 28 процентов. Это налог с годового дохода или оборота предприятия.

Вернуться к оглавлению

Подоходный налог

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

Сравнение зарплаты в Финляндии по различным специальностям

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

Отчисления на имущество

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости. Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

На добавленную стоимость

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

- Социальное страхование населения. Размер этого налога 2 процента.

- Служба занятости и безработицы. Размер 0.60 процента.

- Медицинское страхование и обслуживание.

- Пенсионное страхование. Его размер равен 5.15 процента.

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну. Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности. Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Квитанция оплаты коммунальных платежей

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

visasam.ru

Налоги в Финляндии

Налоги в Финляндии являются весьма высокими. Финляндия отличается высоким уровнем жизни, приличными зарплатами и достаточно совершенной налоговой системой. Размер налогового взноса напрямую зависит от уровня получаемой заработной платы. В Финляндии платить налоги обязаны все: как граждане этой страны, так и нерезиденты.

Памятник в центральной части Хельсинки

Классификация

Основную часть казны Финляндии составляют именно налоговые платежи с населения. В этой стране их разделяют на такие категории, как:

Прямые налоги состоят из:

- Корпоративного налога.

- Налога на доход с капитала.

- Подоходного налога.

- На имущество.

График сравнения различных финских налогов с другими странами Европы

Косвенные налоги составляют такие отчисления, как:

- На добавленную стоимость.

- Таможенная пошлина.

- Налоги на социальные нужды.

- Акцизный сбор.

Вернуться к оглавлению

Корпоративный налог

Корпоративные отчисления представляют собой выплаты с прибыли предприятия. Его уплачивают лишь юридические лица, то есть предприниматели, имеющие собственный бизнес.

Но для того чтобы платить корпоративный налог, предприятие должно находиться в статусе акционерного общества, фонда или кооператива. Другими словами, плательщик должен обладать статусом отдельного налогоплательщика. Размер налога равняется 26 процентам с ежегодной прибыли организации.

Отчисления с суммы капитала

Доход с капитала платится частными предпринимателями, обладающими более мелким бизнесом. Разница корпоративного налога и дохода с капитала состоит в том, что корпоративный платят только компании с определённым статусом, а доход с капитала распространяется на всех остальных предпринимателей. Для таких предприятий существует два обязательных налога:

- В размере 18 процентов. Эта сумма рассчитывается исходя из суммарной стоимости активов предприятия. Таким образом, если общая стоимость активов организации равна 1000 евро, то предприниматель обязан заплатить 180 евро в год.

- В размере 28 процентов. Это налог с годового дохода или оборота предприятия.

Вернуться к оглавлению

Подоходный налог

Подоходный налог обязаны платить все, кто получает заработную плату, то есть являются наёмными работниками. Он входит в трудовой доход. Другими словами, подоходный налог является одним их общеобязательных отчислений. В подоходный налог включается церковный налог и платежи на обязательную медицинскую страховку.

Сравнение величины подоходного налога в Финляндии и России

Размер подоходного налога напрямую зависит от уровня зарплаты. Чем выше оплата труда, тем соответственно выше будет налог. Минимальная налоговая ставка подоходного налога составляет 6 процентов, а максимальная равна 31 проценту.

Если годовая оплата труда менее 16 тысяч евро, то гражданин Финляндии не платит налог. Если заработная плата гражданина или нерезидента этого государства составляет более 16 тысяч, но менее 24 тысяч, то налогоплательщик обязан отчислять в государственную казну 6 процентов от своей заработной платы. При оплате труда свыше 24 тысяч, но менее 39 600, человек платит 17 процентов.

Если сумма оплаты труда свыше 39 600, но менее 71 300 евро, налог равняется 21.4 процента от общей суммы зарплаты. При зарплате от 71 300 евро до 100 тысяч, налог равняется 29.7 процента.

Сравнение зарплаты в Финляндии по различным специальностям

Если человек зарабатывает более 100 тысяч, то ему необходимо будет заплатить в казну 31.7 процента.

Отчисления на имущество

Многих иностранцев, желающих приобрести недвижимость на территории Финляндии, интересует, какие налоги при покупке имущества необходимо будет платить. Налог на приобретение имущества существует. При покупке имущества потребуется заплатить налог на недвижимость в Финляндии от 0.30 до 0.75 процента от общей стоимости имущества. Размер налога на имущества напрямую зависит от места расположения приобретаемой недвижимости. Если приобретается земельный участок, то потребуется внести в государственную казну от 0.6 до 1.30 процента от общей стоимости земли.

На добавленную стоимость

Налог на добавленную стоимость, именуемый НДС, необходимо оплачивать ежемесячно. Основной ставкой является размер налога, составляющий 22 процента. 17 процентов взимается с пользования продовольственными товарами, 8 процентов отходит на развитие транспортной системы, изобретение печатной продукции, медикаментов, на средства массовой информации и т. п. Все отчисления производятся из заработных плат.

Отчисления в социальные фонды

Социальные фонды представлены такими организациями, как:

- Социальное страхование населения. Размер этого налога 2 процента.

- Служба занятости и безработицы. Размер 0.60 процента.

- Медицинское страхование и обслуживание.

- Пенсионное страхование. Его размер равен 5.15 процента.

Сравнение финской пенсии с другими странами

Отчисления в социальные фонды осуществляется только работодателями и предпринимателями.

Налогообложение на сезонных работах

Страна является лидером среди стран по количеству мигрантов, приезжающих работать в Финляндию на сезонных работах. Соответственно, иностранные представители также обязаны платить налоги в государственную казну. Иностранцы, прибывшие работать на сезонные работы, платят налоги по одной из систем. Их всего две:

Упрощённая система налогообложения в Финляндии характеризуется единой выплатой в размере 35 процентов от заработной платы. Это подоходный налог. По такой системе платят более 85 процентов всех работающих мигрантов. Платить налог в таком размере могут лишь работники, приехавшие по рабочей визе категории С. Для мигрантов, работающих непосредственно на сезонных работах, существует единый налог. Он равен 510 долларам или 17 долларам каждый день.

Если 35 процентов от зарплаты превышает сумму в 510 долларов, то он обязан платить именно высчитываемый процент. Например: если зарплата иностранца равна 1500 евро, то он обязан платить 525 евро в месяц. Но если зарплата 1400, то платить он уже будет не 490 евро, а 510, то есть фиксированную сумму.

Прогрессивная система подходит лишь тем мигрантам, которые работают по длительному контракту, срок которого составляет более шести месяцев. Размер налога зависит от уровня заработной платы. Такие мигранты платят налоги наравне со всеми гражданами Финляндии. Платить обязаны все мигранты, независимо от рода их деятельности. Но если мигранты работают на сезонных работах, то к общему списку, они должны платить ещё налог на сезонную работу. Его размер колеблется от уровня оплаты труда и колеблется от 2 до 10 процентов в год.

Налог на наследство

В Финляндии, как и в другой цивилизованной стране, присутствует налог на дарение. Налог напрямую зависит от степени родства и суммы наследства. Так, ближайшие родственники платят от 7 до 13 процентов. Дальние родственники должны оплачивать от 7 до 30 процентов.

Так, если наследниками являются родители, внуки, дети, муж или жена, то они платят 10 процентов от суммы наследства или дарения. Но это только в том случае, если сумма наследства не превышает 40 тысяч.

Если сумма выше этого показателя, но меньше 60 тысяч, то наследники обязаны заплатить 13 процентов. При наследстве более 60 тысяч, налог составляет 16 процентов. Для родственников второй очереди все налоговые ставки автоматически удваиваются при превышении суммы в 60 тысяч евро.

Квитанция оплаты коммунальных платежей

Налоговая система Финляндии является безупречной. Многие согласятся, что именно в этой стране, самые высокие налоги. В среднем гражданин Финляндии каждый месяц отчисляет из своей заработной платы около 36 процентов. Для иностранных граждан сумма налоговых платежей равняется 35 — 40 процентов. Все граждане Финляндии получают заработную плату уже с вычетом налогов. Работодатель обязан самостоятельно внести за своего наёмного работника все платежи в бюджет.

visasam.ru

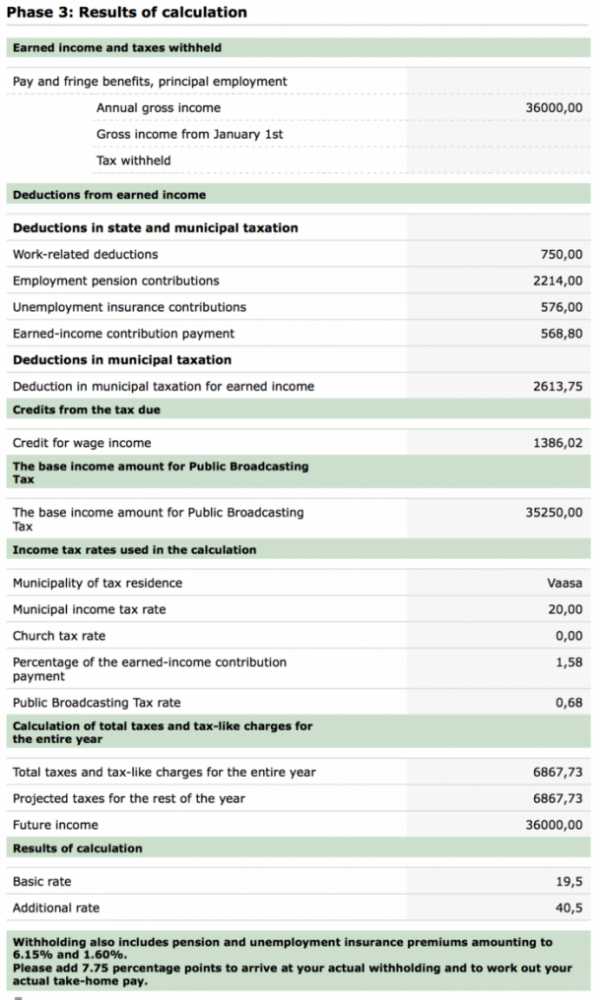

Устройство Финляндии: НДФЛ

Изначально опубликовано на d3.ru: https://traktor.d3.ru/kak-schitaetsia-ndfl-v-finliandii-1443150/

Что каждый тракторист знает о Скандинавии (и примкнувшей к ней Финляндии)? Что там хорошо, но скучно и налоги конские. Ну, про скучно — это вкусовщина, а вот про налоги можно и поговорить. На примере Финляндии.

Сразу подчеркну, я не живу в Финляндии, хотя довольно неплохо знаком с этой страной и бывал в разных уголках. Поэтому я могу ошибаться в каких–то деталях; возможно, живущие там реально люди меня поправят. Цель у меня была одна: разобраться, сколько конкретно налогов платит работающий человек в Финляндии, и из чего эта сумма складывается. То, что в Финляндии прогрессивный налог, и его конкретные проценты — это можно легко нагуглить, но это лишь вершина айсберга; на самом деле расчет довольно сложный и всегда включает в себя несколько налогов, вычетов и льгот. Например, есть еще муниципальный налог, и он большой и идет по плоской ставке.

Официальный налоговый калькулятор https://prosentti.vero.fi/VPL2017/Sivut/Henkilotiedot.aspx?kieli=en–US, хоть и на английском, просит кучу цифр и выдает кучу непонятных цифр без особых объяснений. На русском конкретные формулы не найти, на английском вроде бы все, что надо, финская налоговая пишет на своем сайте https://www.vero.fi/en/individuals/tax–cards–and–tax–returns/, но тоже надо по крупицам все собирать. В конечном итоге все цифры у меня сошлись с тем, что выдает калькулятор, так что мой расчет почти наверняка верный.

Начнем с начала: какие вообще зарплаты в Финляндии? Средняя зарплата — «грязными», до всех налогов — в прошлом году составила 3333 евро, а медианная — 2963 евро. Высококвалифицированные профессионалы, врачи и т. п., могут зарабатывать до 4500–5500 евро. Больше — уже единицы. Самый низкооплачиваемый сектор — общепит, там медианные зарплаты 2250–2300 евро. Формально минимальной зарплаты в Финляндии нет; фактически в большинстве секторов она определена коллективными трудовыми соглашениями. Существуют развитая система пенсий и пособий по безработице; все пенсии и пособия тоже облагаются налогом. Мы, однако, рассмотрим случай обычного работающего человека.

Портрет нашего искомого финна:

- 30 лет

- не инвалид

- не женат/замужем, не имеет детей

- не ходит в церковь

- не житель Аландских островов (там чуть другие правила)

- не имеет каких–то особенных вычетов (например, не лесоруб и не живет очень далеко от работы)

- получает ЗП, для ровного числа, 3000 евро/месяц до налогов

- живет, ну давайте не в Хельсинки, а чтоб было интересно, например… в Ваасе. Есть такой городок на западном побережье. Столица области с красивым названием Остроботния. Население 67 тыс. Развитая промышленность, несколько университетов. Треть населения говорит по–шведски (самая большая доля из мало–мальски приличных городов). Еще паром в Швецию ходит (не как большие алкопаромы из Турку и Хельсинки, а поменьше и идет быстрее и намного менее знаменитый, до города Умео).

Для Ваасы 3 тыс. евро будет неплохой, хотя и не заоблачной зарплатой, для Хельсинки уже вот маловато. Ну а теперь давайте считать, сколько с этой суммы получит финское государство, по состоянию на 2017 год.

Налоги и вычеты все считаются от годового дохода. Умножим 3000 на 12, получается 36000 евро в год. (Я вот не совсем уверен, не нужно ли отпуска как–то по особенному считать, но если и нужно, принципиально они картину не изменят.)

Для начала можно высчитать суммы взносов в фонды обязательного страхования. Все как у нас: пенсионный, медицинский и социальный. Эти взносы считаются от общей суммы дохода до налоговых вычетов (это ж официально не «налоги», а «взносы» :), так что с ними просто.

- взнос пенсионного страхования: 6.15%

- взнос социального страхования: 1.6%

- взнос медицинского страхования: 1.58%

Все вместе получается 9.33%, или 3358.80 евро. Для пожилых людей (за 53 вроде бы) процент чуть повышается, но не особо существенно.

Дальше рассчитываются налоговые вычеты. Они уменьшают сумму, от которой считаются налоги. Есть страны, где можно податься на разные полезные вычеты, ну, например, у нас можно на проценты по ипотеке вычет получить. В Финляндии вычетов предусмотрено довольно мало. Ну, например, если вы ездите на работу издали, то можно получить вычет в размере расходов на дорогу, посчитанных по минимально возможной ставке (как если бы вы ездили на автобусах по месячным проездным, даже если фактически ездите на машине). Но там есть минимальная граница, так что если ваша работа находится в вашем же городе, под такой вычет не попасть.

Но при этом есть несколько вычетов, которые даются всем автоматически, и на них не нужно как–то специально подаваться.

- Первым делом каждый работающий сразу получает вычет в 750 евро. Считается, что это разные сопутствующие расходы, чтобы в принципе иметь возможность ходить на работу (то есть на пенсии такого вычета нет). Ну там, ботинки например купить, чтоб до работы вообще дойти 🙂 Это относительно небольшой вычет, но важный, потому что большинство остальных сумм (в том числе для других вычетов) считаются уже после этих 750 евро.

- Для мало — и среднеимущих, тоже только для работающих, предусмотрен вычет с муниципального налога. Это довольно кстати, ибо муниципальный налог–то плоский, а не прогрессивный. Вычет считается хитро. Изначально это процент от дохода, но, если вы не совсем уж смешные копейки получаете, он уже упирается в потолок в 3570 евро. Если, далее, вы зарабатываете больше 14000 евро в год, то сумма вычета начинает уменьшаться: 3570 — (ЗП — 750 — 14000) * 4%. 750 — это предыдущий взнос. С ЗП в 93333 евро вычет полностью сойдет на нет, но столько все равно никто не зарабатывает. В нашем случае выходит 3570 — (36000 — 750 — 14000) * 4% = 2613.75 евро.

- Есть подобный же вычет для общегосударственного НДФЛ, но там надо зарабатывать менее 20060 евро, чтоб в него вписаться, так что мимо.

- Ну и взносы, которые мы посчитали вначале, тоже налогом не облагаются, так что приписываем 3358.80 евро тоже в налоговый вычет.

Теперь можно посчитать сами налоги. Основная часть налогов — это два НДФЛ: общегосударственный и муниципальный.

Общегосударственный НДФЛ считается по прогрессивной шкале:

- до 16899 заработанных евро не платишь ничего! Аттракцион невиданной щедрости!

- с дохода 16900–25299 платишь 8 евро + 6.25% от (ЗП — вычеты — 16900)

- с дохода 25300–41199 платишь 533 евро + 17.5% от (ЗП — вычеты — 25300)

- с дохода 41200–73099 платишь 3315.50 евро + 21.5% от (ЗП — вычеты — 41200)

- свыше 73100 платишь 10174 евро + 31.5% от (ЗП — вычеты — 73100)

Можно сформулировать по–другому: за первые 16900 евро не платишь ничего, за следующие 8400 евро по ставке 6.25%, за следующие 15900 — по ставке 17.5% и так далее. То есть, вопреки распространенному заблуждению, такого, что ты стал зарабатывать чуть больше, перешел в другой налоговый разряд, и стал на руки получать меньше, быть не может.

В нашем случае мы попадаем в разряд 25300–41199 и платим: 533 + (36000 — (750 (вычет) + 3358.80 (взносы)) — 25300) * 17.5% = 1686.46 евро.

Муниципальный НДФЛ берется по плоской ставке, зависящей от муниципалитета, где вы проживаете. Муниципалитет — это по–нашему город или муниципальный район. Ставка может быть от 17% (редко, большинство минимум 19%) до 22.5%. Бедные муниципалитеты вынуждены задирать свой налог, чтобы хоть что–то собрать, а богатые, где живут финские буржуи, могут себе позволить держать низкую ставку. Так что жить в финском Мухосранске не только не очень удобно в плане рабочих мест, но и налог будет больше, чем у хельсинкского хипстера. Увы.

Вааса — достаточно благополучный муниципалитет, в нем ставка равна 20%. Учитывая вышеупомянутый вычет с муниципального налога, получаем: (36000 — (750 (вычет) + 3358.80 (взносы) + 2613.75 (муниципальный вычет))) * 20% = 5855.49 евро.

Церковный налог. Церкви деньги не в Финляндии не аллах дает, а сами прихожане. Поэтому атеистом быть выгодно! Заявляете об этом и не платите церкви ни копейки. Проверять, конечно, никто не будет 🙂 Верующие платили бы 1–2.2%; в Ваасе 1.4% для лютеран и 2.1% для православных. (Кроме лютеранства и православия, вариантов вроде бы не предусмотрено.)

Налог на ТВ. Это скорее некоторый исторический артефакт. Раньше были лицензии на радио/ТВ, и, натурально, ходили по домам инспектора и проверяли, вдруг у вас телевизор есть, а вы не заплатили. Сейчас телевизоры как таковые уже не так актуальны, и c 2013 года налог берут тупо со всех. На эти средства существует государственная телерадиокомпания, Yle. На самом деле отличная организация. Ей принадлежат в общей сложности 6 телеканалов, 9 радиочастот и новости в интернете (в том числе по–английски, по–русски, по–саамски и по–карельски). Хоть и государственная, но задницы политикам не лижет, или, если и лижет, то как–то по–хитрому и неместному незаметно 🙂

Налог составляет 0.68% от дохода после вычетов, но не более 143 евро. По факту большинство будут платить именно по потолку в 143 евро, и в нашем случае тоже.

Все? Не совсем, остались налоговые льготы. Они уже вычитаются напрямую из суммы налога, а не просто из облагаемого налогом дохода.

Обычным работающим лицам полагается единственная стандартная налоговая льгота. Как и муниципальный вычет, она теоретически считается процентом от дохода, но очень быстро упирается в потолок 1420 евро. И так же уже из ограниченной потолком суммы, если вы зарабатываете более 33000 евро в год, далее вычитается 1.51% от (ЗП — первый вычет в 750 евро — 33000). В нашем случае выходит: 1420 — (36000 — 750 — 33000) * 1.51% = 1386.02 евро.

Для малоимущих, пенсионеров (в том числе работающих), инвалидов, родителей положены еще кое–какие плюшки в виде вычетов и льгот, но к вам все это не относится. Вы всех этих людей кормите, наоборот.

Ну и теперь окончательный расчет:

36000 (годовой доход) — 3358.80 (взносы медицинского–социального–пенсионного страхования) — 1686.46 (общегосударственный НДФЛ) — 5855.49 (муниципальный НДФЛ) — 143 (налог на ТВ) + 1386.02 (налоговая льгота) =

26342.27

Подоходный налог в Финляндии для физических лиц или налог на прибыль для организаций

Финляндия является развитым европейским государством со своими особенностями регулирования многих сфер общественной жизни. Не является в этом плане и налоги Финляндии.Налоговая система имеет свои особенности, которые мы рассмотрим более подробно. Но для начала хотелось бы отметить тот факт, что в этом государстве органы власти заботятся не только о пополнении бюджета за счет налоговых поступлений, но и о благосостоянии общества. Возможно, именно по этой причине налоговая ставка здесь зависит от уровня финансовой обеспеченности. Но рассмотрим все по порядку.

Мы приготовили для вас информативную статью. Но прежде, чем начать ее читать, рекомендуем посмотреть видео — обзор налоговой системы в Финляндии от обычного жителя страны.

Все налоговые платежи с населения Финляндии подразделяются на 2 типа:

К первому типу относят:

- федеральные налоги на прибыль,

- налог на дарение,

- налоги с полученных доходов (разновидность сбора на прибыль),

- налог на передачу имущества.

Их получателем является государство, а источником накопления — федеральный бюджет. Помимо этого, здесь существует такое понятие как муниципальный сбор. Они уплачиваются в местные бюджеты отдельных муниципалитетов. Действующее законодательство позволяет субъектам устанавливать такие сборы. Однако, при этом они не должны пересекаться с федеральными, а также не должны нарушать законные права и интересы тех, кто проживает в том или ином населенном пункте.

Еще одним обособленным типом является церковный сбор. Он также относится к прямым и выплачивается всеми физическими лицами, которые получают официальный доход. Его размер составляет 2 процента от получаемого дохода.

Целью его выплаты является поддержание на государственном уровне религиозной конфессии, к которой причисляет себя плательщик.

При этом, так называемые атеисты (лица, не признающие ни одной религии) от выплаты данного сбора не освобождаются, поскольку такое освобождение явилось бы, своего рода, дискриминацией по отношению к верующим. И это все при том, что официальной религии в Финляндии не существует, а само государство является светским.

К косвенным относятся все остальные типы налогов:

- на наследство,

- на недвижимость,

- на добавленную стоимость и т.д.

Данные виды сборов также имеют своей целью пополнение бюджета, однако их выплата носит частный характер, а размер не столь велик.

Необходимо также отметить еще одну особенность финской системы налогообложения. Основные налоги Финляндии носят прогрессивный характер. Этот как раз то, о чем мы уже упоминали выше — зависимости от уровня финансовой обеспеченности плательщика. Правда, только подоходный налог в Финляндии для физических лиц имеет тоакое отличие, однако именно он является основным при формировании налогового бюджета.

Рассмотрим более тщательно, как же начисляется подоходный налог в Финляндии или вычет на прибыль (по сути, это один и тот же вид платежей, только его плательщиками признаются разные лица — физические либо юридические).

Подоходный налог в Финляндии, а также сбор на прибыль предприятий и учреждений — это основные налоги Финляндии для физических лиц и для юридических лиц. Их величина и правила исчисления сформировались уже давно, и в 2017 году они не притерпели никаких изменений.

Налог на прибыль для юридических лиц — 20% в казну государства!

Сбор на прибыль подлежит выплате всеми организациями и предприятиями, относящимися к юрисдикции Финляндии. Установить, находится ли конкретная компания под юрисдикцией, весьма просто — нужно установить местонахождение ее головного офиса или филиала (при наличии такового). Если юридически адресом значится населенный пункт, расположенный в Финляндии либо предприятие, фактически осуществляет здесь деятельность — оно является резидентом Финляндии и должно отчислять сборы в ее бюджет. Размер сбора на прибыль таких организаций является фиксированным и составляет 20 процентов от прибыли, полученной по результатам предыдущего отчетного периода (о продолжительности данного периоды мы поговорим чуть позднее). Никаких исключений здесь нет.

Налоги в Финляндии для физических лиц не фиксированный!

Налоги в Финляндии для физических лиц — уплачиваться гражданами. Подоходный налог и в Финляндии. Его величина не является фиксированной — это как раз особенность прогрессивной системы налогообложения.

Все налоги в Финляндии для физических лиц делятся на резидентов и нерезидентов. Исходя из этого принципа, и определяются особенности налогообложения.

Какой налог положен резидентам страны?

Резидентом является физическое лицо, которое находится на ее территории и осуществляет какую-либо трудовую деятельность или получает пособия, социальные выплаты и т.д. на протяжении 6 месяцев в течение календарного года. Для такого лица налоговая ставка подоходного сбора прямо зависит от уровня его доходов. Границы налоговой ставки зафиксированы и составляют от 6 до 31,75 процентов от полученных доходов. При этом, для исчисления налоговой базы берется только доход самого плательщика. Ни родственники, ни члены семьи в этом плане не играют никакой роли.

Читайте подробнее, «Как получить гражданство в Финляндии»

Налог для нерезидентов страны (физическое лицо)

Если физическое лицо работает в компании, находящейся под юрисдикцией Финляндии либо находится на территории данного государства менее 6 месяцев, он является нерезидентом. Однако, данный статус не освобождает его от выплаты сборов в финский бюджет. Для него все также основным является подоходный сбор, а его ставка составляет 30 процентов от дохода.

Следует отметить, что подоходный налог с физических лица в Финляндии совсем отменить нельзя, если оно получает какой-либо официальный доход. Правда, при наличии веских оснований, его размер можно существенно снизить. Здесь все зависит от семейного положения, количества несовершеннолетних детей и иных иждивенцев, состояние здоровья, размер получаемого дохода и иные факторы. Данные случаи относятся к частным и рассматриваются отдельно.

Возвращаясь к сбору на прибыль организаций, необходимо отметить, что даже при постоянной ставке его размер можно уменьшить. Сделать это достаточно просто, предоставив сведения о расходах по амортизации оборудования, а также прочих расходах, которые имеют важное для организации значения.

Подоходный налог в Финляндии, уплачиваетя физическими лицами, но его непосредственным плательщиком является работодатель либо иной налоговый агент.

Читайте подробнее, «Как получить вид на жительство в Финляндии;

Здесь налоги Финляндии ничем не отличаются от российских. При получении расчетного листка работник видит из его содержания, был ли удержан и перечислен соответствующий сбор. Если по какой-то причине работодатель не удержал сбор с работника, его ждет определенное наказание (правда, его назначение находится в компетенции трудового, а не налогового права). Что касается работника, то он должен самостоятельно в таком случае рассчитать и перечислить этот сбор. В связи с этим, возникает вопрос относительно санкций, которые могут последовать за неуплату сбора.

Если не платить налог в Финляндии?

Если подоходный налог в Финляндии для физических лиц не отчисляется, при отсутствии подобных действий со стороны работодателя, то его ждет начисление пеней и штрафов. Их размер, как и налогооблагаемая база, определяется индивидуально и зависит от суммы полученного дохода. Чисто теоретически за сокрытие сборов предусмотрена и уголовная ответственность в виде лишения свободы сроком до 4 лет. Однако, данное наказание больше касается руководства юридических лиц и назначается, как правило, за неуплату сбора на прибыль, если его размер является слишком большим. Впрочем, современная государственная политика в стране направлена на гуманизацию уголовного наказания, поэтому даже за серьезные нарушения, как правило, следуют крупные штрафные санкции, а не карательные меры.

Особенности исчисления налога на прирост капитала и исчисления отчетного периода

Сбор на прирост капитала является еще одним видом основных пошлин, которые уплачиваются юридическими лицами. В отличие от сбора на прибыль, составной частью которого он является, сбор на прирост капитала имеет фиксированную ставку. Она равняется 20 процентам от чистой прибыли (без учета расходов), полученной по результатам отчетного периода.

Таким образом, мы вновь видим, что одним из моментов, который влияет на налоги Финляндии, является исчисление отчетного периода.

Применительно к финскому законодательству, отчетный период бывает двух типов:

Что касается первичного отчетного периода, то он может быть равен от 12 до 18 месяцев с момента постановки на специальный налоговый учет. В дальнейшем данный период будет составляет 12 месяцев, то есть 1 календарный год. Начинается отчетный период 1 января, а заканчивается, соответственно, 31 декабря.

По истечении отчетного периода как юридические, так и физические лица в определенный срок должны подать в налоговые органы декларацию о полученными ими доходах. После этого налоговый орган определяет базу и начисляет размер сборов, подлежащих оплате. При этом, впоследствии проведенные выплаты будут еще раз проверяться на соответствие налогооблагаемой базе, а сама база — на соответствие полученному доходу или прибыли (в зависимости от категории налогоплательщика).

Если по результатам проверки будет установлено, что размер выплаченных пошлин выше, чем он должен быть, излишки возвращаются налогоплательщику.

Если же выясняется, что сбор не был оплачен в полном объеме либо плательщик скрыл от налоговых органов какие-то дохода — ему начисляется так называемый остаточный вычет. Причем, его размер и правила исчисления зависят от того, имеются ли в действиях налогоплательщика признаки какого-либо налогового правонарушения. Так, если установлена обычная недоплата, то размер остаточного сбора будет равен не выплаченной сумме. Если же имеет место быть какое-то серьезное нарушение — помимо данной суммы, плательщику будут начислены еще и дополнительные штрафы, и пени.

Налоги Финляндии для физических лиц и юридических лиц имеют одну любопытную особенность — излишне выплаченную сумму нельзя зачесть в счет будущих платежей. Единственным вариантом ее применения является возврат налогоплательщику. При этом, факт подачи от него соответствующего заявления на получение данного возврата не имеет никакого значения.

Особенности исчисления и уплаты налога на добавленную стоимость

В Финляндии, как и во многих других государствах, достаточно популярной является предпринимательская деятельность, а также деятельность организаций по продаже определенного типа товаров и услуг. Те организации и предприниматели, которые занимаются данной деятельностью, должны платить пошлины на добавленную стоимость. Его размер зависит, прежде всего, от типа товара или услуги. согласно общему правилу, большая часть товаров и услуг облагаются сбором на добавленную стоимость в объеме 24 процентов.

Однако, существуют определенные категории товаров и услуг, для которых налоговая ставка равняется 14, 10 и даже 0 процентов. правда, последняя категория относится к так называемому вычету НДС и применяется в исключительных случаях.

Для начала исчисления сбора юридическое лицо или индивидуальный предприниматель должны предупредить налоговые органы о том, что ими начата та или иная деятельность. Игнорирование данного требования является достаточно серьезным налоговым нарушением, которое можно расценивать как сокрытие доходов.

Что касается права на вычет НДС, то основной сферой его реализации является сфера транспортных перевозок. Сюда относятся перевозки как на автомобильном, автобусном транспорте, так и на воздушных и морских судах. Правда, вычесть НДС здесь можно только в том случае, если соответствующее судно было ввезено в Финляндию именно для этих целей. то есть, при проверке законности вычета налоговыми органами, вероятнее всего, будет проверяться первичная закупочная документация.

Отчетным периодом при исчислении НДС является календарный месяц. Организация или индивидуальный предприниматель должны уведомить налоговый орган в течение 12 дней с момента окончания предыдущего месяца. Срок уплаты самого сбора на добавленную стоимость равен полутора месяцам. В случае, если декларация не была подана в срок, это расценивается как нарушение и основание для начисления остаточного сбора с дополнительным начислением пеней и штрафов.

Особенности исчисления налогов при наличии международных соглашений

Данный пункт касается, преимущественно, тех лиц, которые не являются резидентами Финляндии, но должны отчислять пошлины в ее бюджет. Согласно одного из важнейших принципов международного права, государства, заключившие международные соглашения, должны избегать так называемого двойного налогообложения.

Его суть сводится к тому, что сбор уплачивается не только в Финляндии, но и в государстве, резидентом которого является плательщик. На сегодняшний день Финляндия заключила международные соглашения о предотвращении двойного налогообложения с 71 государством, включая и Российскую федерацию.

Соответственно, лица, являющиеся резидентами РФ и вовремя уплатившие соответствующий сборы в Финляндии, освобождаются от его повторной оплаты в России. Соответственно, если источником пополнения стал российский бюджет, то финская сторона не может начислять еще пошлины и у себя в государстве.

Некоторые особенности исчисления и оплаты косвенных налогов

Наиболее известны косвенные налоги Финляндии для физических лиц, так и для юридических лиц, являются следующие сборы:

- на наследство,

- на недвижимость,

- на передачу имущества

- на дивиденды.

Налогообложение дивидендов осуществляется, в основном, по принципу освобождения. Это означает, что дивиденды, полученные в самом государстве, сбором не облагаются. Исключения касаются только тех дивидендов, которые были получены в одном из государств Европейского союза либо каком-то из государств Шенгенской зоны действия.

Налог на наследство в Финляндии

Одним из наиболее объемных в стране является налог на наследство в Финляндии. Его особенность здесь заключается в том, что он начисляется на все наследство. Конечно, речь идет, преимущественно, о недвижимом имуществе, ценных бумагах, автотранспорте и т.д. Однако, размер такого сбора может при определенных условиях достигать 32 процента от стоимости передаваемого имущества. Правда, здесь имеется одно исключение — если наследуемое имущество находится на территории Финляндии, а наследник не является ее налоговым резидентом — от выплаты на получение наследства он освобождается.

>>> Смотреть апартаменты Финляндии