Ответ в налоговую о низкой зарплате пример

Пояснение в ИФНС по низкой заработной плате

Главная → Первичные документы (образцы заполнения) → Пояснения о низкой зарплате

Месячная заработная плата работника, который полностью отработал за этот период норму рабочего времени и выполнил нормы труда, должна быть не ниже минимального размера оплаты труда (ч. 3 ст. 133 ТК РФ). Федеральный МРОТ с 01.05.2018 составляет 11 163 рубля (Федеральный закон от 07.03.2018 № 41-ФЗ).

А в субъектах РФ, где принят региональный МРОТ, работодатели должны ориентироваться не на федеральный МРОТ, а на минималку соответствующего региона (ст. 133.1 ТК РФ). К слову, в Москве с 01.10.2017 она составляет 18 742 рубля (Московское трехстороннее соглашение на 2016-2018 годы между Правительством Москвы, московскими объединениями профсоюзов и московскими объединениями работодателей, заключено 15.12.2015, Постановление Правительства Москвы от 12.09.2017 № 663-ПП).

В общем случае выплата заработной платы в меньших размерах – не только нарушение трудового законодательства, но и дополнительное основание для повышенного интереса к такому работодателю со стороны налоговой инспекции. Вполне вероятно, ИФНС запросит у вас пояснения о низком уровне заработной платы. Как их составить, расскажем в нашей консультации.

Низкий уровень заработной платы? Пояснения в налоговую!

Выплата низкой заработной платы обычно наводит инспекцию на мысль о том, что работодатель, пытаясь избежать уплаты НДФЛ и взносов, использует серые схемы выплаты зарплаты. Для проверки таких обстоятельств работодателя могут вызвать на комиссию по легализации объектов налогообложения, запросив к встрече подготовить пояснения о низкой заработной плате. При этом интересовать налоговиков может выплата зарплаты не только ниже МРОТ, но и ниже среднеотраслевых показателей. Повышенный интерес может вызвать даже падение уровня заработной платы по сравнению с прошлыми периодами.

Пояснения по низкой заработной плате: образец

Пояснения в ИФНС по низкой заработной плате составляются в произвольной форме. Конечно, если работодатель нарушает трудовое законодательство, обосновать это вряд ли удастся. Но ведь зарплата ниже МРОТ может выплачиваться и на законных основаниях. Например, когда работник трудится неполный рабочий день. Это и нужно будет указать в пояснениях.

Пояснения по заработной плате ниже среднеотраслевых значений можно обосновать особенными условиями, в которых работодатель ведет свою деятельность. Например, дефицит сырья и снижении производства, падение спроса или увеличение конкуренции. Помочь могут любые доводы, которые действительно связаны со снижением заработной платы. При необходимости к пояснениям можно приложить документы, подтверждающие сделанные выводы. Например, штатное расписание, подтверждающее работу на полставки, или приказ, обосновывающий снижение величины премий.

Пояснения должны быть направлены в срок, указанный в запросе. Хотя если запрос налогоплательщику был направлен в виде информационного письма, ответственность за неподачу пояснений НК РФ все равно не предусматривает.

Приведем для пояснений о предполагаемом занижении заработной платы образец заполнения.

Скачать форму пояснений о низкой заработной плате можно здесь.

Также читайте:

Статья

Пояснения в налоговую по заработной плате зависят от того, будет ли компания повышать оклады. Здесь вы найдете образцы пояснений, когда зарплата будет увеличена по просьбе ИФНС или останется прежней

Что писать в пояснениях в налоговую по заработной плате

Пояснения в налоговую по заработной плате могут быть о том, что

- зарплату уже повысили;

- планируют повысить;

- невозможно повысить по объективным причинам;

- зарплата итак в норме.

Ниже образец пояснения в налоговую по заработной плате для каждого случая.

Если зарплата в компании выше среднего уровня. Тогда в объяснительной в налоговую по низкой заработной плате приведите доказательства того, что на самом деле оклады в компании выше средних по отрасли. А невысокие суммы в расчетах инспектора получились, к примеру, из-за работников на полставки. Приведите документы, которые подтверждают ваш расчет средней зарплаты: приказ о неполном рабочем дне, трудовые договоры, штатное расписание.

Объяснительная в налоговую по низкой заработной плате (з/п в норме)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней зарплаты в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня зарплаты по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная зарплата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер зарплаты в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя зарплата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней зарплаты, штатное расписание прилагаются). Зарплата в Обществе превышает минимальную зарплату по региону. Таким образом, уровень зарплаты на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает зарплату без задержек, два раза в месяц. Удержанный с зарплаты НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

В первом полугодии 2016 года увеличилась конкуренция на рынке сбыта товаров, реализуемых Обществом, при одновременном снижении спроса. В связи с этим выручка Общества снизилась по сравнению со вторым полугодием 2015 года на 10 процентов, по сравнению с первым полугодием 2015 года — на 15,5 процента. Расходы Общества, в том числе на закупку товаров, транспорт, увеличились по сравнению со вторым полугодием 2015 года на 5 процентов, по сравнению с первым полугодием 2015 года — на 10 процентов (данные о выручке, расходах и прибыли прилагаются). Компенсировать расходы за счет увеличения цен на реализуемые товары нецелесообразно, это приведет к дальнейшему снижению спроса.

Таким образом, исходя из текущего состояния рынка сбыта и финансового положения Общество не имеет возможности увеличить зарплату работникам. Увеличение зарплаты приведет к убыткам.

Вместе с тем Общество предпринимает меры для снижения расходов и увеличения прибыли (план на второе полугодие 2016 года прилагается). По мере улучшения показателей финансовых результатов Общество будет пересматривать размеры зарплаты.

Приложения:

1. Расчет средней зарплаты за первое полугодие 2016 года.

2. Штатное расписание.

3. Данные о выручке, расходах, прибыли ООО «Торгснаб».

4. План ООО «Торгснаб» на второе полугодие 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату уже повысили. В этом случае в пояснениях по поводу низкой заработной платы, напишите, с какого числа выросли оклады. Приложите к пояснениям штатное расписание с новыми окладами и приказ директора. Инспектор поймет, что его миссия выполнена. Это избавит вас от дополнительных вопросов и намеков на выездные проверки.

Пояснения по поводу низкой заработной платы (зарплату уже повысили)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней зарплаты в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня зарплаты по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная зарплата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной зарплате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной зарплаты в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер зарплаты в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя зарплата на одного работника в месяц в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней зарплаты, штатное расписание прилагаются). Зарплата в Обществе превышает минимальную зарплату по региону. Таким образом, уровень зарплаты на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает зарплату без задержек, два раза в месяц. Удержанный с зарплаты НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

С 1 ноября 2016 года в Обществе повышены оклады работников на 5 процентов (приказ об увеличении окладов и штатное расписание, действующее с 1 ноября, прилагаются). Вопрос о возможности дальнейшего повышения уровня зарплаты будет решаться Обществом исходя из того, как будут изменяться состояние рынка сбыта, показатели выручки и финансовые результаты деятельности.

Приложения:

1. Расчет средней зарплаты за первое полугодие 2016 года.

2. Штатное расписание, действующее с 1 января по 31 октября 2016 года.

3. Приказ об увеличении окладов.

4. Штатное расписание, действующее с 1 ноября 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату будут повышать. Значит, в письменных пояснениях о причинах низкой заработной платы сообщие налоговикам, что планируете постепенно ее повышать. Рискованно повышать оклады резко. Ведь это может свидетельствовать о серой зарплате. Если зарплата в компании выше региональной минималки, значит она не обязана повышать оклады до той суммы, которую налоговики упомянули в запросе.

Письменные пояснения о причинах низкой заработной платы (з/п повысят)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней заработной платы в месяц на одного работника ООО за первое полугодие 2016 года ниже среднего уровня заработной платы по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная заработная плата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер заработной платы в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя заработная плата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней заработной платы, штатное расписание прилагаются). Заработная плата в Обществе превышает минимальную заработную плату по региону. Таким образом, уровень заработной платы на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает заработную плату без задержек, два раза в месяц. Удержанный с заработной платы НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

Общество ежегодно пересматривает штатное расписание и оклады работников. С 1 января 2015 года Общество увеличило оклады работникам на 3,5 процента. С 1 января 2016 года было решено не увеличивать оклады. С 1 января 2017 года Общество планирует повысить оклады на 10 процентов.

Приложения:

1. Расчет средней заработной платы за первое полугодие 2016 года.

2. Штатное расписание.

Генеральный директор Тимофеев И.В. Тимофеев

Если зарплату невозможно повысить по объективным причинам. Здесь ничего не остается, как оформить пояснение в налоговую по заработной плате, где указать, что компания добросовестная и вовремя платит НДФЛ. Перечислите объективные обстоятельства, которые мешают компании увеличить зарплату (снизились продажи, выросли расходы).

Пояснение в налоговую по заработной плате (повысить зарплату нельзя)

В ИФНС России № 5 по г. Москве

от Общества с ограниченной ответственностью «Торгснаб»

ИНН 7705759382, КПП 770501001

Адрес: 115112, г. Москва, ул. Молодежная, д. 7

Тел.: (495) 507-35-97

Исх. № 75 от 02.11.2016

Пояснения по уровню средней заработной платы в первом полугодии 2016 года

ООО «Торгснаб» было получено информационное письмо от 27.10.2016 № 350. В письме указано, что размер средней заработной платы в месяц на одного работника в ООО за первое полугодие 2016 года ниже среднего уровня заработной платы по виду экономической деятельности (оптовая торговля) в г. Москве (55 799,4 руб.). В связи с этим сообщаем следующее.

Месячная заработная плата работника, работающего на территории соответствующего субъекта Российской Федерации и состоящего в трудовых отношениях с работодателем, на которого региональное соглашение о минимальной заработной плате распространено в порядке, установленном частями 6—8 ст. 133.1 Трудового кодекса РФ, не может быть ниже размера минимальной заработной платы в этом субъекте Российской Федерации при условии, что указанным работником полностью отработана за этот период норма рабочего времени и выполнены нормы труда (трудовые обязанности) (ст. 133.1 ТК РФ).

Минимальный размер заработной платы в г. Москве с 1 января 2016 г. составляет 17 300 руб., с 1 октября 2016 г. — 17 561 руб.

Средняя заработная плата на одного работника в Обществе за первое полугодие 2016 года составляет 38 515 руб. (расчет средней заработной платы, штатное расписание прилагаются). Заработная плата в Обществе превышает минимальную заработную плату по региону. Таким образом, уровень заработной платы на одного работника в Обществе соответствует требованиям законодательства.

Общество выплачивает заработную плату без задержек, два раза в месяц. Удержанный с заработной платы НДФЛ Общество своевременно перечисляет в бюджет. Задолженность по НДФЛ у Общества отсутствует.

В первом полугодии 2016 года увеличилась конкуренция на рынке сбыта товаров, реализуемых Обществом, при одновременном снижении спроса. В связи с этим выручка Общества снизилась по сравнению со вторым полугодием 2015 года на 10 процентов, по сравнению с первым полугодием 2015 года — на 15,5 процента. Расходы Общества, в том числе на закупку товаров, транспорт, увеличились по сравнению со вторым полугодием 2015 года на 5 процентов, по сравнению с первым полугодием 2015 года — на 10 процентов (данные о выручке, расходах и прибыли прилагаются). Компенсировать расходы за счет увеличения цен на реализуемые товары нецелесообразно, это приведет к дальнейшему снижению спроса.

Таким образом, исходя из текущего состояния рынка сбыта и финансового положения Общество не имеет возможности увеличить заработную плату работникам. Увеличение заработной платы приведет к убыткам.

Вместе с тем Общество предпринимает меры для снижения расходов и увеличения прибыли (план на второе полугодие 2016 года прилагается). По мере улучшения показателей финансовых результатов Общество будет пересматривать размеры заработной платы.

Приложения:

1. Расчет средней заработной платы за первое полугодие 2016 года.

2. Штатное расписание.

3. Данные о выручке, расходах, прибыли ООО «Торгснаб».

4. План ООО «Торгснаб» на второе полугодие 2016 года.

Генеральный директор Тимофеев И.В. Тимофеев

http://www.glavbukh.ru/art/88324-qqqm12y16-obrazets-poyasneniya-v-nalogo...

Что говорить ФНС о низкой зарплате

Иллюстрация: studiostoks/Shutterstock

Оштрафовать организацию за низкие зарплаты ФНС не может, это функция Роструда и его территориальных трудовых инспекций. Несмотря на это налоговая мониторит размер зарплат на соблюдение действующего законодательства. И главная цель этого — повысить собираемость НДФЛ и взносов. Ведь эти платежи напрямую зависят от суммы зарплаты сотрудников. Евгения Дубкова, ведущий эксперт Департамента малого и среднего бизнеса интернет-бухгалтерии «Моё дело», рассказывает подробнее о том, как быть, если налоговая интересуется низкими зарплатами в компании

Сначала разберемся в том, что же признается низкой зарплатой. Это случаи, когда вы выплачиваете зарплату ниже МРОТ (минимального размера оплаты труда). С 1 мая 2018 года МРОТ на территории России установлен в размере 11 163 рубля. И если сотрудник отработал полный месяц, то выплачивать ему зарплату в меньшей сумме нельзя. При этом учтите, что региональные власти могут устанавливать свой размер МРОТ в повышенном размере, и тогда ориентируйтесь именно на эти суммы. Например, в Москве МРОТ на текущий момент составляет 18 742 рубля.

Как налоговая понимает, что вы платите зарплату меньше МРОТ? Из подаваемых вами отчетов — 6-НДФЛ, отчета по страховым взносам. Например, в отчете 6-НДФЛ вы заявляете общую сумму доходов за 1 квартал и количество граждан, получивших доход. Разделив общий доход на количество сотрудников и месяцев налоговая получает некую среднюю зарплату. И если эта средняя зарплата значительно меньше МРОТ, то могут поинтересоваться о причинах низких зарплат.

ФНС может высылать письменные запросы о причинах низкой зарплаты, а также может вызвать руководителя компании на зарплатную комиссию (явиться на нее нужно обязательно лично). Что же отвечать?

Ну, во-первых, не всегда наличие низкой зарплаты является нарушением. Например, в следующих случаях.

Если некоторые ваши сотрудники работают не на полную ставку, то и зарплата выплачивается пропорционально отработанному времени. А значит, выплата зарплаты в размере меньшем МРОТ правомерна.

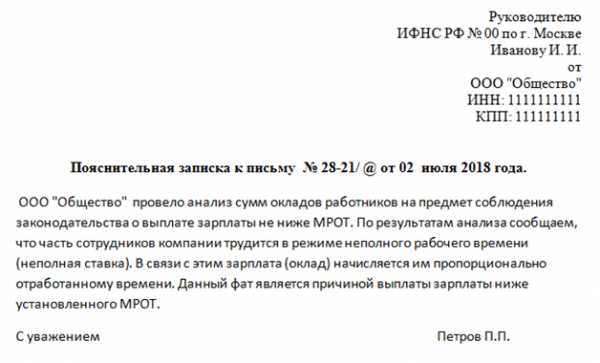

Кроме того, сотрудники компании могут находиться в отпуске без сохранения зарплаты. И это будет являться причиной, по которой зарплата сотрудникам правомерно не начисляется и не выплачивается. В такой ситуации необходимо представить в налоговую соответствующее пояснение. А вот и его пример:

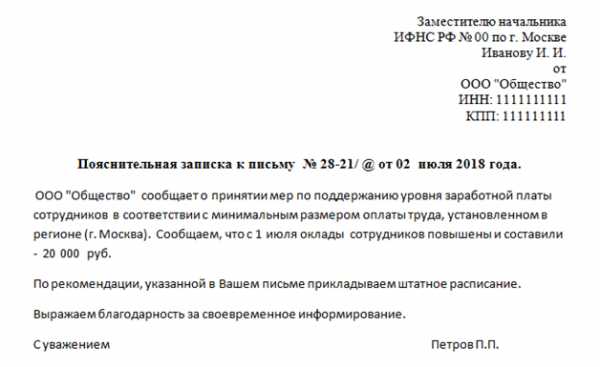

Если же вы действительно выплачиваете зарплату ниже МРОТ, то письменно проинформируйте налоговую о том, что в компании планируется повышение зарплаты до уровня МРОТ. И, соответственно, увеличьте зарплаты сотрудников как минимум до МРОТ (регионального МРОТ).

«Моё дело» рекомендует: даже если вас вызвали на зарплатную комиссию лично, мы все же рекомендуем подготовить письменное объяснение причин выплаты зарплаты ниже МРОТ. И предоставить его при личном визите в инспекцию.

«Моё дело» предупреждает: если вы повышаете зарплату задним числом за периоды, когда уже сдана отчетность, подайте корректирующие отчеты за прошлые периоды (6-НДФЛ, 4-ФСС, отчет по страховым взносам).

Кроме того, потребуется доплатить недоимку по НДФЛ и взносам и соответствующие суммы пени.

Безошибочно рассчитать зарплату, отчисления с нее а также заполнить «зарплатную» отчетность поможет онлайн-сервис «Моё дело». Кроме того, консалтинговая и аутсорсинговые службы компании помогут клиентам грамотно подготовить ответы на требования, которые нужно представить в налоговую. Бесплатный доступ к сервису можно получить прямо сейчас по ссылке.

Что ответить налоговой при зарплате ниже среднеотраслевой

Основная задача ФНС – аккумулирование налогов и сборов и наполнение бюджета страны. Рекомендации бизнесу о повышении зарплаты сотрудникам нацелены в первую очередь на увеличение отчислений с начисленной суммы, а не на общее улучшение благосостояния населения. В данной статье рассмотрим, что ответить налоговой при зарплате ниже среднеотраслевой и какие обоснования можно перечислить.

Понятие среднеотраслевой зарплаты

По нормам законодательства каждый субъект РФ вправе устанавливать местным решением уровень минимальной заработной платы, но она никак не может быть ниже суммы, утвержденной на федеральном уровне. Согласно ТК РФ нет норматива о среднеотраслевом уровне заработной платы и, следовательно, ФНС требование от работодателей повысить уровень заработной платы не имеет законных оснований. В основном такие письма направлены на вывод зарплаты из «тени», так как на некоторых производствах минимальный размер вознаграждения считается просто абсурдным. В такие организации чаще направляются выездные проверки, если руководство никак не реагирует на письма ФНС. Существует следующие виды минимального размера оплаты труда (МРОТ):

- федеральный;

- региональный.

Читайте также статью ⇒ «Ответ на запрос налоговой: как составить, срок предоставления«.

Региональный МРОТ

Региональный МРОТ обязательно должен быть не ниже федерального. Его размер определяется трехсторонним соглашением:

- субъекта РФ;

- объединения профсоюзов;

- объединения работодателей.

Автоматически каждый хозяйствующий субъект является стороной такого соглашения, если конечно же, на направил обоснованный отказ с указанием причин за 30 дней от даты его официальной публикации в местных СМИ. Следовательно, если в регионе действует МРОТ выше федерального, выплачивать зарплату работодатель обязан, основываясь на эту цифру. Обратиться за информацией можно в региональное отделение ФНС.

Читайте также статью ⇒ «Как подготовиться к налоговой проверке: инструкция для бухгалтера«.

Сравнение зарплаты и МРОТ

Как известно, в состав заработной платы входит:

- основная зарплата (оклад);

- компенсационные выплаты (различные надбавки и доплаты);

- стимулирующие выплаты (премии, бонусы и поощрения).

Читателю важно знать, что для сравнения с МРОТ нужно брать все выплаты к зарплате, кроме районных коэффициентов предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях. Таким образом, заработок этих лиц считается не меньше, чем МРОТ, после чего прибавляется районный коэффициент и надбавка за стаж.

Отказ от предоставления ответа на запрос ФНС: последствия для работодателей

Если компания приняла решение оставить рекомендацию ФНС о повышении зарплаты до среднеотраслевой без ответа, то результатом такого решения может быть доначисление суммы НДФЛ с маржи реальной зарплаты и среднеотраслевой. Это главный знак того, что компания выплачивает зарплату «в конвертах». Также руководство нарожает на себя кроме налоговой проверки, и проверки фондов социального страхования, в которые отчисляются взносы.

Сотрудники налоговой сравнивают зарплату с прожиточным минимумом в отдельном регионе, а также средним уровнем заработной платой на каждого сотрудника по видам хозяйственной деятельности. На сайтах местных администраций изложены все минимальные уровни зарплаты, на сайте органов статистики можно найти среднеотраслевой уровень, поэтому для безопасности бизнеса руководству не лишним будет самостоятельно просчитать, есть ли риск проверки его фирмы.

Читайте также статью ⇒ «Пояснение по налоговой декларации: как оформить, образец«.

Работодателей в первую очередь интересует вопрос, что ответить налоговой при зарплате ниже среднеотраслевой на их предприятии. Рассмотрим возможные варианты в таблице.

№ п/п | Причина, по которой зарплата ниже среднеотраслевой | Вариант ответа на запрос ФНС |

| 1 | Урезанная заработная плата вследствие сокращенного рабочего дня | Вследствие неполной занятости следующих сотрудников заработная плата на одного сотрудника составляет 10 000 рублей, принимая во внимание неполное рабочее время, средняя зарплата на одного сотрудника равна 20 000 рублей, что является нормой в пределах среднеотраслевых значений |

2 | Низкий объем выручки | Полученная компанией выручка не позволяет повысить зарплату подчиненным до среднеотраслевого значения. В данный момент заработок на одного работника равен 19 000 рублям, что выше МРОТ. При улучшении показателей деятельности компании в следующем отчетном периоде запланирован пересмотр фонда оплаты труда |

3 | Неблагоприятное финансовое состояние | Учитывая тяжелую финансовую ситуацию предприятия, снижением объема выручки и прибыли нет возможности повысить сотрудникам заработную плату до среднеотраслевого значения. По факту улучшения экономической обстановки вопрос будет пересмотрен |

Зарплатная комиссия

Даже если работодатель ведет свою деятельность честно, есть вероятность проверки налоговой при небольшом объеме выплаты. Зарплатная комиссия представляет собой совет, на котором беседуют налоговый инспектор и руководство предприятия, который проходит в налоговой инспекции по месту государственной регистрации фирмы. По мере беседы сотрудник налоговой службы интересуется у руководителя вопросами о заработной плате его подчиненных и фиксирует все полученные ответы.

Бывают ситуации, когда фирма платит заработную плату своим сотрудникам в конверте, следовательно, она выдает ее наличными средствами. Наличные денежные средства получены незаконно, и фирма уклоняется от уплаты налогов в бюджет. ФНС располагает только фактами и для выяснения проблемы руководитель вызывается на зарплатную комиссию. Их основная цель – это добиться поднятия заработной платы до приемлемого уровня, то есть среднего по рынку.

Действия налогоплательщика на зарплатной комиссии

Исходя из того, что налоговики не раз слышали стандартные фразы на беседах с директорами, важно убедить их в том, что получение прибыли является основополагающим аспектом деятельности компании, но никак не обход в уплате налогов. Приведем ниже основные варианты аргументов для маленькой зарплаты:

- работа по гибкому графику. Хорошим объяснением для налогового органа является выплата небольшого заработка фрилансерам, занятым на неполный день;

- трудоустройство молодых кадров. Вполне нормальным считается брать студентов и молодежь, не имеющую опыта работы, на должности с небольшим окладом. Редкие работодатели предоставляют такую возможность. Также инспектору можно показать кадровые документы сотрудников, работающих для наработки опыта раньше, а теперь переведенных на достойный оклад;

- работа на полставки. Если в компании работает сотрудник, должностные обязанности которого напрямую не связаны с деятельностью компании, он может работать на полставки и успевать выполнять возложенный на него функционал;

- невысокий оклад руководителя и топовых сотрудников. Аргументировать это можно выплатой бонусов и повышением заработка в будущем.

К словам руководства лучше всего прилагать всевозможные документы: графики, бизнес-план, расчеты и отчетность, консультации и исследования отдела HR. Эти бумаги помогут осветить, что работа компании идет по бизнес-плану, и нет цели платить низкую зарплату штату все время. Как только объем выручки достигнет запланированных показателей, заработок подчиненных будет пересмотрен и повышен. Инспектор со слов директора выдает ему протокол для подписания. Задача руководства перед тем, как его подписать, внимательно изучить указанные сведения и отсутствие фраз, противоречащих данным бизнеса налогоплательщика. В протоколе не должно быть домыслов инспектора и каких-либо неправдивых фактов, не относящихся к деятельности компании, так как после подписания протокола он может обернуться начислением немалых штрафов.

Причины платить зарплату меньше МРОТ

Основанием для выплаты заработка сотруднику менее установленного МРОТ является невыполнение им установленных нормативов труда или же он отработал неполный месяц. Если сотрудник работает по совместительству, такой труд оплачивается исходя из отработанного времени, выработки либо согласно положениям трудового контракта. При наличии конкретного объема работы либо поставленной задачи, оплата может осуществляться по итогам фактического их выполнения. Сотрудники-совместители могут иметь начисленный заработок менее установленного МРОТ. Работодатель в любом случае удерживает из дохода подчиненных НДФЛ и сумма к выдаче будет размер МРОТ минус налоги.

Оцените качество статьи. Мы хотим стать лучше для вас: