Ндс в финляндии

Финский НДС: что нужно знать резидентам РФ

Наверное, уже практически все в Санкт-Петербурге знают или лично сталкивались с процедурой возврата НДС (то, что мы называем Tax Free), уплаченного в Финляндии. Посты возврата НДС есть на всех основных пограничных переходах, возврат осуществляется и прямо в скоростном поезде «Аллегро». А вот о том, что при покупке услуг в Финляндии физическое лицо из России вообще освобождено от НДС и что вернуть НДС, уплаченный в Финляндии, может не только физическое лицо, которое приобретает товар в финском магазине, но и российское юридические лицо, известно далеко не всем.

Об особенностях финского НДС рассказывает адвокат Василий Давыдов.

Основным документом, на основании которого в Финляндии осуществляется регулирование начисления, оплаты и возврата налога на добавленную стоимость (НДС), или по-фински Аrvonlisävero (ALV), является Закон о НДС 30.12.1993/1501 (Arvonlisäverolaki 30.12.1993/1501).

Текст этого закона очень напоминает главу 21 (НДС) Налогового кодекса РФ и иные аналогичные законы о налоге на добавленную стоимость континентальной Европы. Это говорит о том, что законодатель Финляндии (как, впрочем, и российский) при разработке этого нормативно-правового акта в качестве шаблона использовал международный стандарт.

Если кратко изложить наиболее важные для россиян тезисы об НДС, то выглядят они так:

-

Закон о НДС делит иностранных (находящихся за пределами Европейского Союза) плательщиков НДС на 2 основные группы:

- физические лица, не предприниматели;

- предприниматели (в эту группу входят ИЧП и организации);

-

В отношении приобретения товаров и услуг закон о НДС вводит разные режимы уплаты и зачета НДС для иностранных плательщиков;

-

В случае приобретения товаров, физические лица - иностранцы имеют право на возврат НДС при вывозе товара, а в случае приобретения ими услуг у финских предпринимателей (юридических лиц) НДС с них продавцом не взимается;

-

В случае приобретения товаров предпринимателями – иностранцами у финской компании (предпринимателя) НДС в общем случае с них взиматься продавцом не должен, а вот в случае приобретения услуг взимание НДС законом строго предусмотрено. Но в последнем случае предприниматель-нерезидент имеет право на возврат НДС из бюджета Финляндии.

Разберемся подробнее.

ЧТО ТАКОЕ НДС В ФИНЛЯНДИИ?

Понимание общих моментов поможет разобраться с вопросами, касающимися уплаты и возврата НДС нерезидентам Финляндии (в этой статье, говоря о нерезидентах Финляндии, мы имеем ввиду российских граждан и юридических лиц, включая предпринимателей).

КОГДА ВЗИМАЕТСЯ НДС?

В соответствии с параграфом 1 закона о НДС 30.12.1993/1501 (далее по тексту «Закон о НДС»), НДС взымается:

-

в ходе предпринимательской деятельности при продаже товаров и услуг на территории Финляндии;

-

при ввозе товаров на территорию Финляндии;

-

при перемещении товара по территории ЕС в порядке, установленном параграфом 26 закона;

-

при перемещении товара для его обработки в складской зоне в порядке, установленном параграфом 72 закона.

Плательщиком НДС, по общему правилу, является продавец ( возможны и исключения — например, если товар и услугу в Финляндии продает нерезидент).

В Финляндии от НДС полностью освобождены:

-

Организации, выручка которых за отчетный период не превышает 8500 евро;

-

Общественные благотворительные организации;

-

Религиозные организации.

КАКОВЫ СТАВКИ НДС В ФИНЛЯНДИИ?

Основная базовая ставка НДС в Финляндии достаточно высокая и составляет 24%, есть ставки 14% и 10%.

СТОИТ ЛИ ИНОСТРАНЦУ РЕГИСТРИРОВАТЬСЯ В ФИНЛЯНДИИ КАК ПЛАТЕЛЬЩИКУ НДС?

Под иностранцем в рамках закона о НДС понимается предприниматель, местожительство которого находится за пределами Финляндии. Под местожительством понимается место предпринимательской деятельности или место, где он постоянно пребывает. Очень важно то, что иностранец имеет абсолютное, безоговорочное право зарегистрироваться в качестве налогоплательщика НДС в Финляндии. В этом случае он становится налогоплательщиком НДС, т.е. самостоятельно сдает декларацию и уплачивает НДС в бюджет Финляндии.

Если у иностранца нет в Финляндии постоянного местонахождения и он не зарегистрирован в качестве налогоплательщика НДС, то обязанность по уплате НДС в бюджет возлагается на покупателя товаров или услуг. НДС не взимается, если покупателем товаров или услуг у иностранца является Финское государство.

Таким образом, если вы являетесь предпринимателем или ваша организация осуществляет продажу товаров и услуг в Финляндию и при этом у вас есть расходы в Финляндии, то у вас есть определенный механизм по пополнению ваших оборотных средств и их экономии. Имеет смысл зарегистрироваться в качестве плательщика НДС в Финляндии, информировать об этом вашего финского партнера и получать денежные средства с НДС (т.е. в размере, увеличенном на 24%). В этом случае вы будете засчитывать НДС, который вы платите в составе платежей вашим финским партнерам и который связан с вашей деятельностью в Финляндии. Но при практической реализации данной схемы необходимо принимать во внимание ограничения, установленные для резидентов России Федеральным законом «О валютном регулировании и валютном контроле» (Федеральный закон от 10.12.2003 № 173-ФЗ)

В КАКИХ СЛУЧАЯХ ПЛАТИТЬ НДС ПРИ ПРИОБРЕТЕНИИ ТОВАРА НЕ НАДО?

Следует разобраться, какие критерии установлены законом для того, чтобы товар или услуга считались реализованными на территории Финляндии, а какие - чтобы они считались реализованными за пределами территории Финляндии и ЕС. Это очень важно, так как в первом случае стоимость их продажи является базой для начисления финского НДС, а во втором - нет.

По общему правилу, НДС не взимается, если продавец вывозит товары за пределы ЕС или товар продается иностранному предпринимателю для использования за пределами ЕС.

Кроме того, товар не считается проданным в Финляндии, если продавец или кто-то иной от имени продавца перемещает товар из Финляндии в другое государство - член ЕС, но при соблюдении определенных условий в отношении покупателя, а именно, если покупатель:

-

предприниматель, деятельность которого в его собственной стране ни в какой части не связана с зачетами и возвратами НДС;

-

лицо, не являющееся предпринимателем;

-

предприниматель, к которому в собственной стране установлен порядок применения постоянной ставки в ходе процедуры запуска производства;

-

физическое лицо.

В КАКИХ СЛУЧАЯХ ПЛАТИТЬ НДС ПРИ ПРИОБРЕТЕНИИ ТОВАРА НАДО?

Товар считается проданным в Финляндии, и взимается НДС, если:

-

он находится в Финляндии при перемещении его к покупателю;

-

продавец или кто-то иной от имени продавца начал перемещение товара в Финляндии (если иное не установлено п. 63 a, 63 b или 63 d закона);

-

продавец или кто-то иной от имени продавца начал перемещение товара на территории ЕС покупателю и делает это ради продажи в Финляндии;

-

товар перевозится из одной страны ЕС в другую, и продавец производит его сборку и установку на территории Финляндии.

(Детально все вопросы взимания НДС в части продажи товара в Финляндии разрешены в разделе 5 (Продажа и перемещение товара в Финляндии ) и разделе 6 (Взимание налога в ходе международной торговли) закона о НДС).

НУЖНО ЛИ ПЛАТИТЬ НДС ЗА ПРИОБРЕТЕННЫЕ В ФИНЛЯНДИИ УСЛУГИ?

В части продажи услуг нерезидентам Финляндии очень важные положения сформулированы в параграфе 69h Закона. На практике большинство финских компаний и финских предпринимателей нарушают положения этой статьи, увеличивая свои счета, выставленные российским физическим лицам, на сумму НДС.

Дословно текст указанной статьи в переводе на русский язык выглядит так:

Оказанные иному, отличному от предпринимателя лицу, нематериальные услуги не оказаны в Финляндии, если услуги переданы за пределы ЕС по месту постоянного нахождения покупателя, или, если услуги не переданы по месту постоянного нахождения, местожительство покупателя находится за пределами ЕС.

К указанным услугам относятся:

-

передача прав на товарных знак, производственных, патентных, лицензионных и иных аналогичных прав;

-

услуги рекламы и размещение объявлений;

-

консультирование, развитие производства, планирование, бухгалтерский учет и аудит, делопроизводство, черчение, переводческие, юридические и иные аналогичные услуги;

-

автоматическая обработка данных, компьютерное и системное администрирование, программирование;

-

передача данных;

-

финансовые и страховые услуги, исключая аренду банковских ячеек;

-

аренда рабочей силы;

-

аренда движимого имущества, исключая аренду транспортных средств;

-

обязательства, полностью или частично касающиеся использования прав, упомянутых в п. 11 настоящего списка, или коммерческого использования данных;

-

обеспечение доступа к расположенной в пределах ЕС газовой сети или связанной с ней сети, электрической сети или системам обогрева или охлаждения, проходящему через них электричеству, перемещению газа, тепла, холода, снабжению и другим непосредственно связанным с этими услугам.

Таким образом, в случае приобретения резидентом России – физическим лицом, не предпринимателем – услуг в Финляндии увеличение цены на НДС в размере 24% от стоимости продавцом услуг производиться не должно.

МОЖЕТ ЛИ ЮРИДИЧЕСКОЕ ЛИЦО ПОЛУЧИТЬ ВОЗВРАТ НДС?

Да, может. Законом закреплено основное положение о том, что НДС является внутренним налогом и не взимается или подлежит возврату нерезидентам Финляндии. Это положение продолжено в положениях части 15 закона («Возврат налога некоторым иностранным предпринимателям»). Во взаимной увязке с положениями параграфа 122 закона смысл указанной части заключается в уравнивании правового положения физического лица и предпринимателя (организации) нерезидента.

Параграфы 150-156 определяют понятие иностранного предпринимателя (организации) и устанавливают порядок и сроки возврата уплаченного в Финляндии НДС таким субъектом права.

Под предпринимателем, расположенным за пределами ЕС, понимается предприниматель, у которого нет местожительства на территории Союза или нет постоянного места расположения, где он осуществляет предпринимательскую деятельность.

ЧТО НУЖНО ЗНАТЬ О ЗАЯВЛЕНИИ НА ВОЗВРАТ НДС?

Заявление о возврате должно включать период времени, который составляет не менее трех последовательных месяцев в текущем году и не более одного календарного года. Оно может быть сделано за период менее чем три месяца, если оно касается последних месяцев календарного года.

ПРИМЕР: Вы закрыли сделку в январе. Это значит, что заявление на возврат НДС вы можете подать в следующем квартале. То есть заявление вы можете подать после 1 апреля. Если у вас были сделки в январе, феврале и марте, то можно подать заявление на возврат НДС по всем трем сделкам первого апреля.

Указанный в заявлении на возврат налог направляется на тот период, в течение которого:

-

обязательство по продаже исполнено или счет на оплату услуг или товаров выставлен, в привязке к тому, что произошло последним;

-

ввозимые товары прошли таможенные процедуры.

Заявление должно быть представлено в течение шести календарных месяцев с момента окончания календарного года, которого касается указанный в заявлении период времени.

КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ?

Параграф 151 закона устанавливает то, что заявление о возврате должно быть направлено в налоговое управление Финляндии на бланке установленного образца, заполненном на финском, шведском или английском языке.

К заявлению о возврате должны быть приложены:

-

счет в оригинале или подобный ему документ от продавца или решение таможенного органа с соответствующими приложениями;

-

свидетельство из налогового органа в месте расположения заявителя о деятельности заявителя в качестве предпринимателя;

-

другие документы, необходимые для принятия решения о возврате.

Возврат денежных средств производится на счет заявителя в Финляндии или, по просьбе заявителя, на банковский счет в ином государстве ЕС.

КАКИЕ СУЩЕСТВУЮТ ОГРАНИЧЕНИЯ ПО ВОЗВРАТУ НДС?

Если в течение года направлено лишь одно требование о возврате, то минимальная сумма возврата - 50 евро, если несколько, то - 400 евро.

Также следует упомянуть о том, что, согласно параграфу 154, сумма выплаты может быть снижена в связи с предоставлением заявителем неверных сведений.

Точного срока на рассмотрение заявления законом не установлено, но налоговое ведомство Финляндии указывает на то, что срок рассмотрения заявления может составлять до 8 месяцев.

ЧТО ПРОИСХОДИТ НА ПРАКТИКЕ?

На практике, если в ходе приобретения товаров и услуг в Финляндии резидентами России ситуация довольно четко урегулирована, а именно возврат НДС на границе организован надлежащим образом, а финские компании-продавцы обычно выставляет цену покупателю (организации или предпринимателю) из России без НДС, то ситуация с услугами совсем иная.

При обращении к финским компаниям или в ходе сотрудничества с финскими предпринимателями россиянам – физическим лицам обычно выставляется НДС в полном объеме в размере 24% (т.е., иными словами, цена услуг для россиян завышается финнами на 24%). Мотивом такого поведения финских предпринимателей может являться то, что:

-

российские граждане не знают финского законодательства, а сами финны добросовестно заблуждаются. Они не знают, что с покупателей услуг, физических лиц, не являющихся резидентами ЕС, не следует взимать НДС. Т.е. НДС взимается по привычке. В нашей практике бывали случаи, когда мы разъясняли финским юристам и адвокатам порядок расчетов по НДС с россиянами в ходе их выступлений здесь в России. Приезжая сюда с лекциями о порядке и особенностях инвестирования на территории Финляндии, они не знали этого вопроса и соглашались с доводами лишь после совместного прочтения и растолкования им положений их закона о НДС;

-

российские граждане не знают финского законодательства, а финские компании взимают НДС намеренно и целенаправленно, хорошо зная то, что они нарушают закон. Поступая таким образом, они, во-первых, пополняют свою выручку, а во-вторых (что на самом деле гораздо важнее) - они исключают бухгалтерские трудности, связанные с раздельным налоговым учетом своей реализации в Финляндии с учетом и без учета НДС.

В случае нарушения закона финской компанией или предпринимателем, независимо, делается ли это по незнанию собственного законодательства или намеренно, мы рекомендуем требовать возврата финской компанией незаконно заявленного покупателю НДС. В случае отказа возврата обращаться в суд (хотя на разбирательство дела по существу понадобится достаточно много времени) и уже требовать возврат не только НДС, но и процентов и судебных расходов. Полученный от покупателя-россиянина НДС является неосновательным обогащением, независимо от того, оплатила ли получатель НДС – финская компания – его в финский бюджет или нет.

В отношении возврата НДС из бюджета российской компанией или российским предпринимателем основная сложность - это наличие счета в Финляндии.

Конечно, определённые трудности представляет сбор документов, заполнение заявления о возврате и прочие формальности, но в случае знания финского языка особых трудностей они вызывать не должны.

Фото из личного архива В. Давыдова

Фото из личного архива В. Давыдова

Об авторе: Василий Давыдов около 10 лет в сотрудничестве с адвокатом из Хельсинки Кари Сильвеннойненом и адвокатом из Эстонии Андресом Аавиком разрешает правовые коллизии с участием резидентов как на территории России, так и Финляндии и Эстонии.

Возврат Инвойса и Tax free (НДС) в Финляндии

Если Вы хотите купить новую технику, например, телевизор или телефон, то присмотритесь к Евросоюзу, ведь совсем рядом есть замечательная страна — Финляндия, в которой при покупке от 40 евро нам вычитают НДС, а это на технику в среднем 19-20%. Как получить возврат НДС и вся нужная информация на этот счет ниже.

Если Вы хотите купить новую технику, например, телевизор или телефон, то присмотритесь к Евросоюзу, ведь совсем рядом есть замечательная страна — Финляндия, в которой при покупке от 40 евро нам вычитают НДС, а это на технику в среднем 19-20%. Как получить возврат НДС и вся нужная информация на этот счет ниже.

Возврат Tax free в Финляндии по всем правилам

От какой суммы оформляют возврат? При покупке товаров в Финляндии на сумму от 40 евро можно оформить документы на возврат НДС (от 10 до 16%)

Можно ли получить такс-фри за покупку продовольственных товаров? Можно, при условии что Вы также купите на сумму от 40 евро.

Но будьте внимательны! Если Вы покупаете в гипермаркете не только продовольственные товары, но и какие-нибудь вещи, то чека у Вас должно быть 2 и каждый на 40 евро по ОТДЕЛЬНОСТИ.

Что требуется для оформления возврата Tax free?

С недавнего времени возврат НДС разделился на Global Blue (старый вариант возврата) и электронный возврат E-Taxfree. Различать их легко: Global Blue все надписи в синем цвете, E-Taxfree — все в оранжевом. Рассмотрим оба варианта подробнее:

Возврат Tax free от Global Blue

Сделать это нетрудно и не требуется знание языка, все продавцы отлично понимают слова «такс фри» и делают все сами. От Вас потребуется заграничный паспорт, а также Вас попросят заполнить ФИО, адрес и поставить 3 подписи. Чтобы экономить время и не заполнять эти данные на каждом чеке, Вы можете оформить специальную карту Tax Free при очередном получении возврата на границе.

Далее Вашу покупку заклеят специальным скотчем. Купленные товары НЕЛЬЗЯ вскрывать и использовать на территории ЕС. За этим строго следят и требуют предъявить не вскрытый пакет.

После прохождения финской границы, Вам следует подъехать к специальному домику Refund Tax Free и обязательно пропечатать Ваши чеки.

Обычно перед домиком стоит человек в жилетке с печатью. Показываете ему свои запечатанные пакеты и протягиваете чеки. Далее следуете в домик за получением денег. Если много народа, а Вы ограничены во времени, то с ПРОПЕЧАТАННЫМИ чеками можете ехать в Питер.

Получить такс фри в Санкт-Петербурге можно по следующим адресам. Деньги выдают не в евро, как на границе, а в рублях по курсу ЦБ

Документы для получения такс фри в Санкт-Петербурге:

- заграничный паспорт;

- гражданский паспорт;

- квитанцию такс-фри со штампом таможни и кассовый чек, подтверждающий покупку

Электронный Такс фри e-Taxfree

Какие же главные отличия e-Taxfree от привычного нам такс-фри?

Два жирных плюса этой системы. Во-первых, все операции происходят в электронном виде, это экономит время и покупателям, и продавцам. При возврате Global Blue требуется заполнять чеки: ФИО и адрес. И так на каждом чеке в каждом магазине! То с электронной версией достаточно просто предъявить свой загранпаспорт продавцу, у которых стоит система электронного оформления возврата.

Во-вторых, электронная система может соединять все чеки, оформленные по e-Taxfree, и выдавать возврат налога не с каждого чека по отдельности, как это было всегда, а из суммы всех чеков, оформленных по электронной системе, что может увеличить сумму возврата до 10%. Приятно же!

В остальном все остается как прежде, подъезжаете после прохождения границы к специальному домику, который стоит в двух шагах от домика Global Blue и с помощью терминала получаете деньги. Переживать не стоит, там стоят русскоговорящие девушки, которые помогут все сделать правильно.

На что нельзя оформить Tax free? Такс фри не оформляется на все виды услуг (автосервис и другие), алкоголь, табачные изделия, книги.

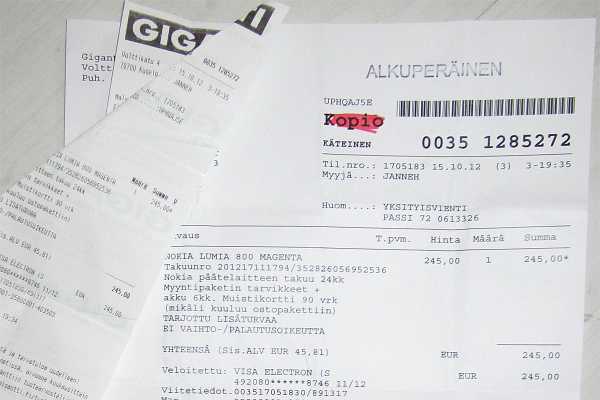

Оформляем инвойс в Финляндии. Что это такое, какая сумма возврата и какие документы необходимы

Инвойс — это возврат НДС, только в отличие от Такс — фри он не 10-16%, а 19-24%.

Ведь как известно НДС в Финляндии на продовольственные товары составляет 14%, непродовольственные -24%

Казалось бы, если инвойс намного больше такс фри почему бы тогда все время не оформлять именно его. Но у инвойса есть один ощутимый недостаток. Возврат будет произведен только в том магазине, где была произведена покупка при следующем Вашем посещение. Грубо говоря, чтобы получить инвойс, надо съездить в один и тот же магазин 2 раза. Не всем это удобно.

Второй минус. Каждый магазин сам устанавливает минимальную сумму покупку для возможности оформления инвойса. Это может быть 40 евро, а может быть и 200 евро. Инвойс встречается реже, чем Tax-free

Как получить инвойс: какие действия требуется совершить

Если Вы покупаете, например, телевизор в лучшем в Финляндии магазине техники Gigantti (Где дешевле купить технику Apple: iphone, Macbook, аксессуары), продавец сразу у Вас уточнит нужен ли Вам инвойс. На технику они дают в среднем 19-20%. Это очень ощутимая скидка.

С недавних пор некоторые магазины стали устанавливать плату за оформления инвойса, обычно это сумма в размере 10 евро. Всю информацию стараются указывать на кассе иногда даже на русском языке.

При возврате Global Blue

Продавцы оформляют Вам инвойс и выдают 2 бумаги (или 2 чека). Один товарный чек и один инвойс с суммой возврата.

При прохождении финской границы Вы должны дать таможеннику в окно Ваш заграничный паспорт и инвойс (чек с суммой возврата). Это надо сделать обязательно! Иначе Вы не получите свои деньги!

Таможенник проверит и поставит печать, обязательно проверьте чтобы печати стояли на всех чеках!

При электронном возврате E-invoice

В магазине Вам выдадут чек, где с обратной стороны будет приклеена наклейка. Этот чек Вам не надо

отдавать таможенникам. С ним Вы подъезжаете также к домику после финской границы, где возвращают таксфри и отдаете его девушке. Она отмечает его в компьютере.

Вот и все, теперь Вам необходимо вернуться в магазин, где была произведена покупка в течение 5-6 месяцев и забрать свои деньги.

На все магазины инвойс чаще всего действует 6 месяцев, НО магазин техники Gigantti дает только 5 месяцев! Имейте это ввиду. Также данный магазин берет 10 евро за оформление инвойса и с каждым годом цена растет. Раньше ее не было вообще, потом сделали 5 евро, теперь уже 10 евро

У меня закончилась виза, может ли забрать инвойс другой человек? Забрать инвойс может другой человек, но требуется взять с собой следующие документы:

- загранпаспорт, на кого оформлен инвойс;

- инвойс;

- банковская карта, с которой осуществлялась оплата

- некоторые магазины могут потребовать доверенность. Ни разу с этим условием не сталкивалась, но с собой на всякий случай рукописную доверенность на английском брала. Написать ее легко: имя, номер паспорта, адрес проживания и данные человека на кого доверяете забрать деньги, подпись и дата.

Таможенные правила при въезде в РФ

Я не буду рассматривать все правила, а затрону только те, что касаются покупки дорогостоящей техники или иных товаров личного пользования.

Главное, что нужно помнить, покупая товары в Финляндии:

- Вес. Вес не должен превышать 35 кг неделимого товара и 50 кг делимого на 1 человека. Т.е. если Вы везете телевизор — это неделимый груз (Вы же не можете его попилить на части) значит его максимальный вес должен быть не больше 35 кг. Если у Вас продукты и, например, мелкая бытовая техника, то все в сумме не должно превышать 50 кг;

- Стоимость. Без таможенной пошлины можно ввести в РФ товары на сумму не больше 1500 евро на человека

Поэтому оформляя инвойс на себя или пассажира вместе с Вами, обращайте на эти 2 пункта пристальное внимание!

Читайте также Въезд в Финляндию на машине — документы и правила и очень полезную статью Что привезти из Финляндии — список нужных товаров

(Visited 4 857 times, 10 visits today)НДС (VAT) в Финляндии. Правила и подробности

ПРИЯТНО, что :

- оборот и услуги в мелких масштабах , при которой оборот за отчётный 12-месячный период составляет максимум 8 500 евро, не облагается НДС.

- если оборот фирмы составляет 8 500 — 22 500 евро, то предприятие может получить налоговые льготы по выплате НДС.

На сегодняшний день (2012 год) НДС в Финляндии составляет 24 %. Есть, правда, так же и пониженные налоговые ставки. Например, 8% для пассажирских перевозок, гостиничном бизнесе, в парикмахерском бизнесе и для некоторых небольших ремонтных мастерских. Реализация продуктов питания облагается НДС в 17%.

Регистрация в качестве плательщика НДС

В Финляндии фирмы обязаны по собственной инициативе зарегистрироваться в качестве плательщика НДС. Иностранные фирмы, которые занимаются в Финляндии только поставкой или закупкой товаров в рамках ЕС, должны, зарегистрироваться в Финляндии в качестве обязанных подавать декларации. Правила регистрации как плательщика НДС — в надлежащие органы подается письменное заявление

- Если регистрация происходит в момент учреждения предприятия, то используется бланк заявления об учреждении фирмы Y1.

- Если у фирмы уже имеется идентификационный номер (Y-tunnus), то для регистрации в качестве плательщика НДС используется бланк заявления Y4.

Бланки можно получить в Торговом регистре, налоговых органах, а также в интернете www.ytj.fi. на сайте «финской налоговой инспекции» — https://www.vero.fi/

Заполненный бланк нужно послать в базу данных фирм и организаций по адресу: PL 2000, 00231 Helsinki.

Обязанности фирмы

1. Заполнение и подача декларации НДС

- Фирма, зарегистрировавшаяся в качестве плательщика НДС, обязана подавать декларацию за каждый отчётный период. Как правило, в отношении платежей НДС, этим периодом является месяц.

- Декларация подаётся на специальном бланке по почте или в электронной форме через, так называемого, оператора TYVI.

- Последним днём подачи декларации в Налоговое управление является 12 число месяца, наступающего через месяц после отчётного. Например, декларацию НДС за сентябрь 2011 года нужно подать не позднее 12 ноября 2011 г.

Заполняет декларацию, как правило, ваш бухгалтер, но все же Вы сами тоже должны иметь представления о том, что следует указать в декларации. ИТАК: В декларации нужно указать сведения, относящиеся к отчётному периоду: — сумма налога по операциям внутри страны ; — сумма налога по закупкам в странах ЕС; — налоговые вычеты; — не облагаемый налогом торговый оборот; — продажи в странах ЕС; — закупки в странах ЕС. — негативный налог за предыдущий месяц; — выплачиваемый/перемещаемый на следующий отчётный месяц негативный налог;

Фирма должна подавать декларацию также и за те месяцы, когда предпринимательская деятельность не велась.

Тогда в пункт бланка «деятельность без НДС мес.год — мес.год» проставляется нужный период времени (например, если речь идёт о январе 2011 г., то отметка будет выглядеть следующим образом: 0111-***).

Платёж по НДС должен быть совершен на счёт Налогового управления не позднее 15 числа месяца, наступающего через месяц после отчётного, то есть в тот же период, что даётся для подачи декларации.

Далее ДЛЯ ТЕХ, чья фирма, зарегистрированная в Финляндии в качестве плательщика НДС, занимается продажей товаров плательщику НДС, действующему в другой стране ЕС, и в связи с этим товары перевозятся из Финляндии в другую страну ЕС.

2. Сводная декларация

Продавец, кроме декларации по НДС, подаёт также и сводную декларацию об этих продажах.

Сводные декларации подаются поквартально и не позже 15 числа месяца, наступающего через месяц после окончания квартала. (сводную декларацию за первый квартал 2011 года (январь — март) нужно подавать не позднее 15 мая 2011 года)

В сводной декларации нужно сообщать следующие сведения, относящиеся к отчётному кварталу: — код страны покупателя (из двух букв); — идентификационный номер покупателя; — продажи внутри ЕС с классификацией по покупателям; — общая стоимость продаж внутри ЕС; — при необходимости специальный код (3-трёхсторонняя торговля).

Декларация intrastat

Плательщик НДС, занимающийся торговлей с другими странами ЕС, обязан ежемесячно подавать также и декларацию intrastat, если закупки или продажи в странах ЕС превышают сумму в 100 000 евро.

Система вычетов НДС при закупках

Главное правило -покупатель-плательщик НДС может вычитать НДС, содержащиеся в закупочных ценах, из своих налоговых выплат, если закупки сделаны для ведения облагаемой НДС предпринимательской деятельности. Покупатель должен иметь подтверждающий приобретение товаров счёт-фактуру.

Налоговые вычеты нельзя делать, если плательщик НДС делает приобретения для деятельности, не связанной с ведением облагаемой НДС предпринимательской деятельностью. Кроме того, в Законе о налоге на добавленную стоимость указано, приобретение каких товаров не даёт оснований к осуществлению вычетов:

- недвижимость, используемая плательщиком НДС или его персоналом в качестве жилья, детского сада, места для занятий хобби или места для отдыха, а также относящиеся к этой недвижимости товары или услуги;

- товары и услуги, относящиеся к перевозке плательщика НДС или его персонала с места проживания на работу и обратно;

- товары и услуги, используемые для представительских целей;

- почтовая марка или другое, сравнимое с этим право, если налог за осуществление перевозок не выплачивается на основании того, что они происходят за границей;

- легковые машины, т.н. машины двойного использования (kaksikayttoautot), мотоциклы, фургоны для семейных путешествий, суда, в соответствии с их конструкцией предназначенные, в основном, для развлечений и занятий спортом, бассейны, разрешённый вес которых составляет максимум 1 550 кг, а также товары и услуги, относящиеся к их использованию.

Счёт-фактура — обязательное условие для принятия к вычету НДС

Не имеет значения, кто составляет счёт-фактуру. Его может составить продавец, покупатель или третье лицо.

Продавец обязан давать счёт покупателю при продаже подлежащих обложению НДС товаров и услуг, если покупатель является индивидуальным предпринимателем или юридическим лицом.

В соответствии с Законом о налоге на добавленную стоимость (ALV § 209 ) в счёте должны быть указаны:

- дата выписки;

- порядковый номер;

- идентификационный номер продавца (внутри страны — Y-tunnus);

- идентификационный номер покупателя

- наименование и адрес покупателя и продавца;

- количество и описание поставляемых товаров, а также объём и описание характера оказанных услуг;

- день поставки товаров, оказания услуг или дата произведения предоплаты;

- основание уплаты налога с налоговыми ставками и стоимость единицы товара без учёта НДС, а также компенсации и уценки (если таковые не содержатся в стоимости единицы товара);

- налоговая ставка;

- подлежащая выплате сумма НДС;

кроме того, если ситуация требует:

- основания освобождения от налогообложения или возникновения т.н. ситуации «перевёрнутой обязанности выплаты НДС»;

- сведения о новых транспортных средствах;

- упоминание о маргинальном налогообложении использованных товаров, предметов искусства, коллекционирования и античных предметов, а также деятельности туристических фирм;

- отметка о продаже инвестиционного золота;

- в исправленном счёте-фактуре должна иметься ссылка на первоначальный счёт

УПРОЩЕННАЯ СИСТЕМА

Когда речь идет о счетах на небольшие суммы (максимально 250 евро) или когда технические условия, в данной сфере деятельности таковы, что все обязательные условия по составлению счёта было бы трудно соблюсти, применяется упрощенная система.

Упрощённые счета-фактуры применяются также, в розничной торговле или при продаже товаров исключительно частным лицам.

При продажах ли других международных операциях (и в страны ЕС тоже) упрощённые счета-фактуры не применяются, согласно закону.

Упрощенные счета-фактуры содержат : — дату выписки; — наименование и идентификационный номер продавца (Y-tunnus); — количество и описание поставляемых товаров, а также описание характера оказанных услуг; — подлежащая выплате сумма НДС с налоговыми ставками или основание уплаты налога с налоговыми ставками.

НДС (VIT) в Финляндии. Правила и подробности.

Возврат ндс финляндии

TAX FREE или INVOICE:что выгоднее?

После Рождества Христова, которое в Европе празднуют по григорианскому календарю, т. е. 25 декабря, в Финляндии начнутся рождественские распродажи. Их пик обычно приходится на середину января, когда почти во всех магазинах скидки достигают 70%. Наибольший поток туристов из России приходится на первую декаду января, когда в школах новогодние каникулы.

В это время россияне особенно активно занимаются покупкой товаров в финских магазинах, используя выгоду от рождественских скидок и возврат НДС от покупок, оформленных через систему TAX FREE или INVOICE. Причем жители приграничных с Финляндией областей все чаще прибегают к последней форме возврата налога- Invoice. В чем разница между Invoice и Tax Free? Что выгоднее?

Наш корреспондент обратился к специалисту, много лет работающему в торговле и непосредственно оформляющему покупателям обе эти формы оплаты. Ольга Мюллер — владелец магазинов детской одежды KIDSAVENUE в Хельсинки в торговом центре Kamp и на улице Bulevardi в центре Хельсинки.

— Ольга, обе эти формы возврата НДС активно используют покупатели из России. Что популярнее: TAX FREE или INVOICE? — До последнего времени самая популярная и востребованная форма у русских туристов — это Тax Free. Эта система возврата налогов называется Global Blue и относится ко всем не гражданам Европейского Союза. Это происходит, когда жители других стран покупают товары и не используют их на территории единого экономического пространства. Магазины заключают договоры с европейской организацией Global Blue, которая и берет процент за посреднические услуги. Потому что НДС на товары в Финляндии составляет 24%, а максимальный возврат TAX FREE от 10 до 13% в зависимости от суммы покупки.

Правда, если сумма покупки превышает 5 тыс. евро, тогда уже возвращается 17% от цены товара. Но при этом магазин должен связаться по телефону с Global Blue и лишь потом оформить сделку Tax Free. Про оформлении товара в кассе магазине по специальной таблице высчитывается сумма возврата, заполняется чек, товар опечатывается и на границе происходит выдача денег покупателю. Это до пересечения границы с ЕС. Либо на пункте таможенного перехода, либо в аэропорту, на корабле или в поезде. Правда, в разных странах ЕС самими странами определены минимальные суммы для оформления Tax Free. В Финляндии минимальная сумма покупки в одном магазине должна составлять не менее 40 евро, в Италии или в Англии могут быть более высокие ставки.

Однако в последнее время покупатели из России все чаще стали использовать другую форму возврата налога НДС — Invoice. Мы не первый год используем в наших магазинах практику оформления Invoice. В этом году в наших магазинах KidsAvenue оформление Tax Free и Invoice на покупки распределены примерно поровну.

— В чем же тогда состоит преимущество Invoice? — Выгода заключается в том, что сумма возврата составляет уже 19,5% от цены покупки и нет ограничений по суммам покупки товара. Можно и на 5 евро оформить Invoice, просто это совсем небольшие деньги и много ли вернешь с такой суммы? А вот уже на 10 евро потраченных в магазине вернешь почти два евро. Все-таки 19,5% от суммы покупки — это уже немалые деньги. Хотя не все магазины предоставляют эту услугу.

Это личная инициатива владельцев этих торговых мест в целях привлечения клиентов. Кстати, я знаю, что в приграничных с Россией районах в магазинах даже берут с покупателей за оформление Invoice 5 евро комиссии. Мы эту услугу предоставляем бесплатно. При оформлении Invoice не нужно опечатывать пакеты с товаром, хотя на границе могут проверить его наличие.

— Как происходит оформление Invoice в магазине? — Опять же все это по желанию покупателя, когда он в кассе при оплате просит оформить данную услугу. Как и при Tax Free нужен заграничный паспорт, оформляется специальный документ, на который нужно обязательно поставить печать при пересечении границы у таможенников.

Однако Invoice не Tax Free и на границе никто денег не вернет. Эти 19,5% от суммы покупки можно получить в виде зачета за другой купленный товар в том же магазине или даже просто на кассе деньги наличными, если не делать покупки. Например, покупатель отдает за вещь в кассу магазина 162 евро, в следующий раз ему в этой же кассе зачтут за новый товар или вернут наличными 31 евро.

— Получается, что Invoice выгоднее, чем Tax Fre, потому что значительно больше сумма возврата. Только получение денег происходит не на границе, а при следующем посещении Финляндии и этого магазина? — Это действительно так. При этом время возврата НДС с Invoice cоставляет 6 месяцев, T ax Free — 3 месяца. То есть в течение этого срока нужно еще раз приехать в Финляндию. И даже не обязательно делать покупку — достаточно предоставить документ cправку Invoice с печатью таможни. В противном случае магазин деньги не зачтет и не вернет. Получается, что Tax Free покупатели оформляют, если это разовое посещение Финляндии, и они не знают, приедут они сюда вновь или нет, а Invoice — это наиболее выгодная форма для постоянных клиентов.

К сожалению, не все покупатели знают об Invoice, но практика показывает, что все большее количество туристов из России прибегают именно к этой форме расчетов. Также магазины используют и другие выгодные для покупателей формы оформления покупок. Например, наш магазин оформляет покупателям клиентскую карту KidsAvenue после первой покупки, которая дает 5% скидку на любую покупку. А если сумма покупок превышает 500 евро, покупатели получают Vip-карту, дающую скидку 10% на все покупки, включая товары со скидками. И это совершенно бесплатно!

— Одним словом, финские магазины заинтересованы в российских покупателях и сегодня предлагают им целый набор скидок и возврата налогов? — Да, покупатели из России — наши постоянные клиенты, поэтому персонал русскоязычный. Нет проблем с общением и с оформлением документов для Tax Free или Invoice. Сегодня в любом магазине в Хельсинки или в приграничных городах рады покупателям из России.

Инвойс — возврат НДС в Финляндии

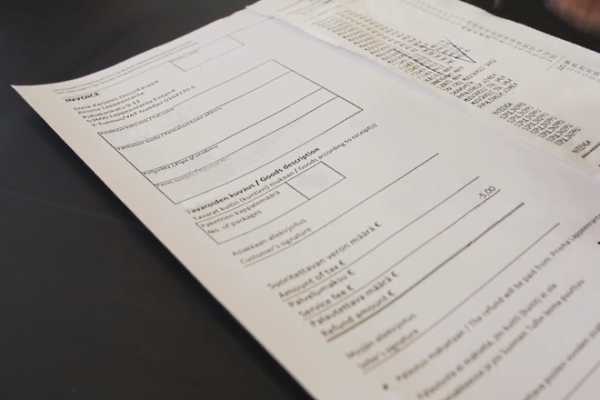

Для полного понимания ситуации разберем сначала, что такое инвойс (invoice). Это документ, применяемый в международной торговле. В нем продавец дает полную опись продукта, приобретаемого покупателем, его количественные и качественный характеристики (что, сколько, какого цвета и веса) и обязательно цену, ведь от нее мы и получаем возвратный налог на добавленную стоимость. Эта услуга предоставляется покупателям, которые посетили Евросоюз по шенгенской визе.

Основным отличием от Такс-фри (Tax free) является то, что инвойс возвращается магазином, в котором была сделана покупка, а Такс-фри компенсируется компанией Global Blue, которая имеет с этого существенный процент, так как берет на себя труды всех юридических действий.

Возвращаемый в Финляндии налог на добавленную стоимость (НДС), который по-фински звучит arvonlisävero (ALV) на каждую категорию продуктов начисляется по-разному. Например, вам вернут до 12%, если вы купили что-нибудь из книг, лекарств или еды. В случае с одеждой, обувью или электротоварами вы можете рассчитывать на 22% от суммы, затраченной на приобретение этих полезных вещей.

Вам следует помнить, что не все магазины могут Вам оформить инвойс, поэтому перед покупкой стоит поинтересоваться у продавцом о возможном его оформлении. Как показывает практика затруднений у Вас не возникнет, если Вы отовариваетесь в магазине, торгующим дорогой одеждой, крупной бытовой техникой или автомобильными шинами. Получив документы на руки посмотрите какой срок действия инвойса указан, чтобы не пропустить сроки обналичивания.

При оформлении инвойса, купленный товар вы можете начать эксплуатировать сразу после покупки, в отличии от Такс-фри, при котором работники таможни требуют, чтобы была неповрежденная упаковка, в которую заворачивают товар в магазине.

Сделав долгожданную покупку, вы предъявляете на кассе свой заграничный паспорт и вам оформляют два экземпляра документа. Затем, оказавший на финско-российской границе, вы, до паспортного контроля, просите сотрудника финской таможни проштамповать, выданные вам в магазине документы. Один из них вы опускаете в оранжевый почтовый ящик, который находиться рядом со зданием финской таможни, а второй оставляете у себя.

По окончанию всех этих процедур, в первый раз несколько суматошных, вы получите возвращаемый налог либо на свою банковскую карту, либо лично, во время своего следующего посещения Финляндии, предъявив инвойс в том магазине, где делали свои покупки.

Tax-free и пункты возврата НДС

Как и во многих других странах в Финляндии есть система Tax-free, обеспечивающая на определенных условиях возврат туристу налога на добавленную стоимость (НДС) при выезде из страны. Для потребительских товаров величина возврата находится в пределах от 10 до 16 % их цены, для продуктов питания — около 10 %. Минимальная покупка в одном магазине должна быть не менее 250 FIМ, при этом промышленные и продовольственные товары объединить нельзя. Льгота не распространяется на книги, алкогольные напитки, табачные изделия и услуги. Чек на право получения НДС выдается по предъявлении паспорта и должен быть предъявлен финской службе Tax-free на границе.

Пункты возврата НДС

На автодорогах. Торфяновка. Возврат для индивидуальных туристов — в здании таможни; Брусничное. В магазине Raja-Kaapa приблизительно за 500 м до российской границы; в таможенном здании в офисе Nurminen Border Services; Ниирала. В офисе Itahuolinta примерно в 400 м до границы; Вартус. В кафе Raja-Kontti приблизительно за 2 км до границы; Райайоосеппи. В офисе Tax-free на российской стороне границы.

На поезде. Возврат денег производится сотрудником службы tax — free на перегоне между станциями Коувола и Вайниккала. Время на обмен ограничено, поэтому необходимо заранее приготовить паспорт, чек tax — free и покупки.

На самолете. Покупки предъявляются при регистрации билетов. Н чек ставится штамп, после чего покупки можно сдать в багаж. Возврат денег осуществляется после паспортного контроля в международном зале вылета в магазинах Finnair, Stockmann, Helsinki Airport Duty Free.

На корабле. Возврат денег в здании портового терминала. Если пункт возврата закрыт в момент выезда из Финляндии, необходимо получить штамп финской таможни на чеке. Возвратившись домой можно:

— отправить чек по почте компании «Tax-free» для возврата налога на расчетный счет туриста с указанием банковских реквизитов, номера кредитной карточки, копии паспорта и финской визы, действовавшей на дату покупки;

— получить деньги в России по адресам: Санкт-Петербург, ул. Чаплыгина, 4, «Спутник»; Москва, Новый Арбат, 11, «Мост банк» (или в других отделениях «Мост банка»).

Можно также вернуть НДС во время следующей поездки в Финляндию в любом финском пункте возврата. Финский чек Tax-free действителен в течение 3 месяцев после месяца покупки.

Инвойс в Финляндии

Преимущества и недостатки инвойса

Инвойс – это один из способов возврата налога, размер которого входит в стоимость товара. Иностранные граждане не обязаны платить государству, в котором они гостят, этот налог, поэтому они могут вернуть себе эту сумму.

Преимущество инвойса по сравнению с tax free заключается в том, что сумма возврата будет больше: для его оформления не нужны услуги посредников, возврат осуществляет сам магазин, в котором вы покупаете товары. Если по системе tax free вы вернете себе 10-17% от покупки, то по инвойсу – около 20%.

Чтобы получить возврат по tax free, нужно купить товаров как минимум на 40 евро

Чтобы получить возврат по tax free, нужно купить товаров как минимум на 40 евро

Чтобы получить возврат по tax free, нужно купить товаров как минимум на 40 евро. Минимальную сумму для возврата по инвойсу каждый магазин устанавливает сам.

Еще одно преимущество – вы можете вскрыть упаковку сразу после покупки. Если вы хотите вернуть деньги по системе tax free, вскрывать упаковку нельзя, пока не пересечена граница.

Недостаток возврата по инвойсу – вам придется приехать в этот магазин еще раз спустя определенное время после первой поездки, так как наличные выплачивает сам магазин. Еще один недостаток в том, что далеко не все магазины работают по системе Invoice, tax free встречается гораздо чаще.

Также, есть риск, особенно актуальный в связи с банкротствами магазинов в последнее время: если вы вернулись в супермаркет за своими деньгами, а он проводит финальную распродажу в связи с ликвидацией, шанс, что вам вернут деньги по инвойсу, ничтожно мал. Если это неприятное событие с магазином все же произошло, можно написать заявление на имя его директора с просьбой вернуть деньги по инвойсу. Возможно, вам пойдут навстречу.

Как оформить инвойс в Финляндии: пошаговая инструкция

Как оформить инвойс

Как оформить инвойс

- В магазине Финляндии. Делая покупку, попросите продавца оформить инвойс. В специальную форму продавец заносит ваши паспортные данные, наименования покупок и сумму возврата, то есть, НДС. Форма заполняется в 2-х экземплярах.

- На таможне Финляндии. При выезде из Финляндии на одном экземпляре инвойса вам необходимо будет поставить штамп финской таможни. Этот экземпляр вы забираете себе до следующей поездки в Финляндию. Второй экземпляр необходимо оставить в оранжевом почтовом ящике у здания финской таможни.

- Снова в магазине Финляндии. В рамках оговоренного правилами магазина срока вы возвращаетесь в магазин, обращаетесь в специальный офис с белой надписью на зеленом фоне Invoice. Здесь вы предъявляете инвойс со штампом таможни и получаете наличные.

Покупка через интернет-магазин и возврат налога

Покупка через интернет-магазин

Покупка через интернет-магазин

Если вы купили товар через финский интернет-магазин, вы тоже можете вернуть налог. Для этого вам нужно зарегистрироваться на сайте и оплатить товар. Дальше у вас два пути – получить товар в самом магазине (самовывоз) или по почте. В первом случае инвойс оформляется в магазине как обычно. Во втором случае посылка придет на ближайшее к границе финское почтовое отделение, к ней будет приложен инвойс. На нем не надо ставить штамп на таможне – таможенник просканирует его, чтобы отправить в магазин информацию о том, что товар вывезен за пределы Финляндии. Возврат денег в этом случае сделают либо на финский банковский счет, либо наличными из кассы.

К сожалению, не все финские магазины практикуют оформление инвойса. Как правило, это магазины дорогой фирменной одежды и крупные магазины бытовой техники, но крупные продуктовые гипермаркеты тоже иногда возвращают налог по инвойсу.

Каждый магазин вправе устанавливать свои правила оформления инвойса и сроки возврата налога. Например, популярная у русских туристов Laplandia Market оформляет инвойс только тем покупателям, у которых есть карта постоянного покупателя стоимостью 2,5 евро. Срок возврата в этом гипермаркете – 12 месяцев, а, например, в Gigantti – 5 месяцев.

В каком бы магазине вы ни делали покупки, перед оформлением инвойса поинтересуйтесь у продавца о правилах этого магазина.

Перед оформлением инвойса поинтересуйтесь у продавца о правилах этого магазина

Перед оформлением инвойса поинтересуйтесь у продавца о правилах этого магазина

Важно знать

Получать сумму НДС нужно тому человеку, на которого был оформлен инвойс, так как большинство финских магазинов сверяют паспортные данные. Если вы хотите, чтобы деньги по инвойсу за вас получил кто-то другой, уточните такую возможность при покупке товара. Но, скорее всего, вам придется оформлять доверенность.

Если вы оплачивали покупку наличными, то и возврат вам сделают наличными, если по карте – возврат осуществляется на карту.

Финский НДС: что нужно знать резидентам РФ

Наверное, уже практически все в Санкт-Петербурге знают или лично сталкивались с процедурой возврата НДС (то, что мы называем Tax Free), уплаченного в Финляндии. Посты возврата НДС есть на всех основных пограничных переходах, возврат осуществляется и прямо в скоростном поезде «Аллегро». А вот о том, что при покупке услуг в Финляндии физическое лицо из России вообще освобождено от НДС и что вернуть НДС, уплаченный в Финляндии, может не только физическое лицо, которое приобретает товар в финском магазине, но и российское юридические лицо, известно далеко не всем.

Об особенностях финского НДС рассказывает адвокат Василий Давыдов.

Основным документом, на основании которого в Финляндии осуществляется регулирование начисления, оплаты и возврата налога на добавленную стоимость (НДС), или по-фински Аrvonlisävero (ALV), является Закон о НДС 30.12.1993/1501 (Arvonlisäverolaki 30.12.1993/1501).

Текст этого закона очень напоминает главу 21 (НДС) Налогового кодекса РФ и иные аналогичные законы о налоге на добавленную стоимость континентальной Европы. Это говорит о том, что законодатель Финляндии (как, впрочем, и российский) при разработке этого нормативно-правового акта в качестве шаблона использовал международный стандарт.

Если кратко изложить наиболее важные для россиян тезисы об НДС, то выглядят они так:

Закон о НДС делит иностранных (находящихся за пределами Европейского Союза) плательщиков НДС на 2 основные группы:

— физические лица, не предприниматели;

— предприниматели (в эту группу входят ИЧП и организации);

В отношении приобретения товаров и услуг закон о НДС вводит разные режимы уплаты и зачета НДС для иностранных плательщиков;

В случае приобретения товаров, физические лица — иностранцы имеют право на возврат НДС при вывозе товара, а в случае приобретения ими услуг у финских предпринимателей (юридических лиц) НДС с них продавцом не взимается;

В случае приобретения товаров предпринимателями – иностранцами у финской компании (предпринимателя) НДС в общем случае с них взиматься продавцом не должен, а вот в случае приобретения услуг взимание НДС законом строго предусмотрено. Но в последнем случае предприниматель-нерезидент имеет право на возврат НДС из бюджета Финляндии.

ЧТО ТАКОЕ НДС В ФИНЛЯНДИИ?

Понимание общих моментов поможет разобраться с вопросами, касающимися уплаты и возврата НДС нерезидентам Финляндии (в этой статье, говоря о нерезидентах Финляндии, мы имеем ввиду российских граждан и юридических лиц, включая предпринимателей).

КОГДА ВЗИМАЕТСЯ НДС?

В соответствии с параграфом 1 закона о НДС 30.12.1993/1501 (далее по тексту «Закон о НДС»), НДС взымается:

в ходе предпринимательской деятельности при продаже товаров и услуг на территории Финляндии;

при ввозе товаров на территорию Финляндии;

при перемещении товара по территории ЕС в порядке, установленном параграфом 26 закона;

при перемещении товара для его обработки в складской зоне в порядке, установленном параграфом 72 закона.

Плательщиком НДС, по общему правилу, является продавец ( возможны и исключения — например, если товар и услугу в Финляндии продает нерезидент).

В Финляндии от НДС полностью освобождены:

Организации, выручка которых за отчетный период не превышает 8500 евро;

Общественные благотворительные организации;

КАКОВЫ СТАВКИ НДС В ФИНЛЯНДИИ?

Основная базовая ставка НДС в Финляндии достаточно высокая и составляет 24%, есть ставки 14% и 10%.

СТОИТ ЛИ ИНОСТРАНЦУ РЕГИСТРИРОВАТЬСЯ В ФИНЛЯНДИИ КАК ПЛАТЕЛЬЩИКУ НДС?

Под иностранцем в рамках закона о НДС понимается предприниматель, местожительство которого находится за пределами Финляндии. Под местожительством понимается место предпринимательской деятельности или место, где он постоянно пребывает. Очень важно то, что иностранец имеет абсолютное, безоговорочное право зарегистрироваться в качестве налогоплательщика НДС в Финляндии. В этом случае он становится налогоплательщиком НДС, т.е. самостоятельно сдает декларацию и уплачивает НДС в бюджет Финляндии.

Если у иностранца нет в Финляндии постоянного местонахождения и он не зарегистрирован в качестве налогоплательщика НДС, то обязанность по уплате НДС в бюджет возлагается на покупателя товаров или услуг. НДС не взимается, если покупателем товаров или услуг у иностранца является Финское государство.

Таким образом, если вы являетесь предпринимателем или ваша организация осуществляет продажу товаров и услуг в Финляндию и при этом у вас есть расходы в Финляндии, то у вас есть определенный механизм по пополнению ваших оборотных средств и их экономии. Имеет смысл зарегистрироваться в качестве плательщика НДС в Финляндии, информировать об этом вашего финского партнера и получать денежные средства с НДС (т.е. в размере, увеличенном на 24%). В этом случае вы будете засчитывать НДС, который вы платите в составе платежей вашим финским партнерам и который связан с вашей деятельностью в Финляндии. Но при практической реализации данной схемы необходимо принимать во внимание ограничения, установленные для резидентов России Федеральным законом «О валютном регулировании и валютном контроле» (Федеральный закон от 10.12.2003 № 173-ФЗ)

В КАКИХ СЛУЧАЯХ ПЛАТИТЬ НДС ПРИ ПРИОБРЕТЕНИИ ТОВАРА НЕ НАДО?

Следует разобраться, какие критерии установлены законом для того, чтобы товар или услуга считались реализованными на территории Финляндии, а какие — чтобы они считались реализованными за пределами территории Финляндии и ЕС. Это очень важно, так как в первом случае стоимость их продажи является базой для начисления финского НДС, а во втором — нет.

По общему правилу, НДС не взимается, если продавец вывозит товары за пределы ЕС или товар продается иностранному предпринимателю для использования за пределами ЕС.

Кроме того, товар не считается проданным в Финляндии, если продавец или кто-то иной от имени продавца перемещает товар из Финляндии в другое государство — член ЕС, но при соблюдении определенных условий в отношении покупателя, а именно, если покупатель:

предприниматель, деятельность которого в его собственной стране ни в какой части не связана с зачетами и возвратами НДС;

лицо, не являющееся предпринимателем;

предприниматель, к которому в собственной стране установлен порядок применения постоянной ставки в ходе процедуры запуска производства;

В КАКИХ СЛУЧАЯХ ПЛАТИТЬ НДС ПРИ ПРИОБРЕТЕНИИ ТОВАРА НАДО?

Товар считается проданным в Финляндии, и взимается НДС, если:

он находится в Финляндии при перемещении его к покупателю;

продавец или кто-то иной от имени продавца начал перемещение товара в Финляндии (если иное не установлено п. 63 a, 63 b или 63 d закона);

продавец или кто-то иной от имени продавца начал перемещение товара на территории ЕС покупателю и делает это ради продажи в Финляндии;

товар перевозится из одной страны ЕС в другую, и продавец производит его сборку и установку на территории Финляндии.

(Детально все вопросы взимания НДС в части продажи товара в Финляндии разрешены в разделе 5 (Продажа и перемещение товара в Финляндии ) и разделе 6 (Взимание налога в ходе международной торговли) закона о НДС).

НУЖНО ЛИ ПЛАТИТЬ НДС ЗА ПРИОБРЕТЕННЫЕ В ФИНЛЯНДИИ УСЛУГИ?

В части продажи услуг нерезидентам Финляндии очень важные положения сформулированы в параграфе 69h Закона. На практике большинство финских компаний и финских предпринимателей нарушают положения этой статьи, увеличивая свои счета, выставленные российским физическим лицам, на сумму НДС.

Дословно текст указанной статьи в переводе на русский язык выглядит так:

Оказанные иному, отличному от предпринимателя лицу, нематериальные услуги не оказаны в Финляндии, если услуги переданы за пределы ЕС по месту постоянного нахождения покупателя, или, если услуги не переданы по месту постоянного нахождения, местожительство покупателя находится за пределами ЕС.

К указанным услугам относятся:

передача прав на товарных знак, производственных, патентных, лицензионных и иных аналогичных прав;

услуги рекламы и размещение объявлений;

консультирование, развитие производства, планирование, бухгалтерский учет и аудит, делопроизводство, черчение, переводческие, юридические и иные аналогичные услуги;

автоматическая обработка данных, компьютерное и системное администрирование, программирование;

передача данных;

финансовые и страховые услуги, исключая аренду банковских ячеек;

аренда рабочей силы;

аренда движимого имущества, исключая аренду транспортных средств;

обязательства, полностью или частично касающиеся использования прав, упомянутых в п. 11 настоящего списка, или коммерческого использования данных;

обеспечение доступа к расположенной в пределах ЕС газовой сети или связанной с ней сети, электрической сети или системам обогрева или охлаждения, проходящему через них электричеству, перемещению газа, тепла, холода, снабжению и другим непосредственно связанным с этими услугам.

Таким образом, в случае приобретения резидентом России – физическим лицом, не предпринимателем – услуг в Финляндии увеличение цены на НДС в размере 24% от стоимости продавцом услуг производиться не должно.

МОЖЕТ ЛИ ЮРИДИЧЕСКОЕ ЛИЦО ПОЛУЧИТЬ ВОЗВРАТ НДС?

Да, может. Законом закреплено основное положение о том, что НДС является внутренним налогом и не взимается или подлежит возврату нерезидентам Финляндии. Это положение продолжено в положениях части 15 закона («Возврат налога некоторым иностранным предпринимателям»). Во взаимной увязке с положениями параграфа 122 закона смысл указанной части заключается в уравнивании правового положения физического лица и предпринимателя (организации) нерезидента.

Параграфы 150-156 определяют понятие иностранного предпринимателя (организации) и устанавливают порядок и сроки возврата уплаченного в Финляндии НДС таким субъектом права.

Под предпринимателем, расположенным за пределами ЕС, понимается предприниматель, у которого нет местожительства на территории Союза или нет постоянного места расположения, где он осуществляет предпринимательскую деятельность.

ЧТО НУЖНО ЗНАТЬ О ЗАЯВЛЕНИИ НА ВОЗВРАТ НДС?

Заявление о возврате должно включать период времени, который составляет не менее трех последовательных месяцев в текущем году и не более одного календарного года. Оно может быть сделано за период менее чем три месяца, если оно касается последних месяцев календарного года.

ПРИМЕР: Вы закрыли сделку в январе. Это значит, что заявление на возврат НДС вы можете подать в следующем квартале. То есть заявление вы можете подать после 1 апреля. Если у вас были сделки в январе, феврале и марте, то можно подать заявление на возврат НДС по всем трем сделкам первого апреля.

Указанный в заявлении на возврат налог направляется на тот период, в течение которого:

обязательство по продаже исполнено или счет на оплату услуг или товаров выставлен, в привязке к тому, что произошло последним;

ввозимые товары прошли таможенные процедуры.

Заявление должно быть представлено в течение шести календарных месяцев с момента окончания календарного года, которого касается указанный в заявлении период времени.

КУДА ПОДАВАТЬ ЗАЯВЛЕНИЕ?

Параграф 151 закона устанавливает то, что заявление о возврате должно быть направлено в налоговое управление Финляндии на бланке установленного образца, заполненном на финском, шведском или английском языке.

К заявлению о возврате должны быть приложены:

счет в оригинале или подобный ему документ от продавца или решение таможенного органа с соответствующими приложениями;

свидетельство из налогового органа в месте расположения заявителя о деятельности заявителя в качестве предпринимателя;

другие документы, необходимые для принятия решения о возврате.

Возврат денежных средств производится на счет заявителя в Финляндии или, по просьбе заявителя, на банковский счет в ином государстве ЕС.

КАКИЕ СУЩЕСТВУЮТ ОГРАНИЧЕНИЯ ПО ВОЗВРАТУ НДС?

Если в течение года направлено лишь одно требование о возврате, то минимальная сумма возврата — 50 евро, если несколько, то — 400 евро.

Также следует упомянуть о том, что, согласно параграфу 154, сумма выплаты может быть снижена в связи с предоставлением заявителем неверных сведений.

Точного срока на рассмотрение заявления законом не установлено, но налоговое ведомство Финляндии указывает на то, что срок рассмотрения заявления может составлять до 8 месяцев.

ЧТО ПРОИСХОДИТ НА ПРАКТИКЕ?

На практике, если в ходе приобретения товаров и услуг в Финляндии резидентами России ситуация довольно четко урегулирована, а именно возврат НДС на границе организован надлежащим образом, а финские компании-продавцы обычно выставляет цену покупателю (организации или предпринимателю) из России без НДС, то ситуация с услугами совсем иная.

При обращении к финским компаниям или в ходе сотрудничества с финскими предпринимателями россиянам – физическим лицам обычно выставляется НДС в полном объеме в размере 24% (т.е., иными словами, цена услуг для россиян завышается финнами на 24%). Мотивом такого поведения финских предпринимателей может являться то, что:

российские граждане не знают финского законодательства, а сами финны добросовестно заблуждаются. Они не знают, что с покупателей услуг, физических лиц, не являющихся резидентами ЕС, не следует взимать НДС. Т.е. НДС взимается по привычке. В нашей практике бывали случаи, когда мы разъясняли финским юристам и адвокатам порядок расчетов по НДС с россиянами в ходе их выступлений здесь в России. Приезжая сюда с лекциями о порядке и особенностях инвестирования на территории Финляндии, они не знали этого вопроса и соглашались с доводами лишь после совместного прочтения и растолкования им положений их закона о НДС;

российские граждане не знают финского законодательства, а финские компании взимают НДС намеренно и целенаправленно, хорошо зная то, что они нарушают закон. Поступая таким образом, они, во-первых, пополняют свою выручку, а во-вторых (что на самом деле гораздо важнее) — они исключают бухгалтерские трудности, связанные с раздельным налоговым учетом своей реализации в Финляндии с учетом и без учета НДС.

В случае нарушения закона финской компанией или предпринимателем, независимо, делается ли это по незнанию собственного законодательства или намеренно, мы рекомендуем требовать возврата финской компанией незаконно заявленного покупателю НДС. В случае отказа возврата обращаться в суд (хотя на разбирательство дела по существу понадобится достаточно много времени) и уже требовать возврат не только НДС, но и процентов и судебных расходов. Полученный от покупателя-россиянина НДС является неосновательным обогащением, независимо от того, оплатила ли получатель НДС – финская компания – его в финский бюджет или нет.

В отношении возврата НДС из бюджета российской компанией или российским предпринимателем основная сложность — это наличие счета в Финляндии.

Конечно, определённые трудности представляет сбор документов, заполнение заявления о возврате и прочие формальности, но в случае знания финского языка особых трудностей они вызывать не должны.

Фото из личного архива В. Давыдова

Фото из личного архива В. Давыдова

Об авторе: Василий Давыдов около 10 лет в сотрудничестве с адвокатом из Хельсинки Кари Сильвеннойненом и адвокатом из Эстонии Андресом Аавиком разрешает правовые коллизии с участием резидентов как на территории России, так и Финляндии и Эстонии.