Ндфл в рб

НДФЛ с белорусов

ОСОБЕННОСТИ ПРИВЛЕЧЕНИЯ НА РАБОТУ В РФ ИНОСТРАНЦЕВ — ГРАЖДАН РЕСПУБЛИКИ БЕЛАРУСЬ.

Доходы работника-белоруса: по какой ставке удерживать НДФЛ, если на конец года 183 дня еще не истекли?

Название документа: Письмо Минфина России от 22.12.2011 N 03-05-05-02/67

Комментарий:

Организация, планировавшая в конце2011 г. принять на работу гражданина Республики Беларусь по трудовому договору на срок более 183 дней, обратилась с запросом в Минфин России. Работодателя интересовала ставка НДФЛ, по которой нужно облагать доходы работника-белоруса за 2011 г.

Ведомство обратилось к Протоколу от 24.01.2006 «К Соглашению между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года» (далее — Протокол). Согласно п. 1 ст. 1 этого документа вознаграждение, получаемое физлицом с постоянным местожительством в Белоруссии в отношении работы по найму, осуществляемой в РФ в течение не менее 183 дней в календарном году либо непрерывно в течение данного срока, начавшегося в предшествующем календарном году и оканчивающегося в текущем, может облагаться НДФЛ по ставке, предусмотренной для доходов российских резидентов, — 13 процентов. В силу п. 2 ст. 1 Протокола указанный налоговый режим применяется со дня начала работы, длительность которой в соответствии с трудовым договором составляет не менее 183 дней. Таким образом, как указал Минфин России, если между организацией и гражданином Республики Беларусь заключен трудовой договор, предусматривающий нахождение сотрудника на территории РФ не менее 183 дней, его доходы, полученные от источников в России, облагаются по ставке 13 процентов с даты начала работы по найму. При этом по итогам налогового периода устанавливается окончательный налоговый статус физлица, в соответствии с которым определяется ставка налогообложения его доходов, полученных за данный период. Таким образом, если в течение 2011 г. указанный сотрудник находился в России менее 183 дней, условие п. 1 ст. 1 Протокола считается несоблюденным и НДФЛ с его доходов должен быть доудержан налоговым агентом исходя из ставки 30 процентов.

Такая точка зрения высказывалась Минфином России и ранее (см., например, Письма от 14.04.2011 N 03-04-05/6-259, от 21.02.2011 N 03-04-05/6-112).

С позицией ведомства можно поспорить, принимая во внимание следующие обстоятельства.

Установленные Налоговым кодексом РФ ставки НДФЛ зависят от статуса физлица (резидент или нерезидент РФ). Налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Вместе с тем согласно ст. 7 НК РФ, если международным договором Российской Федерации, содержащим положения о налогообложении, установлены иные правила и нормы, чем предусмотренные Налоговым кодексом РФ, то применяются правила и нормы международных договоров.

Из системного анализа изложенных норм можно сделать вывод о том, что в рассматриваемой ситуации доходы гражданина Белоруссии облагаются НДФЛ по ставке 13 процентов, если он заключает в России трудовой договор на 183 дня и более. Никаких дополнительных условий применения такой налоговой ставки — в том числе установления окончательного налогового статуса по итогам года — Протоколом не предусмотрено. В соответствии с Протоколом удержание налога по более высокой ставке и его перерасчет производятся, только если трудовая деятельность белорусского работника на территории России была прекращена (т.е. трудовой договор был расторгнут) до истечения 183 дней (п. 5 Протокола). И даже тогда обязанность по уплате уточненной в результате перерасчета суммы налога исполняется физлицом самостоятельно — налоговый агент не обязан доудерживать сумму налога из его доходов. Пени и штрафы в этих случаях не начисляются.

К похожим выводам приходило и УФНС России по г. Москве: по мнению Управления, для начала налогообложения по ставке 13 процентов не требуется истечения 183 дней — необходимо только наличие трудового договора, заключенного на указанный срок (Письма УФНС России по г. Москве от 22.06.2009 N 20-14/3/062806, от 22.06.2009 N 20-14/3/062806, от 21.05.2010 N 20-20/3/1222 и др.). Судебная практика также подтверждает эту точку зрения (см., например, Постановления ФАС Северо-Западного округа от 09.11.2010 N А56-6424/2010, ФАС Центрального округа от 13.10.2011 N А62-439/2011).

Таким образом, компания, заключившая трудовой договор с гражданином Республики Беларусь на срок 183 дня или более, удерживает НДФЛ из его доходов по ставке 13 процентов вне зависимости от того, сколько дней он фактически провел в России на момент окончания налогового периода. Однако свою позицию налоговому агенту, возможно, придется доказывать в суде.

Какая ставка НДФЛ применяется к доходам работника — гражданина Белоруссии, который находился на территории России менее 183 дней в календарном году?

Названия документов: Письма Минфина России от 21.02.2011 N 03-04-05/6-112, от 18.02.2011 N 03-04-06/6-32

Комментарий:

Доходы гражданина Белоруссии облагаются в России по ставке НДФЛ, предусмотренной в отношении лиц с постоянным местом жительства. Для этого белорус должен находиться в России не менее 183 дней в календарном году либо непрерывно в течение 183 дней, начавшихся в предшествующем календарном году и истекающих в текущем календарном году. Данная норма установлена п. 1 ст. 1 Протокола от 24.01.2006 «К Соглашению между Правительством РФ и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года» (далее — Протокол). Применять ставку 13 процентов (п. 1 ст. 224 НК РФ) можно с даты заключения трудового договора, срок действия которого составляет 183 дня и более (п. 2 ст. 1 Протокола).

В комментируемых Письмах Минфин России пришел к выводу, что если сотрудник-белорус по итогам налогового периода будет находиться в России менее 183 дней в календарном году, то условие о длительности нахождения в России, предусмотренное п. 1 ст. 1 Протокола, соблюдаться не будет. Данная ситуация может возникнуть, например, если договор с таким работником заключат во втором полугодии. По итогам налогового периода устанавливается окончательный статус физлица и определяется ставка налогообложения его доходов, полученных в этом периоде. Поэтому в данной ситуации работодатель должен удерживать НДФЛ с доходов работника-белоруса по ставке 30 процентов. Аналогичные разъяснения Минфин России давал и ранее (Письма от 14.08.2009 N 03-08-05, от 07.11.2008 N 03-04-06-01/330). ФНС России с таким подходом согласна (Письмо от 23.06.2009 N 3-5-04/853@). При этом, по мнению финансового ведомства, с начала следующего периода доходы белоруса, который в предыдущем календарном году находился в России менее 183 дней, будут облагаться по ставке 13 процентов.

Вместе с тем возможна иная точка зрения на рассматриваемый вопрос. В соответствии с ней доходы сотрудника-белоруса, с которым заключен трудовой договор на срок более 183 дней, облагаются по ставке 13 процентов с даты начала работы без пересчета НДФЛ по окончании налогового периода. Согласно ст. 7 НК РФ, если международным договором РФ установлены правила налогообложения, отличающиеся от предусмотренных российским законодательством о налогах и сборах, то применяются правила и нормы международных договоров. Размер ставки НДФЛ зависит от того, признается ли физлицо налоговым резидентом РФ или нет. При этом п. 2 ст. 1 Протокола для граждан Республики Беларусь устанавливает особый порядок определения их налогового статуса: они признаются налоговыми резидентами, если заключают трудовые договоры длительностью не менее 183 дней. На то, что при квалификации белорусов в качестве налоговых резидентов важно учитывать срок заключения с ними трудовых договоров, Минфин России обращал внимание в Письме от 15.08.2005 N 03-05-01-03/82. ФАС Северо-Западного округа в Постановлении от 09.11.2010 N А56-6424/2010 признал незаконным привлечение организации к ответственности за то, что с доходов работников-белорусов, с которыми долгосрочные трудовые договоры были заключены в октябре, она исчислила НДФЛ по ставке 13, а не 30 процентов.

В обоснование этой альтернативной точки зрения также можно привести следующий аргумент. Единственным основанием для пересчета налоговых обязательств, предусмотренным в п. 5 ст. 1 Протокола, является прекращение гражданином Белоруссии работы по найму до истечения 183 дней нахождения в РФ.

Таким образом, нет никаких оснований для пересчета по истечении налогового периода суммы НДФЛ по доходам работника-белоруса, с которым во втором полугодии заключен трудовой договор сроком на 183 дня и более. С момента заключения такого договора можно применять ставку 13 процентов. Однако, учитывая позицию контролирующих органов, налоговому агенту следует быть готовым к привлечению к ответственности по ст. 123 НК РФ в виде штрафа в размере 20 процентов от суммы НДФЛ, подлежащей доначислению. Такое решение инспекции можно попытаться оспорить в судебном порядке.

НДФЛ с белорусов

ОСОБЕННОСТИ ПРИВЛЕЧЕНИЯ НА РАБОТУ В РФ ИНОСТРАНЦЕВ — ГРАЖДАН РЕСПУБЛИКИ БЕЛАРУСЬ.

Доходы работника-белоруса: по какой ставке удерживать НДФЛ, если на конец года 183 дня еще не истекли?

Название документа: Письмо Минфина России от 22.12.2011 N 03-05-05-02/67

Комментарий:

Организация, планировавшая в конце2011 г. принять на работу гражданина Республики Беларусь по трудовому договору на срок более 183 дней, обратилась с запросом в Минфин России. Работодателя интересовала ставка НДФЛ, по которой нужно облагать доходы работника-белоруса за 2011 г.

Ведомство обратилось к Протоколу от 24.01.2006 «К Соглашению между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года» (далее — Протокол). Согласно п. 1 ст. 1 этого документа вознаграждение, получаемое физлицом с постоянным местожительством в Белоруссии в отношении работы по найму, осуществляемой в РФ в течение не менее 183 дней в календарном году либо непрерывно в течение данного срока, начавшегося в предшествующем календарном году и оканчивающегося в текущем, может облагаться НДФЛ по ставке, предусмотренной для доходов российских резидентов, — 13 процентов. В силу п. 2 ст. 1 Протокола указанный налоговый режим применяется со дня начала работы, длительность которой в соответствии с трудовым договором составляет не менее 183 дней. Таким образом, как указал Минфин России, если между организацией и гражданином Республики Беларусь заключен трудовой договор, предусматривающий нахождение сотрудника на территории РФ не менее 183 дней, его доходы, полученные от источников в России, облагаются по ставке 13 процентов с даты начала работы по найму. При этом по итогам налогового периода устанавливается окончательный налоговый статус физлица, в соответствии с которым определяется ставка налогообложения его доходов, полученных за данный период. Таким образом, если в течение 2011 г. указанный сотрудник находился в России менее 183 дней, условие п. 1 ст. 1 Протокола считается несоблюденным и НДФЛ с его доходов должен быть доудержан налоговым агентом исходя из ставки 30 процентов.

Такая точка зрения высказывалась Минфином России и ранее (см., например, Письма от 14.04.2011 N 03-04-05/6-259, от 21.02.2011 N 03-04-05/6-112).

С позицией ведомства можно поспорить, принимая во внимание следующие обстоятельства.

Установленные Налоговым кодексом РФ ставки НДФЛ зависят от статуса физлица (резидент или нерезидент РФ). Налоговыми резидентами Российской Федерации признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Вместе с тем согласно ст. 7 НК РФ, если международным договором Российской Федерации, содержащим положения о налогообложении, установлены иные правила и нормы, чем предусмотренные Налоговым кодексом РФ, то применяются правила и нормы международных договоров.

Из системного анализа изложенных норм можно сделать вывод о том, что в рассматриваемой ситуации доходы гражданина Белоруссии облагаются НДФЛ по ставке 13 процентов, если он заключает в России трудовой договор на 183 дня и более. Никаких дополнительных условий применения такой налоговой ставки — в том числе установления окончательного налогового статуса по итогам года — Протоколом не предусмотрено. В соответствии с Протоколом удержание налога по более высокой ставке и его перерасчет производятся, только если трудовая деятельность белорусского работника на территории России была прекращена (т.е. трудовой договор был расторгнут) до истечения 183 дней (п. 5 Протокола). И даже тогда обязанность по уплате уточненной в результате перерасчета суммы налога исполняется физлицом самостоятельно — налоговый агент не обязан доудерживать сумму налога из его доходов. Пени и штрафы в этих случаях не начисляются.

К похожим выводам приходило и УФНС России по г. Москве: по мнению Управления, для начала налогообложения по ставке 13 процентов не требуется истечения 183 дней — необходимо только наличие трудового договора, заключенного на указанный срок (Письма УФНС России по г. Москве от 22.06.2009 N 20-14/3/062806, от 22.06.2009 N 20-14/3/062806, от 21.05.2010 N 20-20/3/1222 и др.). Судебная практика также подтверждает эту точку зрения (см., например, Постановления ФАС Северо-Западного округа от 09.11.2010 N А56-6424/2010, ФАС Центрального округа от 13.10.2011 N А62-439/2011).

Таким образом, компания, заключившая трудовой договор с гражданином Республики Беларусь на срок 183 дня или более, удерживает НДФЛ из его доходов по ставке 13 процентов вне зависимости от того, сколько дней он фактически провел в России на момент окончания налогового периода. Однако свою позицию налоговому агенту, возможно, придется доказывать в суде.

Какая ставка НДФЛ применяется к доходам работника — гражданина Белоруссии, который находился на территории России менее 183 дней в календарном году?

Названия документов: Письма Минфина России от 21.02.2011 N 03-04-05/6-112, от 18.02.2011 N 03-04-06/6-32

Комментарий:

Доходы гражданина Белоруссии облагаются в России по ставке НДФЛ, предусмотренной в отношении лиц с постоянным местом жительства. Для этого белорус должен находиться в России не менее 183 дней в календарном году либо непрерывно в течение 183 дней, начавшихся в предшествующем календарном году и истекающих в текущем календарном году. Данная норма установлена п. 1 ст. 1 Протокола от 24.01.2006 «К Соглашению между Правительством РФ и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21 апреля 1995 года» (далее — Протокол). Применять ставку 13 процентов (п. 1 ст. 224 НК РФ) можно с даты заключения трудового договора, срок действия которого составляет 183 дня и более (п. 2 ст. 1 Протокола).

В комментируемых Письмах Минфин России пришел к выводу, что если сотрудник-белорус по итогам налогового периода будет находиться в России менее 183 дней в календарном году, то условие о длительности нахождения в России, предусмотренное п. 1 ст. 1 Протокола, соблюдаться не будет. Данная ситуация может возникнуть, например, если договор с таким работником заключат во втором полугодии. По итогам налогового периода устанавливается окончательный статус физлица и определяется ставка налогообложения его доходов, полученных в этом периоде. Поэтому в данной ситуации работодатель должен удерживать НДФЛ с доходов работника-белоруса по ставке 30 процентов. Аналогичные разъяснения Минфин России давал и ранее (Письма от 14.08.2009 N 03-08-05, от 07.11.2008 N 03-04-06-01/330). ФНС России с таким подходом согласна (Письмо от 23.06.2009 N 3-5-04/853@). При этом, по мнению финансового ведомства, с начала следующего периода доходы белоруса, который в предыдущем календарном году находился в России менее 183 дней, будут облагаться по ставке 13 процентов.

Вместе с тем возможна иная точка зрения на рассматриваемый вопрос. В соответствии с ней доходы сотрудника-белоруса, с которым заключен трудовой договор на срок более 183 дней, облагаются по ставке 13 процентов с даты начала работы без пересчета НДФЛ по окончании налогового периода. Согласно ст. 7 НК РФ, если международным договором РФ установлены правила налогообложения, отличающиеся от предусмотренных российским законодательством о налогах и сборах, то применяются правила и нормы международных договоров. Размер ставки НДФЛ зависит от того, признается ли физлицо налоговым резидентом РФ или нет. При этом п. 2 ст. 1 Протокола для граждан Республики Беларусь устанавливает особый порядок определения их налогового статуса: они признаются налоговыми резидентами, если заключают трудовые договоры длительностью не менее 183 дней. На то, что при квалификации белорусов в качестве налоговых резидентов важно учитывать срок заключения с ними трудовых договоров, Минфин России обращал внимание в Письме от 15.08.2005 N 03-05-01-03/82. ФАС Северо-Западного округа в Постановлении от 09.11.2010 N А56-6424/2010 признал незаконным привлечение организации к ответственности за то, что с доходов работников-белорусов, с которыми долгосрочные трудовые договоры были заключены в октябре, она исчислила НДФЛ по ставке 13, а не 30 процентов.

В обоснование этой альтернативной точки зрения также можно привести следующий аргумент. Единственным основанием для пересчета налоговых обязательств, предусмотренным в п. 5 ст. 1 Протокола, является прекращение гражданином Белоруссии работы по найму до истечения 183 дней нахождения в РФ.

Таким образом, нет никаких оснований для пересчета по истечении налогового периода суммы НДФЛ по доходам работника-белоруса, с которым во втором полугодии заключен трудовой договор сроком на 183 дня и более. С момента заключения такого договора можно применять ставку 13 процентов. Однако, учитывая позицию контролирующих органов, налоговому агенту следует быть готовым к привлечению к ответственности по ст. 123 НК РФ в виде штрафа в размере 20 процентов от суммы НДФЛ, подлежащей доначислению. Такое решение инспекции можно попытаться оспорить в судебном порядке.

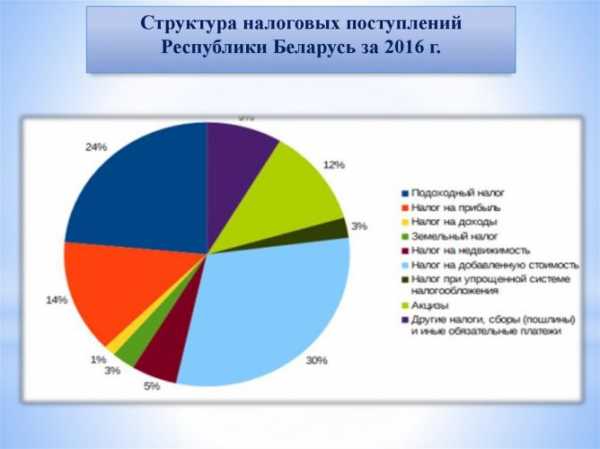

Налоги в Беларуси

Налоговая система Белорусской Республики была сформирована на классических принципах налогообложения.

Налоговый Кодекс БР включает в себя 2 части: общую и особенную. Первая часть была принята и утверждена 19 декабря 2002 года. В ней прописывается, что налоговое законодательство включает в себя законодательные акты Налогового Кодекса и международных переговоров, а также акты Президента и органов государственной и местной власти.

В общей части Налогового Кодекса прописываются основные термины и понятия относительно налогообложения в Беларуси.

Об уровне жизни в Беларуси подробнее здесь.

Общая часть Налогового кодекса Республики Беларусь введена в действие 1 января 2004 г.

Спустя 7 лет после утверждения общей части правительством была утверждена особенная часть Налогового Кодекса, которая включается в себя описание всех налогов и сборов в Республике Беларусь. Особенная часть была принята 29 декабря 2009 года.

Классификация налогов в Беларуси:

Вернуться к оглавлениюРеспубликанские налоги

Республиканские налоги – это основные налоги, формирующие государственный бюджет Белорусской Республики.

Вернуться к оглавлениюНДС

Налог на добавленную стоимость является косвенным налогом, так как плательщиками являются не предприниматели, а потребители товаров и услуг.

Ставка НДС в Беларуссии

Налоговые ставки:

- 20% — общая ставка, применяемая при реализации товаров.

- 10% — ставка, которая применяется для реализации растений, птицы, скота и животных, рыбы и продуктов пчеловодства, произведённых на территории РБ.

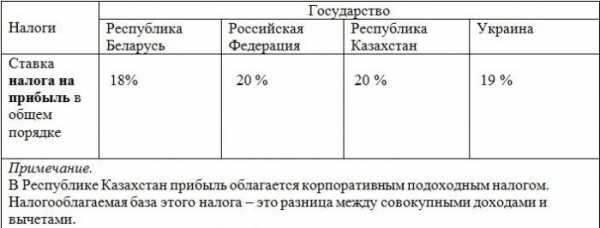

Налог на прибыль

Общая ставка налога на прибыль равна 18%. Но есть ряд исключений, когда ставка уменьшается.

Перечень ситуаций, способствующих уменьшению оплачиваемого налога на прибыль:

- Производство высокотехнологических товаров – 12%.

- Дивиденды – 12%.

- Производство лазерной и оптической техники – 10%.

Налог на доходы оплачивается раз в году предприятиями и организациями, которые в ходе ведения своей деятельности получают прибыль. Декларация подаётся в налоговую инспекцию до 22.01, а оплата должна произойти до 22.03 каждого года.

Налог на прибыль в Белоруссии в сравнении с другими странами

Вернуться к оглавлениюПодоходный налог с физлиц

Подоходный налог оплачивается гражданами с ежемесячной зарплаты. Налог формирует почти 10% государственного бюджета Белорусской Республики.

Кроме этого, если у человека имеются вклады в финансовых учреждениях или банках, то он обязан платить налог на депозит. Размер налогового взноса равен 13% от дохода, полученного от депозита.

Расчёт налоговой ставки зависит от вида деятельности человека. Так если резидент РБ получает дивиденды, то он обязан выплачивать 13%. Доход от предпринимательской, адвокатской или нотариальной деятельности облагается сбором в размере 16%. Единая ставка подоходного налога для физических лиц на все остальные виды деятельности – 13%.

Подоходный налог обязаны выплачивать также лица, сдающие в аренду квартиры и дома с целью получения дохода.

Короткий видеоролик о налогах в Беларуси

Размер ставки за сдачу квартиры зависит от области и города.

Таблица: размер налога за сдачу квартир

| Город | Размер налоговой ставки (выражено в белорусских рублях) |

| Брестская область | |

| Брест | 29.0 |

| Барановичи | 21.5 |

| Пинск | 21.5 |

| Города районного подчинения | 10.7 |

| Другие территории | 7.5 |

| Витебская область | |

| Витебск | |

| Центральная зона | 27.0 |

| Переходная зона | 26.0 |

| Города областного подчинения | 10.0 |

| Орша | 15.0 |

| Полоцк | 15.0 |

| Другие территории | 8.0 |

| Гомельская область | |

| Гомель | От 29.20 до 30.20 |

| Жлобин | 22.20 |

| Мозырь | 22.20 |

| Речица | 22.20 |

| Светлогорск | 22.20 |

| Калинковичи | 12.60 |

| Рогачев | 12.60 |

| Другие территории | 11.20 |

| Гродненская область | |

| Гродно | 28.20 |

| Волковыск | 18.00 |

| Лида | 18.00 |

| Новогрудок | 18.00 |

| Слоним | 18.00 |

| Сморгонь | 18.00 |

| Другие города Гродненской области | 13.00 |

| Минская область | |

| Жодино | 15.30 |

| Другие города | 15.00 |

| Могилёвская область | |

| Могилев | 27.20 |

| Бобруйск | 23.30 |

| Горки | 15.50 |

| Кричев | 15.50 |

| Осиповичи | 15.50 |

| Другие города | 11.70 |

| Минск по зонам | |

| 1 планировочная | 30.50 |

| 2 планировочная | 25.50 |

| 3 планировочная | 21.50 |

| 4 планировочная | 21.50 |

| 5 планировочная | 17.50 |

Налоги, взимаемые с физических лиц

Вычеты подоходного налога

Стандартным налоговым вычетом называется сумма, на которую уменьшается подоходный налог. Вычеты – это льготы на подоходный налог, воспользоваться которыми могут такие граждане РБ, как:

- Резиденты РБ с ежемесячным окладом ниже установленного предела (563 белорусских рублей). Возврат подоходного налога составляет 93 белорусских рублей.

- Родитель, воспитывающий ребёнка до 18 лет в одиночку. Вычет – 52 белорусских рублей.

- Родители, на иждивении которых находится больше 2 детей. Возвращается 52 белорусских рублей.

Налоговый сбор на недвижимость

Налог на недвижимость оплачивается всеми гражданами Белорусской Республики, которые имеют личное недвижимое имущество, то есть недвижимость и жилье в этой стране. Он выплачивается как физическими лицами, так и юридическими.

Объекты, подлежащие налогообложению:

- Квартиры.

- Комнаты в собственности.

- Гаражи.

- Места для парковки машин.

Даже если человек является не полным собственником одного из вышеуказанных объектов, а владеет лишь долей, то он также обязан оплачивать данный вид налога.

Кто обязан платить налог на недвижимость в Республики Беларусь

Согласно закону, человек имеет право выбирать, за какую недвижимость он будет платить налог. Для этого необходимо написать заявление в налоговую инспекцию. Если заявление человек не напишет, то облагаться сбором будет та недвижимость, которая первой появилась в собственности у резидента БР.

От уплаты налога освобождаются:

- Многодетные семьи (больше 3 детей).

- Ветераны ВОВ.

- Люди пенсионного возраста.

- Нетрудоспособные резиденты РБ.

- Особы с 1 и 2 группами инвалидности.

Недвижимость, которая находится в сельской местности налоговыми платежами, не облагается.

Налог на недвижимость обязаны платить все лица, которые используют недвижимость для предпринимательской деятельности.

Налоговая ставка равна 0,1 процента от полной стоимости недвижимости. Уплата сбора осуществляется через банк, почту или налоговую инспекцию до 15 ноября каждого года.

В Белорусской Республике также имеется налог на прибыль от продажи недвижимости, но здесь есть свои нюансы. Чтобы их лучше понять, нужно рассмотреть ситуацию на примере. В этой стране налога на наследство нет, поэтому даже если человек получил квартиру или дом в наследство, то ему ничего платить не придётся.

Доля налогов на недвижимость в общей массе налоговых поступлений составляет 5%

Если он эту квартиру или дом (или какую-нибудь другую недвижимость) захочет продать в первый раз, то он также не уплачивает никаких налогов. Но если резидент РБ продаёт второй объект недвижимость на протяжении 5 лет, то он обязан выплатить государству подоходный налог с его продажи. Размер налога равен 13 процентам от суммы разницы между ценой приобретения недвижимости и её продажи.

Например: человеку достался в наследство дом (или он сам его купил) за 50 000 долларов, а продал он его за 60 000 долларов, это означает, что 13% от 10 000 долларов человек оплачивает в госбюджет.

Узнайте, как получить паспорт Беларуси, здесь.

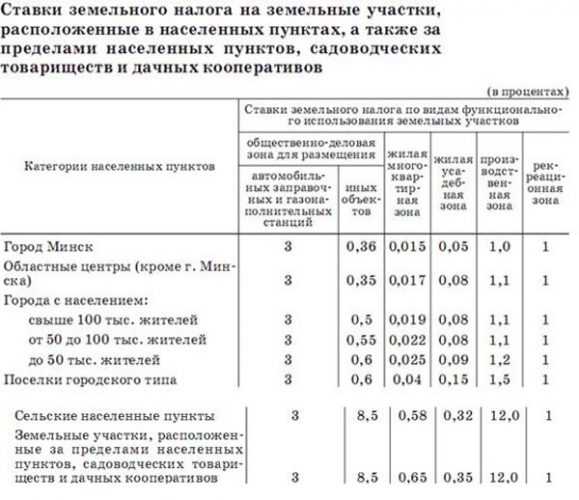

Вернуться к оглавлениюЗемельный налог

Земельный налог оплачивается владельцами земельных участков в Белорусской Республике.

Таблица: налоговые ставки земельного налога

| Кадастровая стоимость участка | Налог (выражено в белорусских рублях) |

| Меньше 20720 белорусских рублей за гектар | 20.72 |

| Больше 20720 белорусских рублей за гектар | 0.1 процент от кадастровой стоимости |

Как рассчитывается земельный налог в Республике Беларусь

Вернуться к оглавлениюЭкологический налог

Экологический налог платится субъектами хозяйствования за вредное воздействие на окружающую среду.

Экологический налог выплачивается, если предприятия осуществляют:

- Выбросы загрязняющих веществ в атмосферу.

- Хранение или захоронение отходов производства.

- Сброс сточных вод.

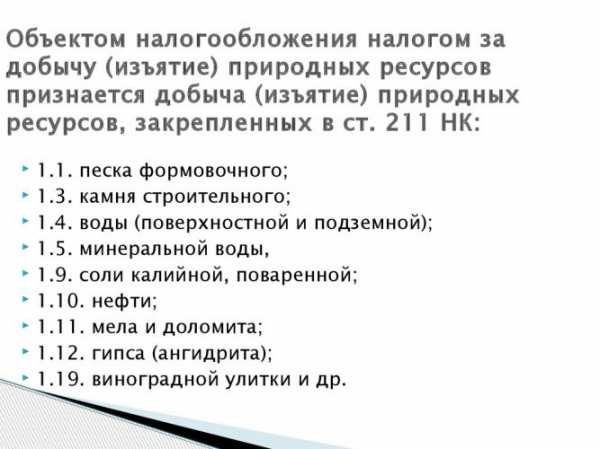

Налоговый взнос на добычу природных ресурсов

Налогами облагаются такие виды деятельности, как:

- Добыча калия.

- Добыча нефти.

Не облагается налогами:

- Добыча нефтяного попутного газа.

- Добыча песка.

- Добыча грунта.

- Добыча подземных и поверхностных вод.

Налоги на добычу природных ресурсов регламентируются гл. 20 НК РБ

Вернуться к оглавлениюГербовый сбор

Гербовый сбор оплачивается физическими лицами и предпринимателями.

Налоговые ставки:

- 15% — передача международным организациям.

- 20% — выдача копий простых и переводных векселей.

Если вы думаете некоторое время пожить в Беларуси, прочтите, как оформить ВНЖ в этой стране.

Вернуться к оглавлениюМестные налоговые сборы

Вернуться к оглавлениюНалог на владение собаками

Налогообложению подлежат люди, которые имеют собак. В 2017 году налог на собак был немного изменён. Напомним, что до 2017 года размер налога на домашних животных зависел от габаритов домашнего любимца.

Таблица: налоговая ставка на содержание домашних питомцев

| Физические параметры пса | Налоговая ставка до 2017 года | Ставка, действующая с 1.01.2017 |

| Высота до 40 сантиметров | 0.5 базовой величины (12.25 белорусских рублей) | 0.3 базовой величины (7.35 белорусских рублей) |

| Высота от 40 до 70 сантиметров | 1 базовая величина (24.5 белорусских рублей) | 0.3 базовых величины (7.35 белорусских рублей) |

| Высота от 70 сантиметров, а также собаки опасных пород | 1.5 базовых величин (36.75 белорусских рублей) | 1.5 базовых величин (36.75 белорусских рублей) |

Базовая ставка – 24.5 белорусских рублей.

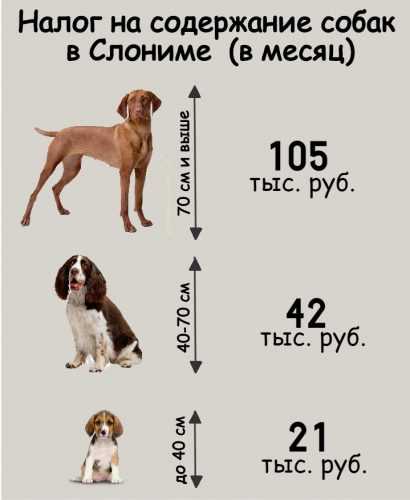

Сколько придётся заплатить за владение собакой в одном из древних городов Белоруссии

Вернуться к оглавлениюКурортный сбор

Курортный сбор относится к местным налогам и сборам в Белорусской Республике. Курортный сбор оплачивается физическими лицами, которые пребывают на отдыхе в таких учреждениях, как:

- Профилакторий.

- Санаторий.

- Оздоровительный центр.

- Оздоровительный лагерь.

- Пансионат.

- База отдыха.

Другие налоговые взносы

Вернуться к оглавлениюНалог на тунеядство

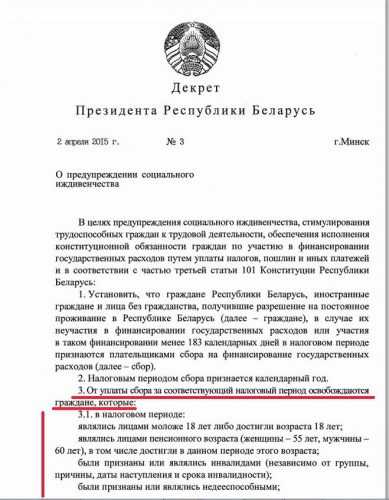

Налогом на тунеядство в Беларуси называется специальный сбор, который обязаны оплачивать все граждане РБ, не имеющие работы на протяжении больше полугода. Данный налоговый взнос был введён с целью предупреждения социального иждивенства и снижения уровня безработицы в республике.

Данный налоговый взнос не оплачивается:

- Особами, младше 18 лет.

- Пенсионерами. Напомним, в Белорусской Республике женщины выходят на заслуженный отдых в 55 лет, а представители сильного пола в 60 лет.

- Студентами, которые проходят обучение на стационаре (дневная форма обучения). Но исключение касается лишь студентов, которые получают первое образование. Если человек на очной форме учится и получает второе высшее образование, то от уплаты налога он не освобождается.

Декрет о введении налога на тунеядство

- Лицами, имеющими группу инвалидности.

- Недееспособными гражданами РБ.

- Особами, которые находятся на территории республики меньше 183 дней в году.

- Представителями религиозных организаций.

- Людьми, которые проживают в сельской местности. Для данной группы населения было сделано такое исключение из-за маленького количества вакансий в сёлах. Правительство посчитало, что жители сёл в основном зарабатывают себе на жизнь фермерским хозяйством, а значит, работают, поэтому взимать с них налог незаконно.

- Родителями, которые имеют детей, возрастом до 3 лет.

- Индивидуальными предпринимателями.

- Представителями юриспруденции (адвокаты, нотариусы), чей годовой доход больше 70 базовых величин.

- Многодетными родителями, имеющими более 3 детей.

- Безработными, которые состоят на учёте не больше 3 лет.

- Владельцами съёмных квартир. Но не платить налог могут только не собственники, которые оплачивают сбор за сдаваемые квартиры в Беларуси.

- Людьми, пребывающие в местах лишения свободы.

Напомним, размер базовой величины с 1 января 2018 года равен 24,5 белорусских рублей.

Уклонение от уплаты налога расценивается как административное нарушение и наказывается штрафом.

Один из самых абсурдных налогов в Беларуси. Смотрите видеоролик

В 2018 году размер налога на тунеядство составлял 20 базовых величин.

Несмотря на то, что в связи с введением налога государственный бюджет значительно пополнился, и снизилась безработицы, власти в 2018 году отменили данный сбор.

Вернуться к оглавлениюНалог на грибы

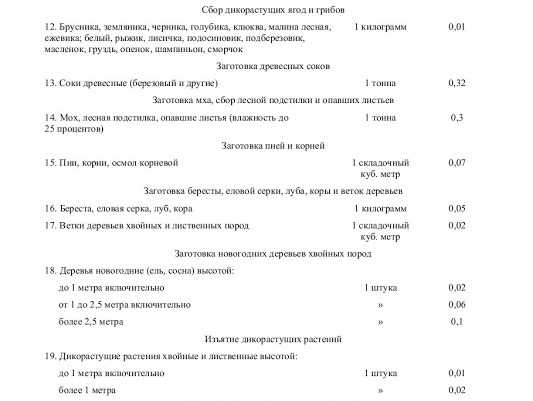

Налог на грибы – это один из последних принятых налогов в Белорусской Республике. Постановление было утверждено 31.12.2016. Оно подразумевает, что с этой даты, все люди, которые собирают грибочки, ягоды и травы обязаны платить налоговый взнос. Размер налога напрямую привязан к базовой величине и зависит от вида собираемой продукции.

Так, к примеру, грибникам за килограмм собранных белых грибов, подосиновиков или лисичек придётся оплатить налог в размере 0.01 базовой величины. Такой же налог предполагает сбор брусники, голубики, малины и черники. Налог в размере 0,03 базовой величины платится за килограмм собранных одуванчиков, рябины, черёмухи или боярышника.

Но в законе есть поправка, которая регламентирует, что физлицам разрешено собирать вышеуказанную продукцию, а также древесину или ветки от деревьев бесплатно. Налог выплачивается только юридическими лицами, которые продукцию используются для получения прибыли.

Выдержка из постановления Совета Министров РБ о пользовании лесными ресурсами

Вернуться к оглавлениюНалог на выигрыш

Согласно действующему налоговому законодательству каждый гражданин Белорусской Республики, который выиграл выигрыш в лотерею или азартные игры обязан уплатить налоговый сбор. Ставка для победителя равна 4%.

Налоговая ставка применяется при выигрыше:

- в казино;

- в покер;

- на игровых автоматах;

- на тотализаторе;

- в лотерейный розыгрыш;

- в букмекерских конторах.

Этот налог до сих пор вызывает негативные эмоции у населения Беларуси

Вернуться к оглавлениюНалог на задолженность

Налог на долги – это подоходный налог с суммы займа. Налог на долги в Беларуси был введён 1.01.2015. Суть данного налога заключается в том, что человек, который имеет займы или кредит в иностранной организации или у частного лица, который не имеет постоянного представительства в Белорусской Республике, обязан выплатить некую сумму государству за пользование деньгами. Налогом облагается невозвращённый долг. Ставка подоходного налога равна 13% от долга.

Но стоит помнить, что средства, которые были взяты взаймы или кредит в белорусских банках или финансовых организациях налогом не облагаются.

Налог также не придётся платить, если деньги были взяты в займы у родственников.

Вернуться к оглавлениюНалог на майнинг

21.12.2017 года президент Белорусской Республики Александр Григорьевич Лукашенко утвердил законодательный акт «О развитии цифровой экономики». Данный закон официально вступил в силу с апреля 2018 года. Это закон о криптовалютах и майнинге. Напомним, что криптовалютой называется биткоин или другой цифровой знак (токен), который используется в международном обороте для средства обмена.

Теперь и Белоруссия в числе стран, которые признали криптовалюту

Майнинг – это деятельность, которая направлена на обеспечение функционирования реестра блоков транзакций. Другими словами, люди, которые осуществляют майнинг автоматически становятся собственниками токенов, которые получают в качестве вознаграждения.

Президент РБ заявил, что налог на криптовалюту и майнинг начнёт действовать только с 1.01. 2023 года.

Данный налог не будет оплачиваться физическими лицами. Налог будет взиматься только при обмене криптовалюты в валюту одну из стран (например, обмен криптовалюты на доллар США). Налоговая ставка зависит от валюты.

Вернуться к оглавлениюНалог на продажу автомобиля

Налог на продажу автомобиля – это подоходный налог, который относится к республиканским налогам и сборам Республики Беларусь.

Продажа первого автомобиля налогами не облагается, а вот продажа второй машины за год означает, что человек обязан заплатить сбор в казну РБ. Налоговая декларация подаётся не позднее 1 марта, а уплатить сам налог нужно до 15 мая.

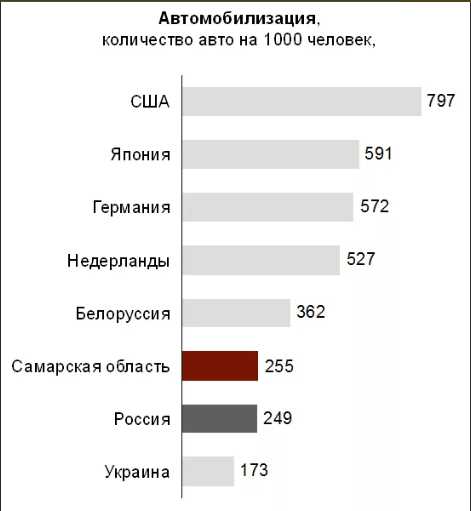

В Белоруссии автомобиль есть у каждого четвёртого жителя

Исчисление налога: ставка – 13%. Пример № 1: человек купил вторую машину за 3000 долларов, а продал за 3500 долларов. Налог – 13% от разницы, то есть 13% от 500 долларов.

Пример № 2: резидент РБ купил вторую машину за 3000 долларов, а продал за 2800 долларов. В этом случае налог не уплачивается, так как человек от продажи никакой прибыли не получил.

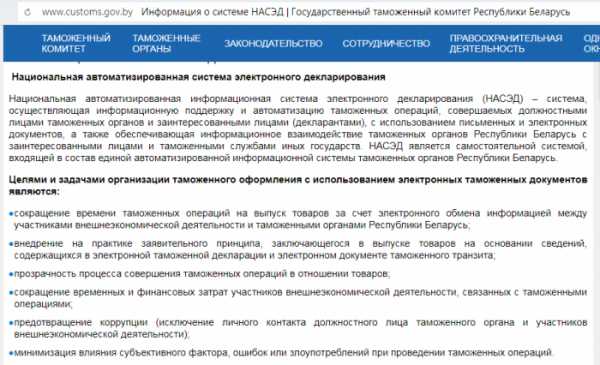

Вернуться к оглавлениюЭлектронное декларирование

Электронное декларирование об уплате косвенных налогов и ввозе продукции с территории республик Евразийского Экономического Союза было введено в Беларуси в 2015 году 1 января.

Страны, входящие в ЕАЭС:

- Армения.

- Белорусская Республика.

- Республика Казахстан.

- Киргизия.

- Российская Федерация.

Напомним, что косвенными считаются такие налоги, как:

- Акцизы.

- Налог на добавленную стоимость.

- Фискальные монополии.

- Таможенная пошлина.

Всю необходимую информацию можно получить на официальном портале таможенной службы РБ

Электронное декларирование позволяет не только осуществлять контроль за экспортом и импортом товаров, но и обмениваться информацией с другими странами ЕАЭС.

Вернуться к оглавлениюЛПХ

ЛПХ – это личное подсобное хозяйство. В ЛПХ в Беларуси могут находиться:

- Строения хозяйственного предназначения.

- Животные и птица.

- Насаждения.

Если человек, занимающийся ЛПХ, продаёт растения, животных, овощи и фрукты, то он обязан платить налог, размер которого напрямую зависит от полученной человеком прибыли и реализованной продукции.

Вернуться к оглавлениюКакие налоги могут ещё ввести в РБ

Вернуться к оглавлениюНалоговый взнос на полиэтиленовые пакеты

Налог на полиэтиленовые пакеты на сегодняшний день не введён, но власти РБ планируют его введение в ближайшее время. Согласно мнению правительство, полиэтилен представляет опасность для экологии РБ, поэтому с целью уменьшения количества потребляемых полиэтиленовых пакетов было вынесено решение о введении подобного сбора.

Полиэтиленовый пакет разлагается 200 лет

Власти уверяют, что многие граждане не захотят платить налог за использование полиэтиленовых пакетов, поэтому найдут им более безопасную для экологии альтернативу.

Правительство Белорусской Республики решило перенять опыт стран ЕС, где налог на пакеты введён уже давно. Например, в Греции налог на 1 полиэтиленовый пакет равняется 9 центам.

Вернуться к оглавлениюНалог на бездетность

Налог на бездетность пока ещё не введён в Беларуси, хотя многие специалисты предлагают это сделать. Суть данного налога заключается в том, что все бездетные мужчины в возрасте от 25 до 40 лет обязаны отчислять в государственный бюджет РБ некоторую сумму.

По их мнению, это увеличит прирост населения, а также значительно пополнит казну. Подобный налог существовал в Советском Союзе, когда мужчины, не имеющие семьи и детей от 25 до 40 лет, выплачивали налог в размере 6 процентов от своего ежемесячного оклада.

Горячая тема для обсуждения и для россиян тоже

Налоги в Белоруссии

Юридические лица, зарегистрированные на территории РБ, при общей системе налогообложения уплачивают следующие налоги, сборы и иные обязательные платежи:

- налог на добавленную стоимость – НДС, ставка 20% от оборота по реализации товаров, работ или услуг;

- налог на прибыль, ставка 18 % от налогооблагаемой прибыли;

- страховые взносы на обязательное социальное страхование наёмных работников, соцстрах, ставка 34% от фонда оплаты труда;

- обязательное страхование от несчастных случаев на производстве, ставка 0,6% от фонда оплаты труда.

Кроме того, если это требует законодательство РБ:

- налог на недвижимость;

- земельный налог;

- акцизы;

- экологический налог;

- налог за добычу (изъятие) природных ресурсов;

- оффшорный сбор;

- гербовый сбор;

- другие налоги.

Налоги на бизнес в Республике Беларусь

Налоги на бизнес в Республике Беларусь можно условно разделить на несколько групп:

- Налоги, уплачиваемые с хозяйственной деятельности.

- Налоги с дивидендов.

- Налоги с фонда оплаты труда.

Налоги с хозяйственной деятельности

Налоги с хозяйственной деятельности можно уплачивать по общей или по упрощенной системе налогообложения. При применении общей системы налогообложения, налогооблагаемая база уменьшается на расходную часть, относимую по законодательству Республики Беларусь на себестоимость. Как минимум общая система налогообложения (ОСН) включает налог на прибыль (ставка 18%) и налог на добавленную стоимость (ставка 20%). Упрощенная система налогообложения может применяться без уплаты налога на добавленную стоимость (НДС) и с уплатой НДС. В первом случае ставка налога составляет 5% от валовой выручки, во втором случае – 3%.

Налоги с дивидендов

Налоги с дивидендов в 2016 году для физических лиц – 13%, для юридических лиц налог на прибыль с дивидендов составляет 12%.

Налоги с фонда оплаты труда

Налоги с фонда оплаты труда включают:

- подоходный налог;

- платежи в Белгосстрах (страховка от несчастных случаев);

- платежи в фонд социальной защиты населения (страховые и пенсионные отчисления).

Под фондом оплаты труда мы понимаем сумму заработной платы, начисленной работникам предприятия за календарный месяц. Обращаем внимание: заработная плата в Республике Беларусь должна выплачиваться минимум 1 раз в месяц.

Ставка подоходный налог составляет в 2016 году 13% (есть ряд льгот для применения ставки подоходного налога в размере 9%). Сумма подоходного налога удерживается из заработной платы работника. Отчисления в Белгосстрах оставляют менее 1% от фонда оплаты труда. Размер отчислений устанавливается в зависимости от вида деятельности, который осуществляет организация.

Платежи в фонд социальной защиты населения (страховые и пенсионные отчисления) крайне важны для граждан Республики Беларусь, так как согласно Указу Президента Республики Беларусь от 31.12.2015 №534 «О вопросах социального обеспечения» право на трудовую пенсию по возрасту предоставляется при наличии стажа работы с уплатой в ФСЗН не менее 15 лет 6 месяцев. Начиная с 1 января 2017 г. указанный стаж работы ежегодно с 1 января увеличивается на 6 месяцев до достижения 20 лет. Особенностью платежей в ФСЗН с 2016 года стала обязанность их уплаты для иностранных граждан и лиц без гражданства, которые работают в Республике Беларусь.

В 2016 году взносы в ФСЗН уплачиваются организацией и за индивидуальных предпринимателей, оказывающих услуги по управлению организацией, в том числе, если эти индивидуальные предприниматели – управляющие являются одновременно и учредителями, собственниками имущества. В 2016 году становиться на учет в ФСЗН и уплачивать взносы также должны и представительства иностранных организаций, аккредитованные в Республике Беларусь.

Неуплата или неполная уплата взносов в ФСЗН влечет административную ответственность. На индивидуального предпринимателя или организацию налагается штраф в размере 20% от неуплаченной суммы взносов. Общий размер отчислений в ФСЗН составляет 35% от фонда оплаты труда, при этом 1% от заработной платы удерживается с работника, 34% – уплачивает наниматель.

5 налогов, которые недавно появились в Беларусии

2010 год: налог на собак

Этот налог появился благодаря решению Минского областного Совета депутатов № 49 в декабре 2010 года. Налог должны платить владельцы собак в возрасте старше трёх месяцев. Правила платы определены ст. 270 Налогового кодекса Республики Беларусь. Ставки зависят от высоты собаки в холке. В каждом регионе свои расценки. Например, в Слуцке такие:

до 40 см – 0,05 БВ в месяц;

40−70 см – 0,1 БВ в месяц;

более 70 см, а также за опасных собак – 0,3 БВ в месяц.

Для того чтобы платить налог, владельцы животных должны обратиться в ЖЭУ по месту жительства.

2014 год: налог на дороги

Официально налог на дороги называется «Госпошлина на выдачу разрешения на допуск транспортного средства к участию в дорожном движении». Платить её автовладельцы стали с 1 января 2014 года.

Пошлиной облагаются физические лица и организации перед тем, как пройти техосмотр. Например, в 2014 году за обычный легковой автомобиль (вес 1,5–2 тонны) белорусы платили 5 БВ. Однако с начала 2015 года эту сумму подняли до 6 БВ.

Как показала жизнь, не все готовы платить этот налог. В этом году в Слуцке и Солигорске прокатилась волна использования и поддельных штампов в документах на техосмотр. Автовладельцы платили от $40 до $120, чтобы в сертификат им поставили поддельный штамп. Это дешевле, чем пройти процедуру легально. Но в итоге дороже, когда рука закона настигает хитреца.

2015 год: налог на долги

С января 2015 некоторые белорусы должны платить налог в 13% с суммы кредита иностранного банка, не имеющего представительства в РБ, или денег, одолженных у друзей и знакомых (не у родственников). Как правило, это происходит, если человек купил себе что-то дорогостоящее и тем самым привлёк внимание налоговой. Например, если неработающий житель Слуцка приобрёл квартиру за одолженные у друга деньги. Средства, полученные в белорусских банках, и индивидуальных предпринимателей, налогом на долги не облагаются.

2015 год: налог на тунеядство

2 апреля 2015 года был подписан Декрет № 3 «О предупреждении социального иждивенчества», который люди и чиновники именуют «налогом на тунеядство».

Инициатива привлечь безработных к ответственности исходила от премьер-министра Михаила Мясниковича. Он выступил с заявлением на этот счёт в середине 2013 года на совещании с руководителями Могилёвской области. Инициативу поддержал также Александр Лукашенко: «Принять меры, чтобы все работали, заставить всех работать!» – потребовал он в октябре 2014 года на совещании по вопросам занятости и миграции населения. Декрет был принят, его основные положения можно изложить так: граждане Беларуси, не участвующие в финансировании бюджета 183 календарных дня, т. е. не уплачивающие налоги в бюджет, обязаны уплатить налог в размере 20 БВ.

2016 год: налог на вклады

Этот налог уже утвердили на государственном уровне благодаря Декрету № 7, который подписал Александр Лукашенко в ноябре 2015 года. Сам же декрет начнёт действовать с апреля 2016 года. С апреля налог в размере 13% будет высчитываться не с суммы всего депозита, а только с начисленных процентов.

Его придётся платить:

- тем, кто выбрал рублёвый вклад на срок меньше года;

- тем, кто выбрал валютный вклад на срок меньше двух лет;

- тем, кто решил снять деньги с долгосрочного депозита раньше истечения срока.

Чтобы заплатить данный налог, не надо будет идти в налоговую. Банки сами спишут с вашего счёта необходимую сумму. Также в Беларуси на данный момент рассматривается введение налога на покупки в иностранных интернет-магазинах.

Ухудшения в налоговых изменениях 2017 года

Помимо постоянных редакционных изменений нововведения 2017 года несут в себе и ряд отрицательных для налогоплательщиков изменений, целью которых является увеличение поступлений в бюджет за счет роста налоговой нагрузки на белорусскую экономику.

Существенное ухудшение вводится для налога на прибыль. Так, с 2017 года вводится понятие экономически обоснованные затраты. Экономическое обоснование затрат, как всегда отдано на усмотрение налоговых органов, которые по своему усмотрению будут определять экономически обоснованы затраты или нет. Исходя из имеющейся правоприменительной практики известно, что все спорные вопросы налоговая инспекция будет трактовать в свою пользу. Не смотря на общую неопределенность с трактовкой экономической обоснованности затрат, уже сегодня можно определить в каком направлении будут работать контрольные органы.

Так уже с 1 января 2017 года экономически обоснованными не могут быть затраты в следующих случаях, если:

- фактически не поступил товар (нематериальные активы), не выполнены работы, не оказаны услуги, не переданы имущественные права;

- работы выполнены, услуги оказаны индивидуальным предпринимателем, являющимся одновременно лицом, состоящим в трудовых отношениях с плательщиком, и такие услуги, работы относятся к трудовым обязанностям такого лица;

- работы выполнены, услуги оказаны плательщику (за исключением акционерного общества) организацией (за исключением акционерных обществ), являющейся учредителем (участником) плательщика либо в отношении которой плательщик является учредителем (участником), если такие работы, услуги относятся к обязанностям работника, состоящего с плательщиком в трудовых отношениях.

Фактически в Налоговом кодексе закрепляется уже действующее положение, по которому не учитываются при исчислении налога на прибыль затраты лжепредпринимателей, которые считаются фактически не оказанными. Также законодательством предусмотрен новый подход согласно которому человек, состоящий в трудовых отношениях с предприятием не может оказывать ему услуги в качестве индивидуального предпринимателя, также исключаются затраты по работам, услугам взаимозависимых лиц. Очевидно, что государство пытается бороться со всеми известными ему проявлениями налоговой оптимизации, а по сути, ограничивает возможности для ведения бизнеса в государстве, а, следовательно, ухудшает деловой климат в государстве, способствует продолжению экономического кризиса в Республике Беларусь.

Анализ изменений налогового законодательства на 2017 год выявляет две существенные проблемы в процедуре нормотворчества, мешающие преодолению экономического кризиса в Республике Беларусь.

- Во-первых, изменения законодательства, принимаемые чиновниками, зачастую не соответствуют интересам экономики и связаны с непониманием или нежеланием понять текущую экономическую ситуацию в государстве. Данный недостаток можно преодолеть только путем повышения экономической грамотности чиновников.

- Во-вторых, большинство законодательных изменений носят редакционный характер, которые не только не ведут к дополнительным поступлениям в бюджет, но зачастую оказывают отрицательное влияние на белорусский бизнес. Данный недостаток можно преодолеть только путем сокращения общего количества чиновников посредством сокращения количества функций, выполняемых чиновниками, либо ограничением нормотворческих функций чиновников путем введения 3-5 летнего запрета на внесение любых изменений в законодательство.