Материнский капитал как можно обналичить

Как обналичить материнский капитал?

В 2015 году в Законе о материнском капитале появилась лазейка, позволяющая законно обналичить материнский капитал, актуальна она и по сей день! Для этого следует написать заявление в отделение Пенсионного Фонда по месту жительства на обналичивание материнского капитала на сумму 20000 рублей. Необходимые документы получения выплаты:

- паспорт гражданина РФ

- сертификат

- справка из банка с реквизитами счета

Такая возможность появилась вследствие принятия соответствующего закона. Законодатели называют эту меру антикризисной, призванной улучшить положение многодетных семей на фоне экономических сложностей. Заявление необходимо подавать до 31 марта. Заказать подобное обналичивание материнского капитала возможно только один раз.

Это единств6енный способ получения денег непосредственно на руки, но существуют и другие методы, не противоречащие букве закона.

Обналичить материнский капитал 3-мя способами

Законодательством предусмотрено всего три способа использования денежных средств:

- Улучшение условий проживания;

- Увеличение накопительной пенсии матери;

- Оплата обучения ребенка;

В понятие улучшения условий проживания входят: внесение первого взноса за ипотеку, покупка земельного участка или дома. Тем не менее и здесь есть свои ограничения. Любые финансовые операции оформляются через Пенсионный Фонд. То есть, если вы решили купить квартиру, ПФ перечисляет средства на счет получателя, минуя ваш счет.

Третье направление — оплата обучения ребенка стала основой для мошеннических схем. Обычно это происходит так – “компания” предлагает обналичить материнский капитал нелегитимным путем предоставления фиктивных образовательных услуг вашему ребенку.

Третье направление — оплата обучения ребенка стала основой для мошеннических схем. Обычно это происходит так – “компания” предлагает обналичить материнский капитал нелегитимным путем предоставления фиктивных образовательных услуг вашему ребенку.

То есть, заключается соглашение о предоставлении образовательных услуг, деньги перечисляются пенсионным фондом компании, оказывающей услуги, а дальше происходит одно из двух – либо компания исчезает с этими деньгами, либо выдает родителям сумму наличными, удерживая свой процент.

Подобная сделка в любом ее исполнении и при любом исходе является незаконной и влечет за собой уголовную ответственность обеих сторон. Стоит упомянуть, что лицо, уличенное в незаконном обналичивании материнского капитала, теряет на него все права по решению суда.

На нашем сайте есть ещё одна статья, которая расскажет о секретах обналичивания материнского капитала!

Законные способы

Теперь о том, как можно обналичить материнский капитал законно. Как указано выше, полученные деньги можно потратить на улучшение условий проживания. К примеру, на ремонт квартиры. Нюанс в том, что заявитель должен документально доказать намерение провести в своей квартире ремонт.

Еще одним способом является покупка квартиры в ипотеку. Еще год назад этот способ пользовался большой популярностью, но, учитывая нынешнюю нестабильность на рынке недвижимости (в Москве и других регионах России), прибегать к нему стало невыгодно.

Вывод денег реализуется и через покупку квартиры. Если заключить договор о покупке квартиры, ПФ перечислит деньги на счет продавца. Суть способа в том, что продавец перечисляет эти деньги покупателю, а сам остается жить в своей квартире. Такой способ требует определенного доверия между сторонами договора, поэтому обычно его применяют, если есть доверенные люди или родственники.

Можно семье обналичить материнский капитал, без дополнительных инвестиций? Нетривиальный способ, но кому-то подойдет — путем оформления развода. То есть, при разводе один из родителей ребенка продает ему свою часть жилплощади, но при этом никуда не съезжает.

Последние два способа вызывают пристальное внимание Пенсионного Фонда.

Обналичивание через кредит?

Многие кредитные организации и банковские учреждения принимают сертификат на получение материнского капитала в качестве кредитного обеспечения. Особенно это касается организаций, предоставляющих микрокредиты. После оформления кредита, распорядителем материнского капитала или его части становится организация, выдавшая кредит. К этому стоит добавить, что маткапитал можно использовать для погашения взятых ранее займов, но не на погашение штрафов за неуплату кредита.

Сложности использования полученных денег

Подобная статистика говорит о наличии сложностей, которые испытывают семьи при в попытке реализовать свое право на бюджетные средства. И это неудивительно, ведь в условиях получения гос. помощи четко прописаны расходы, которые могут покрываться материнским капиталом.

К примеру, оформить ипотеку с помощью сертификата возможно только при наличии личных дополнительных средств. С учетом того, что сегодня ипотека во многом стала невыгодной, даже при участии бюджетных средств, этот способ стал неактуален. Сделать ремонт на полученные деньги можно только при наличии уже осуществленных и доказанных расходов. При этом заявитель получает средства на ремонт не сразу, а частями в течение долгого периода.

Вышесказанное говорит о том, что материнский капитал можно использовать только при наличии дополнительных средств, которых у многих семей нет. Неудивительно, что многодетные семьи пытаются найти способ как обналичить материнский капитал в обход законодательства.

Что касается возможности получить ребенком образования или создания накопительного пенсионного фонда для матери – это отдаленные формы помощи. С ПФ для матери все более-менее понятно, а вот образование в России в основном бесплатное, а если платное, то расчеты проводятся не через безналичный расчет. Ко всему прочему, частные школы, принимающие безналичный расчет, отказываются зачислять детей, обучение которых оплачивается из государственных средств. И все это из-за условий оплаты, которые обеспечивает Пенсионный Фонд.

Перспективы обналичивания

В Государственную думу уже три раза вносился и отвергался законопроект об увеличении направлений расходования материнского капитала. В законопроектах в основном имелась в виду возможность покупать автомобили — сначала любые, а потом и только отечественных производителей. Аргументировалось это тем, что автомобиль давно перестал быть средством роскоши, но превратился необходимое транспортное средство.

Тем не менее законопроект ни разу не прошел дальше первого чтения. Причинами такого решения назывались и неконституционность поправки, и нарушение прав ребенка (автомобиль — неделимое имущество, и при разводе он достается одному из родителей).

Если бы подобная поправка вступила в силу, распоряжаться материнским капиталом стало бы куда легче, ведь цена автомобиля вполне может быть покрыта материнским капиталом (453 000 рублей). И в этом случае уже не стояло бы вопроса, как обналичить мат капитал.

Автомобили ликвидны — их можно продавать. Этот факт тоже стал одной из причин, по которой поправки в законопроект не были приняты. Сложно регулировать расходование средств из материнского капитала, если его можно обналичить при продаже автомобиля.

Резюме

Существует всего 2 способа, не нарушая закона:

- Покупка квартиры с оформлением долевого участия на право собственности всех членов семьи с последующей передачей средств распорядителю материнского капитала.

- Получение единовременной помощи в размере 20000 рублей из средств материнского капитала при заполнении соответствующего заявления до 31 марта 2018 года.

Все остальные способы предполагают либо наличие дополнительных средств у распорядителя, либо ставят его невыгодные условия (ипотека), либо содержат состав уголовного преступления (фиктивный развод, оплата фиктивных образовательных услуг) и ведут к несению ответственности и потери права на распоряжение материнским капиталом.

Полезное о маткапитале

Возможно обналичивание — не единственный удобный и выгодный для вас способ получения средств с маткапитала. Вот список вещей, на которые вы можете потратить деньги:

Это далеко не полный перечень всего, на что можно расходовать маткапитал в рамках законодательства.

Как можно обналичить материнский капитал – можно ли это делать законно

Многие наши граждане ищут все возможные пути обналичивания материнского капитала.

Кто-то использует серые схемы, а кто-то исключительно легальные пути.

По этой причине рассмотрим все способы подробней.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту

Размер государственной помощи. На что можно использовать средства

В 2016 году размер материнского капитала составляет порядка 453 тысяч рублей.

Средства из этого капитала могут направить на такие потребности

- ремонт жилой недвижимости;

- реконструкцию и строительство жилого помещения;

- приобретение дома либо же квартиры;

- погашение либо первоначальный взнос за ипотечный кредит;

- на обучение;

- на приобретение транспортного средства.

При этом в обязательном порядке необходимо обращать внимание на тот факт, что эти средства можно потратить исключительно на нужды ребенка, на которого был выдан данный сертификат.

К примеру, если это покупка дома, то в нем обязательно должен проживать несовершеннолетний ребенок, за рождение которого и выдана эта государственная помощь.

Какую сумму из материнского капитала можно обналичить законно

Первый раз, Правительство РФ дало свое разрешение на выделение единовременной помощи из материнского капитала в размере 20 тысяч рублей в период с 2015 по весну 2016 года. Это было связано с тяжелой экономической ситуацией в стране, по известным на то причинам.

За этот период правительство надеялось на улучшение экономики страны. Но чудо не произошло, и выплаты были не только возобновлены, но и при этом еще увеличили сумму помощи.

На сегодня можно официально получить наличкой сумму в размере 25 000 рублей.

Но при этом, под обналичиванием можно также подразумевать и законные способы, при которым владелец сертификата хоть и не получает эти средства наличкой, но может легально их направить на оплату определенных потребностей.

Рассмотрим легальные схемы обналичивания средств по отдельности.

Изначально помните – оформить потребительский кредит либо погасить его материнским капиталом незаконно.

Под определением оформление займа под материнский капитал подразумевается

- оформление займа для улучшения жилищных условий;

- либо же оформление или погашение ипотечного кредита.

Многие спросят – что означает улучшение жилищных условий? В эту категорию включается

Если говорить об ипотечном кредите, то здесь все просто

- Владелец сертификата обращается в любой банк, который позволяет оформлять ипотечный кредит под мат. капитал.

- Составление договора.

- Внесение первоначального взноса за счет средств из мат. капитала.

Может быть и другой вариант

- Ипотечный кредит оформлен еще до получения мат. капитала.

- Оформление сертификата на мат. капитал.

- Обращение в банк, где была оформлена ипотека.

- Погашение ипотеки за счет мат. капитала.

Но здесь нужно учитывать нюанс – погасить можно основное тело кредита, а проценты в любом случае выплачиваются заемщиком.

Не стоит скрывать, что порядка 30% владельцев сертификатов принимают решение о постройке своего собственного жилья. Это может быть либо самостоятельное строительство, либо же обращение к строительным фирмам.

Еще не так давно, этот вариант обналичивания действовал только в том случае, если составлялся договор с подрядными организациями. Сейчас ситуация немного изменилась и допускается возможность строительства собственными силами.

Под этим вариантом подразумевается возможность государственной оплаты строительных материалов, аренды различного строительного оборудования и другие финансовые затраты, которые может повлечь строительство дома.

- все этапы строительства должны быть оформлены документально;

- все чеки при покупке строительного материала должны быть сохранены и предъявлены проверяющим органам по их первому требованию;

- если подписывается договор с подрядчиками, обязательно должна быть аргументированная смета о себестоимости каждого вида работ.

При этом существует несколько вариантом использования средств из мат. капитала при личном строительстве, а именно

- получить деньги на покупку строительных материалов либо же инструмента заранее;

- оформить все задним числом – это вполне законно.

Под определением реконструкция подразумевается полное изменение технических характеристик самого дома. Эти работы могут быть выполнены исключительно с наличием разрешения соответствующих органов и обязательно должно быть наличие всех документов.

При этом допускается возможность проведения реконструкции своими силами. В этой ситуации сотрудники Пенсионного Фонда переводят из материнского капитала 50% на банковские реквизиты семьи.

После того, как 50% реконструкции будет выполнено, осуществляется перевод остальной суммы средств.

При этом сотрудники Пенсионного Фонда имеют право

- навести свой личный визит на объект для проверки хода работ;

- потребовать документацию о расходе финансовых средств.

При оформлении договора с подрядной организацией средства также перечисляются в 2 этапа на банковские реквизиты подрядной организации.

На сегодня многие эксперты пытаются уверить владельцев мат. капиталов в том, что эта система весьма удобна, но как показывает практика, этим вариантом пользуются не больше 3% всех владельцев.

Основная суть этого варианта заключается в следующем

- владелец сертификата перечисляет средства на частный накопительный счет;

- частная компания, у которой находятся эти средства, не только сохраняют их до пенсионного возраста, но и всячески пытается их приумножить.

Этот способ является вполне законным и предусмотрен действующим законодательством РФ.

Распространенными схемами обналичивания принято считать

- приобретение жилья у своих родственников;

- преднамеренное завышение цены;

- и даже ипотечный кредит.

Рассмотрим эти способы подробней.

Эта схема наиболее популярна. Семья, у которой есть сертификат на мат. капитал обращается к своим родственникам, у которых есть своя недвижимость.

Данная недвижимость по предварительному заговору приобретается за средства из материнского капитала. Все сделка оформляется через Пенсионный Фонд.

После того, как деньги перечисляются на банковские реквизиты родственникам, как правило, продавец получает свой процент и остается проживать в квартире, а семья получает материнский капитал наличкой.

В этом способе есть некоторые недостатки, которые относятся именно к продавцу

- есть вероятность того, что семья, которая приобрела жилье, останется проживать в нем, и доказать факт фиктивной сделки будет невозможно;

- продать такую недвижимость самостоятельно будет невозможно. Для продажи нужно будет обращаться в органы опеки и попечительства, и получать разрешение на сделку.

При этом родственники не могут обратиться в суд в случае мошенничества, поскольку они являются соучастниками и в равных долях будут отвечать за это преступление.

Владелец сертификата подбирает для себя недвижимость с минимальной стоимостью. После этого договаривается с продавцом о преднамеренном указании завышенной цены в договоре купли-продажи.

После того, как Пенсионный Фонд перечисляет средства из материнского капитала на банковские реквизиты продавца, последний возвращает часть средств.

Казалось бы, все просто, но есть нюанс – продавец может быть хитрей и тогда средства останутся у него, а владелец сертификата ничего никому не докажет.

Для этого способа необходима будет помощь риэлторов.

Сам алгоритм обналичивания таким путем следующий

- Риэлтор подыскивает квартиру.

- Владелец сертификата оформляет ипотечный кредит под покупку этой недвижимости.

- После сделки средства перечисляются не банку, а продавцу.

- Продавец возвращает средства владельцу мат. капитала.

Этот способ, несмотря на популярность, очень опасный, поскольку есть большая вероятность остаться и с кредитом, и без жилья.

Существует также возможность и перепродать мат. капитал, точнее его сертификат. В этом случае, цена будет занижена на 20-30% от размера капитала.

Для сделки достаточно найти человека, который готов купить сертификат и получить за него деньги.

На самом деле все просто. Достаточно только

- при покупке дома не пользоваться услугами риэлторов либо же доверять только проверенным;

- не искать способы незаконного обналичивания средств.

Помните, что любая сомнительная сделка на 70% является проделками мошенников, поэтому ее оформление лучше прекратить в срочном порядке.

Согласно статьям 159.2 и 104.1 Уголовного Кодекса РФ ответственность за незаконное обналичивание средств заключается в следующем

- при неумышленном обналичивании (попадание под действие мошенников) – штраф до 120 тысяч рублей;

- при умышленном преступлении лишение свободы до 10 лет либо же штраф в размере 1 миллиона рублей.

При этом, согласно Уголовному Кодексу приобретенное жилье незаконным путем не может быть конфискованным, поскольку в нем остается проживать несовершеннолетний ребенок.

О схемах обналичивания средств материнского капитала рассказано в следующем видеосюжете

Остались вопросы? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас

Изменения в государственной программе Материнский капитал в 2018 году

Изменения в программе Материнский капитал в 2016 – 2017 годах

Индексация суммы выплат по программе Материнский капитал

Ипотечное кредитование с использованием средств материнского капитала

В тексте статьи указано, что материнский капитал можно использовать на ремонт

выдержка из вашей статьи Многие спросят – что означает улучшение жилищных условий? В эту категорию включается реконструкция дома; ремонт жилого помещения.

Но мне в агенстве недвижимости говорят что нет. Что верно?

Здравствуйте Марина, разрешением использовать средства материнского капитала на улучшение жилищных условий занимаются сотрудники Пенсионного фонда РФ в индивидуальном порядке. Исходя из существующей практики можно точно сказать что деньги выделяются на расширение жилой площади. То есть реконструкция должна подразумевать монтаж пристроя или иные строительные работы по увеличению площади жилья. Остальные виды ремонта рассматриваются индивидуально.

data-ad-layout=”in-article” data-ad-client=”ca-pub-4225432977519887″

data-ad-slot=”9391934556″>

Необходимо срочно обналичить материнский капитал на реконструкцию жилого помещения.С кем связаться.

Здравствуйте Тамара, возможен вариант оформления потребительского кредита с последующим его погашением за счет средств материнского капитала. Однако необходимо убедиться что Пенсионный фонд одобрит выделение средств на такие нужды. Следует документально подтвердить что средства будут потрачены в первую очередь на улучшение жилищных условий детей.

Здравствуйте, у меня родилась дочь третий ребенок,на тот момент мы жили в новом уренгое и были прописаны там же . Сертификат на дочку получили в новом уренгое. Через год после рождения дочери,мы с дочкой перехали в ивановскую обл.и сменили прописку. С мужем мы развелись и двое детей остались жить с отцом в новом уренгое ,но родительских прав я не лишена. Дочери уже четыре года могу ли я как то воспользоваться этим сертификатом в ивановской обл. Если можно то как?

Добрый день Тамара, достаточно обратиться в территориальный отдел Пенсионного фонда РФ по новому месту жительства и написать заявление чтобы его сотрудники сделали запрос в отдел по старому месту проживания. Предъявите документы, подтверждающие вашу предыдущую и нынешнюю регистрацию по месту жительства.

Как можно использовать и обналичить материнский капитал до 3 лет в 2018-2019 году

Способы реализации материнского капитала постоянно совершенствуются. Актуальным для многих граждан остается вопрос о том, как вложить или обналичить материнский капитал до 3 лет. Существует несколько вполне законных способов это сделать. Давайте разберемся, как поступать с сертификатом в 2018-2019 году, чтобы не наказали за нарушение законодательства.

Как реализовать сертификат до 3-летия ребенка

Способы использования средств госпомощи семьям с детьми описаны в Федеральном законе от 29 декабря 2006 года № 256-ФЗ. Первоначально в нормативном документе имелось условие. Оно требовало от родителей (опекунов) дождаться трехлетия ребенка, только потом обращаться в Пенсионный фонд России (ПФР) за средствами.

Подобная ситуация тормозила достижение заявленных целей программы:

- семьи с детьми не имели возможности улучшить условия проживания в течение трех первых лет жизни малыша;

- непоступление средств в экономику не способствовало ее развитию.

Эту первоначальную ошибку исправили 25 декабря 2008 года, приняв новый закон N 288-ФЗ, которым вносились поправки в предыдущий. Согласно обновленной редакции статьи 7 (ФЗ № 256) средства госпомощи предлагалось тратить «в любое время» после оформления сертификата на погашение:

- ипотечного взноса:

- процентов.

Федеральный закон от 29 декабря 2006 г. №256-ФЗ

Федеральный закон от 03.07.2016 N 288-ФЗ

Конкретные направления вложения сертификата ранее 3-летия

В 2018-2019 году маткапитал до трех лет позволено вложить в улучшение условий проживания семейства в таких ситуациях:

- На обслуживание имевшихся до появления на свет малыша обязательств перед финансовым учреждением:

- основного тела кредита;

- процентов по нему;

- На первый взнос по новому ипотечному займу.

Другие направления применения сертификата ранее трехлетия ребенка

28 ноября 2015 года Госдума приняла еще одну поправку в основной законодательный акт, регулирующий реализацию программы «Материнский капитал». Она утверждена Федеральным законом № 348-ФЗ. Данным документом пункт 6.1 статьи 7 дополнен фразой, расширяющей направления применения сертификата ранее трехлетия ребенка.

Внимание! Начиная с 01.01.2016 году бюджетные деньги можно потратить на реабилитационные и абилитационные мероприятия для детей с ограничениями по здоровью, воспитывающимися в семействе.Речь идет о родных и усыновленных ребятах, без учета их очередности. То есть можно привлечь деньги сертификата на лечение любого ребенка-инвалида.

Скачать для просмотра и печати:Федеральный закон № 348-ФЗ

Как воспользоваться сертификатом досрочно

Законом определен механизм целевого выделения средств маткапитала. Для этого граждане, оформившие сертификат, должны обратиться в отделение ПФР с заявлением.

Алгоритм действий таков:

- Определить направление вложения средств до 3-летия ребенка.

- Собрать документы, подтверждающие его законность.

- Написать заявление в отделении ПФР о расходовании денег по сертификату.

- Дождаться решения вопроса.

С 1.01.2018 г. разрешено направлять деньги на ежемесячные выплаты для 2-го ребенка до исполнения ему 1,5 лет в размере регионального детского ПМ в месте проживания получателя.

Как привлечь семейный капитал к погашению ипотеки

Если семейство платит жилищный заем, то необходимо собрать следующие документы для использования сертификата сразу после получения:

Если семейство платит жилищный заем, то необходимо собрать следующие документы для использования сертификата сразу после получения:

- справку из банковского учреждения об остатках задолженности:

- основной суммы кредита;

- процентов по нему;

- документы на жилье (из Росреестра);

- кредитный договор.

Внимание! При любом обращении в ПФР необходимо иметь при себе:

- паспорт гражданина РФ;

- сертификат на семейный капитал;

- СНИЛС.

После сбора пакета документов необходимо решить, куда выгоднее направить деньги маткапитала:

- на основную сумму ипотеки;

- на проценты.

В заявлении описывается выбранное направление, указывается конкретная сумма. Решение специалисты ПФР принимают в течение одного месяца. Если все документы поданы правильно, то через 60 дней деньги поступят в банковское учреждение.

Важно! Сумму государственной помощи разрешено использовать частями. На каждую составляется отдельное заявление о распоряжении.Первый ипотечный взнос до трехлетия ребенка

Для приобретения квартиры, дома или комнаты можно привлечь средства из двух источников:

- госбюджета (сертификат);

- банковского учреждения.

Причем ждать три года необязательно. Это именно тот случай, который описан в п. 6.1 статьи 7 вышеназванного закона — улучшение условий проживания семейства.

Для обращения в ПФР за деньгами понадобятся такие документы:

- договор кредитования;

- сведения о первичном взносе;

- справка из Росреестра о собственности на помещение;

- бумаги из основного списка.

В 2015 — 2016 годах работал закон, позволяющий семействам получить небольшую часть из 453 026 рублей маткапитала. Власти вошли в положение людей, оказавшихся в сложных условиях, и приняли его в качестве сегмента антикризисных мероприятий.

Деньги выдавались на таких условиях:

- только один раз в год;

- сразу после оформления права на госпомощь семьям с детьми (ждать три года не нужно было);

- путем перечисления на банковский счет;

- безотчетно;

- без указания целей использования (на усмотрение получателя);

- в 2015 году сумма составляла 20 000 р., в 2016 ее увеличили до 25 000 р.;

- если остаток средств по сертификату оказывался менее указанных сумм, то выдавали только его.

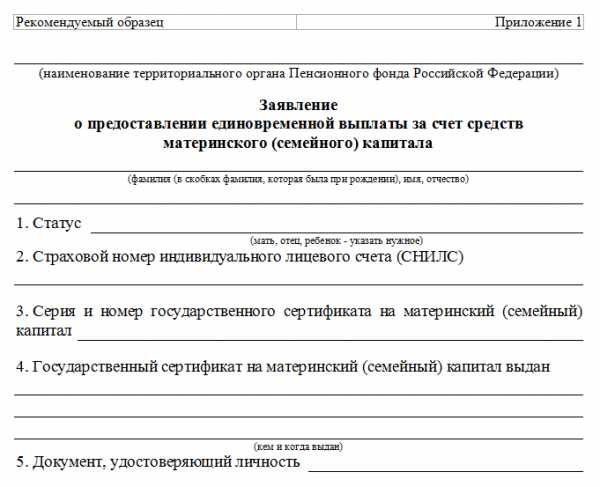

Образец заявления о распоряжении средствами материнского капитала

Внимание! На 2018-2019 год такая выплата не предусмотрена.Заем под сертификат до трех лет

До вступления в силу закона № 54-ФЗ от 08.03.2015 года граждане могли заложить сертификат:

- микрофинансовой организации (МФО);

- кредитному потребительскому кооперативу (КПК).

Это было признано способом обналичивания денег, не приносящим пользы семейству и детям. Недостатки такого применения сертификата заключались в следующем:

- заем под маткапитал выдавался на короткий срок (до 3-х месяцев);

- высокие проценты по кредиту (что отвлекало семейные средства от содержания детей).

Названный закон ужесточил требования к бюджетным организациям, работающим с федеральным бюджетом. Они теперь таковы:

- стаж деятельности на финансовом рынке не менее трех лет;

- регистрация в ЦБ РФ;

- членство в саморегулирующей организации.

Как вложить сертификат в КПК в 2018-2019 году

Чтобы получить наличные на приобретение жилья, следует в первую очередь стать членом КПК. Не пайщикам кооперативы средств не выдают. Кроме того, следует учесть такие тонкости:

Чтобы получить наличные на приобретение жилья, следует в первую очередь стать членом КПК. Не пайщикам кооперативы средств не выдают. Кроме того, следует учесть такие тонкости:

- деньги займут на короткий период — до 3 месяцев;

- этого времени хватит только на обращение в ПФР за распоряжением капиталом;

- КПК нетребователен к приобретаемому жилью;

- документов придется собирать меньше.

Отрицательные стороны такового займа:

- КПК выдает только обеспеченную сертификатом сумму, не более;

- проценты по кредиту больше, чем в банке;

- ПФР может не согласовать выделение средств, если КПК не отвечает законным требованиям.

Малоизвестный способ привлечь заемные средства под маткапитал

В законе указано, что до достижения ребенком трехлетнего возраста семейный капитал разрешено вкладывать в два, указанных выше, направления. Однако там ничего не говориться о том, где его можно брать. Таким образом, можно заключить договор с любой организацией, осуществляющей деятельность по российским законам.

Но все-таки есть и исключение. Первоначальный взнос не допускается погашать средствами МСК, если был заключен договор займа с микрофинансовыми организациями и кредитными потребительскими кооперативами до 20.03.2015 г.

Кроме того, в 2015 г. был уточнен список финансовых организаций, с которыми могут вступать в правоотношения владельцы сертификата на МСК. Среди них:

- кредитные учреждения, действующие по ФЗ «О банках и банковской деятельности»;

- кредитные потребительские кооперативы, функционирующие по ФЗ-190 от 18.07.2009 г. «О кредитной кооперации», работающие от 3-х лет со дня госрегистрации;

- иные учреждения, предоставляющие займы по договорам займа, исполнение обязательств по которым обеспечено ипотекой.

Такой способ получения денег госпомощи редко практикуется. В связи с этим обстоятельством, рекомендуется согласовать кредит в небанковском учреждении:

- с руководством предприятия;

- с работниками ПФР, отвечающими за перечисление денег (юристом или бухгалтером).

Для перевода бюджетных средств небанковскому учреждению потребуется предоставить в ПФР не только основной пакет документов, но и его устав.

Важно! Выше описаны законные способы вложения материнского капитала до исполнения ребенку трех лет.Все остальные попытки обналичить деньги признаются мошенничеством. А это грозит не только штрафом, но и возбуждением уголовного преследования (преступление против государства и собственных детей).

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Посмотрите видео о том, что материнский капитал можно использовать до 3-летия ребенка

14 июня 2017, 12:43 Дек 5, 2018 10:38Льготы всемСсылка на текущую статьюМожно ли и как законно обналичить материнский капитал?

Как обналичить материнский капитал, интересует многих родителей. Закон устанавливает лишь 4 направления реализации материальных средств капитала, а семейных нужд может быть значительно больше. Можно ли получить материнский капитал «живыми» деньгами на руки? Рассмотрим, что по этому поводу предусмотрено законодательством.

Размер материнского капитала в 2017-2018 годах. Как можно потратить материнский капитал?

Можно ли обналичить материнский капитал до 3 лет ребенка и после?

Последовательность действий по получению выплаты на строительство или реконструкцию жилья

Незаконные способы обналичивания материнского капитала и их последствия

Размер материнского капитала в 2017-2018 годах. Как можно потратить материнский капитал

Читайте нас в Яндекс.Дзен

Яндекс.ДзенМатеринский капитал — это программа материальной помощи и стимулирования семей, имеющих больше 1 ребенка. Благодаря ежегодной индексации за прошедшие годы (программа начала действовать в 2007 году) размер капитала вырос почти существенно (с 250 000 рублей) и на сегодняшний день равен 453 026 рублям. Сумма не увеличивалась с 2016 года, поскольку индексация выплат приостановлена.

В соответствии с законом «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 г. № 256-ФЗ, реализовать финансы маткапитала можно по следующим направлениям.

- На улучшение условий жизни, включая покупку новой квартиры или дома, выплату ипотеки, самостоятельное строительство или с помощью специализированных организаций, реконструкцию уже имеющегося жилья.

- На приобретение товаров и оплату услуг, предназначенных для социальной адаптации детей-инвалидов.

- Средствами капитала можно оплатить учебу ребенка (или детей), включая пребывание малыша в государственном детском саду.

- Денежные средства можно присоединить к накопительной части пенсии матери.

Как видно, закон не разрешает использовать материнский капитал ни на покупку автомобиля, ни на лечение или реабилитацию членов семьи, ни на обыкновенный ремонт дома или квартиры. Кроме того, реализация средств материнского капитала осуществляется через безналичный расчет между пенсионным фондом и стороной по договору. Поэтому довольно часто граждане озадачиваются вопросом: как обналичить материнский капитал?

Можно ли обналичить материнский капитал до 3 лет ребенка и после?

|

| Скачать заявление |

Изначально закон вообще не предусматривал выдачу денег в счет материнского капитала на руки семьям. Однако экономические кризисы в 2010 и 2015 годах скорректировали планы законодателей. Так появился единственный законодательно обоснованный положительный ответ на вопрос, как обналичить материнский капитал. Закон «О единовременной выплате за счет средств материнского (семейного) капитала» от 20.04.2015 г. № 88-ФЗ разрешил выдать гражданам, имеющим право на материнский капитал, по 20 000 рублей наличными на руки. Однако в настоящее время данный закон утратил силу в связи с истечением срока его действия.

Чтобы получить эти деньги, нужно было обратиться в Пенсионный фонд по месту жительства и написать соответствующее заявление. Сегодня это сделать нельзя.

Еще один вариант, который условно можно назвать способом обналичить маткапитал — строительство или реконструкция жилья собственными силами. Однако в этом случае необходимо собрать документы, подтверждающие намерение строить и фактически проведенные на строительство расходы. Кроме того, компенсация расходов производится частями (не всей суммой сразу).

Последовательность действий по получению выплаты на строительство или реконструкцию жилья

Подробнее процедура получения наличных средств из материнского капитала в связи с постройкой или реконструкцией жилья выглядит так:

- Чтобы извлечь первый транш со счета материнского капитала, необходимо обратиться к сотрудникам пенсионного фонда со следующим пакетом документов:

- документ, подтверждающий права семьи на землю, где ведется постройка;

- разрешение на строительство;

- данные о банковском счете, куда можно будет перевести деньги;

- в случае реконструкции, документы о праве на перестраиваемый дом;

- обязательство выделить в возведенной постройке доли собственности всем членам семьи.

- Обращение за оставшимися средствами должно произойти не ранее чем через полгода. Комплект документов будет такой:

- акт освидетельствования, удостоверяющий действительность проведенных строительных работ;

- данные о банковском счете.

- Кроме указанных бумаг, оба раза потребуются:

- ксерокопии паспортов родителей;

- ксерокопия документа о браке или разводе.

Таким образом, чтобы получить наличность из средств материнского капитала на строительные работы, прежде чем обратиться в пенсионный фонд, придется пройти ряд инстанций. Это:

- Комитет по архитектуре и градостроительству для оформления разрешения на строительство, а через полгода — акта освидетельствования. Очень важный шаг, так как без разрешительной документации и последующего свидетельства проведенных работ постройка будет являться незаконной и деньги на нее не выплатят. Для получения разрешения на строительство придется также собрать необходимый комплект документов.

- Банк. Если у семьи нет расчетного счета, его придется открыть.

- Нотариус. Обязательство выделить доли в собственности на будущий дом оформляется в нотариальной конторе.

- Росреестр. Если земля, где будет вестись строительство, или перестраиваемый дом должным образом не оформлены, потребуется подтвердить правомочия документально.

Поэтому получить излишки наличных денег при таком варианте вряд ли получится, их все придется потратить по назначению. Кроме того, следует сохранять все чеки и квитанции о затраченных на переустройство средствах, чтобы еще и не остаться внакладе.

Незаконные способы обналичивания материнского капитала и их последствия

Вопрос о том, как обналичить материнский капитал, нередко решается путем заключения номинальной сделки купли-продажи жилья. Речь идет о якобы покупке жилья у родственников или других близких лиц, когда средства маткапитала перечисляются на расчетный счет продавца. Впоследствии участники сделки пользуются этими деньгами по договоренности – чаще всего сообща.

Почему это незаконно?

Законодательство содержит четкие требования относительно использования маткапитала в целях приобретения жилья. В частности, покупка должна быть реальной. То есть жилище, пригодное для проживания, должно быть приобретено в собственность членов семьи, имеющей право на сертификат. Если сделка по приобретению жилья заключается с умыслом владельцев сертификата воспользоваться средствами материнского капитала на иные цели, то такой договор может быть расценен, как мнимая или притворная сделка (ст. 170 Гражданского кодекса РФ), которая является недействительной.

В свою очередь недействительность сделки влечет отсутствие каких-либо правовых результатов по ней. То есть, проще говоря, при признании сделки о покупке жилья за маткапитал недействительной, квартира возвращается в собственность прежнего владельца, а деньги должны быть возвращены в бюджет государства.

При этом обязанность вернуть деньги — далеко не самое тяжкое из возможных последствий в данном случае. Если будет установлено, что улучшение жилищных условий не являлось истинной целью совершения сделки купли-продажи, действия всех ее участников могут быть расценены как получение денег обманных путем, то есть мошенничество.

Важно: закон не предусматривает никаких иных, кроме перечисленных выше («кризисная» выплата и деньги на постройку жилья), вариантов получить наличные денежные средства со счета материнского капитала. Поэтому все остальные «хитрые» способы обогатиться за счет бюджета, такие как номинальная покупка квартиры с целью использовать маткапитал на личные нужды и обналичивание господдержки через различные организации, будут носить криминальный оттенок, в том числе и состав преступления по ст. 159.2 УК РФ — мошенничество при получении выплат, фигурантами по которому становятся в равной степени владельцы сертификата и их «помощники».