Как проверить иностранного контрагента на благонадежность

Как провести проверку иностранного контрагента - Домашний юрист

При заключении внешнеэкономической сделки нужно провести проверку иностранного контрагента. С помощью каких ресурсов это можно сделать и на что обратить внимание.

При заключении договоров с иностранными контрагентами возникают дополнительные риски для российских компаний.

Подобного контрагента сложнее привлечь к ответственности за неисполнение обязательств, сам арбитражный процесс более затратный (в частности, нередко приходится вести споры в иностранном суде).

Кроме того, отличаются нормы закона, а также обычаи делового оборота. Если контрагент окажется недобросовестным, компания может понести существенные убытки.

Когда российская компания только выходит на международный рынок, придется решить вопрос, как организовать правовую защиту своих интересов. Можно привлечь сторонних специалистов в соответствующей области права или поставить задачу собственным юристам.

Если компания предпочитает второй вариант, юридическому отделу до заключения соглашения потребуется изучить договорную практику по данному типу сделок, судебную практику, и подготовить сделку.

В частности, провести проверку иностранного контрагента, как это делают перед подписанием договоров с российскими партнерами.Сервис проверит контрагента по государственным реестрам – ЕГРЮЛ и ЕГРИП, Росстата, картотеке арбитражных дел, базе исполнительных производств ФССП России, сервисам налоговой службы и другим. Сформирует досье компании и выписку из ЕГРЮЛ с подписью ФНС.

Проверить контрагента

Памятки для сотрудников юридических отделов

Все платные и бесплатные сервисы по проверке контрагента >>

Как самостоятельно и бесплатно проверить контрагента. 15 ключевых источников >>

Скачать образец юридического заключения по итогам проверки контрагента >>

- Все о проверках. Как юристу защитить бизнес (130 часов)

Для проверки иностранного контрагента запрашивают документы о финансах и полномочиях

Принципы проверки иностранного контрагента схожи с теми, на которые юристы опираются, когда анализируют информацию об отечественных бизнес-партнерах. В частности, при проверке иностранной компании юристам нужно получить информацию:

- о материальном положении иностранного контрагента, состоянии его финансов;

- о правовом статусе самой компании, а также полномочиях ее представителей;

- о том, не ведут ли в отношении данной компании процедуру реорганизации или ликвидации;

- нет ли свидетельств, что иностранный контрагент находится под угрозой банкротства или уже под процедурой банкротства и т. п.

Проверку иностранной компании проводят с помощью интернет-ресурсов

При проверке иностранного контрагента сведения о финансовом и правовом положении запрашивают в реестре юридических лиц в стране контрагента. Также нужно получить копии учредительных документов иностранной компании. Нередко необходимые данные доступны на официальных сайтах иностранных государств.

Например, чтобы проверить российского контрагента, пользуются разделов о ЕГРЮЛ на сайте ФНС России. В Великобритании существует аналогичный ресурс, который называется «Companies House». Если компания заключает сделку с британским партнером, информацию можно узнать на сайте «Companies House».

Кроме официальных сайтов отдельных государств, можно воспользоваться общемировыми ресурсами. Существуют базы, которые содержат сведения практически о любой компании мира. Например, доступ к такой базе предоставляет сервис «Интерфакс – Дан энд Брэдстрит».

В ходе проверки иностранной компании можно напрямую запросить документы у будущего контрагента. Если контрагент откажется, это может быть признаком его неблагонадежности.

В ходе проверки иностранный контрагент может дать заверения о своем состоянии

В российской практике заверения об обстоятельствах в договорной работа и на этапе переговоров начали использовать позже, чем в иностранной. При проверке иностранного контрагента компания может получить его заверения:

- об экономическом положении иностранной компании,

- о составе ее акционеров,

- о налоговом резидентстве и т. д.

Согласно ст. 431.2 ГК РФ стороны сделки могут давать друг другу те или иные заверения перед заключением соглашения.

Есть примеры арбитражных споров, когда суды признавали, что сторона сделки обоснованно дала заверения:

При проверке иностранной компании нужно учитывать преддоговорную ответственность

Положения ГК РФ о преддоговорной ответственности действуют в соответствии с международной доктриной «culpa in contrahendo» (ст. 434.1 ГК РФ). В процессе проверки иностранного контрагента нужно помнить, что существует ответственность за недобросовестное ведение переговоров.

В частности, это касается ситуаций, когда юристам предоставили недостоверную информацию при проверке иностранной компании. Также если иностранного контрагента проверяли, и он внезапно и безосновательно прервал переговоры, это может служить признаком недобросовестности.

За недобросовестное ведение переговоров стороны сделки несут ответственность.

Источник: https://www.law.ru/article/21732-proverka-inostrannogo-kontragenta

Существуют определенные различия в партнерстве с представителями российских компаний и с теми, кто находится за рубежом. На сегодняшний день есть огромный список компаний, связь с которыми приведет к серьезным трудностям и даже к обвинениям в попытках уйти от налогообложения. Такие компании не являются надежными партнерами и могут негативно повлиять на имидж своих контрагентов.

Для чего нужно проводить проверку

По статистике больше всего проблем приносят иностранные партнеры, но и отечественные далеко не всегда оказываются благонадежными.

Чтобы не оказаться в сложной ситуации, надо быть хорошо подготовленным в информационно-правовой сфере. До начала активного сотрудничества с организацией, ее необходимо проверить.

Такая проверка контрагентов на благонадежность выявит все подробности финансовой и правовой жизни ваших потенциальных коллег.

Игнорирование подобного исследования способно принести серьезные денежные потери, в случае, если организация окажется неблагонадежной.Случается, что иностранная организация не вызывает доверия у органов российской власти, это становится поводом для пристального внимания гос. органов к отечественным партнерам такой компании.

В дело вступают несколько организаций, занимающихся налогообложением, таможенными передвижениями, финансовым и экспортным контролем.

Как только все государственные структуры будут предупреждены о сомнительной деятельности зарубежной компании, все ее заявки моментально будут отклонены. Перевозка грузов будет приостановлена, налоговая инспекция откажет в вычете НДС, а органы экспортного контроля начнут подробное исследование хозяйственной деятельности контрагентов.

Если у контрагента окажутся неоплаченные штрафы и невозвращенные долги, это уже говорит о том, что есть риск не получить от него должных финансовых выплат в заранее установленный срок. А если окажется, что некоторая его деятельность не соответствует требованиям российского законодательства, то это приведет к признанию за ним абсолютной неработоспособности. Следовательно, все контракты, заключенные с ним, будут аннулированы без выплаты компенсации. Все это грозит партнером неблагонадежной организации серьезными финансовыми и временными потерями.

Проверка компании на благонадежность необходима, прежде всего, для того, чтобы не вызвать подозрений у налоговой инспекции, которая может обвинить вас, как минимум, в неосмотрительности, и как максимум – в преступном сговоре и уклонении от уплаты налогов.

Заключение договора в границах гражданско-правовых отношений имеет огромное преимущество, так как обязывает стороннюю компанию или физическое лицо выплатить денежные средства или реализовать обговоренную услугу строго в обговоренные сроки.

Существует всего две разновидности таких отношений: свободная и твердая оферта. Свободная оферта не имеет никаких ограничений в количестве компаний для сотрудничества.

Обе стороны не имеют никаких строгих обязательств друг перед другом, а потому этот способ совсем не подойдет тем, кто планирует заключить серьезную и рискованную сделку. Второй вид оферты представляет более жесткие рамки для взаимодействия двух и более сторон.

Это официальный документ, в котором обязательно указывается срок завершения планируемой услуги. Преимущество данной сделки заключается в том, что обе стороны, заключившие ее, не имеют права сотрудничать с кем-либо другим на такую же тематику, пока срок оферты не закончится.Внешнеэкономический контракт, в котором содержатся все необходимые критерии и условия сотрудничества, не может быть нарушен. Он также не может нигде публиковаться и распространяться среди других контрагентов. Образец заключения оферты можно найти в свободном доступе в интернете.

Проверка иностранного контрагента

Как проверить благонадежность контрагента, необходимо знать каждому, кто планирует крупную международную сделку. Осуществить проверку потенциального партнера можно одним из следующих способов.

Запрос данных зарубежных реестров

В каждой стране существуют реестры юридических лиц, подобные нашему ЕГРЮЛ. Именно они – оптимальный источник информации, если вы не знаете, как проверить благонадежность контрагента из зарубежья. Данные базы доступны в том числе и для иностранных пользователей. Вам достаточно лишь оплатить услугу, и вам предоставят всю содержащуюся в реестре информацию об интересующих вас компаниях.

Многие зарубежные реестры содержат даже больше полезных данных, чем российский ЕГРЮЛ. Так, с их помощью можно выяснить, кто является учредителем компании, каков размер ее уставного капитала, официальный адрес, и даже получить информацию о проданных долях фирмы.

Письменный запрос

Этот способ ничем не отличается от аналогичного варианта проверки, принятого на территории России. Вы можете сделать официальный запрос на получение выписки из реестра другой страны. Такая выписка будет выдана вам в письменном виде и заверена нотариусом.

Порядок действий

Для того, чтобы связаться с иностранными налоговыми службами, достаточно иметь доступ в интернет. Есть также узконаправленные реестры, которые тоже предоставляют все необходимое. К примеру, DNB.RU.

На этом сайте можно приобрести справку BIR, в которой будет содержаться нужная достоверная информация в нужном вам объеме. Это поможет вам в вопросе, как проверить иностранного контрагента на благонадежность.

В ходе проверки иностранных предприятий можно сделать запрос на предоставление следующих документов:

- Выписка из государственного реестра той страны, где зарегистрирован ваш потенциальный контрагент. Она поможет вам прояснить официальный статус компании и ее состояние.

- Учредительные документы фирмы. В их состав может входить Устав, а также сертификат, подтверждающий инкорпорацию. Эта документация должна быть переведена на русский язык и легализована на территории нашей страны. Это может быть сделано путем проставления апостиля.

Благодаря этим документам в ваших руках окажутся ключевые сведения о потенциальном партнере. Без них сотрудничество с незнакомыми партнерами лучше не начинать.

При получении данных из иностранных реестров юридических лиц, не забывайте об особенностях зарубежного законодательства и деловой практики. Так, например, размер уставного капитала зарубежные фирмы, как правило, обозначают в размерах, превышающих фактический показатель.

Выписка из ЕГРЮЛ

Благодаря содержащейся в ней информации вы сможете удостовериться в подлинности учредительной документации фирмы. Оформляя запрос на выписку, помните, что вам нужна самая свежая и актуальная информация, поскольку сведения об организации с течением времени могут существенно измениться.

После получения выписки обязательно сверьте содержащиеся в ней данные с информацией на сайте ФНС России.

Учредительные документы

Запрашивая эту информацию, убедитесь, что вам предоставляют полный комплект соответствующих документов. Если вам хотя предложить только выписки, помните – этого недостаточно.

Удостовериться в актуальности данных, содержащихся в учредительных документах, можно путем их сравнения с датами регистрации, отраженными в выписке ЕГРЮЛ.

Свидетельства ОРГН и ИНН

Эти документы помогут вам удостоверить идентичность названий формы с теми, которые указываются в предоставленных вам учредительных документах. В случае каких-либо изменений они также должны отражаться в ЕГРЮЛ, поэтому параллельно сделайте запрос на свидетельство, подтверждающее оформление изменений в ЕГРЮЛ.

Права уполномоченных лиц

При заключении договоров с вашим контрагентом, вы будете иметь дело с его официальным представителем. Необходимо удостовериться, что данное лицо облечено всеми необходимыми правами представлять свою фирму.

Если речь идет о генеральном директоре компании, то необходимо удостовериться в наличии протокола об его избрании.

Кроме того, потребуется выписка из ЕГРЮЛ и устав, в которых должна быть отражена информация о сроке, на который избран руководитель компании, и его правах.

Также нужно будет запросить копию доверенности на оформление договора. Доверенность должна иметь печать организации (если она наличествует по Уставу), точную дату принятия и определенный срок действия. Заверителями выступают нотариус и руководитель фирмы.

Достоверность подписи

Чтобы удостовериться в подлинности подписей, необходимо запросить банковскую карточку с этими подписями. Она должна быть заверена представителями банка или нотариусом. Данный пункт не является обязательным, им следует заняться только если у вас нет уверенности в подлинности подписи руководителя.

Проверка лицензии

Если ФЗ определяет деятельность компании как подлежащую лицензированию, то она обязательно должна иметь соответствующую лицензию. И вы имеете право запросить ее. Проверяя лицензию, удостоверьтесь, что она имеет достаточный срок действия.

Наиболее простое действие для исследования чужой деятельности – это запрос на проверку документации.

Если совершенно не нужно углубляться в подробности деятельности фирмы, то проверка иностранного контрагента может быть поверхностной – посредством официальных или второстепенных информационных сайтов в сети Интернет.

Но если представители фирмы благонадежны, то они, в первую очередь, сами предложат ознакомиться со всеми материалами о своем статусе и финансовом состоянии.

На что обратить особое внимание при проверке

Чтобы не беспокоиться о будущем своей организации, сотрудничая с сомнительными партнерами, стоит предварительно получить полный перечень документации, которая бы содержала в себе следующие данные:

- Финансовое положение предприятия. Данные обязательно должны быть актуальными на момент получения.

- Устав и вспомогательные правила представителей контрагентов.

- Список имен тех людей, которые имеют полное право являться представителями предприятия.

- Информация о различной деятельности в абсолютно разных сферах.

- Доказательство отсутствия штрафов или долгов.

Такие неприятности, как перенос даты оплаты или задолженности со стороны контрагентов, можно обойти стороной только при максимальной осторожности. Зарубежным поставщикам следует уделить в два раза больше внимания, так как риски остаться ни с чем здесь – гораздо выше.

Если при просьбе предоставить полный перечень документов, компания либо старается перенести этот процесс на неопределенное время без объяснения причины, либо совсем отказывает что-либо предоставлять, то связываться с ней крайне небезопасно.

Иначе это предвещает огромные финансовые риски и обвинения в неблагонадежности в связи с негативным сотрудничеством.

Смотрите наш видео-ролик, чтобы узнать еще полезные сведения о проверке благонадежности потенциальных контрагентов.

Отзывы и комментарии

Поделись ссылкой в соцсети:

Источник: https://www.vtk-trade.ru/informatsiya/158-kak-proverit-blagonadezhnost-inostrannyh-i-rossijskih-partnerov

Правовая помощь специалиста для юридических лиц в проверке российских и иностранных контрагентов, проверка контрагента по ИНН.

Правовая помощь специалиста для юридических лиц в проверке российских и иностранных контрагентов, проверка контрагента по ИНН.

| Проверка иностранного контрагента | от 10 000 руб | Записаться |

Российские компании выходят на международные рынки и находят потребителей своей продукции и услуг за границей.

Экспортные сделки расширяют географию бизнеса отечественных компаний, позволяют получить дополнительный доход, приобрести положительную репутацию фирмы, работающей на внутреннем и внешнем рынке.

Однако работа с экспортом не только открывает новые перспективы и возможности, она также связана с новыми сложностями, к которым относится проверка иностранных контрагентов.Перед принятием решения о сотрудничестве на стадии знакомства с зарубежной компанией российские фирмы, использующие взвешенный подход к деловым партнерам, стремятся выяснить благонадежность и добропорядочность будущего контрагента. Возникают следующие вопросы:

- в каких реестрах искать информацию;

- имеется ли информация о зарубежных компаниях в открытом доступе;

- какие документы запрашивать у контрагента;

- чье мнение о деловой репутации зарубежной компании является объективным и авторитетным.

Процесс проверки контрагента-нерезидента РФ при подготовке экспортной сделки индивидуален.

Он не может быть одинаково эффективным применительно ко всем фирмам, не существует универсальных способов выяснения благонадежности партнера, который бы избавил руководство отечественных компаний от сомнений и свел на нет все риски. Но можно применять единые меры предосторожности, актуальные для работы на любом рынке — как внутреннем, так и внешнем:

- если вы работаете по предоплате, решающее значение может иметь отсутствие опыта работы, небольшой масштаб бизнеса партнера;

- если контракт предусматривает отсрочку платежа, стоит обратить внимание на показатели платежеспособности.

Для чего нужно проверять иностранных контрагентов?

Проверка иностранных контрагентов позволяет своевременно принять решение о сотрудничестве с зарубежным партнером или об отказе от работы с ним, в зависимости от результата оценки. Целью проверки является снижение рисков финансовых потерь бизнеса.

Если российская компания не относится к выбору партнеров с должной осмотрительностью, она рискует быть обвиненной в сотрудничестве с фирмами-однодневками и попытке уклониться от налогообложения.

При возникновении сомнений у сотрудников отечественных государственных структур могут последовать проверки налоговой, таможни, органов экспортного и валютного контроля.

Последствия могут быть серьезными:

- налоговая инспекция не вычтет НДС;

- банк отправит сообщение экспортному и валютному контролю о подготовке сомнительной транзакции;

- таможенная служба задержит на границе груз;

- органы экспортного и валютного контроля проведут выездную проверку финансово-хозяйственной деятельности компании.

Если имеется возможность провести проверку иностранных контрагентов, необходимо узнать о:

- деловой репутации;

- платежеспособности;

- солидности будущего партнера.

Уровень деловой репутации демонстрируется:

- опытом в узкой сфере бизнеса;

- выполнением обязательств — добросовестность, тщательность;

- стремлением учесть пожелания контрагента, решать все сложные ситуации переговорами.

О платежеспособности судят по:

- отсутствию судебных споров, просрочек кредиторской задолженности;

- общему объему финансов фирмы;

- составу банковских и финансовых учреждений, ведущих дела с компанией;

- аккуратности исполнения платежей, соблюдению сроков оплаты счетов.

Солидность делового партнера определяют по:

- степени диверсификации бизнеса;

- штатной численности;

- количеству предприятий, размеру производственных площадей;

- постоянным клиентам фирмы, о которых имеется информация на официальном сайте компании, поскольку такими деловыми связями гордятся, информация легко проверяется.

Оформление деловых отношений с зарубежным партнером необходимо осуществлять в рамках гражданско-правовых отношений. Преимущество такого подхода заключается в том, что компании берут на себя обязательства по выплате денег и реализации оговоренных услуг в установленные сторонами договора сроки.

Обратите внимание! Вы можете выбрать варианты деловых отношений с потенциальным контрагентом: твердая и свободная оферта.

По свободной оферте не установлено каких-либо ограничений в количестве фирм-партнеров. Обе стороны не берут на себя строгие обязательства, поэтому этот способ не подходит для серьезных, рискованных сделок.

Твердая оферта устанавливает жесткие рамки взаимодействия для сторон, она оформляется через подписание официального документа с указанием срока выполнения обязательств.

Преимущество твердой оферты заключается в том, что ее стороны не вправе сотрудничать с другими контрагентами по тому же вопросу до окончания срока. Внешнеэкономический контракт должен исполняться надлежащим образом.

Проверка зарубежного контрагента: когда следует насторожиться

Оценив платежеспособность, репутацию и солидность делового партнера, российские компании получат полную картину сведений о зарубежной фирме, с которой предстоит вести дело. Дополнительно стоит выяснить:

- отношение к подписанию контракта — внимательность прочтения, внесение поправок или готовность к подписанию варианта партнера не глядя;

- офшор в Гонконге или на Виргинских островах вызывает подозрения;

- электронный ящик для переписки должен быть корпоративным, не должны использоваться бесплатные почтовые сервисы, хотя нередко солидные фирмы ведут переписку с бесплатных почтовых адресов;

- наличие официального сайта компании, который должен выглядеть презентабельно, быть наполненным, грамотно составленным. Работает множество компаний-обманщиков, однодневок, которые заманивают к себе иностранных покупателей за небольшую плату 10-30%, а затем исчезают.

Мы советуем вам проверять иностранных контрагентов с помощью наших юристов, с которым можно связаться через онлайн-форму на сайте или по телефону.

Источник: http://pravo21vek.ru/services/ur/proverka-kontragenta/proverka-inostrannogo-kontragenta/

Пленум ВАС РФ в постановлении от 12.10.06 № 53 не раскрыл, что следует понимать под должной осмотрительностью. Нет там и акцента на происхождение контрагента компании — российском или иностранном.

Если ориентироваться на судебную практику, можно заключить, что компания должна всеми возможными способами попытаться убедиться в добросовестности контрагента. Также не стоит забывать о взаимозависимости или аффилированности налогоплательщика с контрагентом.

При сделках с иностранным контрагентом налоговые последствия могут возникать как на территории иностранного государства, так и в России. В первом случае потерь для российского бюджета нет. Во втором — компания становится налоговым агентом.

Она удерживает и уплачивает в бюджет РФ налоги, что исключает потери бюджета. Поэтому налогоплательщики недооценивают опасность непроявления должной осмотрительности в сделках с иностранными контрагентами.

Но в последнее время налоговики все более пристальное внимание уделяют сделкам с иностранной организацией.

Если инспекция установит, что отсутствует должная осмотрительность, она вправе пересмотреть налоговые обязательства компании (п. 7, 11 постановления Пленума ВАС РФ от 12.10.06 № 53):

- исходя из подлинного экономического содержания операции;

- отказав в удовлетворении требований, связанных с получением налоговой выгоды.

Судебная практика

В делах, которые рассмотрели ФАС Восточно-Сибирского (постановление от 23.11.05 № А33-6019/05-Ф02-5784/05-С1) и Волго-Вятского (постановление от 30.09.

05 № А39-4881/2004–320/10) округов, инспекции указали на отсутствие доказательств того, что иностранные контрагенты — покупатели экспортируемых товаров существуют. Суды согласились, что это подтверждает фиктивность сделок.

Они поддержали выводы инспекции: факт экспорта товара не подтвержден.

Более щадящий по последствиям вариант правоотношений возникает, когда иностранное лицо не связано напрямую с компанией договорными отношениями. Например, зарубежный партнер выступает как субпоставщик.

Важно, чтобы ревизоры не доказали согласованность действий компании и всей цепочки поставщиков и направленность таких действий на получение необоснованной налоговой выгоды. Если докажут согласованность — возникает основание для доначислений.Чтобы таких подозрений не было, компании следует проверить своего контрагента первого уровня — российскую организацию, чьим поставщиком был недобросовестный иностранный контрагент.

Особое место в делах с иностранным элементом занимают схемы, когда иностранного посредника искусственно включают в цепочку. Он участвует, только чтобы российский налогоплательщик получил определенные преимущества.

Судебная практика

В деле ООО «СТ» налогоплательщик позиционировал себя в качестве турагента. Он заключал договоры с международной бизнес-компанией UNITED TRAVEL SERVICES LIMITED (BVI). Иностранная компания выступала в сделках в качестве туроператора. Благодаря этому российская компания облагала налогами не всю стоимость реализованных услуг, а лишь сумму своего агентского вознаграждения.

Верховный суд РФ согласился, что российская компания учла операции не в соответствии с их действительным экономическим смыслом и получила необоснованную налоговую выводу.

Также суд сделал вывод, что компания использовала структуру взаимозависимых и аффилированных лиц, чтобы незаконно вывести подлежащие налогообложению деньги в низконалоговые юрисдикции (определение от 08.06.15 № 305-КГ15-5175).

Рассмотрим, каким образом можно избежать таких претензий.

Какие вопросы задать иностранному контрагенту

Если компания работает с иностранными контрагентами, она может использовать обычные в российской практике способы уточнения информации. Запрос документов подтвердит, что компания проявила должную осмотрительность, и снизит риски претензий в получении необоснованной налоговой выгоды.

Прежде всего, нужно уточнить регистрационный номер и дату регистрации контрагента, его организационно-правовую форму, адрес. После необходимо проверить соответствуют ли эти данные реалиям. Для этого можно запросить нотариально заверенную выписку из торгового реестра страны регистрации контрагента. Чтобы на территории РФ документ получил статус официального, его нужно апостилировать.

Если российская компания делает предоплату или предпоставку, нужно убедиться, что контрагент платежеспособен. Например, задать ему вопросы о его:

- финансовом положении;

- размере уставного капитала;

- зарегистрированных представительствах;

- партнерах и контрагентах.

Так же можно уточнить, какую отчетность, и в какие сроки сдает контрагент.

Распространенная ситуация — когда документы по сделке подписывают от имени директора иностранного покупателя неустановленные и неуполномоченные на совершение таких действий лица.

Поэтому компания должна уточнить их полномочия, запросив внутренние распорядительные документы собственников компании, доверенности на совершение тех или иных действий подписантами договоров.

Иностранный контрагент может предоставить копии протокола о назначении гендиректора и приказа о назначении главного бухгалтера.

https://www.youtube.com/watch?v=GUZ983y_OEc

Если вид деятельности требует особых разрешений, лицензий, сертификатов, то необходимо получить и их. В процессе исполнения сделки нужно проверить документы, которые подтверждают права на распоряжение грузами, товаром.

Запрос у иностранного контрагента информации о представительствах может выявить регистрацию их в офшорных зонах. В этом случае компании следует тщательнее подходить к оформлению документов по сделке и к ее условиям.

Судебная практика

ФАС Западно-Сибирского округа рассмотрел спор о применении нулевой ставки НДС по экспортному контракту. Инспекция установила, что контрагенты зарегистрированы в юрисдикциях, которые не заключили межправительственные соглашения о сотрудничестве и обмене информацией с Российской Федерацией (Латвия, Гибралтар).

Суд согласился, что это ограничило возможности налоговиков «проконтролировать в полной мере достоверность и чистоту сделки с компанией „Брикстелл Лимитед“». Этот аргумент не стал единственной претензией, но в совокупности имел значение для выводов суда о том, что компания получила необоснованную налоговую выгоду (постановление от 10.11.11 № А46-557/2011).

Не стоит пренебрегать открытыми данными. Интернет предоставляет универсальные и доступные каждой компании способы проверки контрагентов, в том числе и иностранных.

Кроме сайта целесообразно ознакомиться с упоминаниями о контрагенте в СМИ. Формально такие сведения не подтверждают проявление должной осмотрительности. Но поиск может выявить, что иностранный контрагент замешан в каких-либо спорах, тогда компания сможет более ответственно принять решение.

Какие ресурсы для проверки контрагентов предлагает ФНС России

Первичную проверку контрагентов компания может продолжить с помощью тех же ресурсов, которыми воспользуются сами инспекторы. На сайте ФНС России в разделе «Международное сотрудничество» содержится перечень ссылок на открытые базы данных иностранных государств.

Разобраться в том, как работать с сервисом, поможет документ под названием «Рекомендации по работе с иностранными базами данных». В открытом доступе базы не по всем государствам и территориям. Например, в отношении США в перечне есть ссылки на базы данных 36 штатов из 50. Но стоит проверить хотя бы тех контрагентов, государства регистрации которых предоставляют такую возможность.

Объем информации в базах отличается.

В некоторых можно проверить только факт регистрации компании в указанной юрисдикции, сравнить идентификационный номер в базе с указанным в документах иностранным контрагентом, уточнить статус — активна ли компания или уже прекратила вести деятельность. Но некоторые государства открывают и более подробную информацию: подавала ли иностранная компания отчетность за предыдущие годы, кто ею управляет. В некоторых случаях можно даже скачать уставные документы.

Как подтвердить реальность сделок

Кроме проверки самого контрагента должную осмотрительность подтвердят и факты, которые доказывают чистоту целей самой компании. У сделки должна быть деловая цель, заинтересованность в ее совершении, направленность на получение экономической выгоды.

Сделки с иностранным элементом в организационном плане всегда сложнее, чем сделки с внутренними контрагентами. Как минимум иностранные сделки осложняет банковский контроль за движением денежных средств. Значит, компания должна объяснить, почему она решилась усложнить свою работу. Такие причины могут быть разнообразны:

- отсутствуют аналогичные товары на российском рынке;

- более низкие цены при закупке у иностранных контрагентов;

- более высокое качество импортных товаров или услуг;

- необходимость в силу специфики бизнеса (туризм, дистрибуция иностранных товаров, IT-разработки);

- намерение расширить рынок сбыта.

Отчасти существование объективных причин подтвердит сама деятельность компании. В иных случаях нужно подготовить заранее документы, которые раскроют те или иные факты. Например, это могут быть:

- отчеты о поиске контрагентов;

- сравнение товаров и цен на них;

- анализ условий сделок;

- маркетинговые исследования.

Стоит обратить внимание еще на один факт. Какими бы ни были выгодными условия по сделкам с контрагентом, если он будет единственным, у инспекции появятся сомнения в чистоте сделок.

Если же этот контрагент окажется иностранной однодневкой, доказать проявление должной осмотрительности компания не сможет.

Более щадящие последствия возникнут, если эта иностранная компания окажется добросовестной.

Единственный сомнительный контрагент среди многочисленных иностранных компаний уже вызовет меньше проблем. Если компания в отношении каждого из зарубежных поставщиков и покупателей проводила стандартную проверку, то сможет сослаться на то, что однодневка — это исключение и случайность, а не практика.

Как проявить предусмотрительность

В сделках с независимыми контрагентами любое лицо заблаговременно старается обезопасить себя.

Для этого оно определяет зоны риска и включает в договор условия о том, кто за эти риски отвечает, что можно считать способом предотвращения их наступления и какими будут последствия, в случае если риск наступил.

Такие условия в договоре докажут, что компания заключила его не формально, а действительно в отношениях с иностранным контрагентом выступает как самостоятельное хозяйствующее лицо.

В случае с иностранными компаниями есть особенность: многие из условий о рисках определяют международные правила. И часто в договорах включают лишь ссылку на то или иное положение таких правил. Это оправданно. Но если в какой-либо части международные правила не регулируют отношения или же стороны заключают договор с особыми условиями, стоит с особой тщательностью прописать такие положения.

Одно из них — применяемое право при разрешении споров и страна, в которой в случае конфликта проводится судебное разбирательство. Стоит заранее оценить свои силы и возможности судебного разбирательства в арбитражном суде иностранного государства по иностранному законодательству.

Если у компании для этого есть средства — можно согласиться на такое условие. Но если возникнет спор и компания решит, что судиться слишком дорого, инспекция в обоснованность убытков может не поверить.

Таким компаниям лучше включить в договор арбитражную оговорку — положение, согласно которому в случае возникновения судебного разбирательства дело должны рассматривать в российских судах с применением российского права.

Какие риски стоит учесть дополнительно

Претензии о том, что компания заключила сделку с недобросовестным контрагентом, опасны не только налоговыми последствиями. У правоохранительных органов могут появиться подозрения, что должностные лица компании выводят денежные средства за рубеж. Это уже уголовное преступление (ст. 193.1 УК РФ).

Легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели — также преступления (ст. 174 УК РФ). Признаком таких действий Банк России назвал транзитные операции (письмо от 31.12.14 № 236-Т).

Как инспекция получает информацию об иностранном контрагенте

Кроме своих открытых сервисов инспекторы все активнее используют возможности обмена информацией с налоговыми органами зарубежных стран. В основном такие дела касаются применения концепции фактического получателя дохода.

Но значение имеет не это, а то, насколько широко налоговики вводят в практику информационный обмен. Например, дело ЗАО «Авторор-Менеджмент» (постановление ФАС Северо-Западного округа от 17.06.

16 № А56-55281/2014, запрос в Нидерланды).

Причем возможна ситуация, когда документы по запросу инспекция получила уже после вынесения решения. Но суд счел, что они подлежат исследованию наряду с обстоятельствами, указанными в решении налоговиков (постановление АС Московского округа от 27.05.16 № Ф05-6667/2016 по делу ПАО «МДМ-Банк», суд сослался на постановление Президиума ВАС РФ от 02.10.07 № 3335/07).

Источник: http://www.NalogPlan.ru/article/4135-sdelki-s-inostrannymi-kontragentami-kak-proyavit-doljnuyu-osmotritelnost

Проверка иностранных контрагентов

Ваш удобный и надежный источник информации.

В настоящее время проверка контрагента играет важную роль при осуществлении коммерческой деятельности. До начала сотрудничества с новым деловым партнером всегда полезно получить о нем исчерпывающую информацию с целью минимизации рисков.

Как проверить контрагента за рубежом

Кроме того, налоговые органы и суды все чаще говорят о необходимости проявления «должной осмотрительности», понимая под этим ряд действий по проверке контрагента.

Если вашим деловым партнером является компания или индивидуальный предприниматель, зарегистрированный в России, то вы самостоятельно можете предпринять некоторые действия по его проверке, например, заказать выписку из ЕГРЮЛ. Сложности могут возникнуть, если вашим контрагентом является зарубежная компания.

При проверке иностранных партнеров требуется понимание системы регистрации, особенностей регулирования корпоративных отношений в соответствующем государстве. Кроме того, доступная вам информация, как правило, предоставляется на иностранном языке, и зачастую для ее правильного понимания необходимы не только знания языка, но и понимание зарубежного права.

Мы предлагаем услугу по заказу документов компании вашего контрагента. В зависимости от страны регистрации возможен заказ следующих документов:

- Сертификат (свидетельство) о регистрации компании (Certificate of Incorporation). Получить такое свидетельство можно практически в любой юрисдикции. Данный документ подтверждает факт регистрации компании и содержит следующие сведения: наименование компании, ее регистрационный номер, дату регистрации.

- Копия учредительных документов компании. К таковым относятся учредительный договор (Memorandum of Association) и устав (Articles of Association, By-Laws). Зачастую учредительный договор и устав представляют собой единый документ, который содержит информацию, в частности, об уставном капитале, акциях, высших органах управления и порядке управления компанией и т.п.

- Свидетельство о надлежащем правовом статусе (Certificate of Good Standing). Получить Certificate of Good Standing можно практически по любым юрисдикциям, например, BVI, Сейшелы, Белиз, Гонконг, Кипр и др. Данный документ подтверждает, что компания зарегистрирована в государственном органе и по состоянию на дату выдачи сертификата является действующей и правоспособной.

- Выписка из Реестра компаний (Extract from the Register, Report from the Registrar, Company Particulars). Данный документ аналогичен выписке из российского ЕГРЮЛ или ЕГРИП. Выписка, как правило, содержит следующие данные: юридический адрес, сведения о регистрационном агенте, сведения о деятельности компании, размере уставного капитала, сведения о директорах и акционерах, а также об изменениях в структуре компании.

- Отдельные корпоративные документы. В некоторых юрисдикциях возможен заказ документов, подтверждающих изменения структуры компании. Так, из реестра английских компаний модно получить информацию о смене директора, секретаря (об отставке директора/секретаря, назначении нового директора/секретаря), о смене зарегистрированного офиса, наименования компании и др.

- Сертификат о налоговом резидентстве (Tax Certificate, Tax Residence Certificate). Сертификат или свидетельство о налоговом резидентстве подтверждает тот факт, что компания является налоговым резидентом в стране ее регистрации. Такой сертификат необходим в целях применения соглашений об избежании двойного налогообложения. Его также могут запрашивать иностранные банки при открытии счета.

- Реестры некоторых юрисдикций (например, Англии) содержат информацию о сданных компанией финансовых отчетах.

С помощью вышеперечисленных документов вы сможете:

- проверить подлинность и актуальность регистрационных данных иностранной компании,

- убедиться в соответствии указанного контрагентом адреса, юридическому адресу компании,

- проверить данные об органах управления компании,

- ознакомиться с видами деятельности, которыми компании разрешено заниматься,

- удостовериться в том, что компания соблюдает установленные законодательством требования и не является ликвидированной,

- ознакомиться с финансовыми показателями деятельности иностранной компании.

Документы могут быть предоставлены в электронном виде для ознакомления либо, по необходимости, должным образом оформлены и апостилированы.

Кроме того, специалисты нашей компании могут осуществить перевод заказанных документов на русский язык и предоставить комментарии по вопросам зарубежного права, которые помогут вам правильно обработать полученную об иностранном контрагенте информацию.

Таким образом, услуга по проверке контрагента позволит вам, с одной стороны, избежать возможных претензий налоговых органов и, с другой стороны, предотвратить потенциальный риск финансовых потерь, который может возникнуть в связи с неисполнением или ненадлежащим исполнением контрагентом своих обязательств.

Более детальную информацию о процедуре получения документов и стоимости услуги по проверке контрагента вы можете получить у специалистов нашей компании.

Как проверить иностранного контрагента

17 августа 2017

Чтобы снизить риски, перед заключением договора стоит проверить добросовестность партнера. Если контрагент – российская организация, это можно сделать по общедоступным государственным и частным информационным источникам. Проверить контрагента сложнее, если он зарегистрирован за границей.

В этом случае можно использовать официальные и неофициальные источники информации, а также направить запросы третьим лицам.

Совет

Отдельную информацию об иностранном контрагенте можно узнать из российских ресурсов. Например, данные будут, если контрагент принимал участие в судах, имеет в собственности недвижимое имущество на территории России и т. д.

См. подробнее: Как проверить нового контрагента при помощи внешних источников информации.

Кроме того, с помощью специального сервиса на сайте ФНС России можно получить информацию об аккредитованных филиалах и представительствах иностранных юридических лиц.

Для поиска можно использовать наименование филиала (представительства), ИНН или номер записи об аккредитации. Сервис предоставляет сведения:

- о реквизитах официальных документов;

- юридическом адресе;

- руководителе филиала (представительства);

- о видах экономической деятельности.

Проверка с помощью официальных источников

В большинстве стран существуют реестры, аналогичные ЕГРЮЛ. Они содержат основную информацию о зарегистрированных компаниях. Уточнить сайт реестра соответствующей страны можно на сайте ФНС России.

Информация в таких реестрах разнится и зависит от национального законодательства. Обычно базовая информация – общедоступна, а подробную предоставляют за дополнительную плату.

Страны СНГ

На сайтах налоговых администраций стран СНГ можно уточнить, зарегистрирована ли организация, и получить о ней общую информацию:

1) в Казахстане информацию предоставляет Комитет государственных доходов Министерства финансов. В открытом доступе также есть реестры:

- неблагонадежных налогоплательщиков;

- плательщиков НДС;

- реестр сведений об отсутствии (наличии) налоговой задолженности;

2) в Молдове информацию предоставляет Государственная налоговая служба. За дополнительную плату можно получить расширенную информацию: о подразделениях, акцизах, НДС, видах деятельности;

3) в Таджикистане информацию предоставляет Налоговый комитет. На этом же сайте в открытом доступе есть постоянно обновляемый перечень безответственных налогоплательщиков;

4) в Узбекистане информация находится на портале открытых данных. Дополнительно в открытом доступе есть перечень лиц, которые являются руководителями нескольких юридических лиц;

5) на Украине информацию предоставляет Информационно-ресурсный центр. Здесь можно узнать общие сведения об организации, а также информацию о выданных лицензиях и разрешительных документах;6) в Беларуси информацию предоставляет Министерство юстиции. Объем сведений о юридических лицах сопоставим с российскими источниками.

На сайте можно узнать не только общие сведения, но и выяснить, не находится ли организация в процедуре банкротства, ликвидации, нет ли у нее задолженности по налогам, не входит ли она в перечень лиц с повышенным риском совершения экономических правонарушений и др.

Основной недостаток официальных источников стран СНГ, кроме Беларуси, в том, что в открытом доступе мало сведений. Например, нет сводных реестров лиц, которые находятся в банкротстве, недобросовестных поставщиков и др.

Не везде в открытом доступе есть картотеки судебных дел и исполнительного производства. Так, на Украине судебные акты публикуют, а в странах Средней Азии – нет.

Европа и США

Если организация зарегистрирована в стране Евросоюза, то информацию о ней можно получить через European Business Register.

Данные предоставляют онлайн на английском языке за умеренную плату.

Кроме того, сведения о контрагенте есть на сайтах соответствующих ведомств конкретной страны:

1) в Великобритании информацию можно получить из реестра Companies House, но не напрямую, а через посредников;

2) в Германии есть два официальных источника:

- общий реестр Федеральных земель Германии. Для работы с ним нужно пройти аккредитацию – зарегистрироваться на сайте, подать заявку и подтвердить свою подпись;

- реестр Министерства юстиции. Он работает на пяти языках. С его помощью можно получить текущую (AD), хронологическую (CD) и историческую (HD) выписки, а также документы организации (DK) и сведения о ее владельцах (UT);

3) во Франции в канцелярии Арбитражного суда можно получить:

- выписку об учредителях и управляющих юридического лица, а также адресе регистрации (Extrait KBIS);

- сведения о долгах по налогам и обязательным платежам (Etat compet d`endettement);

- уставные документы с учетом всех изменений (Actes et status);

- информацию о банкротстве, ликвидации, гарантиях (Procedures collectives);

- пакет документов об объектах недвижимости, включая кадастровую выписку (Dossier complet).

Информация на сайте находится в открытом доступе, но, чтобы получить выписку или копию документа, придется заплатить;

4) в США информацию о регистрации предоставляют секретариаты соответствующего штата, города или муниципального образования. Кроме того, организацию можно проверить:

- в перечне лиц, которых лишили права участвовать в выполнении государственных контрактов или претендовать на государственные кредиты и гранты из-за того, что они нарушали обязательства;

- в списке лиц, находящихся в банкротстве.

Проверка с помощью неофициальных источников

Помимо государственных ресурсов, есть частные. К ним относят:

- Kompass предоставляет сведения о деятельности организации, ее товарах и услугах, торговых марках, руководителях, направлениях экспорта и импорта;

- DNB позволяет получить информацию о любой компании в любой стране мира и быстро оценить, насколько безопасно с ней вести бизнес. Дополнительно можно заказать оценку кредитных рисков;

- Europages предоставляет информацию о компаниях 36 европейских стран на 26 языках;

- Creditreform позволяет получить сведения о юридическом статусе, истории, собственниках, руководстве, видах деятельности организации. Также заинтересованное лицо может запросить финансовую информацию, кредитную историю, сведения о текущих и просроченных задолженностях. Дополнительно агентство предоставляет заключение о сумме максимального кредитного лимита потенциального контрагента;

- информационно-поисковую систему «Портал внешнеэкономической информации Российской Федерации»;

- Open ownership предоставляет информацию о бенефициарных собственниках офшорных компаний.

Проверка с помощью третьих лиц

Если получить информацию с помощью официальных или неофициальных источников не удается или сведений недостаточно, можно обратиться за помощью к третьим лицам:

к списку новостей

предыдущая новостьследующая новость

Поделиться:

Нет комментариев

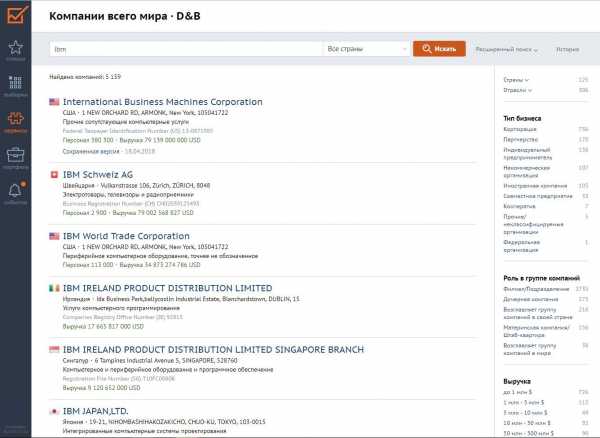

Проверка иностранного контрагента, проверить зарубежную компанию на благонадежность | Поиск по базе Dun & Bradstreet

Благодаря партнерству «Интерфакса» с Международной корпорацией Dun & Bradstreet, СПАРК предоставит вам информацию о любой из почти 300 млн компаний в более чем 220 странах мира.

Эти сведения могут быть полезны как на предмет проверки иностранной компании в качестве потенциального контрагента, так и для выявления бенефициаров российских компаний, находящихся за рубежом.

Полнота и качество данных

Международная корпорация Dun & Bradstreet - самый известный в мире источник информации о компаниях. D&B уже почти 200 лет помогает бизнесу оценивать контрагентов, развивать деловые связи, снижать кредитные и комплаенс-риски.

Глобальная база D&B не имеет в мире аналогов по объему и основана на уникальной технологии стандартизации и верификации данных DUNSRight®.

Поиск по базе данных

Поиск по базе данных D&B дает возможность использовать фильтры по стране, виду деятельности, типу бизнеса, объему выручки, роли в группе компаний (материнская/дочерняя компания, филиал и др.), численности сотрудников, и т.д.

Если есть дополнительная информация о компании, то можно воспользоваться расширенным вариантом поиска, который позволяет искать по сайту компании, адресу, реквизитам организации или DUNS номеру.

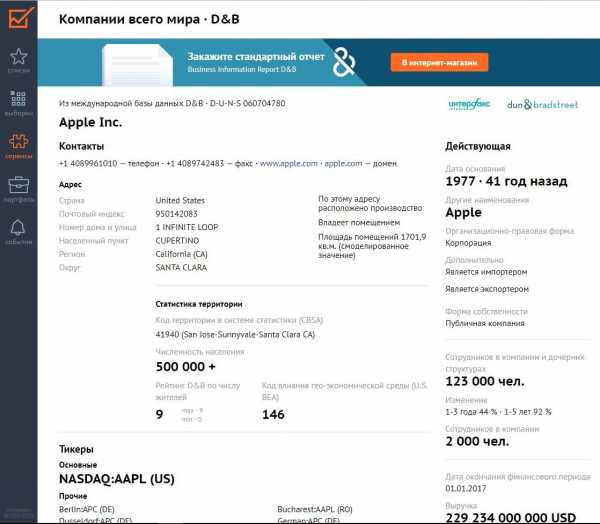

Информация о компании

По клику на название компании в результатах поиска, доступна подробная информация о компании, включающая ее контактные данные, сведения о руководстве, головной организации и пр.

Сведения о компании доступны также в виде Краткой справки в формате PDF.

Пример Краткой справки о компании

При необходимости получения расширенной информации о компании, пользователи СПАРКа могут заказать Стандартный отчет Business Information Report D&B.

Стандартный отчет BIR D&B включает в себя весь спектр доступной информации о компании, оценку ее кредитоспособности и благонадежности. Актуальность данных проверяется бизнес-корреспондентами.

Сроки предоставления справки составляют несколько дней в зависимости от юрисдикции компании.

Объем отчета — до 40 страниц. Отчет предоставляется за отдельную плату через интернет-магазин.

Пример Стандартного отчета BIR D&B

Как проверить иностранную фирму на надежность

Однако большинство фирм и компаний (и это сложившаяся международная практика), работающих с вами впервые, обязательно попросят сделать предоплату. И тут встает вопрос – а не получится так, что деньги переведены, а товар не отгружается, поставщик пропадает, перестает отвечать на звонки и письма и т.д.? Эти страшилки мелькают в голове, наверное, у каждого снабженца, кто впервые выходит на международный рынок. «Как уберечь себя? Как свести риски к минимум?» Об этом мы сейчас и поговорим. Есть предварительные методы оценки благонадежности поставщика и меры юридического характера, направленные на правовую защиту сделки. Первая группа мер под силу любому внимательному и вдумчивому снабженцу.

Проверка надежности иностранного поставщика

Яндекс – карты, Гугл – карты и подобные, для того чтобы узнать фактическое местонахождение юридического лица.

- Интересную информацию на руководителей, учредителей и соискателей на работу можно собрать, используя различные социальные сети: odnoklassniki.ru, vkontakte.ru, facebook.com и др. Также многие компании используют данные ресурсы для собственной рекламы.

- http://www.rsoc.ru/communication/register/license/, http://www.rsoc.ru/mass-communications/reestr/media/ — реестры Роскомнадзора, где можно уточнить наличие лицензий в области связи, регистрацию контрагента в качестве СМИ.

- http://reestr.russiatourism.ru/ — единый реестр Туроператоров на официальном сайте Федерального агентства по туризму, где можно подтвердить или опровергнуть наличие свидетельства туроператора, узнать его финансовое обеспечение и др.

Как проверить благонадежность иностранных и российских партнеров

Внимание Виктор Дзевенис — Конечно, иногда в социальных сетях можно найти много информации об интересующих нас лицах. Однако всегда есть сомнения в ее достоверности. Эта информация может быть обычным SMM-маркетингом или, наоборот, «работой» конкурентов. Важно С этой точки зрения я бы рекомендовал все-таки использовать информацию из официальных источников. Hotdolg — И последний вопрос. Осуществив сбор всей доступной для экспортера полноты информации об иностранном контрагенте, как затем оценить благонадежность и добропорядочность будущего покупателя? Какая информация должна насторожить экспортера, а какая придать уверенности в надежности выбранного партнера? Виктор Дзевенис — Информация о солидности компании, репутации и платежеспособности даст вам практически полное представление о вашем партнере. Дополнительно обратите внимание на такие нюансы:

Как проверить иностранного контрагента на благонадежность в 2018 году

Сайт Kompass предоставляет информацию о компаниях ведущих стран мира, предлагает поиск по уникальному классификатору товаров и услуг и стандартизированное представление данных компаний с полным описанием деятельности каждой компании, ее товаров и услуг, торговых марок, руководителей, направлений экспорта/импорта. У Вас также есть возможность отправлять Запросы на поставку товара, выгружать информацию в файл, скачивать демо-версии электронных справочников предприятий.

www.dnb.ru Глобальная сеть Dun & Bradstreet (D&B) дает возможность получить информацию о любой компании в любой стране мира и быстро оценить, насколько безопасно с ней вести бизнес.

Налоги и право

Репутация фирмы определяется:

- тщательностью и добросовестностью выполнения обязательств,

- наличием опыта в определенной сфере бизнеса,

- стремлением учитывать предложения и пожелания контрагента и решать все возникающие сложные ситуации путем переговоров.

Обратите внимание!!! — сайт компании. Его наличие, наполненность, грамотность. Учитывая современные реалии, например в Китае, сделать сайт стоит дешевле, чем пообедать и именно в Китае существует много фирм-читтеров (обманщиков), фирм-однодневок, которые заманивают к себе иностранных покупателей, берут небольшую предоплату (10-30%) и пропадают. — электронный адрес, с которого с вами ведут переписку, желательно должен быть корпоративным, а не зарегистрированным на бесплатных почтовых службах, таких как Hotmail. 123.com, gmail и т.п.

Экспортные сделки. как проверить иностранного контрагента.

Следовательно, все контракты, заключенные с ним, будут аннулированы без выплаты компенсации. Все это грозит партнером неблагонадежной организации серьезными финансовыми и временными потерями. Проверка компании на благонадежность необходима, прежде всего, для того, чтобы не вызвать подозрений у налоговой инспекции, которая может обвинить вас, как минимум, в неосмотрительности, и как максимум – в преступном сговоре и уклонении от уплаты налогов.

Как самостоятельно проверить контрагента на надёжность

Это важно знать прежде всего экспортерам, поскольку иностранный покупатель будет для них выступать в роли плательщика, однако покупателям товаров также весьма полезно быть информированными о финансовом положении их зарубежных поставщиков. В целом уровень кредитоспособности фирм определяется следующими данными:

- точностью исполнения платежей и сроками оплаты счетов;

- составом банков и других финансовых учреждений, которые ведут дела с компанией;

- общим объемом финансовых средств компании;

- отсутствием юридических проблем или неоплаченных долгов.

3)Деловая репутация.

Поиск контрагентов и проверка их благонадежности

- http://fsa.gov.ru/index/staticview/id/70/ — реестры федеральной службы по аккредитации (Росаккредитация), http://www.tks.ru/db/rsertif — частный проект, где можно проверить наличие или отсутствие аттестатов у органов по сертификации и аккредитованных лиц, сертификатов и деклараций соответствия и прочее.

- http://pr-cy.ru/, http://www.nic.ru/whois/ и похожие сервисы, на которых можно провести оценку сайта компании: когда зарегистрирован сайт, на кого (либо это частное лицо, либо указано название конкретного юридического лица), рейтинг сайта, его посещаемость и многое другое.

- http://sro.gosnadzor.ru/SroMembers/Members — реестр членов саморегулируемых организаций (СРО), где можно проверить наличие или отсутствие у контрагента Свидетельства о допуске к строительной, проектной и изыскательской и прочей деятельности.

Как используя ресурсы сети интернет, бесплатно проверить компанию?

Игнорирование подобного исследования способно принести серьезные денежные потери, в случае, если организация окажется неблагонадежной. Случается, что иностранная организация не вызывает доверия у органов российской власти, это становится поводом для пристального внимания гос.

органов к отечественным партнерам такой компании. В дело вступают несколько организаций, занимающихся налогообложением, таможенными передвижениями, финансовым и экспортным контролем. Как только все государственные структуры будут предупреждены о сомнительной деятельности зарубежной компании, все ее заявки моментально будут отклонены. Перевозка грузов будет приостановлена, налоговая инспекция откажет в вычете НДС, а органы экспортного контроля начнут подробное исследование хозяйственной деятельности контрагентов.

Новости

Виктор Дзевенис — Оперативно получить информацию можно на интернет ресурсах:

- www.ved.gov.ru,

- www.dnb.ru,

- www.kompass.com,

- www.europages.com.ru,

- www.creditreform.com.

Существует множество справочников:

- ABC Europe Production (общеевропейский справочник экспортеров, издается в ФРГ);

- Kompass (общеевропейский справочник, издается в ФРГ);

- Kelly’s Business Directory (Великобритания);

- Austria Export Data (Австрия); Melbourne Big (Австралия);

- Wer Liefert Was, Wer Baut Maschinen und Anlagen (ФРГ);

- Trade Directory for Denmark (Дания);

- Italia Federexport (Италия).

Торговые представительства РФ, Торгово-Промышленная Палата РФ (ТПП РФ) и региональные ТПП тоже могут помочь собрать для вас различную информацию по вашему письменному запросу.

Существуют определенные различия в партнерстве с представителями российских компаний и с теми, кто находится за рубежом. На сегодняшний день есть огромный список компаний, связь с которыми приведет к серьезным трудностям и даже к обвинениям в попытках уйти от налогообложения.

Такие компании не являются надежными партнерами и могут негативно повлиять на имидж своих контрагентов. Содержание[Скрыть] Для чего нужно проводить проверку По статистике больше всего проблем приносят иностранные партнеры, но и отечественные далеко не всегда оказываются благонадежными.

Чтобы не оказаться в сложной ситуации, надо быть хорошо подготовленным в информационно-правовой сфере. До начала активного сотрудничества с организацией, ее необходимо проверить.

Такая проверка контрагентов на благонадежность выявит все подробности финансовой и правовой жизни ваших потенциальных коллег.

Hotdolg — Могли бы Вы порекомендовать какие-то общедоступные официальные он-лайн сервисы, при помощи которых можно было бы проверить факт регистрации иностранного контрагента в качестве юридического лица? Что-то вроде сайта nalog.ru Федеральной налоговой службы РФ, используемого для проверки российских компаний? Виктор Дзевенис — Как правило, любое государство имеет реестр, примерно такой же, как наш ЕГРЮЛ. В Великобритании он называется Companies House, в Голландии — торговый реестр. Все эти базы данных открыты для пользователей других стран, можно перечислить им оплату за предоставление данных и получить сведения об интересующей компании. На сайте ФНС России в Разделе «международное сотрудничество», можно найти ссылки на налоговые службы стран мира и проверить иностранного контрагента в объеме тех сервисов, которые предлагают иностранные ресурсы.

Как проводится проверка контрагента: отечественного и иностранного

Любое юридическое лицо при заключении сделки хочет, чтобы она прошла максимально успешно. Получение максимальной выгоды — основная цель сотрудничества с другими предприятиями и организациями.

Для её достижения необходимо, чтобы все стороны сделки выполняли свои обязательства по договору.

Для того, чтобы избежать невыгодного сотрудничества с безответственными исполнителями, перед заключением официального документа необходимо осуществить процедуру проверки контрагента. Рассмотрим её поподробнее в данной статье.

Проверка контрагента — процедура, заключающаяся в поиске и сборе данных о юридическом лице или ИП.

Есть два вида проверки:

- Налоговая.

- На надёжность.

Рассмотрим каждую разновидность в отдельности.

Этот тип характеризуется определением налоговых рисков.

Основными критериями налоговой проверки, которые могут выявить недобросовестного контрагента, являются:

- Отсутствие государственной регистрации контрагента, как юридического лица.

- Нехватка денежных средств для исполнения обязательств по договору.

- Отсутствие системы отчётности в налоговый орган.

- Несовпадение юридического и номинального адресов и т. д.

Все эти пункты говорят о недобросовестности партнёра, его уклонения от уплаты налоговых пошлины.

Проверка на надёжность

Этот вид стоит в приоритете у многих предпринимателей и организаций.

Основным критерием, характеризующих ненадёжных контрагентов, является отсутствие:

- Учётной записи в ЕГРЮЛ.

- Отзывов и иной информации в средствах массовой информации, печатных изданиях, интернете.

- Свидетельства, которое подтверждает факт постановки лица на учёт в налоговую службу.

- Информации о местоположении юридического лица и т. д.

Проверка контрагента — поиск и сбор данных о юридическом лице или ИП.

Все эти пункты готовят о финансовой несостоятельности, ненадёжности контрагента. Заключение договора с таким партнёром может привести к серьёзным финансовым убыткам.

К сожалению, очень часто контрагент, который казался на первый взгляд надёжным и ответственным, признаётся налоговыми органами недобросовестным. Сотрудничество с таким партнёром может сильно ударить по бюджету предприятия.

В России нет нормативного акта, который бы делал проверку контрагентов перед заключением с ними договоров обязательной процедурой. Но некоторые контролирующие органы (к примеру, налоговая служба) уделяют большое внимание этим лицам.

Делать проверку необходимо при заключении договора или контракта:

- с новым партнёром;

- с партнёром, который официально зарегистрирован в другом субъекте;

- с условием внесения предоплаты;

- с отсрочкой или рассрочкой платежа.

Выше были указаны основные критерии, которые говорят о недобросовестности контрагентов. При их обнаружении также необходимо производить проверку.

Чем грозит сотрудничество с недобросовестным контрагентом?

Существует множество рисков, которые могут быть вызваны сотрудничеством с недобросовестными сторонами договора:

- Законодательные риски. К ним можно отнести начисление дополнительных налоговых выплат, административную или уголовную ответственность.

- Финансовые риски.Они выражаются в несоблюдении одной стороной сделки условий договора. Недоставка продукции или нарушение сроков её транспортировки, несоблюдение условий перевозки и т. д. — всё это может привести к серьёзным денежным потерям.

- Риски претензий. За сотрудничество с недобросовестными партнёрами могут взиматься штрафы не только с самого предприятия (его уставного капитала), но и непосредственно с его участников.

- Порча репутации.Отзывы о работе компании могут довольно сильно испортиться.

Проверка отечественного контрагента заключается в обработке следующей информации:

- Выписка из ЕГРЮЛ. Любое юридическое лицо должно быть внесено в реестр.

- Учредительная документация. Участник сделки должен предоставить уставные документы ООО. Обязательно сверьте все данные на этих документах с данными из выписки.

- Свидетельство ИНН. Если лицо не стоит на учёте в налоговой службе, значит оно уклоняется от уплаты налогов или не имеет достаточных для этого средств.

- Проверка лицензии. Деятельность любого юридического лица возможна только при наличии лицензии. Обязательно проверьте срок действия документа.

Проверить своего партнёра можно и самостоятельно. Но это требует много времени и сил. Всю документацию необходимо найти и обработать.

В интернете есть сервисы проверки контрагентов, например, www.1cont.ru. На официальном сайте в строке укажите ИНН, полное наименование или юридический адрес лица. На экране будет выведена основанная информация о юридическом лице.

Проверка иностранного контрагента

Несколько сложнее ситуация, когда на кону стоят внешнеторговые операции, а потому необходимо проверить иностранного контрагента. Но и это на сегодняшний день возможно.

Существует 2 способа осуществления этой процедуры:

- Запрос информации из реестров других стран. Можно запросить данные у иностранных реестров за определённую плату. Вам предоставят полную информацию о юридическом лице.

- Запрос данных в письменном виде. Вы можете письменно запросить информацию о конкретном лице. Этот метод схож с проверкой отечественных контрагентов.

Существуют специальные базы данных, которые содержат всю необходимую информацию о юридических лицах, даже иностранных. К одной из таких относится www.dnb.ru.

При проверке партнёра нужно внимательно изучить:

- Финансовый статус юридического лица, актуальный на сегодняшний день.

- Участие в процессах ликвидации или банкротства.

- Руководство предприятия (учредители ООО).

- Перечень лиц, которые имеют полномочия заполнять и подписывать официальную документацию.

- Сведения о хозяйственной деятельности предприятия.

Эти факторы позволяют быстро и довольно просто определить, добросовестное ли лицо, имеет ли оно достаточное финансовое обеспечение для соблюдения всех условий договора или нет. На них стоит обратить особое внимание.

Итак, заключение сделки — довольно рискованная процедура, которая может повлечь собой временные и финансовые убытки. Для того, чтобы хоть минимально снизить риски, связанные с финансовыми потерями предприятия, нужно проверить контрагента.

Эта информация оценивает финансовую состоятельность, ответственность, благонадёжность и добросовестность юридического лица.

С помощью проверки можно избежать серьёзного материального ущерба предприятия, задержек в оплате, административной или уголовной ответственности за заключение договора с безответственными юридическими лицами.

Вы можете найти дополнительную информацию по теме в разделе Поиск контрагентов.

Источник: https://ved.center/kontragenty/proverka

Компания должна вести бизнес осмотрительно, чтобы не стать жертвой недобросовестных контрагентов. Посмотрите, как проверить контрагента на благонадежность быстро и удобно, чтобы не терять времени и сил на сбор информации из множества источников.

Если компания ведет честный бизнес, то это не значит, что претензий налоговиков можно 100 % избежать. Зачастую фирма может стать жертвой фирм-мошенников. Однако в случае, если бюджет недополучит налоги, ответственными будут оба участника сделки.

Кроме того важно проверять контрагента на добросовестность, чтобы избежать денежной потери – риски отказа в вычете НДС, принятия в состав расходов затрат по контракту и т.д.

Проверка контрагента на благонадежность позволит избежать риска привлечения вашей фирмы к ответственности за мошеннические операции, а также нанесение ущерба деловой репутации.

Важно! Фирма при выборе контрагента обязана проявлять должную осмотрительность и осторожность. Если никаких действий по проверки контрагента на благонадежность компания не предприняла, то доказать в суде свою правоту будет проблематично.

В законе нигде не установлены критерии недобросовестности, по которым стоит проверять на благонадежность юридические лица. Однако компания может воспользоваться двумя источниками, которыми будут пользоваться налоговики, выявляя мошеннические операции:

Прямо в этих источниках не указано, что является благонадежными признаками, а что недобросовестными. Но совокупный анализ информации в этих двух документах может позволить сделать определенные выводы о потенциальном контрагенте и обезопасить свою фирму.

Например, если вам не удается получить от компании годовую бухгалтерскую отчетность, это может быть признаком недобросовестности, поскольку такая информация является открытой для заинтересованных пользователей (покупателей или поставщиков).

Какие источники использовать для проверки благонадежности контрагента

Универсального источника для бесплатной полной проверки контрагента нет. Если вы располагаете достаточными временными ресурсами, то можете, в частности, получить информацию в следующих источниках:

Как видите, запросов необходимо составить очень много, и это только их малая часть. Если вам требуется проверить всего одну фирму, то можно управиться и «ручной» проверкой, поочередно проверяя информацию на каждом сайте.

Но если компания крупная и имеет большой оборот и множество контрагентов, то такая проверка на благонадежность займет много времени.

Кроме того существует человеческий фактор, который может привести к тому, что один из этих проверочных сервисов будет пропущен.

Поэтому проще и быстрее воспользоваться нашим сервисом «РНК: Проверка контрагента», который сделает за вас всю работу. Он не упустит ни одного критерия, и вы сможете принимать решение о сотрудничестве с потенциальным контрагентом, имея всю необходимую информацию о нем.

Источник: https://www.rnk.ru/article/215684-proverka-kontragenta-blagonadejnost

Перед заключением сделки налогоплательщику необходимо проявить должную осмотрительность и удостовериться в правоспособности организации – контрагента.

Проверка контрагента – это комплекс мероприятий, которые позволяют убедиться в том, что контрагент действующее юридическое лицо, которое может исполнить взятые на себя обязательства, и не является фирмой-однодневкой.

Для самостоятельной оценки рисков налогоплательщиками, на официальном сайте ФНС России размещены Общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (Приложение № 2 к Приказу ФНС России от 30.07.2007 № ММ-3-06/333@).

Информация опубликована в разделе «Налогообложение в РФ» / «Контрольная работа» / «Концепция системы планирования выездных налоговых проверок» / «Общедоступные критерии самостоятельной оценки рисков».

В рубрике «Новости» по теме: «Концепция системы планирования выездных налоговых проверок» размещены актуализированные значения показателей налоговой нагрузки по видам экономической деятельности.

Также, в целях самостоятельной оценки рисков при выборе контрагентов, можно использовать Интернет-сервис «Риски бизнеса: проверь себя и контрагента».

С целью проверки государственной регистрации контрагента можно получить выписку из ЕГРЮЛ со сведениями о контрагенте.

Выписка в форме электронного документа предоставляется бесплатно с помощью электронного сервиса “Предоставление сведений из ЕГРЮЛ/ЕГРИП о конкретном юридическом лице/индивидуальном предпринимателе в форме электронного документа”.

Для этого достаточно знать ОГРН организации, сведения о которой необходимо получить. Воспользоваться этим сервисом могут лица, которые зарегистрированы на сайте ФНС, либо лица, имеющие доступ к сервису “Личный кабинет налогоплательщика”.

На данный момент существует множество иных интернет-сервис ФНС России которые позволяют получить полезную информацию о контрагенте:

Для подтверждения проверки контрагента налогоплательщику следует распечатать или сохранить в компьютере копии интернет-страниц (скриншоты) с информацией о контрагенте, а так же выписку из ЕГРЮЛ в электронном виде.Кроме того, налогоплательщик может запросить у контрагента следующие документы заверенные копии):

- устав организации;

- свидетельство о государственной регистрации организации;

- свидетельство о постановке организации на учет в налоговом органе по месту ее нахождения;

- решение об избрании (назначении) руководителя организации;

- вторую и третью страницы паспорта руководителя организации. Действительность паспорта можно проверить по его серии и номеру, воспользовавшись сервисом “Проверка по списку недействительных российских паспортов” на сайте ФМС;

- лицензию, если сделка заключается с контрагентом в рамках лицензируемой деятельности. Кроме того, информацию о лицензиях, выданных контрагенту, можно проверить на сайтах лицензирующих органов;

- бухгалтерскую отчетность за год, предшествующий году заключения сделки.

Получить выписку из ЕГРЮЛ +7(495) 589-05-39 и [email protected]

Источник: https://businessgarant.com/news/2016/01/12/proverka_kontragenta/

При выборе контрагента компании следует проявлять должную осмотрительность и осторожность, чтобы минимизировать налоговые риски.

Выбирая нового делового партнера и руководствуясь только принципом экономической выгоды коммерческого предложения, многие компании даже не подозревают, что в результате такого партнерства они, добросовестные участники отношений, могут стать звеном одной из многочисленных налоговых схем. Ведь зачастую, предлагая более выгодные по сравнению с конкурентами условия сделки, контрагенты в своей деятельности используют различные способы уклонения от налогов. Итогом такого «выгодного» делового партнерства могут стать большие финансовые потери.

На протяжении последних лет при проведении камеральных и выездных проверок налоговые органы большое внимание уделяют взаимоотношениям налогоплательщика с его контрагентами.

Как показывает практика, в результате таких проверок во многих случаях выявляются неблагонадежные контрагенты, которые дали возможность компании принять к вычету НДС, а также отразить в составе расходов по налогу на прибыль стоимость своих товаров (работ, услуг), но при этом в своей налоговой отчетности данные доходы н отразили. В таких случаях налоговые органы склонны квалифицировать «излишние» вычеты и расходы как «необоснованную налоговую выгоду».

Понятие налоговой выгоды и основания для признания ее получения необоснованным изложены в Постановлении Пленума ВАС РФ от 12.10.06 №53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» (далее — Постановление).

Согласно Постановлению под налоговой выгодой понимается «уменьшение размера налоговой обязанности вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета». Налоговая выгода становится необоснованной тогда, когда налогоплательщик уменьшает налоговую обязанность без достаточных на то оснований. В Постановлении не дается определения необоснованной налоговой выгоды, однако приводится ряд критериев, которые могут свидетельствовать о получении налогоплательщиком таковой. И среди поводов к исследованию обоснованности налоговой выгоды ВАС РФ назвал как раз взаимоотношения с контрагентами — поставщиками товаров, работ и услуг.

В своих письмах ФНС России периодически сообщает о выявлении новых «схем», направленных на получение налогоплательщиками необоснованной налоговой выгоды. Так в Письме от 31.10.

13 №СА-4-9/19592 «О направлении обзора практики рассмотрения жалоб налогоплательщиков и налоговых споров судами по вопросам необоснованной налоговой выгоды» выделены «выгоды», используемые налогоплательщиками для минимизации налогового бремени:

- увеличение стоимости товаров для искусственного завышения вычетов по НДС и увеличения расходов, уменьшающих налогооблагаемую прибыль, при наличии реальных финансово-хозяйственных операций по приобретению товара;

- заключение договоров с организациями, не осуществляющими реальной финансово-хозяйственной деятельности;

- «дробление» бизнеса с целью применения ЕНВД;

- совершение хозяйственных операций, не имеющих разумной деловой цели.

Следует отметить, что сам факт нарушения контрагентом налогового законодательства не является доказательством получения необоснованной налоговой выгоды. Тем не менее в п.

10 Постановления установлено, что «выгода может быть признана необоснованной, если налоговому органу удастся доказать, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом».

Определения понятия «должная осмотрительность» в действующем налоговом законодательстве нет, но на практике под проявлением должной осмотрительности и осторожности обычно понимается то, что при выборе контрагента компания использовала все установленные законодательством возможности для получения информации о нем с целью недопущения заключения контракта с фирмой, обладающей признаками «недобросовестности»:

- осуществление деятельности без регистрации в Едином государственном реестре юридических лиц (ЕГРЮЛ) либо на основании фиктивных документов;

- невозможность установления местонахождения контрагента;

- нахождение должностных лиц контрагента в розыске;

- исполнение управленческих функций одним и тем же лицом в большом количестве не связанных между собой компаний;

- частая смена адреса местонахождения компании без объективных на то причин;

- низкая среднесписочная численность работников организации при наличии у нее существенных оборотов;

- отсутствие собственных или арендуемых основных средств, складских помещений и иного имущества, необходимых для исполнения обязательств по договору.

Приведенный перечень критериев не является исчерпывающим и постоянно дополняется налоговой и судебной практикой.

Среди самых значительных и распространенных рисков, возникающих при выборе контрагента и приводящих к возникновению споров с налоговыми органами:

- риски, связанные с уменьшением вычета (возмещения) НДС;

- риски, связанные с обоснованностью и допустимостью расходов, учтенных для целей исчисления налога на прибыль;

- риск получения штрафов и начисления пеней за неуплату НДС и/или налога на прибыль организаций.

Источник: https://www.intercomp.ru/press-center/articles/proverka_kontragenta_kak_sposob_minimizatsii_nalog

Методика проверки контрагента: раскрываем налоговые тайны

Наталия Минеева, старший юрисконсульт налоговой практики Coleman Legal Services

С 1 июня 2016 года изменились нормы законодательства о налоговой тайне (ст. 102 НК РФ, Федеральный закон от 01.05.16 № 134-ФЗ). Сведений, которые считаются тайной, стало меньше. Изменился порядок их обнародования.