13 процентов подоходный налог

Как вернуть подоходный налог в 13 процентов от зарплаты

Каждый трудоустроенный гражданин может столкнуться с необходимостью вернуть уплаченные 13 процентов от зарплаты в виде налога, который регулярно выплачивается им на протяжении всего трудового стажа. Работодатель обязан вносить отчисления в налоговую службу, куда идут 13% от дохода сотрудника. Однако далеко не все граждане знают о тонкостях этого процесса. Тем не менее незнание специфики возврата части ранее уплаченных налогов — это не повод лишать себя возможности получить эти денежные средства обратно.

За что можно вернуть 13 процентов

Налогообложению подлежит не только заработная плата гражданина РФ. НДФЛ необходимо уплачивать:

- с выручки от индивидуальной преподавательской деятельности или консультаций;

- с доходов лица, предоставляющего свое имущество или транспортное средство в аренду;

- с прибыли от реализации имущества, которое было приобретено собственником после 2016 года и находится в собственности менее 3 лет;

- с выигрышей в рекламных кампаниях или в лотереях (следует учитывать, что этот доход может облагаться налогом до 35% и возврату он не подлежит).

Кроме того, подоходный налог уплачивается с премий, с помощью которых работодатель поощряет сотрудника по результатам выполнения какого-либо плана, а также с прочих надбавок (например, с 13-й зарплаты). В случае, когда выдача заработной платы работнику осуществляется по так называемым «серым» или «черным» схемам (то есть «в конверте»), гражданин имеет право самостоятельно задекларировать уровень своего дохода, обратившись в налоговый орган по месту регистрации. Это поможет избежать наказания за уклонение от уплаты налогов.

Следует отметить: если гражданин не является наемным работником, необходимые документы для компенсации налоговых выплат он должен отправлять непосредственно в ИФНС по месту регистрации.

Так за что же можно вернуть 13 процентов от полученного дохода? Существуют 3 разновидности налогового вычета, каждую из которых следует рассмотреть подробнее.

Имущественный вычет

Перечень имущественных ситуаций, при которых можно вернуть подоходный налог, достаточно велик:

- покупка или строительство недвижимости;

- приобретение земельного участка;

- компенсация части процентов ипотечного кредита;

- компенсация расходов на проведение строительных или ремонтных работ.

При приобретении жилья следует учитывать, что невозможно вернуть налог, который был уплачен ранее, если одной из сторон процесса купли-продажи являются взаимозависимые лица (например, близкие родственники или работодатель).

Кроме того, вычет из зарплаты не возвращается, если подобная выплата уже была осуществлена. Проще говоря, право на возврат подоходного налога предоставляется однократно, однако с 2014 года в законодательство были внесены изменения, дающие возможность не единожды вернуть НДФЛ при имущественных операциях. Подробности будут представлены ниже.

Стоит отметить, что возвращать тринадцать процентов можно только с суммы, не превышающей 2 млн. рублей. К примеру, если лицо приобретает жилье стоимостью 3,5 млн. рублей, вычет может быть получен только с части этой цены, а именно — с 2 000 000 рублей. Его размер в данном случае составит 260 000 рублей. Если же сумма внесенных за имущество денежных средств составила, например, 500 000 рублей, размер возвращаемого вычета будет высчитываться из полной стоимости жилья и составит 65 000 рублей.

В 2014 году в законодательство, касающееся имущественных отношений, были внесены поправки. Согласно им, во втором случае за гражданином сохраняется право воспользоваться возможностью возврата уплаченного НДФЛ за оставшиеся полтора миллиона рублей. Однако эта прерогатива доступна только тем лицам, которые приобрели первый объект недвижимости после 1 января 2014 года. Кроме того, лицо, подавшее заявление на возврат НДФЛ, может рассчитывать на выплаты, объем которых ежегодно не превышает сумму уже уплаченного им подоходного налога за этот временной промежуток. Максимальная компенсация за жилье, приобретенное не позднее 1 января 2014 года, не может быть больше 390 000 рублей.

Социальные нужды

Возврат части подоходного налога позволяет покрыть издержки, понесенные гражданином при оплате обучения или лечения.

Компенсировать можно расходы как на собственное обучение, так и на образование ребенка, братьев или сестер. Для того чтобы частично возместить внесенную за учебу плату, необходимо учитывать следующие нюансы:

- Обучение проводится в образовательных учреждениях с официальным статусом. К ним относятся ВУЗы, колледжи, школы вождения, образовательные центры, предлагающие программы повышения квалификации, и т.п.

- Гражданин должен быть официально трудоустроенным наемным работником, чтобы с его заработка шли 13% налога.

- Обучение может быть как очным, так и заочным.

Когда речь идет о компенсации затрат на обучение ребенка за счет налога 13-ти процентов от зарплаты, возникают следующие условия:

- возраст ребенка не должен превышать 24 лет;

- принимается во внимание только очная форма обучения;

- весь пакет необходимой для оплаты обучения документации подписан одним из родителей.

Размер выплат для компенсации образовательных услуг, на которые также идет подоходный налог, зависит от суммы ранее уплаченных денежных средств. Максимум, на который могут претендовать обучающиеся, составляет 15 600 рублей.

На что же конкретно работающему гражданину предоставляется вычет в случае обращения за медицинской помощью? Он может быть использован для возмещения понесенных затрат на:

- собственное лечение;

- лечение супруга, родителей или несовершеннолетнего ребенка/детей;

- приобретение медикаментов для собственного лечения или лечения супруга, родителей или детей, не достигших 18-ти лет;

- оплату полиса ДМС.

Следует учитывать, что и медицинское учреждение, госпитализация в котором была оплачена заявителем, и страховая компания, предоставившая услуги добровольного медицинского страхования, должны иметь государственную лицензию на осуществление соответствующей деятельности. Максимальный размер компенсации не превышает 15 600 рублей.

Благотворительная деятельность

Благородный порыв каждого гражданина, который пожелает перечислить денежные средства на благотворительные цели, имеет дополнительный приятный бонус в виде возврата части суммы.

В список предприятий, пожертвования которым можно частично компенсировать за счет налоговых выплат, входят:

- религиозные организации;

- некоммерческие структуры, чья деятельность ориентирована на социальную помощь;

- некоммерческие компании, действующие в сфере науки, культуры, образования, защиты окружающей среды, а также прав и свобод человека.

Кроме того, перечисление денег на благотворительность распространяется на организации некоммерческого типа, целью которых являются образование целевого капитала или дальнейшее развитие.

Гражданин, сделавший пожертвование (или ряд пожертвований в течение одного года), может рассчитывать на возврат не более 13% от всей суммы внесенных им средств. Максимальный объем вычета не должен превышать ¼ годового дохода, а также размер уже выплаченных налоговых ассигнований.

Вычет налога на детей

Правом получения подобных выплат могут воспользоваться родители, попечители, опекуны или усыновители ребенка, возраст которого не достиг восемнадцати лет. К лицам, которые интересуются тем, как вернуть подоходный налог с зарплаты для покрытия детских потребностей, предъявляются определенные требования:

- наличие постоянного места работы;

- официальный доход, с которого осуществляются регулярные перечисления необходимых налоговых ассигнований;

- постоянное пребывание на территории Российской Федерации в течение не менее 181 дня.

Если уровень дохода гражданина, подавшего заявление на возврат НДФЛ и получающего соответствующие выплаты на ребенка, с начала года превысит 350 000 рублей, перечисление денежных средств может быть приостановлено до наступления нового отчетного периода.

Еще один любопытный нюанс: если дети до достижения 18-летнего возраста вступают в брак, вследствие чего права и обязанности родителей (опекунов, попечителей, усыновителей и пр.) считаются выполненными в полной мере, перевод компенсаций прекращается, налоговый вычет более не осуществляется.

Размер вычетов на каждого из первых 2-х детей ежемесячно составляет 1400 рублей. Если в семье больше 3-х детей, сумма пропорционально увеличивается до 3000 рублей на каждого. При наличии в семье ребенка, имеющего I или II группы инвалидности, сумма возмещения, перечисляемого родителям или усыновителям, составляет 12000 рублей. Размер выплат опекунам или попечителям ограничен 6000 рублей.

Порядок действий при возврате НДФЛ

Когда у гражданина возникает вопрос о том, как вернуть НДФЛ для покрытия части потраченных на определенные цели денежных средств, прежде всего ему необходимо обратиться в тот налоговый орган, куда перечисляются регулярные выплаты с его дохода. Далее следует подготовить пакет требуемых документов, которые нужно предоставить при следующем посещении.

Документация, необходимая для подготовки заявления о возврате уплаченного подоходного налога:

- идентификационный номер налогоплательщика (ИНН);

- справка о доходах (2-НДФЛ);

- сведения, подтверждающие факт внесения оплаты;

- документы, являющиеся основанием для возврата (договор на обучение, договор на оформление полиса ДМС, договор купли-продажи недвижимости, сведения о детях и пр.);

- данные об индивидуальном счете гражданина, на который будет осуществляться перевод денежных средств;

- декларация налогоплательщика, в которую внесены все сведения о его трудовой деятельности и его выплатах.

Пакет требуемой документации за отчетный период должен быть предоставлен налоговому инспектору для рассмотрения. По закону проверка сведений может занимать до трех месяцев, в действительности, этот срок существенно меньше. В случае принятия положительного решения на указанный налогоплательщиком лицевой счет в течение месяца будет осуществлен транш.

Несмотря на все кажущийся сложным этапы подготовки документов, возврат ранее уплаченных налоговых отчислений представляет собой достаточно простой и эффективный способ компенсировать свои затраты или получить существенную прибавку к доходам. При этом он не требует от налогоплательщика каких-либо вложений. Необходимо лишь внимательно отнестись к заполнению документов.

Всегда ли в России подоходный налог составляет 13 % от заработной платы?

В России очень много разных налоговых сборов. И о них должен знать каждый гражданин. Иначе можно получить огромное количество проблем с законом. В частности, с налоговой службой. На данный момент все граждане, официально получающие прибыль, облагаются налоговым сбором. Это так называемый подоходный налог. Составляет 13 % от заработной платы. Но всегда ли? Можно ли как-то уменьшить его? Или вообще убрать? Какая прибыль облагается налогом? Действительно ли он положен всем гражданам?

Что облагается налогом

На самом деле нет. Некоторые люди не платят подоходный налог. И далеко не все перечисляют часть от своей прибыли в налоговую службу. Какие ограничения действуют в этом отношении в 2016 году?

Подоходный налог составляет 13 % от заработной платы вот уже много лет в Российской Федерации. Положен он к уплате всеми гражданами, получающими официальную прибыль. Не обязательно работать по трудовой книжке. Ведь данный платеж положен за:

- заработок на работе;

- прибыль, полученную в результате реализации имущества;

- сдачу в аренду недвижимости/квартиры;

- доходы, которые были получены вследствие ведения предпринимательской деятельности;

- заработок за пределами РФ;

- выигрыш.

Но некоторые источники прибыли не облагаются данным платежом. Какие именно?

Что не облагается налогом

Подоходный налог с физических лиц (с зарплаты) имеет место всегда. Но некоторые источники получения денежных средств не требуют уплаты данного взыскания в налоговую службу. О каких именно ситуациях идет речь?

Не подлежат налоговым взысканиям доходы:

- прибыль от имущества, которая в собственности у человека больше 3 лет;

- пособия;

- пенсии;

- социальные выплаты;

- наследство;

- прибыль, переданная по дарственным от близких родственников.

Всегда ли 13 %

Соответственно, в некоторых случаях можно не платить указанные проценты от полученной прибыли. Никаких иных льгот не предусматривается. Но всегда ли подоходный налог составляет 13 % от заработной платы?

Ответить на этот вопрос не так уж и трудно. Многие думают, что да, вся прибыль облагается подобным платежом. В действительности все несколько иначе.

В России на данный момент действуют правила, согласно которым 13 % платят организации и граждане, являющиеся резидентами страны. При определенных обстоятельствах налог на прибыль уменьшается или увеличивается. Второй вариант на практике встречается гораздо чаще.

Если же говорить об официальном заработке, то да, 13 % придется платить всем гражданам РФ. И никаких исключений в данной области не предусматривается.

Прочие ставки

А при каких обстоятельствах можно будет перечислять налоговым органам больший или меньший заработок? Достаточно изучить установленное законодательство, чтобы ответить на данный вопрос.

Сколько подоходный налог будет составлять, если плательщик - это гражданин другой страны? Иностранцы перечисляют 30 % от своей прибыли. 15 % - налог за доходы, полученные от российских организаций нерезидентами РФ.

Меньше указанных процентных ставок платят, если речь идет о прибыли по дивидендам до 2015 года или полученных по облигациям, оформленным до 2007 года. На практике подобные ситуации крайне редко имеют место.

В большинстве случаев подоходный налог составляет 13 % от заработной платы. Но за выигрыш придется платить больше. На данный момент если человек выигрывает что-то, он должен уплатить 35 % от стоимости выигрыша или отдать указанную долю денежных средств.

Пожалуй, это все налоговые ставки за прибыль, получаемую организациями и физическими лицами. Выходит, что с официального заработка всегда приходится отдавать 13 % государству. Пока что изменять данное правило не планируется.

Формула расчёта НДФЛ 13 процентов

Прибыль, полученная в результате любой деятельности, облагается налогом. Платёж идентифицируется под разными названиями. Он узнаваем, и как налог на доходы физических лиц, и как подоходные отчисления.

Что это такое

Все полученные материальные блага, к которым относятся денежные средства, продукты и вещи, облагаются налогом, подлежащим выплате в государственную казну.

Смысл пошлины прост, и заключается в отделение части полученных материальных благ, и оплате её государству. Процедура регулируется на законодательном уровне нормами Налогового Кодекса.

Порядок расчёта НДФЛ определён Налоговым Кодексом

Порядок расчёта НДФЛ определён Налоговым Кодексом

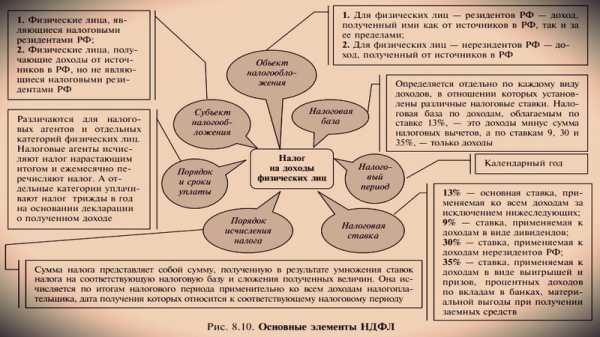

Каждый человек сталкивается с необходимостью соблюдать закон в данной сфере, поскольку незнание его правил не освободит от ответственности, обусловленной их невыполнением. Поэтому необходимо владеть информацией, касающейся вопросов:

- что является предметом налогообложения;

- какие применяются ставки;

- в каких ситуациях можно избежать отчислений;

- применяются ли к данной статье расходов льготы, и какая категория населения может ими воспользоваться;

- как посчитать НДФЛ;

- куда необходимо уплачивать пошлину;

- нужно ли отчитываться.

Какие применяются ставки

Применяются пять видов ставок

Применяются пять видов ставок

В законе предусмотрено пять ставок пошлины, которая начисляется на полученную прибыль, в зависимости от способа её получения.

- Ставка 35 процентов применима для случайной прибыли, полученной в результате выигрыша в лотерею или призовой победы в конкурсе.

- 30 процентов следует оплатить нерезидентам за доход, полученный от любой деятельности.

- Ставки в 9 и 15 процентов начисляются на дивиденды, роялти и полученную прибыль с процентов за ценные бумаги.

- 13-и процентные отчисления являются популярными в Российской Федерации, поскольку применимы к стандартной заработной плате граждан.

Ставки по НДФЛ

Ставки по НДФЛ

Способы уменьшения пошлины

Налоговые льготы

Налоговые льготы

В зависимости от предмета налогообложения и видов деятельности, осуществляемой гражданином, различают несколько видов вычета из базы налогообложения:

- стандартный, применяемый к доходу, полученному в качестве платы за ведение хозяйственной деятельности в ситуациях, обусловленных жизненными обстоятельствами, имеющими последствия;

- социальный, возникающий в ситуациях, когда человек вынужден для себя или для членов своей семьи оказать благо, касающееся обучения или лечения;

- имущественный, используемый при совершении юридических действий, касающихся покупки и продажи имущества;

- инвестиционный, применяемый в случае инвестирования денежных средств в проекты.

Налоговые вычеты

Налоговые вычеты

Стандартные вычеты из полученной прибыли

Полученная прибыль, с которой необходимо осуществить вычеты в фонд государства, называется базой налогообложения. К доходам, полученным по этой статье, относится вознаграждение на выполненный труд гражданами. Законодательно предусмотрены официальные способы сокращение базы налогообложения за счёт обособленных вычетов:

- на рождение ребёнка;

- на иждивенцев;

- на детей инвалидов;

- для пострадавших в Чернобыле граждан.

Чтобы воспользоваться льготными возможностями, следует предварительно оформить соответствующей формы заявление, к которому необходимо приложить документы, подтверждающие право пользования льготами. Заявление подаётся работодателю по месту официального трудоустройства.

Социальные вычеты

В жизни каждого человека случаются события, обусловленные личными или идейными соображениями, требующими участия в пожертвованиях, в оплате получения индивидуального обучения или образования детей, в медицинских услугах (за которые необходимо оплатить за себя или за членов семьи), во внесении пенсионных взносов в организации, не являющиеся государственными структурами. Для каждого типа льгот применим свой порядок оформления, определённый законодательными требованиями Налогового Кодекса. Стандартная процедура предполагает необходимость сбора подтверждающей документации, оформления декларации и подачи отчётности в Налоговую Службу.

Имущественный вычет

К базе налогообложения применяются два типа имущественного вычета, которые можно оформить в двух случаях. Первый случай связан с продажей жилья, а второй — с приобретением имущества.

Действия при продаже недвижимости

При проведении юридическо-финансовых операций, связанных с продажей недвижимости, законодательство позволяет уменьшить налогооблагаемую базу до 1000000 рублей. Формула расчёта НДФЛ с учётом имущественного вычета исключает из общей суммы, лежащей в основе определения величины пошлины, льготу в 1000000 рублей. Не нужно оплачивать пошлину в ситуациях, когда стоимость недвижимости меньше миллиона рублей или в случаях, если жилище находится в собственности более трёх лет (в ситуации, если оно приобретено до 2016 года) или более пяти лет (если оно было куплено после этой даты).

Как сэкономить средства при покупке жилья

Каждый гражданин Российской Федерации имеет право воспользоваться льготой при покупке недвижимости, подразумевающей возмещение 13 процентов от суммы общей стоимости объекта. Однако эта величина не может превышать 2000000 рублей. Для оформления процедуры необходимо заполнить налоговую отчётность установленной формы, обосновать её заполнение документами и подать заявление на применение льготы.

Рассмотрим пример расчёта НДФЛ для трудоустроенного гражданина, купившего квартиру. Приобретя жилище за 2000000 рублей, он может рассчитывать на налоговую компенсацию в размере 13 процентов от общей суммы покупки, что составляет 260000 рублей.

Формула расчёта

Формула расчёта

Его доход от заработной платы в размере 150000 рублей подлежит обложению пошлины по ставке 13 процентов, сумму которой составляет 19500 рублей. Получая оплату за выполненный труд в неизменном размере, гражданин может рассчитывать на компенсацию на протяжении полных 13 лет.

Читайте статью: Разведение индюков как бизнес — выгодно или нетИнвестиционные вычеты

Уменьшение базы налогообложения за счёт инвестиционных вычетов призвано стимулировать инвестиционную активность граждан Российской Федерации. Сумма, которая была внесена на индивидуальный счёт или доход, полученный с неё, высчитывается из налогооблагаемой базы дохода трудоустроенного человека.

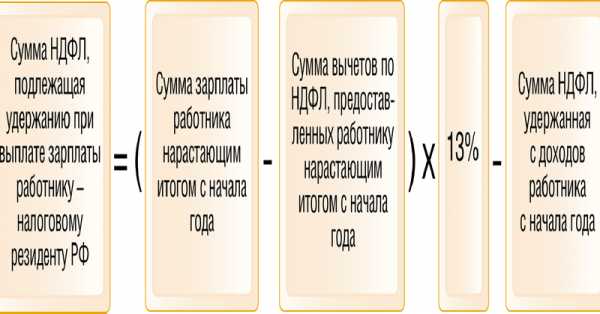

Как рассчитать НДФЛ с зарплаты

Элементы НДФЛ

Элементы НДФЛ

Стандартная ситуация начисления НДФЛ на зарплату без использования льгот позволяет просто рассчитать необходимую к уплате в государственную казну пошлину. Перед тем как посчитать 13 процентов от зарплаты, необходимо определить базу налогообложения, представленную в виде оплаты труда гражданина, и выявить наличие применяемых льгот.

К примеру, на начисленную заработную плату в 20000 рублей необходимо оплатить налог в 2600 рублей, что составляет 13 процентов от общей суммы дохода. Работник на руки получит сумму, значительно меньшую.

При наличии льготных статей, чтобы высчитать НДФЛ из зарплаты, нужно вычесть из налогооблагаемой базы величину льготы.

К примеру, работник имеет трех детей. За месяц, согласно условиям трудового договора, ему насчитывается 10000 рублей. Согласно законодательных норм, он имеет право на применение налогового вычета. База налогообложения с учётом льгот будет уменьшена на 1400 рублей на каждого ребёнка. Итоговая сумма, с которой нужно считать НДФЛ будет соответствовать не 10000 рублям, а 5800 рублей.

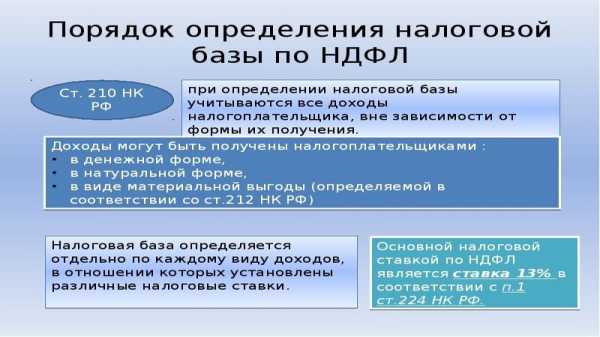

Порядок определения налогооблагаемой базы

Порядок определения налогооблагаемой базы

Особенности налогообложения пособия по временной нетрудоспособности

Пособие по временной нетрудоспособности, несмотря на отнесение выплаты к социальной категории платежей, облагается налогом. Расчёт налога на доходы физических лиц, в виде оплаты больничного листа производится по стандартной схеме, предполагающей вычисление 13 процентов от разницы следующих величин:

- начисленного пособия;

- нормативно определённого необлагаемого налога;

- стандартных вычетов.

Когда не нужно платить НДФЛ

Не облагаются налогами доходы, полученные в виде пенсий, социальных пособий, государственных компенсаций, материальной помощи, алиментов. Благо, которое работник получил в виде средств индивидуальной защиты и форменной одежды, также не подлежат налогообложению.

Кто должен отчислять налоги и отчитываться по ним

Физические лица, как правило, не занимаются вычислением, удержанием и перечислением налогов. За эти мероприятия несёт ответственность бухгалтерский отдел работодателя, на предприятие которого возложена обязательства налогового агента, связанные с расчётными, финансовыми и отчётными процедурами. Работодатель обязан перечислить в бюджет деньги не позднее следующего дня, после выплаты заработной платы работникам. При несоблюдении сроков платежей и подачи отчётности, применяются начисления штрафных санкций.

Поделитесь с друзьями в соц.сетях