115 фз для физических лиц

Блокировка счета по ФЗ 115 - чем грозит, последствия и что делать

Некоторые предприниматели сталкиваются в своей деятельности с блокировкой счёта. И нередко она происходит на основании ФЗ 115. Только не все бизнесмены знают, что является причинами такого действия со стороны банка.

В данном правовом акте говорится о легализации средств, которые были получены незаконно. И если хотя бы раз счёт юридического лица был «заморожен» по подозрению в таких махинациях, то он заносится в чёрный список всех банков.

Однако, есть меры предосторожности соблюдая которые, можно избежать блокировки. О них мы сегодня и поговорим. А также вы узнаете, что делать, если ваш счёт уже постигла неприятная участь.

Блокировка счета по 115 ФЗ

В один прекрасный день бизнесмен может обнаружить, что его счёт заблокирован. Что делать в этом случае, можно ли получить свои деньги и как вести расчёты с контрагентами?

Причины для заморозки счёта — это сомнительные операции, которые проводятся по вашему счёту. К примеру, на счёт вносилась крупная сумма небольшими платежами в течение длительного времени или, наоборот, вы постоянно снимаете большие лимиты. Банкам такие операции не нравятся и часто являются основаниями блокировки.

По 115 ФЗ, кредитная организация вправе заморозить любой счёт, если у неё будут подозрения, что вы занимаетесь отмыванием денег, то есть пытаетесь провести операции, которые делают незаконно полученные средства легальными.

Из закона следует, что проводится блокировка по инициативе банка. В любом из них есть служба финансового мониторинга, которая пристально следит за операциями по счетам всех клиентов. Чаще всего под заморозку счёта попадают ИП и малый бизнес. Именно их деятельность подразумевает частое снятие, внесение налички, что и вызывает подозрения банков.

Правда, в кредитных организациях работают тоже люди, которые могут ошибаться. И нередко счета блокируют без оснований на то. К примеру, вы законопослушный гражданин, ведущий «правильный» бизнес и никоим образом не связаны с преступными блокировками. В таком случае поможет претензия на незаконную блокировку банком вашего счёта.

Однако, последствия заморозки даже при составлении подобного документа будут неутешительными. Вам придётся доказать, что операции по счёту носят законный характер. Для этого потребуется предоставить все бумаги, подтверждающие этот факт. В них должны отразиться все суммы, которые проходили по вашему счёту до блокировки. Лишь после тщательного изучения предоставленных документов банки принимают решение о разморозке счёта клиента.

Причины блокировки по 115 ФЗ

Давайте более подробно остановимся на причинах блокировки счёта. Законодательство даёт такое право банкам при наличии следующих поводов:

- если один из контрагентов является террористом (их база находится в любом банке. И даже, если вы не знали, с кем имели дело, то блокировки точно не избежать);

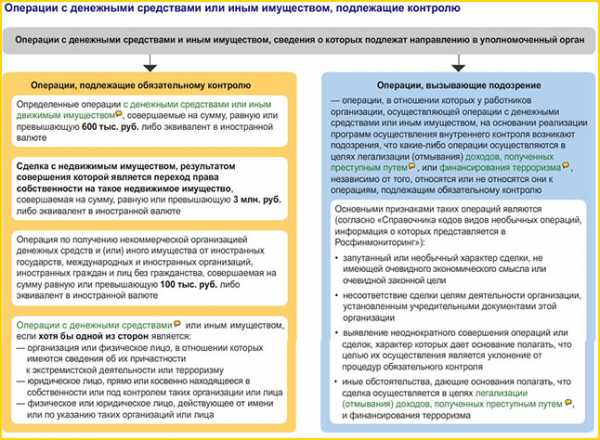

- при проведении операций на сумму свыше 600 000 рублей (именно такой предел вызывает подозрения у Росфинмониторинга. Неважно, снимаете вы деньги, вносите или кому-то переводите);

- стороны сделки проводят операции по поручению лиц, находящихся в розыске;

- у банка появились подозрения, что документы, переданные вами для подтверждения законности проводимой по счёту операции, являются настоящими;

- ФНС заинтересовалась вашим счётом и передала поручение банку заморозить счёт (налоговая также отслеживает операции по счетам банковских клиентов);

- если большое число денежных переводов осуществляется от организации в пользу физических лиц.

Читать: Блокировка расчетного счета налоговой инспекцией

Как узнать, заблокирован ли счёт и на какой срок

Если ваш счёт банк заблокирует, вы об этом узнаете в ближайшее время. Никаких операций по нему осуществить вы не сможете. Невозможно внести деньги, снять их или отправить даже на собственную карту. В личном кабинете будет доступна только опция просмотра баланса. Согласитесь, перспектива не из приятных.

О блокировке счёта вы сможете узнать из уст банковского сотрудника. Для этого нужно отправиться в отделение и составить заявление на сообщение причин заморозки. Специалист сделает запрос в соответствующую службу банка, а затем предоставит вам письменное уведомление. Правда, некоторые банки пренебрегают данным действием и клиентам не сообщают о причинах.

В любом случае, все операции приостанавливаются, а вам остаётся только ждать. Средний период блокировки счёта 1,5 месяца. В это время распоряжаться им вы не сможете. Чем быстрее будут предоставлены обосновывающие документы, тем скорее банк займётся рассмотрением вашей заявки на разблокировку.

Лучше с этим не тянуть, так как ваш бизнес в этом случае может потерять прибыль, к тому же придётся искать альтернативные пути расчётов с контрагентами и государственными инстанциями, помимо банковского счёта.

Нередко самое «трезвое» решение в такое ситуации — закрытие счёта. Иногда банки слишком долго рассматривают документы, что пагубно сказывается на бизнесе, особенно, если сумма на счету крупная. При разрыве договора с банком вы получите доступ к собственным средствам.

Как избежать блокировки счёта

Соблюдая некоторые правила, вы сможете избежать заморозки счёта. При любой банковской операции нужно быть крайне осторожным, а разобраться в их тонкостях вам поможет наша таблица.

| Что «не любят» банки | Советы |

| У компании несколько счетов, по каждому из которых ведутся разные операции (например, по одному оплачиваются налоги, а по-другому осуществляются расчёты с контрагентами) | По возможности, используйте один счёт для ведения всех операций в вашей деятельности или сократите их число до минимально возможных |

| «Массовый» юридический адрес (существуют конторы, которые за плату регистрируют на одном адресе большое число разных компаний) | Уважающей себя компании лучше иметь индивидуальный юридический адрес, который будет подтверждён документально |

| Возраст директора до 22 лет либо старше 60-ти | Банки больше доверяют директорам в возрасте от 35 до 55 |

| Учредитель компании является одновременно учредителем ещё нескольких фирм | В этом случае знайте, что вы всегда будете под подозрением у банков |

| Назначение платежа сформулировано неясно | В любой платёжке указывайте чёткие реквизиты договоров или прочие основания для перевода средств |

| Руководитель не выходит на связь с банком | Если вы меняете номер телефона, обязательно проинформируйте об этом банк |

| Налог к оплате слишком низкий | Узнайте среднюю сумму налогов к уплате по нагрузке в отрасли. Тот, который уплачиваете вы, не должен быть ниже |

| В штате компании только генеральный директор | Лучше иметь небольшой штат из наёмных работников, должностные обязанности которых чётко делегированы |

Что делать при блокировке счёта

Многие бизнесмены считают, что при блокировке одного счёта, не составит труда открыть другой счет и продолжать деятельность. Однако, они ошибаются. Даже при обращении в другую кредитную организацию вам могут отказать в открытии нового счёта.

Как только ваш счёт заморожен, эта информация рассылается во все банки, а потому обращение в другой банк ситуацию не исправит. Данная мера является законной, и противостоять ей вы не вправе.

При блокировке счёта вам понадобится выполнить следующие действия, чтобы получить доступ к своим деньгам максимально быстро:

- узнайте причину заморозки (банк предоставит вам письменный ответ, на основе которого нужно действовать дальше);

- подготовьте пакет документов, обосновывающий операции по счёту (например, бумаги, подтверждающие крупную покупку для целей бизнеса);

- если счёт заблокирован по решению суда, то вам нужно составить апелляцию (суд рассмотрит ситуацию и, если не найдёт причин для заморозки, то ваш счёт быстро станет доступным);

- при возможности обратитесь в юридические компании, оказывающие консультации. Ситуации бывают разные, а опытные специалисты подскажут, как разобраться быстрее;

- закрыть счёт, если банк долго тянет и не идёт вам навстречу (если вы действительно выполняли операции в рамках закона).

Банки, которые редко блокируют расчетные счета ИП и ООО

Ниже представлен список банков с самыми выгодными условиями в России.

| Банк | Стоимость открытия в рублях | Стоимость ведения в рублях (каждый месяц) |

| Модульбанк | 0 | от 0 |

| Точка | 0 | от 0 |

| Тинькофф | 0 | 0 (первые 3 месяца, далее — от 490) |

| Сбербанк | 0 | от 0 на тарифе «Легкий старт» |

| Эксперт Банк | 0 | от 0 на тарифе «Экономный» |

| УБРиР | 0 | от 400 на тарифе «Эконом» |

| Локо Банк | 0 | от 0 на тарифе «Старт» |

| Веста Банк | 0 | от 0 на тарифе «Стартап» |

| Восточный | 0 | от 495 на тарифе «Твой старт» |

Что такое отмывание денег в уголовном праве

К серьезным преступлениям, совершаемым на территории РФ, относятся действия, связанные с отмыванием капиталов, иного имущества. Отмывание денег – это любые операции, связанные с финансами и имуществом, которое было приобретено в собственность незаконны способом. Уголовная ответственность и наказание за подобное преступление рассматриваются в статье 174 УК РФ.

Что такое отмывание денег

Особенно остро стоит вопрос извлечения незаконной прибыли в процессе реализации одной из теневых схем, включая финансирование террористический группировок, лиц, связанных с терроризмом. Введение закона №115-ФЗ призвано регулировать множество неясностей относительно процедуры выявления и превентивных мерах, пресекающих развитие негативных сценариев расширения сфер незаконной деятельности преступных организаций.

Особенно остро стоит вопрос извлечения незаконной прибыли в процессе реализации одной из теневых схем, включая финансирование террористический группировок, лиц, связанных с терроризмом. Введение закона №115-ФЗ призвано регулировать множество неясностей относительно процедуры выявления и превентивных мерах, пресекающих развитие негативных сценариев расширения сфер незаконной деятельности преступных организаций.

Положения закона №115, принятого в августе 2001 года, направлены на противодействие отмыванию незаконно полученных доходов (их легализации в экономике).

Законом №115-ФЗ приводятся разъяснения относительно того, что входит в понятие «отмывание денег», и каковы инструменты для выявления преступной деятельности, связанной с легализацией капитала.

В рамках определения понятия под отмыванием доходов понимают денежные поступления в виде наличности или безналичные перечисления, ставшие результатом незаконной деятельности преступников. Таким образом, доход, полученный преступным путем, представляет собой прибыль, полученную при проведении преступных схем, требующую дальнейшей легализации для свободного использования в коммерческих и личных целях.

Термин «отмывание денежных средств» (другое название – легализация) неотъемлемо связан с операциями, направленными на придание деньгам, полученным преступным путем, законного статуса в пределах правового поля.

Легализация предполагает переход денежных средств из наличности в безналичную форму, конечная цель которого — скрыть настоящий источник дохода. Первые шаги по легализации зачастую связаны с подделкой документов для создания видимости ложных сделок. Возврат денежной массы истинному владельцу уже происходит законным путем, выводя его капитал из теневого оборота, создавая репутацию добросовестного приобретателя.

Описание процесса легализации

Любая операция по отмыванию средств характеризуется определенной последовательностью, представляя собой несколько шагов:

Любая операция по отмыванию средств характеризуется определенной последовательностью, представляя собой несколько шагов:

- Совершение преступления с незаконным добыванием денег или имущества. К таким преступлениям могут относиться мошеннические действия, деятельность террористов, взятки, коррупция, торговля наркотическими веществами, доход от организованной преступности, иные способы.

- Размещение средств в потоке «чистых» коммерческих капиталов.

- Сокрытие следов реального источника появления капиталов с переводом средств на счета в иностранных банках, иные инвестиции, никак официально не связанные с преступниками.

- На стадии интеграции средства банковских счетов в других странах возвращаются преступникам на абсолютно законных основаниях в качестве их дохода.

В результате возникают ситуации обогащения, настоящая причина которого практически не отслеживается. Задача государственных служб – своевременное выявление и препятствие отмыванию незаконных капиталов, а также привлечение ответственных в этом деянии людей к ответу в рамках уголовного и административного законодательства.

Несение уголовной ответственности

Не только сами преступники, совершившие операции по легализации средств, несут уголовное наказание, но и лица, которые не оказали противодействия в момент отмывания средств. Правда, меры к таким гражданам применяются на основании Кодекса об административных правонарушениях (в частности, ст. 15.27 КоАП РФ). Ответственность применяется как к должностным лицам, так и к обычным физическим лицам. Если будет доказано, что лицо оказало прямое способствование отмыванию средств, вина рассматривается на основании уголовного законодательства.

Не только сами преступники, совершившие операции по легализации средств, несут уголовное наказание, но и лица, которые не оказали противодействия в момент отмывания средств. Правда, меры к таким гражданам применяются на основании Кодекса об административных правонарушениях (в частности, ст. 15.27 КоАП РФ). Ответственность применяется как к должностным лицам, так и к обычным физическим лицам. Если будет доказано, что лицо оказало прямое способствование отмыванию средств, вина рассматривается на основании уголовного законодательства.

Виновных в преступлениях по отмыванию средств или имущества ждет наказание согласно ст. 174 УК РФ:

- штраф на сумму равную 120 тысячам рублей или годовому заработку осужденного (зарплата или иной доход);

- если преступление связано с легализацией больших объемов отмытых средств, штраф увеличен до 300 тыс. рублей, альтернативным наказанием служит начисление штрафа в размере двухлетнего заработка, или нахождение в заключении сроком до 4 лет с возможным штрафом в пределах 100 тыс. рублей или полугодового заработка осужденного, судья также может назначить отбывание срока без выплаты штрафа;

- возможно назначение принудительных работ или отбывание срока в течение 2 лет, а также дополнительное начисление штрафа до 50 тыс. рублей или трехмесячного заработка осужденного.

На видео о проведении проверок

Если речь идет об отмывании средств на особо крупные суммы, совершенном в результате сговора отдельной группы лиц злоумышленников (пункты «а» части 3 ст. 174 и ст. 174-1 Уголовного Кодекса), а также в случае легализации крупных сумм, совершенной должностным лицом с использованием своих служебных полномочий (пункты «б» части 3 ст. 174 и ст. 174-1), предусмотрено более суровое наказание длительностью от 4 лет. Максимальный срок наказания – 8 лет. В качестве дополнительного наказания применяется штраф на сумму до 1 миллиона либо в размере пятилетнего заработка. Назначение штрафа выполняется по усмотрению судьи.

115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и ИП налоговая инспекция. БУХ.1С разобрался с тем, какие документы могут быть запрошены банками на законных основаниях, и какие последствия ожидают клиентов за их непредставление.

В настоящее время перечень запрашиваемой банками информации сравним разве что с данными, которые требует от компаний и ИП налоговая инспекция. БУХ.1С разобрался с тем, какие документы могут быть запрошены банками на законных основаниях, и какие последствия ожидают клиентов за их непредставление. Какие документы требуют банки на основании 115-ФЗ

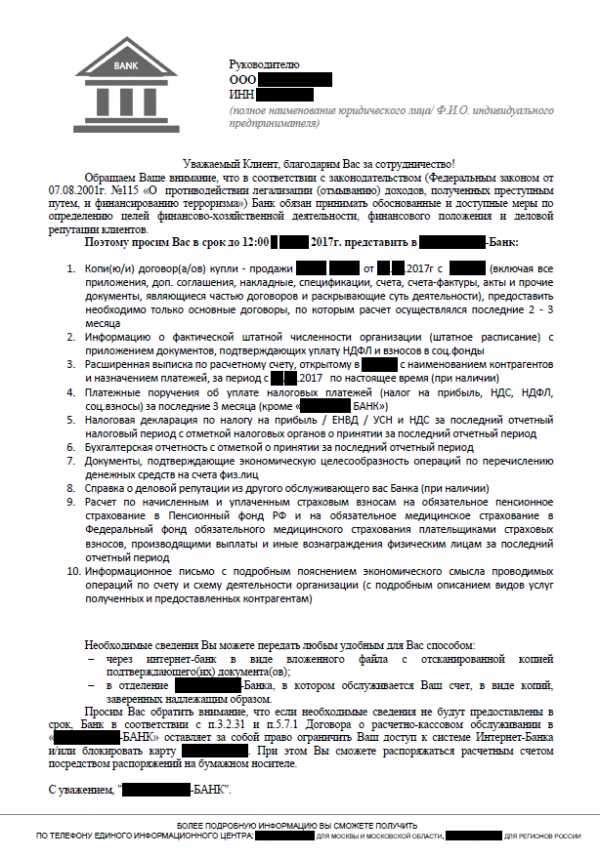

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

По некоторым данным сроки установлены, по другим - в нормативке написано, что банки устанавливают их сами. ЦБ считает нормальным сроком 3-7 дней, обычно банки такие сроки и устанавливают. Если банк устанавливает большие сроки, ЦБ считает, что это сделано специально, чтобы помочь клиенту уклониться от процедур Федерального закона от 07.08.2001 №115.

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

Понятно, что банки пытаются обезопасить себя и стараются досконально проверять совершаемые клиентами расчеты. Выходит, что направление клиентам писем о представлении информации - обычная практика кредитных учреждений, связанная с соблюдением законов РФ и требований Центробанка России.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.

Росфинмониторинг разъяснил порядок исполнения отдельных норм Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Предлагаем ознакомиться с текстом Информационного сообщения Росфинмониторинга о типовых вопросах применения Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Информационное сообщение о типовых вопросах применения Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

Типовые вопросы применения отдельных норм Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»

- Подпунктом 1 пункта 1 статьи 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ), установлено, что организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны до приема на обслуживание идентифицировать клиента, представителя клиента и (или) выгодоприобретателя. Каковы действия организации, в случае невозможности установления выгоприобретателя до приема на обслуживание.

Подпунктом 1 пункта 1 статьи 7 Федерального закона № 115-ФЗ, установлен перечень сведений, которые необходимо устанавливать в отношении клиента, представителя клиента и (или) выгоприобретателя до приема на обслуживание.

Одновременно пунктом 14 статьи 7 Федерального закона № 115-ФЗ установлена обязанность клиентов организаций, осуществляющих операции с денежными средствами или иным имуществом по предоставлению информации, необходимую для исполнения указанными организациями требований Федерального закона № 115-ФЗ, включая информацию о своих выгодоприобретателях и бенефициарных владельцах.

Кроме того, в соответствии с пунктом 11 статьи 7 Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, вправе отказать в выполнении распоряжения клиента о совершении операции, за исключением операций по зачислению денежных средств, поступивших на счет физического или юридического лица, по которой не представлены документы, необходимые для фиксирования информации в соответствии с положениями Федерального закона № 115-ФЗ, а также в случае, если в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма у работников организации, осуществляющей операции с денежными средствами или иным имуществом, возникают подозрения, что операция совершается в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма.

Вместе с тем, на практике могут возникнуть ситуации, в которых установление выгодоприобреталей, до момента приема на обслуживание клиента, не представляется возможным в виду отсутствия конкретного выгобоприобретателя (-лей) по договору (операции).

В подобных ситуациях, по нашему мнению, подобные операции должны быть зафиксированы, в соответствии с правилами внутреннего контроля, и проведена соответствующая оценка степени риска причастности данной операции к легализации (отмыванию) денежных средств или финансированию террористической деятельности. В случае признания данной операции подозрительной, информация о ней должна быть направлена в уполномоченный орган в соответствии с пунктом 3 статьи 7 Федерального закона № 115-ФЗ.

При отсутствии подозрений на причастность проводимой операции к ОД/ФТ, необходимо сделать соответствующую пометку в анкете клиента или иным способом, установленным правилами внутреннего контроля. При этом выгодоприобретатель может быть установлен в последствии проведения операции (исполнения договора).

- Может ли быть признан бенефициарным владельцем выгодоприобретатель или учредитель клиента (руководитель управляющей компании)? Распространяются ли требования по идентификации бенефициарных владельцев на случаи установления отношений с физическими лицами?

Статья 3 Федерального закона № 115-ФЗ устанавливает понятия выгобоприобретателя и бенефициарного владельца.

Под понятием выгодоприобретателя понимается лицо, к выгоде которого действует клиент, в том числе на основании агентского договора, договоров поручения, комиссии и доверительного управления, при проведении операций с денежными средствами и иным имуществом.

Таким образом, следует отметить, что выгоприобретателем может быть как физическое так и юридическое лицо, которое получает выгоду от действий клиента в рамках заключенного договора (проводимой операции), т.е. получающее выгоду не от деятельности клиента как такового, а от конкретной сделки.

Под бенефициарным владельцем понимается физическое лицо, которое в конечном счете прямо или косвенно (через третьих лиц) владеет (имеет преобладающее участие более 25 процентов в капитале) клиентом - юридическим лицом либо имеет возможность контролировать действия клиента.

Слова «имеет возможность контролировать действия клиента» относятся как к клиенту - юридическому так и физическому лицу.

Организация принимает решение о признании физического лица бенефициарным владельцем при наличии у такого лица возможностей контролировать действия клиента с учетом, в частности, следующих факторов:

- физическое лицо прямо или косвенно (через третьих лиц) имеет преобладающее участие более 25 процентов в капитале клиента или от общего числа акций клиента с правом голоса;

- физическое лицо имеет право (возможность) на основании договора с клиентом оказывать прямое или косвенное (через третьих лиц) существенное влияние на решения, принимаемые клиентом, в частности, использовать свои полномочия с целью оказания влияния на величину дохода клиента, в интересах физического лица клиентом устанавливаются деловые отношения, физическое лицо имеет возможность воздействовать на принимаемые клиентом решения об осуществлении сделок, включая существенные условия сделок, а также финансовых операций.

- иные, самостоятельно определяемые организацией факторы, на основании которых физическое лицо будет квалифицировано в качестве бенефициарного владельца.

Полагаем, что под возможностью контролировать действия клиента – физического лица другим физическим лицом в целях Федерального закона № 115-ФЗ следует понимать возможность воздействовать на решения клиента при осуществлении им каких-либо операций с денежными средствами или иным имуществом, не обусловленную, как правило, юридически закрепленными правами и обязанностями. Такая возможность, например может вытекать из психического или физического принуждения клиента к совершению операций с денежными средствами или иным имуществом, материальной заинтересованности в осуществлении от своего имени финансовых операций по поручению бенефициарного владельца, иного зависимого состояния.

Таким образом, организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарных владельцев, в том числе физических лиц, с использованием всех доступных организации ресурсов.

Кроме того, под прямым или косвенном владением более 25 процентов в капитале клиента можно также понимать и учредителей клиента – юридического лица. При этом в случае, если доля в капитале клиента принадлежит учредителю – юридическому лицу, в целях реализации Федерального закона № 115-ФЗ необходимо принять все доступные меры по определению бенефициарного владельца учредителя, как конечного бенефициарного владельца имеющего возможность косвенно (через третьих лиц) оказывать влияние на действия клиента – юридического лица. В случае, если после принятия всех доступных мер по установлению конечного бенефициарного владельца, бенефициарный владелец не установлен, бенефициарным владельцем может быть признан руководитель учредителя – юридического лица, имеющего преобладающую долю в капитале клиента.

- В соответствии с подпунктом 2 пункта 1 статьи 7 Федерального закона № 115-ФЗ в случае, если в результате принятия предусмотренных Федеральным законом № 115-ФЗ мер по идентификации бенефициарных владельцев бенефициарный владелец не выявлен, бенефициарным владельцем может быть признан единоличный исполнительный орган клиента. Может ли быть признан руководитель управляющей компании бенефициарным владельцем?

В данном случае, по нашему мнению, при реализации программ внутреннего контроля необходимо изучение органа управления клиента – управляющей компании. В целях реализации Федерального закона № 115-ФЗ необходимо принять все доступные меры по определению бенефициарного владельца управляющей компании, как физического лица, которое в конечном имеет возможность косвенно (через третьих лиц) оказывать влияние на действия клиента – юридического лица. В случае, если после принятия всех доступных мер по установлению конечного бенефициарного владельца, бенефициарный владелец не установлен, бенефициарным владельцем может быть признан руководитель управляющей компании.

- Может ли у клиента быть несколько бенефициарных владельцев или бенефициарным владельцем всегда является только одно физическое лицо?

Владение клиентом может осуществляться одним или несколькими физическими лицами (группой лиц, имеющих, в том числе, родственные отношения). В таком случае организация должна рассматривать каждого из таких физических лиц в качестве бенефициарного владельца и установить в отношении каждого лица, входящего в указанную группу, сведения, предусмотренные подпунктом 1 пункта 1 статьи 7 Федерального закона.

- Следует ли организациям устанавливать наличие у бенефициарного владельца статуса лица, указанного в статье 7.3 Федерального закона № 115-ФЗ, а также проверять наличие сведений о бенефициарном владельце в перечне организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму (далее - Перечень) либо наличие принятого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, решения о замораживании (блокировании) принадлежащих ему денежных средств или иного имущества?

В целях минимизации риска вовлечения организаций в проведение их клиентами операций, целью которых может быть осуществление легализации (отмывания) доходов, полученных преступным путем, и финансирование терроризма, организациям рекомендуется в правилах внутреннего контроля в целях противодействия легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма определить процедуры проверки наличия у бенефициарного владельца статуса лица, указанного в статье 7.3 Федерального закона № 115-ФЗ, а также наличия сведений о бенефициарном владельце в Перечне либо наличия принятого межведомственным координационным органом, осуществляющим функции по противодействию финансированию терроризма, решения о замораживании (блокировании) принадлежащих ему денежных средств или иного имущества.

- Вправе ли организации не проводить идентификацию бенефициарных владельцев в случае, если клиенту присвоен низкий уровень риска?

Федеральный закон не содержит изъятий в отношении требования по идентификации бенефициарных владельцев в зависимости от уровня риска клиента или суммы, на которую совершается операция. При этом бенефициарный владелец не идентифицируется в случаях, установленных пунктами 1.1, 1.2 и 1.4 статьи 7 Федерального закона № 115-ФЗ.

- Какие меры могут быть предприняты организацией в целях идентификации бенефициарных владельцев?

В целях идентификации бенефициарных владельцев организации вправе предпринимать следующие меры:

- анкетирование клиентов (направление клиентам опросников);

- изучение учредительных документов клиентов - юридических лиц;

- устный опрос клиента с занесением установленной информации в анкету клиента;

- использование внешних доступных организации на законных основаниях источников информации;

- иные меры по усмотрению организации.

Признание физического лица бенефициарным владельцем должно являться результатом анализа совокупности имеющихся у организации документов и (или) информации о клиенте и о таком физическом лице.

- Каким образом организации фиксируют сведения о результатах принятых мер по идентификации бенефициарных владельцев?

Сведения о результате принятых организацией мер по идентификации бенефициарного владельца клиента могут фиксироваться, в том числе, в анкете клиента.

При фиксировании таких сведений организациям рекомендуется включать:

перечень предпринятых в целях идентификации бенефициарного владельца мер;

решение организации о признании физического лица бенефициарным владельцем клиента, включая обоснование принятого решения;

информацию о невозможности в результате принятых мер идентификации бенефициарного владельца у клиента либо об отсутствии бенефициарного владельца у клиента - физического лица, включая информацию о предпринятых организацией мерах по его установлению и идентификации;

решение организации о признании бенефициарным владельцем клиента - юридического лица единоличного исполнительного органа, включая обоснование принятого решения.

- В соответствии с подпунктом 1.1 пункта 1 статьи 7 Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны при приеме на обслуживание и обслуживании клиентов - юридических лиц получать информацию о целях установления и предполагаемом характере их деловых отношений с данной организацией, осуществляющей операции с денежными средствами или иным имуществом, а также на регулярной основе принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации клиентов.

Каков состав информации и перечень документов, которые необходимо получить организации для выполнения данного требования, а также каков порядок и способы фиксирования результатов рассмотрения полученной информации?

В соответствии с подпунктом 1.1 пункта 1 статьи 7 Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны при приеме на обслуживание и обслуживании клиентов - юридических лиц получать информацию о целях установления и предполагаемом характере их деловых отношений с данной организацией, осуществляющей операции с денежными средствами или иным имуществом, а также на регулярной основе принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации клиентов.

Достаточным объемом информации о целях и о характере предполагаемых деловых отношений следует считать такую информацию, которая позволяет определить вышеуказанные цели и характер.

Слова «на регулярной основе принимать обоснованные и доступные в сложившихся обстоятельствах меры», по нашему мнению, означают, что определение таких целей должно осуществляться при проведении каждой операции клиента.

Информация о финансовом положении и деловой репутации может быть получена как от самого клиента, так и из других, доступных организации источников.

При этом, при определении перечня необходимых сведений и документов, организации необходимо пользоваться правилами внутреннего контроля.

Также стоит отметить, что принимать обоснованные и доступные в сложившихся обстоятельствах меры по определению целей финансово-хозяйственной деятельности, финансового положения и деловой репутации необходимо применять как в отношении клиентов – юридических лиц, так и индивидуальных предпринимателей.

- В каком порядке и с какой регулярностью организациям следует осуществлять мониторинг официального сайта уполномоченного органа на предмет выявления информации о размещении на нем сведений о включении организации или физического лица в Перечень и (или) принятия решения о применении мер по замораживанию (блокированию) денежных средств или иного имущества организации или физического лица?

Согласно абзацу второму пункта 2 статьи 6 Федерального закона от 07.08.2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ) сведения об организациях и физических лицах, включенных в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремисткой деятельности или терроризму (далее – Перечень), подлежат размещению в сети Интернет на официальном сайте Федеральной службы по финансовому мониторингу.

При этом необходимо учитывать, что включение в Переченьи исключение из него организаций и (или) физических лиц, а также внесение изменений в сведения об организациях и (или) физических лицах, содержащихся в Перечне, в соответствии с пунктом 6 Положения о порядке определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, утвержденного постановлением Правительства Российской Федерации от 18 января 2003 г. № 27 (далее – Положение о порядке определения и доведения), осуществляются по мере поступления в Федеральную службу по финансовому мониторингу соответствующей информации от уполномоченных государственных органов.

Учитывая, что информация о наличии оснований для включения в Перечень и исключения из него организаций и (или) физических лиц, а также информация об изменении, уточнении или дополнении сведений об организациях и (или) физических лицах, включенных в Перечень, в Федеральную службу по финансовому мониторингу зачастую поступает в «on-line» режиме, а также принимая во внимание установленную подпунктом 6 пункта 1 статьи 7 Федерального закона № 115-ФЗ обязанность организаций по незамедлительному применению мер по замораживанию (блокированию) денежных средств или иного имущества организации или физического лица, включенного в Перечень, а также в целях недопущения необоснованного ограничения прав и законных интересов организаций и физических лиц, в отношении которых принято решение об исключении из Перечня, полагаем, что мониторинг организациями официального сайта Федеральной службы по финансовому мониторингу в целях получения информации об организациях или физических лицах, включенных в Перечень, исключенных из Перечня, либо информации об изменении сведений об организациях и физических лицах, включенных в Перечень, должен осуществляться в ежедневном режиме.

Кроме того, считаем, что конкретизировать порядок мониторинга организациями официального сайта Федеральной службы по финансовому мониторингу должен определяться организацией самостоятельно в правилах внутреннего контроля с учетом требований законодательных и иных нормативных правовых актов Российской Федерации, в том числе актов Росфинмониторинга, и обеспечивать своевременное применение мер по замораживанию (блокированию) денежных средств или иного имущества, организации или лица, включенного в Перечень, либо своевременную отмену таких мер.

- Подпунктом 3 пункта 1 статьи 7 Федерального закона № 115-ФЗ закреплена обязанность организаций в случае возникновения сомнений в достоверности и точности ранее полученной информации обновить сведения о клиенте, его представителях, выгодоприобретателях и бенефициарных владельцах в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

Какими основаниями (критериями) должна руководствоваться организация для осуществления указанных процедур?

В соответствии с подпунктом 3 пункта 1 статьи 7 Федерального закона № 115-ФЗ организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны обновлять информацию о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах не реже одного раза в год, а в случае возникновения сомнений в достоверности и точности ранее полученной информации - в течение семи рабочих дней, следующих за днем возникновения таких сомнений.

Основанием обновления информации о клиентах, представителях клиентов, выгодоприобретателях и бенефициарных владельцах может являться возникновение сомнений в достоверности и точности ранее полученной информации.

При этом, организация при обновлении сведений может использовать как информацию, получаемую от клиента, так и иные официальные источники информации.

- Каков порядок принятия мер по замораживанию (блокированию) денежных средств или иного имущества в соответствии с подпунктом 6 пункта 1 статьи 6 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»?

В соответствии с подпунктом 6 пункта 1 статьи 7 Федерального закона от 7 августа 2001 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Федеральный закон № 115-ФЗ) организации, осуществляющие операции с денежными средствами и иным имуществом, и индивидуальные предприниматели, указанные в статье 5 Федерального закона № 115-ФЗ (далее – организации и индивидуальные предприниматели), обязаны принимать меры по замораживанию (блокированию) денежных средств или иного имущества незамедлительно, но не позднее одного рабочего дня со дня размещения в сети Интернет на официальном сайте Росфинмониторинга информации о включении организации или физического лица в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремисткой деятельности или терроризму (далее – перечень), либо со дня размещения в сети Интернет на официальном сайте Росфинмониторинга решения о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень (далее – решение межведомственного органа).

Из вышеобозначенной нормы следует, что организации и индивидуальные предприниматели обязаны принимать меры по замораживанию (блокированию) денежных средств или иного имущества по отношению ко всем организациям или физическим лицам, включенным в Перечень, либо указанным в решении межведомственного органа.

О принятых мерах организации и индивидуальные предприниматели обязаны незамедлительно проинформировать Росфинмониторинг в порядке, установленном Правительством Российской Федерации, а для кредитных организаций в порядке, установленном Центральным банком Российской Федерации.

- Предусматривается ли переработка постановления Правительства Российской Федерации от 18.01.2003 № 27 «Об утверждении Положения о порядке определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом» (далее – постановление Правительства № 27) в связи с принятием Федерального закона от 28.06.2013 № 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям»?

Поручением Первого заместителя Председателя Правительства Российской Федерации И.И. Шувалова от 3 сентября 2013 г. № ИШ-П13-6303 Федеральной службе по финансовому мониторингу поручено подготовить соответствующие предложения по внесению изменений в постановление Правительства № 27.

В настоящее время Росфинмониторингом разработан и проходит процедуру межведомственного согласования проект постановления Правительства Российской Федерации «Об утверждении Положения о порядке определения перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, и доведения этого перечня до сведения организаций, осуществляющих операции с денежными средствами или иным имуществом, и индивидуальных предпринимателей».

С текстом данного проекта можно ознакомиться на официальном сайте www.regulation.gov.ru в сети Интернет.

- Что является основанием для полного размораживания (разблокирования) денежных средств или иного имущества, в отношении которых организацией или индивидуальным предпринимателем были приняты меры по замораживанию (блокированию)?

В соответствии с подпунктом 6 пункта 1 статьи 7 Федерального закона № 115-ФЗ организации и индивидуальные предприниматели обязаны принимать меры по замораживанию (блокированию) денежных средств или иного имущества незамедлительно, но не позднее одного рабочего дня со дня размещения в сети Интернет на официальном сайте Росфинмониторинга информации о включении организации или физического лица в перечень, либо со дня размещения в сети Интернет на официальном сайте Росфинмониторинга решения о применении мер по замораживанию (блокированию) денежных средств или иного имущества, принадлежащих организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в перечень.

Из вышеобозначенной нормы следует, что организации и индивидуальные предприниматели обязаны принимать меры по замораживанию (блокированию) денежных средств или иного имущества по отношению ко всем организациям или физическим лицам, включенным в перечень.

Отсутствие в обновленной редакции Перечня информации об организации или физическом лице, которые были включены в предыдущую редакцию перечня (редакцию перечня по состоянию на определенную дату), является основанием для размораживания (разблокирования) организацией или индивидуальным предпринимателем принадлежащих им денежных средств или иного имущества.

При этом, учитывая, что момент прекращения мер по замораживанию Федеральным законом № 115-ФЗ не установлен, в части срока считаем необходимым исходить от обратного применительно к обязанности принятия мер по замораживанию (блокированию) денежных средств или иного имущества. Таким образом, применение мер по замораживанию (блокированию) денежных средств или иного имущества должно прекращаться незамедлительно, но не позднее одного рабочего дня со дня размещения на официальном сайте Федеральной службы по финансовому мониторингу информации об исключении организации или физического лица из перечня.

В части, касающейся размораживания (разблокирования) денежных средств и иного имущества организаций или физических лиц, в отношении которых решение о замораживании (блокировании) было принято межведомственном органом следует отметить, что порядок принятия такого решения будет определен указом Президента Российской Федерации «Об утверждении Положения о межведомственном координационном органе по противодействию финансированию терроризма», проект которого сейчас проходит процедуру согласования в заинтересованных федеральных органах исполнительной власти. Не смотря на то, что окончательная редакция данного проекта указа пока не выработана, на сегодняшний день предполагается, что межведомственным координационным органом будет приниматься отдельное решение (имеющее свои реквизиты),в соответствии с которым будут отменяться ранее принятые решения

о замораживании (блокировании) денежных средств или иного имущества.

- Каково содержание принимаемых организациями и индивидуальными предпринимателями мер по замораживанию (блокировании) денежных средств или иного имущества?

Статья 3 Федерального закона № 115-ФЗ содержит определение понятия «блокирование (замораживание) безналичных денежных средств или бездокументарных ценных бумаг», под которым понимается адресованный владельцу, организациям, осуществляющим операции с денежными средствами или иным имуществом, другим физическим и юридическим лицам запрет осуществлять операции с денежными средствами или ценными бумагами, принадлежащими организации или физическому лицу, включенным в перечень, либо организации или физическому лицу, в отношении которых имеются достаточные основания подозревать их причастность к террористической деятельности (в том числе к финансированию терроризма) при отсутствии оснований для включения в указанный перечень.

Содержание принимаемых организациями, осуществляющими операции с денежными средствами или иным имуществом, в том числе кредитными организациями, мер по замораживанию (блокированию) Федеральный закон № 115-ФЗ не раскрывает.

В то же время, согласно пункту 2 статьи 7 Федерального закона организации обязаны в целях предотвращения легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма разрабатывать правила внутреннего контроля, требования к которым устанавливается Правительством Российской Федерации, а для кредитных организаций Центральным Банком Российской Федерации по согласованию с Росфинмониторингом.

В настоящее время соответствующий проект постановления Правительства Российской Федерации Росфинмониторингом разработан. С ним можно ознакомиться на официальном сайте www.regulation.gov.ru в сети Интернет.

Кроме того, Банком России разработанн проект указания по внесению изменений в Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (утв. Банком России 02.03.2012 № 375-П).

Оба названных проекта предусматривают включение в правила внутреннего контроля программы, определяющей порядок применения мер по замораживанию (блокированию) денежных средств или иного имущества клиента и порядок проведения проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию денежных средств или иного имущества.

В этой связи представляется, что характер принимаемых мер по замораживанию (блокированию) должен определяться организациями и индивидуальными предпринимателями самостоятельно с учетом требований законодательных и иных нормативных правовых актов Российской Федерации, и обеспечивать путем разработки комплекса мер организационного, технического и иного характера невозможность совершения организацией или физическим лицом, включенными в перечень, либо в отношении которых межведомственным координационным органом принято решение о замораживании (блокировании), операций с принадлежащими им денежными средствами или иным имуществом.

- Каков порядок действий организации или индивидуального предпринимателя при обращении к ним организации или физического лица, включенных в перечень?

Характер действий организации или индивидуального предпринимателя при обращении клиента, в отношении которого применены меры по замораживанию (блокированию) денежных средств или иного имущества, зависит от характера распоряжения или вопроса, с которым обращается данный клиент.

Так, в случае, если клиент обращается за разъяснением причин замораживания (блокирования) принадлежащих ему денежных средств или иного имущества организации необходимо руководствоваться статьей 4 Федерального закона № 115-ФЗ, допускающей информирование клиента об отказе в выполнении распоряжения клиента о совершении операции.

При обращении клиента с требованием об осуществлении операции по зачислению денежных средств на его счет действия организации, осуществляющей операции с денежными средствами или иным имуществом, будут основываться на положениях пункта 10 статьи 7 Федерального закона № 115-ФЗ, согласно которым такая организация не вправе отказать клиенту в совершении данной операции.

В свою очередь, если клиент организации, осуществляющей операции с денежными средствами или иным имуществом, в отношении которого данной организацией применены меры по замораживанию (блокированию) денежных средств или иного имущества, обращается с требованием об осуществлении операции, не связанной с зачислением денежных средств на его счет, такая организация, руководствуясь абзацем первым пункта 10 статьи 7 Федерального закона № 115-ФЗ, обязана приостановить совершение операции на два рабочих дня со дня, когда распоряжение клиента о ее совершении должно быть выполнено.

- Когда будут приняты подзаконные нормативные правовые акты, регламентирующие порядок представления организациямии индивидуальными предпринимателями в Росфинмониторинг сведений о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества?

Подпункт 6 пункта 1 статьи 7 Федерального закона № 115-ФЗ определяет, что порядок информирования организациями и индивидуальными предпринимателями Федеральной службы по финансовому мониторингу о принятых ими мерах по замораживанию (блокированию) денежных средств или иного имущества определяется Правительством Российской Федерации, а в отношении кредитных организаций – Центральным банком Российской Федерации.

В настоящее время Банком России издано Указание от 19 сентября 2013 г. № 3063-У «О порядке информирования кредитными организациями уполномоченного органа о принятых мерах по замораживанию (блокированию) денежных средств или иного имущества организаций и физических лиц и о результатах проверки наличия среди своих клиентов организаций и физических лиц, в отношении которых применены либо должны применяться меры по замораживанию (блокированию) денежных средств или иного имущества» (далее – Указание № 3063-У), вступившее в силу с 15 декабря 2013 года.

Кроме того, Росфинмониторингом разработан проект акта Правительства Российской Федерации, регламентирующего порядок представления в Росфинмониторинг информации остальными субъектами Федерального закона № 115-ФЗ.

С текстом проекта постановления Правительства Российской Федерации «Об утверждении Положения о представлении информации в Федеральную службу по финансовому мониторингу организациями, осуществляющими операции с денежными средствами или иным имуществом, и индивидуальными предпринимателями, и направлении Федеральной службой по финансовому мониторингу запросов в организации, осуществляющие операции с денежными средствами или иным имуществом,и индивидуальным предпринимателям» можно ознакомится на официальном сайте www.regulation.gov.ru в сети Интернет.

- В чем отличие мер по замораживанию (блокированию) денежных средств или иного имущества от мер по приостановлению операций с денежными средствами или иным имуществом, совершаемых организациями или физическими лицами, в отношении которых применены меры по замораживанию (блокированию)?

Федеральным законом определяется, что физическое лицо, включенное в перечень организаций и физических лиц, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму, по основаниям, предусмотренным подпунктами 2, 4 и 5 пункта 2.1 статьи 7 Федерального закона, в целях обеспечения своей жизнедеятельности, а также жизнедеятельности совместно проживающих с ним членов его семьи, не имеющих самостоятельных источников дохода, вправе:

1) осуществлять операции с денежными средствами или иным имуществом, направленные на получение и расходование заработной платы в размере, не превышающем 10 000 рублей в календарный месяц из расчета на каждого указанного члена семьи;

2) осуществлять операции с денежными средствами или иным имуществом, направленные на получение и расходование пенсии, стипендии, пособия, иной социальной выплаты в соответствии с законодательством Российской Федерации, а также на уплату налогов, штрафов, иных обязательных платежей по обязательствам физического лица, указанного в абзаце первом настоящего пункта;

3) осуществлять в порядке, установленном пунктом 10 статьи 7 настоящего Федерального закона, операции с денежными средствами или иным имуществом, направленные на получение и расходование заработной платы в размере, превышающем сумму, указанную в подпункте 1 настоящего пункта, а также на осуществление выплаты по обязательствам, возникшим у него до включения его в указанный перечень.

Таким образом, требование о замораживании (блокировании) денежных средств и иного имущества организациями и индивидуальными предпринимателями в отношении перечисленных операций не применяется.

При этом, механизм приостановления операций с денежными средствами или иным имуществом согласно Федеральному закону будет применяться только в случае совершения физическим лицом, включенным в перечень, операций с денежными средствами или иным имуществом, направленных на получение и расходование заработной платы в размере, превышающем 10000 рублей, а также в случае если хотя бы одной из сторон операции является юридическое лицо, прямо или косвенно находящееся в собственности или под контролем организации или физического лица, включенного в перечень, либо физическое или юридическое лицо, действующее от имени или по указанию таких организации или лица.

При этом, обращаем внимание, что в соответствии с Федеральным законом № 115-ФЗ (в редакции Федерального закона от 28.12.2013 № 403-ФЗ «О внесении изменений в Федеральный закон «О национальной платежной системе» и Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма») увеличивается срок, на который организации и индивидуальные предприниматели приостанавливают операции с денежными средствами или иным имуществом (до 5 дней).

http://fedsfm.ru/companies/messages/935