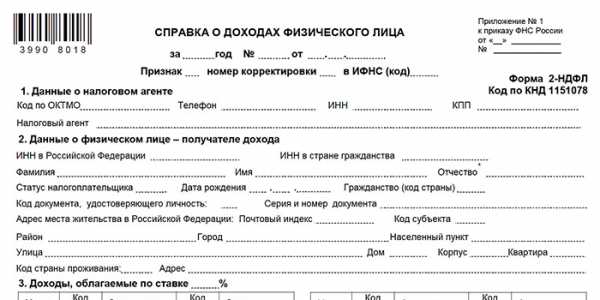

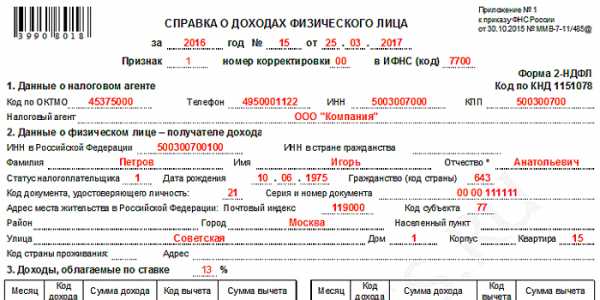

Справка о доходах физ лица форма 2 ндфл

2-НДФЛ 2017 бланк справки и образец заполнения скачать бесплатно

Бухгалтерам предприятий, индивидуальным предпринимателям справки 2-НДФЛ приходится заполнять регулярно. Этот документ включает сведения о полученных денежных средствах и вычтенных налогах в пользу государства, межведомственных фондов. Для его составления имеются специально разработанные бланки, позволяющие внести всю необходимую информацию в 2017 году и подать в налоговую.

Новый бланк справки 2-НДФЛ 2017 — скачать (pdf) ↓

Справка 2-НДФЛ 2017 — скачать (excel) ↓

Образец заполнения 2-НДФЛ — скачать (excel) ↓

Для чего нужна справка 2-НДФЛ?

Справка включает данные о выплаченной заработной плате, премиях, иных прибылях, полученных за определенный временной промежуток. Кроме того, в нее включаются вычтенные налоги. Этот справка может потребоваться в различных ситуациях:

- при необходимости подтвердить платежеспособность для получения банковского займа;

- при приеме на новую работу;

- для оформления налогового вычета;

- в расчетах пенсий, алиментов;

- в трудовых спорах;

- при оформлениях виз, усыновлении детей.

Поэтому важно заполнение бланка документа в соответствии с законодательными требованиями.

Новая форма 2-НДФЛ в 2017 году

В 2017 году внесены определенные изменения в законодательстве, которые касаются заполнения, отправки справок 2-НДФЛ в налоговые органы. О них необходимо знать работодателям, перечисляющим налог с физических лиц, работникам, выдающим данный документ. Главные перемены связаны со сроками предоставления данных, расчетами, которые выполняются при оформлении справок. В нововведения для текущего года входят:

- срок перечисления НДФЛ. Выплата должна быть осуществлена на следующий день после выдачи заработной платы. При выплате пособий, выданных в связи с временной нетрудоспособностью, отпускных налог должен быть перечислен до последнего дня месяца совершения выплат;

- срок подачи отчетного документа в налоговый орган. Справки должны предоставляться ежеквартально, а также по просьбе работника для подачи в различные организации;

- штрафные санкции за нарушение закона. Просрочка подачи справок предусматривает наложение штрафа в сумме тысячи рублей за просроченный месяц. После 10 дней просрочки электронные и банковские счета могут быть заморожены;

- штрафные санкции за ошибки. В законодательстве предусмотрены штрафы за ошибочные данные в справке о доходах. В случае подачи документа с ошибочными данными необходимо отправить в ИФНС аннулирующую справку;

- форма подачи документа. Бумажные носители могут использоваться только предприятиями, в которых работает до 25 человек. В остальных случаях справки передаются в инспекцию по налогам по электронной почте.

Какие доходы физических лиц подпадают под налог?

В справке 2-НДФЛ необходимо указывать все доходы, которые были получены физическим лицом в отчетном временном промежутке: зарплаты, премии, отпускные и т.д. Вносятся данные о вычетах: имущественных, социальных, стандартных, суммы вычтенных из дохода налогов.

Есть случаи, в которых удержание налога не представляется возможным. Налоговый агент должен подать соответствующую справку до 01.03.

Коды в справке 2-НДФЛ

Обновления, предусмотренные для заполнения справок 2-НДФЛ, в первую очередь коснулись кодов, которые в обязательном порядке вносятся лицом, заполняющим документ. В третьем разделе таблицы наиболее часто используются четыре кода:

- 2000 – зарплаты в денежном эквиваленте, например 2000 рублей и премии. Если за произведенные работы выдается натуральная оплата, она отражается под кодом 2530, доходы, полученные по гражданско-правовому договору, кодируются номером 2010;

- 2012 – выплаты по ежегодному оплачиваемому отпуску. Если при увольнении выдается компенсация неиспользуемого отпуска, она отражается под кодом 4800;

- 1010 – полученные дивиденды;

- 2510 – оплата услуг и товаров.

Как заполнять бланк 2-НДФЛ: пошаговая инструкция

Сотруднику предприятия, индивидуальному предпринимателю необходимо внимательно заполнять справку 2-НДФЛ, учитывая, что за ошибки в этом документе законодательство предусматривает штрафные санкции. Процесс включает несколько этапов:

Оформление заголовка, в котором отражается временной период, присвоенный документу №; дата заполнения; № корректировки.

Внесение данных организации, выдающей справку.

Заполнение полных данных получателя доходов: его Ф.И.О. и дата рождения; ИНН; коды страны, гражданином которой он является и документа, удостоверяющего личность, его серия и №; полный адрес места проживания, регистрации.

Указание всех доходов, подлежащих обложению ставкой: месяцы получения средств; коды, обозначающие вид доходов и их суммы; вычеты с кодами и суммами.

В заключении: указывается налоговый агент, Ф.И.О. сотрудника, заполняющего справку; подпись.

Скачать бланк справки и образец заполнения

Правильное оформление справки 2-НДФЛ требует знания законодательных актов, изменений. Помощь в работе может оказать бланк справки документа, который вы можете бесплатно и без регистрации скачать на нашем сайте, а так же образец заполнения в формате PDF и EXCEL (xls).

Полный пакет документов для заполнения 2-НДФЛ 2017 в налоговую:

Новый бланк справки 2-НДФЛ 2017 (.pdf) — скачать Справка НДФЛ 2017 (.excel) — скачать Образец заполнения 2-НДФЛ (.excel) — скачать Порядок заполнения (.doc) — скачать Коды субъектов РФ (.doc) — скачать Коды видов документов (.doc) — скачать Коды доходов (.doc) — скачать Коды вычетов (.doc) — скачать

Справка 2-НДФЛ: новая форма-2018

Налоговые агенты обязаны рассчитать и перечислить НДФЛ со всех выплат физлицам. По итогам прошедшего года в ИФНС представляются справки 2-НДФЛ о выплаченных вознаграждениях и прочих доходах, а также об удержанном налоге. О том, какой стала новая форма справки 2-НДФЛ в 2018 году, и как ее заполнить, расскажем в этой статье.

Новая форма 2-НДФЛ в 2018 году

Справка 2-НДФЛ была утверждена приказом ФНС РФ от 30.10.2015 № ММВ-7-11/485. Но уже утвержден новый приказ ФНС о внесении изменений в ее форму (приказ ФНС от 17.01.2018 № ММВ-7-11/19). Причиной обновлений стало предоставление возможности подавать сведения 2-НДФЛ правопреемникам налогового агента.

Насколько новая форма 2-НДФЛ 2018 отличается от прежней?

- В раздел 1 «Данные о налоговом агенте» добавлены новые поля о форме реорганизации (ликвидации) и ИНН/КПП реорганизованной фирмы. Заполнять их нужно правопреемникам, подающим сведения за фирму-предшественника.

- Из «Данных о физлице – получателе дохода» раздела 2 в новой форме 2-НДФЛ за 2018 год удалены все поля, связанные с местом проживания физлица: адрес, код страны, код субъекта.

- Исключено отражение инвестиционных вычетов по налогу в разделе 4.

- Уточнен порядок отражения документа, подтверждающего полномочия представителя агента (правопреемника): нужно будет указывать его наименование и реквизиты.

- Меняется штрих-код справки 2-НДФЛ.

Образец справки 2-НДФЛ (новая форма-2018) можно найти ниже. Применяться новая форма будет с отчетности за 2017 год, после вступления ее в силу 10.02.2018 г.

Напомним, что справки по доходам 2017 г. с признаком «1» и «3» подаются в ИФНС не позднее 02.04.2018 г., а с признаком «2» и «4» – 01.03.2018 г.

Читайте также: Справка 2-НДФЛ (2018) для банка

Как заполнять новую форму 2-НДФЛ

Очевидно, что вместе с формой 2-НДФЛ обновился порядок ее заполнения и электронные форматы.

Бланк Справки – это по-прежнему заголовок и 5 разделов (см. образец заполнения новой формы 2-НДФЛ). Далее рассмотрим, как их заполнить с учетом принятых новшеств.

Заполняйте Справку отдельно по каждой ставке НДФЛ. Если все показатели на одной странице не поместились, заполняется необходимое их количество, а заголовок, данные об агенте и его подпись ставятся на каждой странице.

Заголовок

В заголовок новой формы 2-НДФЛ за 2018 год вносится год, за который составляется Справка, ее номер и дата составления. Составляя аннулирующую или корректирующую форму, номер справки указывайте тот же, а дату составления – новую.

Поле «Признак» – ставим «1» для обычной Справки («3» для правопреемников), и «2», если 2-НДФЛ представляется из-за невозможности удержать налог («4» для правопреемников). Если справка составляется для выдачи физлицу по его запросу, поле не заполняется (подробнее об этом читайте здесь).

«Номер корректировки»: «00» для первичной Справки, «01», «02» и т.д. для корректирующих. В аннулирующей форме ставится «99».

Код ИФНС указывается по месту учета агента.

Раздел 1

При заполнении новой формы 2-НДФЛ сюда вносятся следующие данные о налоговом агенте:

- «Код по ОКТМО», соответствующий территории места нахождения агента (реорганизованной фирмы), он может состоять из 8 или 11 знаков;

- контактный телефон;

- ИНН и КПП агента (правопреемника), а если справка подается по обособленному подразделению, КПП - по местонахождению «обособки»;

- сокращенное наименование фирмы/полное Ф.И.О. предпринимателя; правопреемники агента указывают наименование реорганизованной фирмы;

- код в поле «Форма реорганизации (ликвидации)» справки 2-НДФЛ за 2018 год (новая форма) указывается правопреемником согласно Приложения № 2 к приказу;

- преемник также указывает «ИНН/КПП реорганизованной организации».

Раздел 2

Обновленный раздел 2 Справки теперь отражает следующие данные о получившем доход физлице (скачать новую форму 2-НДФЛ 2018 можно в конце этой статьи):

- ИНН, присвоенный в РФ и в стране гражданства (для иностранцев). При отсутствии ИНН, поля не заполняются (подробнее об ИНН в 2-НДФЛ читайте здесь);

- фамилию, имя, отчество (при наличии) физлица указывают полностью, как в его удостоверении личности. Для Ф.И.О. иностранцев можно использовать латиницу;

- «Статус налогоплательщика» - обозначается цифрой от «1» до «6». Так, налоговые резиденты РФ – это «1», нерезиденты – «2» и т.д.;

- дата рождения физлица;

- код гражданства указывается по классификатору ОКСМ; код России – 643. Если гражданства у физлица нет, указывается код выдавшей ему удостоверение личности страны;

- код удостоверяющего документа выбирается из списка приложения № 1 к «Порядку заполнения»; далее пишем его серию и номер.

Как видим, раздел 2 Справки 2-НДФЛ новой формы-2018, образец которой здесь представлен, значительно уменьшился в объеме.

Раздел 3

В эту часть Справки 2-НДФЛ новой формы-2018 (бланк, образец опубликованы ниже) вносятся доходы физлица за год.

Если подается Справка с признаком «2» или «4», в раздел включают доходы, удержать налог с которых невозможно (в конце этой статьи можно скачать новую форму справки 2-НДФЛ).

В таблице раздела 3 отражают:

- порядковый месяц, за который начислен и получен доход (в порядке хронологии);

- коды доходов и вычетов, перечисленные в приложении 1 и 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387 в ред. от 24.10.2017. С 2018 г. перечень кодов обновился, подробнее можно узнать об этом здесь;

- суммы доходов и вычетов соответственно коду, (кроме стандартных, социальных, имущественных), причем вычет не может превышать доход. Если одному «доходному» коду соответствует несколько кодов вычетов, первый код вычета и его сумма указывается напротив кода и суммы дохода, а остальные в строках ниже, при этом «доходные» строки напротив них не заполняются.

В поле «Сумма дохода» по соответствующему коду нужно отражать всю сумму фактически полученного дохода, независимо от применявшейся налоговой ставки при каждой выплате (письмо Минфина РФ от 21.07.2017 № 03-04-06/46690).

Раздел 4

Этот раздел Справки 2-НДФЛ (новая форма-2018), бланк которой мы рассматриваем, содержит вычеты: стандартные, социальные и имущественные.

- Поле «Код вычета» заполняется, согласно перечню кодов (приложение № 2 к приказу ФНС РФ № ММВ-7-11/387);

- сумма вычета указывается соответственно его коду;

- по социальным/имущественным вычетам дополнительно заполняются реквизиты уведомления ИФНС.

Читайте также: Социальные вычеты в 2-НДФЛ

Раздел 5

В этом разделе бланка 2-НДФЛ новой формы (бланк скачать можно по ссылке в конце статьи) обобщаются суммы доходов и НДФЛ:

- «Общая сумма дохода» – суммируем все доходы из раздела 3, а для справки с признаком «2» и «4» здесь отражают сумму дохода, с которого не удержан налог;

- «Налоговая база» – из «Общей суммы дохода» минусуем налоговые вычеты разделов 3 и 4;

- «Сумма налога исчисленная» – «Налоговая база» умножается на ставку НДФЛ; для справки с признаком «2» и «4» - указывается неудержанная сумма налога;

- «Сумма фиксированных авансовых платежей», принимаемая в уменьшение налога, отражается теми, у кого есть иностранные работники по патенту; также следует указать в специальном поле реквизиты уведомления, подтверждающего право уменьшения налога, и код выдавшей его ИФНС;

- «Сумма налога удержанная» – НДФЛ, удержанный в налоговом периоде;

- «Сумма налога перечисленная» – НДФЛ, уплаченный в бюджет; в справках 2-НДФЛ новой формы (образец см. далее) с признаком «2» и «4» в этом поле указываются нули;

- «Сумма налога, излишне удержанная» включает суммы НДФЛ, не возвращенные физлицу агентом, и переплату по налогу, возникшую при изменении налогового статуса физлица;

- «Сумма налога удержанная» – общая сумма удержаний с физлица в отчетном году;

- «Сумма налога не удержанная» – налог, который удержать не удалось (отражается в справках с любым признаком);

- в поле «Налоговый агент» выбираем соответствующую цифру: «1», если Справку 2-НДФЛ новой формы-2018 заполнит и представит сам агент, и «2», если Справка подается его представителем (правопреемником). Для представителя (правопреемника) необходимо указать реквизиты документа, подтверждающего полномочия;

- указывается полное Ф.И.О. лица, представившего Справку, ставится его подпись.

Читайте также: Справка 2-НДФЛ при увольнении

2-НДФЛ, новая форма-2018: образец заполнения

Справка 2-НДФЛ 2018: новая форма, образец, заполнить онлайн

Рассмотрим порядок заполнения справок в бухгалтерских программах: Бухсофт Онлайн, 1C:Бухгалтерия и Контур.Бухгалтерия.

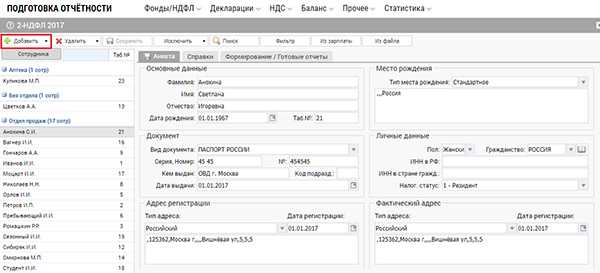

Бухсофт Онлайн

1. Зайдите в модуль «Подготовка отчетности» в раздел Фонды/НДФЛ и выберите «2-НДФЛ».

2. В открывшемся окне во вкладке «Анкета» заполните и проверьте данные по сотруднику.

3. Далее во вкладке «Справки» добавляем справку по сотруднику, вносим соответствующую информацию и сохраняем.

4. В открывшемся окне отразите данные по разделам 3-5 справки 2-НДФЛ.

5. Далее на вкладке «Формирование/Готовые отчеты» нажмите «Сформировать».

1C:Предприятие

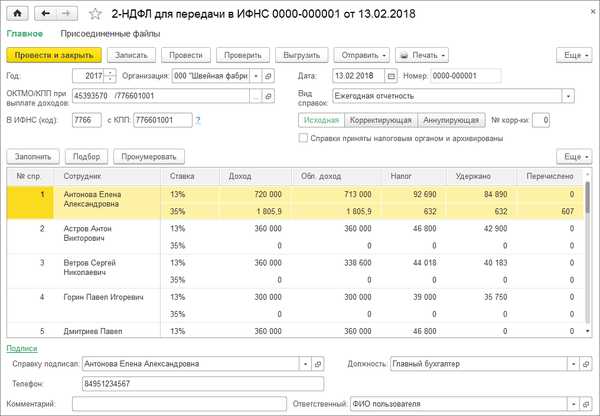

1. Зайдите в раздел «Зарплата и кадры/НДФЛ/2-НДФЛ для передачи в ИФНС». Нажмите «Создать».

2. Заполните шапку и подписи.

3. Затем с помощью кнопки «Заполнить» запустите процедуру автоматического сбора сведений о доходах физических лиц по данным информационной базы. Список подготовленных справок о доходах физических лиц отобразится в табличной части документа. При автоматическом заполнении в документ попадают только те суммы доходов, вычетов и налогов физических лиц, которые относятся к указанному в шапке документа ОКТМО/КПП. При необходимости данные документа 2-НДФЛ сотрудника можно корректировать вручную, однако вместо этого рекомендуется исправлять собственно учетные данные, после чего перезаполнять данные в документе.

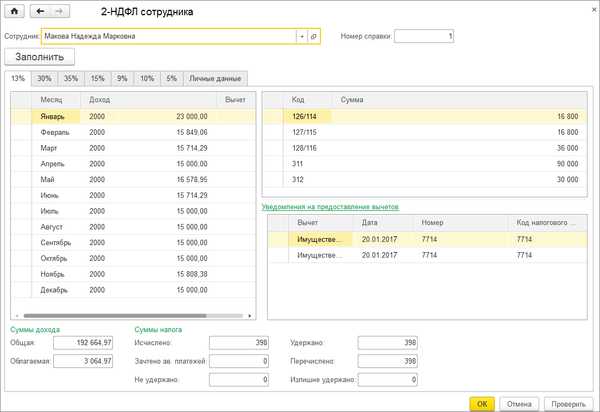

4. Данные на закладке «Личные данные» заполняются автоматически. Если некоторые личные данные не заполнены или заполнены некорректно, то можно непосредственно из формы документа по ссылке «Редактировать карточку сотрудника» изменить персональные данные сотрудника. Отредактированные данные обновятся в форме автоматически.

Реквизиты уведомления на уменьшение налога на авансовые платежи (номер, дата уведомления и код ИФНС, выдавшей его) заполняются автоматически данными, указанными в документе «Авансовый платеж по НДФЛ».

5. После подготовки сведений документ «2-НДФЛ для передачи в ИФНС» следует записать.

Контур.Бухгалтерия

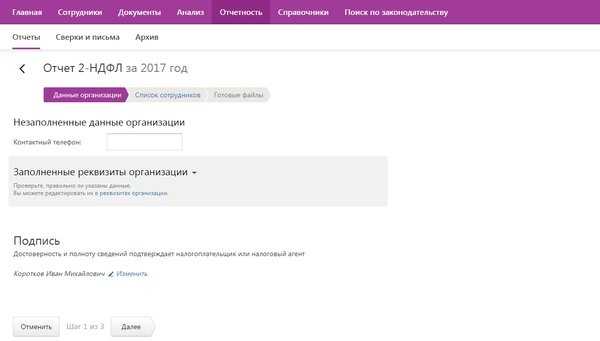

1. В главном окне программы выбираем вкладку «Отчетность» и нажимаем кнопку «Создать отчет».

2. В открывшемся окне в разделе «ФНС» выбираем пункт «2-НДФЛ». И указываем отчетный период.

3. Далее пошагово проверяем данные организации и список сотрудников, формируем отчет по форме 2-НДФЛ.

Форма 2-НДФЛ (справка о доходах физического лица) за 2011-2012 гг.

Форма 2-НДФЛ (справка о доходах физических лиц) – это справка, которая заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Согласно ст. 230 НК РФ форма 2-НДФЛ представляется в налоговые инспекции не позднее 01 апреля года, следующего за истекшим налоговым периодом. При заполнении формы 2-НДФЛ используются справочники «Коды доходов», «Коды вычетов», «Коды документов» и «Коды регионов».

Правила заполнения формы 2-НДФЛ (справки о доходах физического лица)

В заголовке Справки указываются:

- в поле «за 20__ год» – год, за который составляется Справка;

- в поле «№ ____» – порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

- в поле «от ____» – указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2010, где 15 – число, 01 – месяц, 2010 –год (для удобства можно воспользоваться кнопкой «календарь» рядом с полем);

- в поле «признак» проставляется цифра 1 – если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее Кодекс), и цифра 2 – если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса;

- в поле «в ИФНС (код)» м четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 – код региона, 32 – код налогового органа.

В разделе 1 «Данные о налоговом агенте» Справки 2-НДФЛ 2011-2012 г. указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов организаций отражается идентификационный номер налогоплательщика (далее ИНН) и код причины постановки на учет (далее КПП) , а для налоговых агентов – физических лиц указывается только ИНН. В случае если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 «Наименование организации/Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «школа №154» или «ОКБ «Сухого») располагается в начале строки. В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Сидоров Юрий Николаевич.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется форма Справки, либо производится ими выплата дохода иному физическому лицу.

Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы).

Коды ОКАТО содержатся в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на учет. Для физического лица, признаваемого налоговым агентом, указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 «Данные о физическом лице – получателе дохода» Справки 2-НДФЛ 2011-2012 г. отражаются данные о физическом лице – получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика – физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 «Статус налогоплательщика» указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», то указывается цифра 3.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 – число, 05 – месяц, 1945 – год рождения (для удобства можно воспользоваться кнопкой «календарь» рядом с полем).

В пункте 2.5 «Гражданство» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 – код России, код 804 – код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из Справочника «Коды документов».

В пункте 2.7 «Серия и номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «№» не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира». «Код региона» – это код региона, на территории которого физическое лицо имеет место жительства.

Код региона выбирается из Справочника «Коды регионов». «Почтовый индекс» – индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «Дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «Строение» заполняются в поле «Корпус».

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания.

При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита). Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки «Доходы, облагаемые налогом по ставке __%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода.

В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения). Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3-5 Справки заполняются для каждой из ставок налога.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе «Код дохода» указываются коды доходов, которые выбираются из Справочника «Коды доходов».

В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода. Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе «Код вычета» указывается код соответствующего вычета, выбираемый из Справочника «Коды вычетов».

В графе «Сумма вычета» отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода». Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже.

Графы (поля) «месяц», «код дохода» и «сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода. При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

Раздел 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты.

При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

В разделе 4 Справки «Стандартные, социальные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 «Суммы предоставленных налогоплательщику налоговых вычетов» отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из Справочника «Коды вычетов». В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 «Код налогового органа, выдавшего уведомление» указывается код налогового органа, выдавшего уведомление.

В разделе 5 «Общие суммы дохода и налога по итогам налогового периода по ставке __%» отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

Поля «Общая сумма дохода», «Налоговая база» и «Сумма налога исчисленная» заполняются автоматически, исходя из введенных выше данных. При этом суммы округляются по утвержденным правилам.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

В пункте 5.2 «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

В пункте 5.5 «Сумма налога перечисленная» указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных, начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется. В пункте 5.6 «Сумма налога, излишне удержанная налоговым агентом» указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

В пункте 5.7 «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде. Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки).

В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указываются фамилия и инициалы указанного лица. Налоговый агент – физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

В случае если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки. При этом поле «Налоговый агент» заполняется на каждой странице Справки.