Следует к месту регистрации как понять

ОСАГО по месту регистрации автомобиля или владельца - в 2018 году

Первое действие, которое необходимо выполнить при владении транспортным средством — приобрести страховку ОСАГО, без неё управлять автотранспортом запрещено. Российским законодательством предусмотрен штраф за отсутствие страхового полиса ОСАГО.

Коротко об ОСАГО

Что такое ОСАГО и нужна ли страховка при регистрации автомобиля? Этот вопрос задают себе лица, купившие новое автотранспортное средство. Единственный правильный ответ — да и чем быстрее вы её оформите, тем лучше, так как обязательное страхование предусматривается законом.

ОСАГО — это документ, подтверждающий договор, который заключается между владельцем автотранспорта и страховой компанией, на его основании страховщики возмещают ущерб лицу (владельцу машины), признанным виновником ДТП.

Страховая фирма возмещает ущерб по каждому страховому случаю, возникающему при действии данного полиса.

Если виновником ДТП являетесь вы, то убытки возмещает страховая компания, в которой вы купили полис. Если же повредили ваш автотранспорт, то выплачивает убытки та компания, в которой приобрел страховку виновник происшествия.

Значит, приобретая страховку ОСАГО, вы в первую очередь страхуете свои деньги, то есть себя. Бывают такие случаи, когда виновниками ДТП являются два лица, тогда определяется большая виновность, но в основном все заканчивается судом, где точно определят виновника ДТП.

Прежде чем покупать страховку, нужно подумать, в какую лучше обратиться компанию:

- у компании могут отозвать лицензию или она может обанкротиться. В таком случае вы можете остаться без страховки. Можно будет подать жалобу в Российский союз, но это займет много времени;

- если произошло ДТП по вашей вине и пострадавший не сможет по какой либо причине связаться с вашей страховой компанией, он в праве обратиться в суд. И тогда вы будете жалеть, что выбрали такую компанию;

- и наоборот, если ДТП произошло не по вашей вине, а компания, в которой страховалось виновное лицо, находится не в вашем городе или вы просто не можете с ней связаться, то следует обратиться в свою компанию, так как с 2008 года действует прямое возмещение убытков;

- может быть оформлено ДТП без выезда ГИББД, а после обращения в страховую компанию вы можете узнать, что её не существует. Из этого следует, что вы сами будете ремонтировать машину пострадавшего.

Прежде чем выбирать страховую компанию, посоветуйтесь с друзьями, почитайте в интернете, сходите в ближайшие офисы. Цены на полисы во всех компаниях будут практически одинаковы, так как они определены законодательством.

На что необходимо обратить внимание при выборе страховой компании:

- проверить лицензию на право страхования и вид деятельности, который вас интересует;

- проверить членство в сообществах. Это серьёзные сообщества, которые предъявляют особые требования к компаниям. Они ведут свою статистику, размещают новую и полезную информацию на сайтах, которая поможет выбрать страховую компанию и ответить на возникшие вопросы;

- обратить внимание на рейтинг страховой компании. Рейтинговые обзоры публикуются в интернете и СМИ. В данном случае страховщики обязаны выполнить данные обязательства перед клиентами;

- в компании не может быть высокая процентная доля выплат по отношению к сборам, так как компания не может существовать себе в ущерб. Если среднестатистическая норма процентов 60 или меньше, компания считается стабильной.

После того, как вы определились с выбором страховой компании, возникает вопрос: какие документы надо предоставить для страхования автотранспорта.

Перечень документов у индивидуальных предпринимателей, юридических и физических лиц разный, поэтому каждый из них будет описан отдельно.

Для всех лиц необходимо заполнить заявление, в котором указать следующую информацию:

- данные о владельце авто;

- дата производства, марка, модель и номер кузова;

- мощность двигателя, количество мест для пассажиров;

- для какой цели используется авто;

- кто может управлять автотранспортом, кроме владельца;

- номер предыдущего полиса, если такой имеется.

Для физических лиц

Полис ОСАГО для физических лиц оформляется по месту регистрации собственника автотранспорта.

Документы необходимые для оформления страховки:

- свидетельство о прохождении техосмотра;

- свидетельство о регистрации транспортного средства;

- паспорт;

Если владелец авто страхует его сам, тогда нужно предоставить один паспорт. Если же владелец авто и страхователь разные люди, тогда предоставляется два паспорта. Но лучше всего все оформлять на одно лицо.

- если транспортное средство не ваша собственность, тогда необходимо предоставить доверенность. Доверенность недавно была отменена, но если вы возьмёте её с собой, это лишним не будет;

- удостоверение водителя. Требуется при оформлении транспортного полиса с ограничениями в списке водителей, которые допускаются к управлению автомобиля.

Для юридических лиц

Полис ОСАГО для юридических лиц оформляется по месту регистрации транспортного средства.

Какие документы необходимы для оформления страховки:

- свидетельство о прохождении техосмотра;

- регистрационное свидетельство транспортного средства;

- свидетельство о государственной регистрации с указанными в нём ЕГРЮЛ и нахождением юридического лица по налогам в налоговой инспекции;

- печать;

- доверенность с правом представительства интересов организации.

Если вы осуществляете оплату безналом, тогда этот список может быть не полным. Лучше созвонится со страховой компанией и уточнить, какие документы еще понадобятся.

Для ИП

ИП (индивидуальные предприниматели) собирают те же документы, что и физические лица. Дополнительные справки и уплаты дополнительной комиссии у вас не потребуют. Даже при использовании автотранспортного средства в рабочих целях.

Необходимо учесть, что все документы, предоставляемые в страховую компанию, имеют сроки действия и после того, как они заканчиваются, их необходимо поменять.

Что сказано в законодательстве

Закон об ОСАГО устанавливает основы, которые касаются обязательного страхования владельцев автотранспорта.

Цель таких отношений — обеспечить защиту потерпевшим лицам и возместить им ущерб, который был причинён в ходе использования транспортного средства (участие в дорожном движении и прилегающим к ним территорий).

В законе указаны лица, которые могут участвовать в этих отношениях:

- хозяин транспортного средства, либо тот, кто имеет доверенность на управление. Человек, который управляет транспортным средством при исполнении служебных обязанностей не владелец;

- водитель. Человек, осуществляющий управление автотранспортом, но если он обучается, то водитель — обучающий;

- пострадавший. Лицу, которому был причинён вред.

Гражданская ответственность наступает вследствие страхового случая (причинение вреда пострадавшему) и обязывает страховщика произвести выплату страховки.

Статьи закона состоят из шести глав:

- первая — общее положение;

- вторая детально раскрывает порядок обязательного страхования;

- в третьей рассматриваются выплаты;

- четвертая описывает особенности и предъявляет требования к страховщикам;

- пятая раскрывает функции и полномочия страховщиков;

- шестая глава включает вопросы о взаимодействии страховщиков с соответствующими органами, порядок международных страхований, порядок о контроле, который несет владелец транспортного средства по страхованию.

В недавнем времени были внесены изменения в Закон об ОСАГО.

Всем владельцам автотранспорта оформить страховку, но есть и исключения для некоторых средств передвижения:

- скорость движения которых меньше 20 км/час;

- средства передвижения военных и предназначенные для военной службы в органах. Транспорт для хозяйственных нужд в эту категорию не включается;

- автотранспорт из заграницы, при условии, что владельцы застрахованы в рамках международных систем;

- прицепы к легковым авто.

Закон детально рассматривает порядок и размер страховых выплат. Размеры выплат зависят от причинённого вреда: жизни человека, его здоровью, либо имуществу.

Пострадавший должен документально подтвердить тот вред, который ему был нанесен или предоставить поврежденное имущество для досмотра. Страховщик обязан выплатить страховку в течение одного месяца.

Если по истечении этого срока выплата не была произведена, то можно подать жалобу на страховую компанию с требованиями выплаты пени.

ОСАГО 2018 имеет низкую стоимость и быстро оформляется, следовательно, возмещение будет также низкое. Поэтому многие выбирают добровольный полис, который стоит значительно дороже, но и предусматривает большие суммы выплат и ряд других преимуществ.

Видео: МВД упрощает правила регистрации автомобиля

ОСАГО по месту регистрации автомобиля или владельца - в 2018 году

- Банки

- Кредиты

- Страхование

- Финансы

- Форекс и биржа

Первое действие, которое необходимо выполнить при владении транспортным средством — приобрести страховку ОСАГО, без неё управлять автотранспортом запрещено. Российским законодательством предусмотрен штраф за отсутствие страхового полиса ОСАГО.

Коротко об ОСАГО

Что такое ОСАГО и нужна ли страховка при регистрации автомобиля? Этот вопрос задают себе лица, купившие новое автотранспортное средство. Единственный правильный ответ — да и чем быстрее вы её оформите, тем лучше, так как обязательное страхование предусматривается законом.

ОСАГО — это документ, подтверждающий договор, который заключается между владельцем автотранспорта и страховой компанией, на его основании страховщики возмещают ущерб лицу (владельцу машины), признанным виновником ДТП.

Страховая фирма возмещает ущерб по каждому страховому случаю, возникающему при действии данного полиса.

Если виновником ДТП являетесь вы, то убытки возмещает страховая компания, в которой вы купили полис. Если же повредили ваш автотранспорт, то выплачивает убытки та компания, в которой приобрел страховку виновник происшествия.

Значит, приобретая страховку ОСАГО, вы в первую очередь страхуете свои деньги, то есть себя. Бывают такие случаи, когда виновниками ДТП являются два лица, тогда определяется большая виновность, но в основном все заканчивается судом, где точно определят виновника ДТП.

Прежде чем покупать страховку, нужно подумать, в какую лучше обратиться компанию:

- у компании могут отозвать лицензию или она может обанкротиться. В таком случае вы можете остаться без страховки. Можно будет подать жалобу в Российский союз, но это займет много времени;

- если произошло ДТП по вашей вине и пострадавший не сможет по какой либо причине связаться с вашей страховой компанией, он в праве обратиться в суд. И тогда вы будете жалеть, что выбрали такую компанию;

- и наоборот, если ДТП произошло не по вашей вине, а компания, в которой страховалось виновное лицо, находится не в вашем городе или вы просто не можете с ней связаться, то следует обратиться в свою компанию, так как с 2008 года действует прямое возмещение убытков;

- может быть оформлено ДТП без выезда ГИББД, а после обращения в страховую компанию вы можете узнать, что её не существует. Из этого следует, что вы сами будете ремонтировать машину пострадавшего.

Прежде чем выбирать страховую компанию, посоветуйтесь с друзьями, почитайте в интернете, сходите в ближайшие офисы. Цены на полисы во всех компаниях будут практически одинаковы, так как они определены законодательством.

На что необходимо обратить внимание при выборе страховой компании:

- проверить лицензию на право страхования и вид деятельности, который вас интересует;

- проверить членство в сообществах. Это серьёзные сообщества, которые предъявляют особые требования к компаниям. Они ведут свою статистику, размещают новую и полезную информацию на сайтах, которая поможет выбрать страховую компанию и ответить на возникшие вопросы;

- обратить внимание на рейтинг страховой компании. Рейтинговые обзоры публикуются в интернете и СМИ. В данном случае страховщики обязаны выполнить данные обязательства перед клиентами;

- в компании не может быть высокая процентная доля выплат по отношению к сборам, так как компания не может существовать себе в ущерб. Если среднестатистическая норма процентов 60 или меньше, компания считается стабильной.

После того, как вы определились с выбором страховой компании, возникает вопрос: какие документы надо предоставить для страхования автотранспорта.

Перечень документов у индивидуальных предпринимателей, юридических и физических лиц разный, поэтому каждый из них будет описан отдельно.

Для всех лиц необходимо заполнить заявление, в котором указать следующую информацию:

- данные о владельце авто;

- дата производства, марка, модель и номер кузова;

- мощность двигателя, количество мест для пассажиров;

- для какой цели используется авто;

- кто может управлять автотранспортом, кроме владельца;

- номер предыдущего полиса, если такой имеется.

Для

физических лиц

Полис ОСАГО для физических лиц оформляется по месту регистрации собственника автотранспорта.

Документы необходимые для оформления страховки:

- свидетельство о прохождении техосмотра;

- свидетельство о регистрации транспортного средства;

- паспорт;

Если владелец авто страхует его сам, тогда нужно предоставить один паспорт. Если же владелец авто и страхователь разные люди, тогда предоставляется два паспорта. Но лучше всего все оформлять на одно лицо.

- если транспортное средство не ваша собственность, тогда необходимо предоставить доверенность. Доверенность недавно была отменена, но если вы возьмёте её с собой, это лишним не будет;

- удостоверение водителя. Требуется при оформлении транспортного полиса с ограничениями в списке водителей, которые допускаются к управлению автомобиля.

Для юридических лиц

Полис ОСАГО для юридических лиц оформляется по месту регистрации транспортного средства.

Какие документы необходимы для оформления страховки:

- свидетельство о прохождении техосмотра;

- регистрационное свидетельство транспортного средства;

- свидетельство о государственной регистрации с указанными в нём ЕГРЮЛ и нахождением юридического лица по налогам в налоговой инспекции;

- печать;

- доверенность с правом представительства интересов организации.

Если вы осуществляете оплату безналом, тогда этот список может быть не полным. Лучше созвонится со страховой компанией и уточнить, какие документы еще понадобятся.

Для ИП

ИП (индивидуальные предприниматели) собирают те же документы, что и физические лица. Дополнительные справки и уплаты дополнительной комиссии у вас не потребуют. Даже при использовании автотранспортного средства в рабочих целях.

Необходимо учесть, что все документы, предоставляемые в страховую компанию, имеют сроки действия и после того, как они заканчиваются, их необходимо поменять.

Что сказано в законодательстве

Закон об ОСАГО устанавливает основы, которые касаются обязательного страхования владельцев автотранспорта.

Цель таких отношений — обеспечить защиту потерпевшим лицам и возместить им ущерб, который был причинён в ходе использования транспортного средства (участие в дорожном движении и прилегающим к ним территорий).

В законе указаны лица, которые могут участвовать в этих отношениях:

- хозяин транспортного средства, либо тот, кто имеет доверенность на управление. Человек, который управляет транспортным средством при исполнении служебных обязанностей не владелец;

- водитель. Человек, осуществляющий управление автотранспортом, но если он обучается, то водитель — обучающий;

- пострадавший. Лицу, которому был причинён вред.

Гражданская ответственность наступает вследствие страхового случая (причинение вреда пострадавшему) и обязывает страховщика произвести выплату страховки.

Статьи закона состоят из шести глав:

- первая — общее положение;

- вторая детально раскрывает порядок обязательного страхования;

- в третьей рассматриваются выплаты;

- четвертая описывает особенности и предъявляет требования к страховщикам;

- пятая раскрывает функции и полномочия страховщиков;

- шестая глава включает вопросы о взаимодействии страховщиков с соответствующими органами, порядок международных страхований, порядок о контроле, который несет владелец транспортного средства по страхованию.

В недавнем времени были внесены изменения в Закон об ОСАГО.

Всем владельцам автотранспорта оформить страховку, но есть и исключения для некоторых средств передвижения:

- скорость движения которых меньше 20 км/час;

- средства передвижения военных и предназначенные для военной службы в органах. Транспорт для хозяйственных нужд в эту категорию не включается;

- автотранспорт из заграницы, при условии, что владельцы застрахованы в рамках международных систем;

- прицепы к легковым авто.

Закон детально рассматривает порядок и размер страховых выплат. Размеры выплат зависят от причинённого вреда: жизни человека, его здоровью, либо имуществу.

Пострадавший должен документально подтвердить тот вред, который ему был нанесен или предоставить поврежденное имущество для досмотра. Страховщик обязан выплатить страховку в течение одного месяца.

Если по истечении этого срока выплата не была произведена, то можно подать жалобу на страховую компанию с требованиями выплаты пени.

ОСАГО 2018 имеет низкую стоимость и быстро оформляется, следовательно, возмещение будет также низкое. Поэтому многие выбирают добровольный полис, который стоит значительно дороже, но и предусматривает большие суммы выплат и ряд других преимуществ.

Видео: МВД упрощает правила регистрации автомобиля

Similar articles:

Что такое следует к месту регистрации в осаго

Росгосстрах: порядок регистрации в личном кабинете - Страховой Вестник

ОСАГО на новый автомобиль из салона: особенности получения полиса страхования машины при покупке в автосалоне и возможно ли без регистрации номера?

Полис ОСАГО по номеру автомобиля: как узнать есть ли страховка, как совершить поиск по гос регистрации?

Сколько можно ездить без регистрации после покупки машины с номерами

Оформление полиса ОСАГО в другом регионе

На сегодняшний день полис ОСАГО является необходимым документом, который должен иметь любой владелец, независимо от того, каким типом транспортного средства он владеет. Не имея полис нельзя получить страховку при аварии, даже в случае если вы будете правы, также при проверке документов инспекторами ГИБДД вам грозит административный штраф, который составляет 800 рублей.

Основные причины, заставляющие автовладельцев приобретать договор страхования ОСАГО в другом субъекте РФ, не имея там документа, подтверждающего временное проживание, либо постоянной прописки:

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.- Покупка нового либо подержанного транспортного средства в другом субъекте РФ и необходимость перегнать его домой;

- Приобретение автомобиля с целью работы на нем в соседней области, отличной от региона постоянного проживания;

- При неимении прописки из-за недавнего переезда;

- При заказе автомобиля в автосалоне другого региона.

Можно ли оформить ОСАГО в другом регионе?

В соответствие с законом, действующим на территории нашей страны «Об ОСАГО», гражданин РФ имеет права заключить договор с любой страховой компанией с приобретением полиса ОСАГО на всей территории России, в любом субъекте, независимо от того, в какой области он имеет постоянную прописку. Для оформления договора ОСАГО в другом регионе автовладелец должен предоставить в компанию страховщика следующий ряд документов:

В соответствие с законом, действующим на территории нашей страны «Об ОСАГО», гражданин РФ имеет права заключить договор с любой страховой компанией с приобретением полиса ОСАГО на всей территории России, в любом субъекте, независимо от того, в какой области он имеет постоянную прописку. Для оформления договора ОСАГО в другом регионе автовладелец должен предоставить в компанию страховщика следующий ряд документов:

- Паспорт гражданина РФ, либо военный билет;

- Право на управление транспортным средством с соответствующей категорией;

- ПТС – паспорт транспортного средства;

- Диагностическую карту, свидетельствующую о прохождении транспортным средством технического осмотра (срок действия данного документа на момент страхования должен быть не менее 1 месяца);

- Документ, подтверждающий покупку автомобиля (залоговое обязательство, договор купли-продажи, либо кредитный договор).

Многие компании страховщиков при оформлении полиса ОСАГО желают получить от владельца автомобиля «Свидетельство о регистрации ТС». При отсутствии этого документа, во время приобретения авто с целью перегнать его в соседний регион и произвести оформление там, водитель может оформить страховой договор на временные регистрационные номера, сроком до 20 дней. По истечению этого срока хозяин ТС обязан поставить транспортное средство на учет, получить полноценные номера и оформить постоянный документ, в котором будут указаны новые номера.

Закон об оформлении

Согласно действующему законодательству и закону № 40 ФЗ от 28.04.2017 «Об обязательном страховании гражданской ответственности владельцев транспортных средств» автовладелец имеет право на получение договора страхования ОСАГО в любом удобном для него месте на всей территории страны, без каких либо препятствий и ограничений со стороны страховых компаний. Неимение прописки в области, где должен быть заключен договор, не дает право страховщикам отказать в приобретении у них полиса об автостраховании.

За нарушение ФЗ № 40 страховой компании грозит штраф за административное правонарушение, он составляет порядка 50 тыс. рублей.

Пошаговая инструкция оформления ОСАГО в другом регионе

Порядок оформления обязательного страхования автогражданской ответственности в другом регионе является аналогичным по всей стране. Не надо изучать каких либо дополнительных инструкций по получению ОСАГО. Обращаясь в страховую компанию не по месту постоянной регистрации, от вас не должны требовать каких-либо дополнительных документов и справок, кроме тех, которые указаны в официальном перечне правил ОСАГО.

Страховщикам запрещается нарушать требования перечня правил автогражданки и отказывать водителю в оформлении полиса по неуважительным причинам.

На сегодняшний день владелец транспортного средства может оформить полис ОСАГО в другом регионе двумя способами:

- Приобретение полиса через Интернет;

- Личное посещение с последующим заключением договора.

Покупка полиса через интернет приобретает всё большую популярность, ввиду своей удобности и быстроте оформления. Владельцу достаточно осуществить следующие действия:

- Выбрать страховую компанию из перечня РГС;

- Вбить свои личные паспортные данные;

- Заполнить информацию о своем транспортном средстве (год выпуска, кол-во л.с., марка, модель);

- Заплатить за услугу с помощью банковской карты, либо любым другим доступным способом;

- Распечатать полис на принтере.

Полис, который вы распечатаете на принтере, имеет такую же юридическую силу, как и оригинал документа.

Также можно получить документ о страховке, лично посетив страховую компанию. Достаточно иметь с собой необходимые документы из перечня правил по ОСАГО. Вы получите действующий полис в этот же день.

При совершении покупки полиса помните о том, что навязывание дополнительных услуг страховщиком – незаконно!

Страховку на автомобиль в другом регионе РФ может оформить как собственник данного транспортного средства, так и любой гражданин, который допущен к управлению ТС.

Исходя из вышесказанного, следует отметить то, что при приобретении ОСАГО в другом регионе, присутствие хозяина данного автомобиля в страховой компании не обязательно.

Прописка при заключении договора

Отсутствие прописки и временной регистрации в той области, где владелец транспорта решил застраховать его по ОСАГО, не дает законного основания страховой компании отказывать в приобретении договора страхования.

Отсутствие прописки и временной регистрации в той области, где владелец транспорта решил застраховать его по ОСАГО, не дает законного основания страховой компании отказывать в приобретении договора страхования.

Для оформления страхового полиса не нужно предъявлять документ о вашем месте жительства. Достаточно будет просто доказать то, что вы являетесь гражданином Российской Федерации, предъявив паспорт. Это дает основание вам, независимо от места прописки, застраховать свою машину по всей территории нашей страны.

При отказе страховой компании в предоставлении вам полиса по причине отсутствия прописки в данном регионе, вы можете позвонить по телефону горячей линии РГС, либо обратиться в прокуратуру.

Возможна ли разница в стоимости

Базовый тариф на оформление полисов ОСАГО является общим на всей территории Российской Федерации. Но, несмотря на это при вычислении стоимости страхового полиса применяется специальный коэффициент, который в каждом субъекте страны имеет свое значение, это в значительной степени влияет на стоимость предоставляемой услуги в разных регионах.

Формула расчёта стоимости страхового полиса ОСАГО представлена в следующем виде:

СП= БСхКп, где

- СП – полная стоимость страхового полиса;

- БС – базовая стоимость;

- Кп – специальный коэффициент.

На значение поправочного коэффициента влияет целый ряд следующих факторов:

- Мощность транспортного средства, л.с.;

- Личная информация о собственнике ТС (возраст, стаж вождения);

- Количество лиц, прописанных в полисе и допущенных к управлению данного автомобиля;

- Количество аварий совершенных по вине собственника ТС за прошедший календарный год;

- Место прописки собственника. Городской коэффициент будет выше, чем у гражданина, проживающего в сельской местности. Обуславливается это тем, что в городе большее количество автомобилей и сильнее движение, а, следовательно, и процент аварийности значительно выше, чем в сельской местности;

- Область страхования ТС.

В крупных городах поправочный коэффициент будет выше, чем в провинции. Так, к примеру, в столице нашей страны коэффициент имеет значении – 2, а в Нижнем Новгороде всего 1,5.

При этом следует помнить о том, что владельцу автомобиля, оформляющему страховку ОСАГО в другом регионе, где он не имеет прописки и временной регистрации, переменный коэффициент будет использован с места его постоянного жительства. То есть, столичному жителю, приехавшему застраховать свой автомобиль в небольшой город, коэффициент будет установлен по московским тарифам. Сэкономить на страховке у него не получится. То же самое касается и жителя сельской местности, независимо от того где он будет страховать свой автомобиль, тариф будет считаться исходя из коэффициента, установленного в сельской местности.

Расчёт страхового полиса должен производиться одинаково по всей территории нашей страны. Если страховая компания по неведомым на то причинам начинает повышать стоимость страховки, то следует обратиться в другую более честную фирму.

Действия при отказе в оформлении ОСАГО в другом регионе

Согласно действующему Федеральному закону № 40 ФЗ от 28.04.2017, отказ по необъективным причинам страховой компании застраховать транспортное средство и навязывание дополнительных услуг, не нужных владельцу ТС, влечет за собой административную ответственность. Все эти изменения были внесены в Кодекс об административных нарушениях, действующего на территории РФ в ст.15.34-1.

Согласно действующему Федеральному закону № 40 ФЗ от 28.04.2017, отказ по необъективным причинам страховой компании застраховать транспортное средство и навязывание дополнительных услуг, не нужных владельцу ТС, влечет за собой административную ответственность. Все эти изменения были внесены в Кодекс об административных нарушениях, действующего на территории РФ в ст.15.34-1.

Предусмотренное в данном случае наказание – крупный штраф, в размере 50 тысяч рублей, который накладывается на должностное лицо, совершившее данное правонарушение.

Регулирует весь рынок страхования в России – Центральный Банк Российской Федерации. Руководители территориальных подразделений вправе решать все вопросы возникающее при страховании ТС и другого вида имущества.

При отказе от предоставления услуг по страхованию ОСАГО в другом регионе, гражданин вправе обратиться в местные судебные органы, прокуратуру.

В итоге получаем следующее:

- Владелец вправе застраховать свой автомобиль на всей территории РФ, независимо от места его постоянной прописки;

- Страховая компания не имеет права отказать владельцу ТС в оформлении страховки по необъективным причинам, при её отказе на должностное лицо налагается крупный штраф;

- Страховщик не имеет права принуждать автовладельца приобрести дополнительные услуги по страхованию. Если же это происходит, то потерпевший может обратиться в суд, который обяжет страховщика возместить все понесенные автовладельцем убытки и выплатит моральный ущерб, согласно статье 445 ГК РФ п. № 4.

Особенности оформления автогражданки в другом субъекте РФ

Основным недостатком при оформлении договора ОСАГО в другом регионе страны является то, что при наступлении страхового случая и необходимости оформить документы на возмещение ущерба, потерпевшему придется ехать в тот регион и обращаться именно в тот филиал, где было застраховано транспортное средство.

Ещё одним недостатком является то, что не в каждом регионе есть филиалы необходимой вам страховой компании. Перед тем как ехать страховаться, необходимо убедиться в присутствие данной необходимой вам страховой компании в этом регионе.

Некоторые страховые компании неправомерно пытаются отказывать в приобретении страховки ОСАГО жителями других регионов – но это является незаконным и с каждым годом зафиксированных случаев отказа становится всё меньше, происходит это благодаря повышению юридической грамотности у населения.

Страхование ОСАГО – КБМ

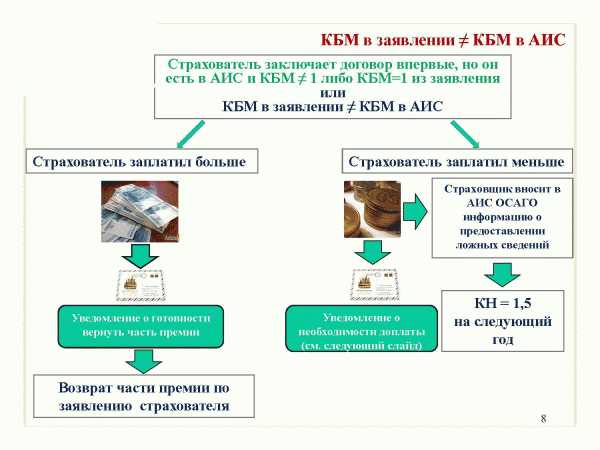

Движение на транспорте без аварий позволяет получить скидки на страховой полис. Коэффициент Бонус-Малус указывается в заключённом договоре страхования. В компании учитываются сведения о коэффициенте во время продаже ОСАГО. Данные получают из Автоматизированной системы базы данных – АИС, при этом проверяют информацию в российском союзе автомобильных страховщиков.

Применение коэффициента Бонус-Малус

Коэффициент используется в расчёте стоимости ОСАГО. Для владельцев транспорта скидка экономить растраты на оплату страхового договора. Бонус равняется единице и распространяется в двух случаях:

- Транзитные страховки, когда транспорт следует к месту регистрации для проведения техосмотра.

- Страхование транспорта зарегистрированного в другой стране.

Заключение договоров ОСАГО

Заключение договоров ОСАГО КБМ распространяется на трёх представителей. Первая категория относится к водителям. Коэффициент определяется для всех застрахованных водителей. Вторая категория – это собственники, страхуемого транспортного средства. Третья категория – это расчётный коэффициент итоговой премии ОСАГО.

Особенность КБМ и права на скидки

Начисляется коэффициент по учёту аварий. Сведения для расчета берут из действующего или предыдущего договора. Если данные отсутствуют, то коэффициент устанавливается как единица. Класс ОСАГО на собственника транспорта начислен один раз с учётом периода действия договора. Увеличение скидки будет доступно после нового договора. Для оформителей, скидки остаются на действующий договор.

Если собственник имеет желание перейти в другую страховую компанию ставка остаётся открытой. Оформление и права на заключение другого полиса получают до истечения срока, важно, проверить наличие аварий.

Особенность оформления не подразумевает сложную процедуру. Владелец должен подать документы в страховую компанию. Оплата происходит в первый день после подписания договора ОСАГО. Для того чтобы знать, кто имеет право на скидку необходимо знать классификацию видов КБМ. К ней относят:

- Собственник: физическое или юридическое лицо.

- Тип транспорта:

-

- Легковой автомобиль.

- Прицепы к автомобилю.

- Такси.

- Автомобили грузовые с подъёмом на 16 тонн.

- Транспорт, грузоподъёмность составляет больше 16 тонн.

- Прицепы для грузовой перевозки.

- Автобусы с численностью на 16 мест.

- Автобусы, где количество превышает 16 мест.

- Трамваи.

- Самоходные тракторы.

- Дорожно-строительные машины.

- Прицепы к тракторам.

- Квадроциклы.

- Мотоциклы и мопеды.

-

- Место жительства собственника – имущество. Регистрация проходит по прописке владельца.

- Стаж вождения с указанным возрастом.

- Количество лиц с ограничением и без него для вождения транспортом.

- Мощность транспорта измеряющегося в лошадиных силах:

-

- 50–100.

- 100–120.

- 150 и выше.

-

- Период эксплуатации транспорта: 3–10 месяцев.

- Аварийность рассчитывается с 10-ти лет безаварийного вождения.

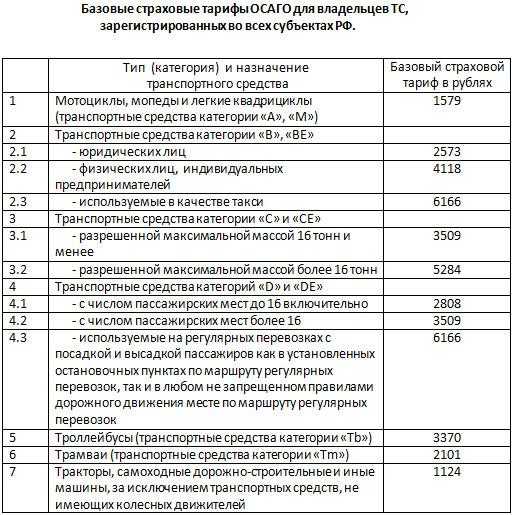

Тарифы ОСАГО по классам транспортных средств

Тарифы ОСАГО по классам транспортных средств В компаниях допустимо срочное страхование. Документы оформляются в течение одного дня. Сотрудниками применяется автоматизированная система и учёт. Если разрывается договор, страховая премия начисляется при любых сроках закрытия договора. Диспетчерская служба проводит регистрацию договора в едином Федеральном номере. Владелец полиса имеет право на обслуживание экстренных организаций. Независимая экспертиза проводится согласно желанию владельца страховки. Претензии регулируются в любом районе Российской Федерации. На выплату действует условие срочной выплаты – десять дней. При заключении договора выдаётся памятка водителю транспорта.

Применение КБМ: ограниченное, неограниченное

Во время оформления ограниченного договора учитывается количество управляющих водителей. Допущенные к управлению водители должны предоставить полную информацию. КБМ рассчитывается на всех граждан, даже с худшими показателями. При этом для начисления используется – Расчётный коэффициент. Учитывается скидка владельца транспорта на последующую оплату. Повышенный коэффициент начислен виновнику транспортного происшествия.Также рекомендуем ознакомиться с нашей статьёй которая подскажет как вписать в страховку ОСАГО еще одного водителя.

Увеличение ставки не применяется, в связи с, большой конкуренцией между страховыми компаниями.

Неограниченное страхование распространяется на собственника, если к управлению допускаются водители неограниченного круга. На присваиваемый класс транспортного средства имеет право только владелец. В это время влияют два условия:

- Классовое присвоение выписывают, если страховка была без ограничений.

- Совпадение между владельцем и транспортом во время составления нового договора.

Особенность выдачи страхового полиса заключается в составление договора с начисленным коэффициентом. Ставка рассчитывается с учётом подробного изучения предыдущих условий контракта.

Ограниченное и неограниченное КБМДосрочное расторжение ОСАГО

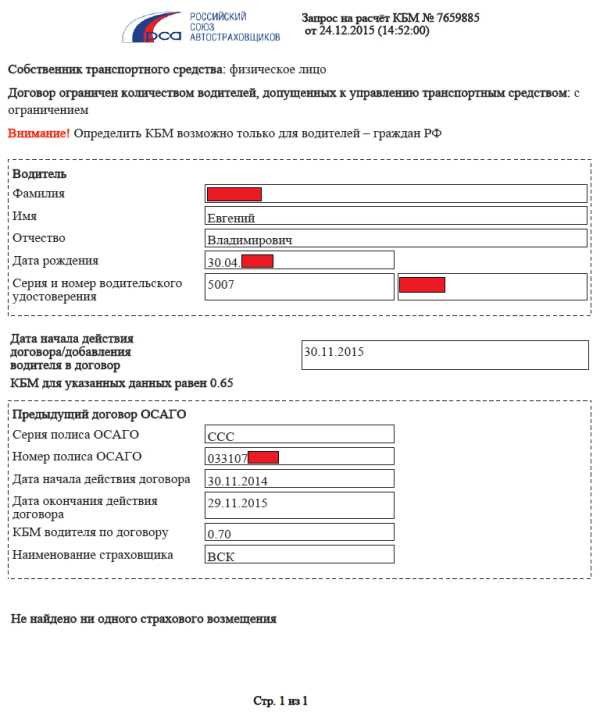

Новая страховая компания, обязана, проверить предыдущий полис. Детальное изучение дела помогает установить коэффициент бонус. Досрочное расторжение контракта предусматривает последующее отсутствие скидки. Начисление скидки проводится, согласно количеству транспортных происшествий и аварий. На новый договор ОСАГО могут повлиять предыдущие ограничения. Страховая компания получает вознаграждение за досрочное расторжение страховки. Информацию о КБМ легко найти на сайте страховой компании. Коэффициент можно найти введя в специальную форму личные данные: фамилия, имя, отчество дата рождения. В общем, заносят водительские данные, где зафиксированы серия и номер. Данные находятся за считанные минуты, поэтому оформление досрочного контракта не занимает много времени.

Таблица коэффициентов

| Класс на начало срока страхования | КБМ | Количество страховых случаев в течении года | ||||

| 0 | 1 | 2 | 3 | 4 и более | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | М | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

В табличные данные входят следующие пункты:

- Класс на начало страхования.

- Коэффициент.

- Страховые выплаты по классам.

Страховая выплата рассчитывается нулевой ставкой. Дальше коэффициентная ставка начисляется по возрастанию класса. К примеру, срок страховки ноль – коэффициент будет 2, 3. Таблица состоит из тринадцати показателей класса. Коэффициенты рассчитываются с учётом данных о владельце с ограничениями, а также без них. На расчёт коэффициента влияют показатели:

- Назначение: управление владельцем и другими управленцами.

- Сроки действия полиса.

- Дата завершения.

Известное назначение для любых нарушений устанавливается третьим классом, то есть коэффициент равняется единице.

После установки ставки проверяются дополнительные договора на владение машины. К условиям по расчётам ставок относят два вида выплат: предстоящие вперёд и выполненные. Страховая компания несёт ответственность за любую оплату, поэтому стоит учитывать историю договора. Страховая выплата считается одной, если случается один страховой случай. Для составления расчётного коэффициента осматриваются срок окончания не меньше двенадцати месяцев. Процедура по начислению выплаты связанна с начальным количеством оплат. По завершению составления договора подбивается общая сумма выплаченных ставок.

Безаварийная езда – справка

В наличие водительских документов присутствует множество справок. Для того, чтобы подтвердить страховой компании об отсутствии аварий потребуется документ, где указывается количество транспортных происшествий. Если владелец оформляет новый документ по страхованию, выбирает новую компанию, разрывает досрочно контракт, то справка о безаварийной езде является необходимым документом. В автоматизированной системе, единого реестра сохраняется полная информация о владельце.

Скидка за безаварийную ездуДанные по автомобилю и количеству аварий найти очень просто. По исходу договора информация всё равно фиксируется. Страховщики достаточно часто пользуются удобной услугой для проверки. Справка выдаётся, если завершается срок действия договора. Владелец уже после пяти дней, может получить справку. Хотя по завершению договора лучше подстраховаться: подать заявку за неделю до конечного срока.

Как восстановить договор и где найти в договоре КБМ

Неудивительно, что резервные данные становятся необходимой информацией. Разные случаи приводят к восстановлению контракта. Первостепенной причиной становится окончание срока. Восстановить документ, достаточно легко. Для восстановления контракта необходимо обратиться в свою страховую компанию. С помощью общего реестра проверяются данные, и составляется аналогичный контракт. Для водителя, важно, сохранять безопасную езду. По причинам зафиксированных аварий начисляются не только штрафы, но и уменьшается бонус.

Аккуратная езда на дороге для водителя является отличной возможностью экономить. Меньше выплачивать за договор теперь, возможно, именно с учётом коэффициента бонус.

Бонус-малус имеет положительные моменты для владельцев автомобилей. На дорогах водитель будет сохранять внимание, аккуратность, точность в управление транспортом. Для страховой компании, коэффициент является отличным пунктом для стимула в привлечение клиентов. Максимальная ставка существует у людей с безупречной ездой. Возмещение за нанесение вреда жизни либо здоровью – выплата составляет 160 000 рублей. Нанесённый ущерб имуществу, пострадавший имеет право получить не больше 160 тысяч рублей. Если пострадал один человек, то сумма достигает не меньше 120 000 рублей.

Самостоятельно рассчитать КБМ ОСАГО

Владелец транспорта обязан оформить страховой полис ОСАГО с указанной ставкой бонуса. Для вождения транспортом следует соблюдать правила вождения. За руль садиться только в трезвом состоянии! В других наших статьях вы можете ознакомится с РСА сведениями для страхователей и потерпевших.