Резидент рф это

Кто такой резидент РФ?

Резидент РФ – физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и финансовых правоотношениях.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации – это:

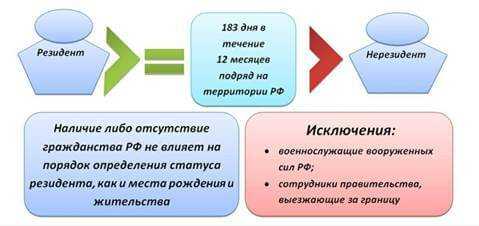

- Физические лица – граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

- Иностранные граждане либо лица без гражданства, которые проживают постоянно на территории России в соответствии с видом на жительство, который предусмотрен законодательством РФ.

- Юридические лица, которые созданы в соответствии с законодательством РФ.

- Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

- Консульские учреждения и дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ – гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин – нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

- военнослужащие-россияне, проходящие службу в иностранных государствах;

- государственные служащие, находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Резидент и Нерезидент: кто это, в чем отличие и условия налогообложения

На эту тему существует много мифов, одни считают, что резиденты России – это только граждане РФ, другие же находятся в неведении о существовании этих двух терминов или имеют туманное представление о них. Давайте разберемся, кто может быть резидентом, а кто не имеет такого права.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 113-18-96. Это быстро и бесплатно!

Резидент и нерезидент страны — кто это такие?

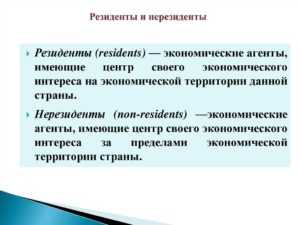

В законодательстве РФ разграничения в указанных понятиях ведутся в налоговом и валютном законодательстве. Резидент или нерезидент – это понятия, которые применимы к финансовой сфере.

Налоговое бремя резидентов значительно ниже, чем у нерезидентов

Налоговое бремя резидентов значительно ниже, чем у нерезидентов Резидент – это физическое или юридическое лицо, обладающее постоянной регистрацией и постоянным проживанием в конкретной стране.

Нерезидент – это физическое или юридическое лицо, не обладающее постоянным местом проживания в стране А, но имеющее его в другой стране Б, в связи с чем в стране А он лишается привилегий и обязанностей резидента.

Если говорить просто, то резиденты обладают большими возможными правами и обязанностями, чем отличаются от нерезидентов страны.

Может пригодиться: Гражданство Италии для россиян: как получить ВНЖ и паспорт гражданина

На статус резидента влияют следующие моменты:

- временное количество пребывания в стране;

- отсутствие или наличие вида на жительство, рабочей или учебной визы.

Эти различия не простая теоретическая болтовня. В какие курьезные ситуации вы можете попасть, не зная элементарных вещей? Какую выгоду можно получить, обладая статусом резидента страны? Далее мы затронем эти вопросы, но для начала еще немного теории и законодательных сложностей.

Различия понятий

В 2018 году были внесены серьезные изменения в валютное законодательство, что значительно упростило жизнь российских граждан, проживающих продолжительное время за рубежом.

Ранее к резидентам с валютной стороны относились иностранцы и лица без гражданства, постоянно проживающие в России, и все граждане РФ, кроме тех, кто проживает за границей более года, но загвоздка в том, что после приезда в РФ (даже всего на день) их статус резидента вновь действовал. Что же в этом плохого? Ответ кроется в обязанностях, налагаемых на резидентов РФ:

- Сообщение налоговым органам об открытии новых счетов за границей.

- Сообщение в налоговую службу о всех операциях на этих счетах, проведенных за год.

Получается, что ранее лица, которые основное время проживали в другой стране, приезжая, например, проведать родственников, обязывались докладывать налоговой РФ о всех своих финансовых операциях.

С 2018 года процесс стал облегченным: теперь лица, проживающие за рубежом более 183 дней в течение года, теряют статус резидента и освобождаются от ранних требований и ограничений.

Как доказать свой валютный статус нерезидента? Необходимо предоставить следующие документы:

- Отсканированную копию заграничного паспорта, включая те страницы, где стоят отметки о датах пересечения границы РФ.

- Отсканированную копию вида на жительство, рабочей визы или иного документы, подтверждающего постоянное проживание лица на территории заграничного государства.

С валютными путаницами в статусах мы разобрались, давайте разберемся с тем, как государство разделяет налоговые статусы:

- Все граждане РФ становятся налоговыми резидентами, кроме случаев, когда доказано их проживание на территории России менее полугода (183 суток).

- Если дело касается иностранных граждан, то все разворачивается в обратную сторону: все иностранные граждане – нерезиденты РФ (речь идет о налоговом законодательстве), кроме тех, кто не докажет обратное, то есть предоставит факт того, что проживает на территории РФ не менее 183 суток. Недостаточно просто иметь вид на жительство, чтобы сказать, резидент это или нерезидент, необходимо доказать факт нахождения в РФ.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение. А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это. В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать.

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы. Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Заключение

Таким образом, на статус резидента влияет в основном не гражданственная принадлежность к России, а временное пребывание на ее территории. С одной стороны, нерезидента ждут повышенные налоги, затрудненное проведение финансовых операций, но зато нет нужды отчитываться перед налоговой службой РФ при открытии своих счетов и проведении операций.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 113-18-96

Это быстро и бесплатно!Что такое резидент и нерезидент рф

Резидент РФ – физическое либо юридическое лицо, имеющее регистрирацию в России и полностью подчиняется ее национальному законодательству. В основном данный термин используется в налоговых и финансовых правоотношениях.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

В некоторых государствах в качестве резидентов принимаются иностранные граждане или организации, которые имеют все права и обязанности в стране их функционирования либо пребывания.

Резидент Российской федерации – это:

- Физические лица – граждане России. Исключение составляют те граждане Российской Федерации, которые признаются как постоянно проживающие в другом иностранном государстве в соответствии с действующим законодательством последнего.

- Иностранные граждане либо лица без гражданства, которые проживают постоянно на территории России в соответствии с видом на жительство, который предусмотрен законодательством РФ.

- Юридические лица, которые созданы в соответствии с законодательством РФ.

- Созданные на основании законодательства РФ филиалы, а также представительства юридических лиц, при этом находящиеся за пределами российской территории.

- Консульские учреждения и дипломатические представительства РФ, а также другие официальные российские представительства, которые находятся за пределами ее границ. Сюда же могут быть отнесены постоянные представительства РФ при межправительственных и межгосударственных организациях.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

Как указывалось выше, рассматриваемое понятие наибольшим образом используется в налоговых отношениях. Поэтому попробуем разобраться в том, кто такой резидент РФ, каким образом порядок налогообложения его доходов отличается от такового для лиц, у которых нет данного статуса.

В основном существует мнение, что человек при наличии российского гражданства уже является ее резидентом. Однако это не так. Соответствующий статус присваивается только на основании сроков пребывания этого гражданина на российской территории.

Так, резидент РФ – гражданин России, а может, гражданин другого государства, который находится на российской территории свыше 183 дней в течение последовательных 12 месяцев (календарных). Необходимо учесть, что российское нахождение не прерывается, если выезды за границу были кратковременными (до шести месяцев) с целью обучения или лечения. В противном случае этот гражданин – нерезидент.

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

Как и в любом правиле, здесь есть свои исключения. Независимо от продолжительности нахождения на территории, резидент РФ может быть представлен следующими категориями граждан:

- военнослужащие-россияне, проходящие службу в иностранных государствах;

- государственные служащие, находящиеся в командировках за пределами российской территории.

А вот лицам, являющимся сотрудниками торговых представительств либо консульств, определяется их статус в общем порядке.

Стандартному, принятому в соответствии с действующим законодательством налогообложению подвергается резидент РФ. Определение налоговой базы, по которой осуществляется взимание налогов, а также установленные налоговые ставки позволяют налогоплательщику воспользоваться определенными социальными, стандартными и некоторыми имущественными вычетами.

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно. Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке. В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты. Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Согласно ст. 71 и 72 Конституции РФ налоговое и валютное законодательство — совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему:

- резидент в налоговой сфере – любое физическое или юридическое лицо, находящееся в РФ не менее 183 дней ежегодно;

- резидент в валютной области – гражданин РФ, иностранец, лицо без гражданства, получившие вид на жительство;

- налоговый резидент теряет свой статус при отсутствии его в стране проживания свыше 6 месяцев в году (исключение граждане, посланные в командировки, на обучение, или же для прохождения лечения);

- валютный резидент теряет свой статус при проживании в иностранном государстве 1 год и более, вне зависимости от рода деятельности и причины отсутствия у него возможности посетить страну;

- иностранцы могут действовать как валютные резиденты только после оформления ими вида на жительство;

- чтобы стать резидентом с точки зрения налогового законодательства иностранцу достаточно проживать на территории РФ не менее полугода, при этом остальные 6 месяцев он может находиться вне ее пределов.

Как проходят расчеты с нерезидентом, можно узнать из данного видео.

При разграничении понятий «резидент РФ» и «нерезидент РФ» часто можно слышать, что любой российский гражданин считается российским резидентом. На самом деле, подобный статус присваивается, исходя из сроков нахождения человека на российской территории.

В основном эти разграничения необходимы для целей налогообложения и контроля в области валютного законодательства. Для налоговых категорий предусмотрены разные ставки по налогам, для валютных – различные обязанности при открытии счетов за границей и их использовании.

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Внимание, только СЕГОДНЯ! (Пока оценок нет) Загрузка...Кто такой резидент и нерезидент РФ

К сожалению, многие путаются в этих понятиях.

Причем речь идет не об обычных людях, которые в силу разных обстоятельств столкнулись с этим ( как правило, их основная ошибка заключается в том, что резидентом РФ многие признают гражданина РФ), а о профессионалах – банковских работниках, бухгалтерах, юристах и т.п. И очень смешно наблюдать за дискуссией двух людей, каждый из которых отстаивает свою позицию…

Так в чем же принципиальная разница между этими понятиями и какие последствия это может повлечь для каждого из них?

Всё дело в том, что понятия « резидент» и « нерезидент» согласно налоговому и валютному законодательствам РФ отличаются друг от друга. Причина: налоговое и валютное законодательства РФ – это две разные отрасли законодательства ( статьи 71 и 72 Конституции РФ).

Согласно налоговому законодательству РФ гражданство физического лица и налоговое резидентство физического лица никак не связаны между собой. Гражданин РФ может быть налоговым нерезидентом РФ и наоборот – иностранный гражданин может быть налоговым резидентом РФ.

В частности, в соответствии с пунктом 2 статьи 207 Налогового кодекса РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев ( период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы Российской Федерации для краткосрочного ( менее шести месяцев) лечения или обучения).

Отсюда делаем вывод относительно ставки налога на доходы физических лиц: гражданин РФ, который не менее 183 дней в течение 12 месяцев подряд находится вне РФ, является налоговым нерезидентом и должен платить НДФЛ в размере 30% со всех доходов ( по общему правилу) ( пункт 3 статьи 224 Налогового кодекса РФ). А если иностранный гражданин находится в РФ не менее 183 дней в течение тех же 12 месяцев, тогда он является налоговым резидентом РФ и его налоговая ставка составляет 13% ( пункт 1 статьи 224 Налогового кодекса РФ).

Валютное законодательство РФ вводит другие понятия « резидент» и « нерезидент».

Например, в соответствии с подпунктами « а» и « б» пункта 6 части 1 статьи 1 Федерального закона « О валютном регулировании и валютном контроле», резидентами, в частности, являются физические лица, являющиеся гражданами Российской Федерации, за исключением граждан Российской Федерации, постоянно проживающих в иностранном государстве не менее одного года, в том числе имеющих выданный уполномоченным государственным органом соответствующего иностранного государства вид на жительство, либо временно пребывающих в иностранном государстве не менее одного года на основании рабочей визы или учебной визы со сроком действия не менее одного года или на основании совокупности таких виз с общим сроком действия не менее одного года; постоянно проживающие в Российской Федерации на основании вида на жительство, предусмотренного законодательством Российской Федерации, иностранные граждане и лица без гражданства.

А нерезидентами являются физические лица, не являющиеся резидентами в соответствии с подпунктами « а» и « б» пункта 6 части 1 статьи 1 Федерального закона « О валютном регулировании и валютном контроле» ( подпункт « а» пункта 7 части 1 статьи 1 Федерального закона « О валютном регулировании и валютном контроле»).

Такое отличие сказывается и на правах и обязанностях резидентов и нерезидентов при осуществлении валютных операций.

Например, согласно части 1 статьи 14 Федерального закона « О валютном регулировании и валютном контроле», резиденты вправе без ограничений открывать в уполномоченных банках банковские счета ( банковские вклады) в иностранной валюте, если иное не установлено указанным Федеральным законом.

https://www.youtube.com/watch?v=sVR8nVUKER0

То есть, согласно законодательству РФ, физическое лицо, являющееся гражданином иностранного государства, может одновременно являться налоговым резидентом РФ ( проживает в РФ не менее 183 дней в течение 12 месяцев подряд) и валютным нерезидентом ( иностранный гражданин, не имеющий вида на жительство в РФ).

Отсюда и разные последствия в отношении налогов и валютных операций.

Правовое агентство « АНЛЕМ»

( при использовании статьи ссылка на

Правовое агентство « АНЛЕМ» обязательна)

Кто является резидентом и нерезидентом РФ

При разграничении понятий «резидент РФ» и «нерезидент РФ» часто можно слышать, что любой российский гражданин считается российским резидентом. На самом деле, подобный статус присваивается, исходя из сроков нахождения человека на российской территории.

В основном эти разграничения необходимы для целей налогообложения и контроля в области валютного законодательства. Для налоговых категорий предусмотрены разные ставки по налогам, для валютных – различные обязанности при открытии счетов за границей и их использовании.

Налоговые резиденты и нерезиденты

Резиденты – это граждане РФ или граждане иных государств, пребывающие на территории РФ больше 183-х суток за последние 12 месяцев.

При этом срок 183 дня не обязательно должен быть последовательным. Главное – общее количество суток в течение года должно быть не меньше 183.

Нерезиденты – российские и иные граждане, пребывающие на российской территории меньше 183 суток за последовательные 12 месяцев.

- Российские военные, проходящие службу за рубежом.

- Госслужащие, находящиеся в служебных командировках за рубежом.

Для служащих консульств и торгпредства статус определяется в общеустановленном порядке.

Получение статуса «налоговый резидент»

Каким образом и кто становится налоговым резидентом:

- граждане России автоматически, если не доказано иное (факт проживания в РФ меньше 183-х дней);

- иностранные граждане автоматически признаются нерезидентами, если не докажут, что проживали на территории РФ больше 183-х дней.

Один лишь вид на жительство в РФ иностранного гражданина не подтверждает его признание налоговым резидентом.

Определение данного статуса имеет важное значение. Например, для резидентов РФ налог на доходы физических лиц (НДФЛ) взимается по ставке 13 %, для нерезидентов – 30 %.

Все российские граждане являются валютными резидентами, а также иностранные граждане с видом на жительство и лица без гражданства, постоянно живущие в Российской Федерации.

При этом законодательством предусмотрены обязанности валютных резидентов, возникающие при открытии и ведении счетов за границей:

- сообщать налоговой об открытии, изменении реквизитов или закрытии счетов в заграничных банках (в течение месяца);

- раз в год направлять отчёты об операциях на этих счетах (не позднее 1.06 года, следующего за отчётным);

- осуществлять только те операции, которые перечислены в ст. 12 закона РФ «О валютном регулировании и валютном контроле».

До 2018 года граждане, проживающие за границей РФ более 12 месяцев признавались валютными нерезидентами.

Однако при въезде на территорию России даже на сутки, они вновь становились валютными резидентами с возобновлением необходимости выполнения всех требований законодательства, что крайне неудобно для граждан постоянно проживающих и работающих за рубежом, но периодически приезжающих в Россию навестить родных или в отпуск.

С 01.01.18 вступили в силу поправки в закон, согласно которому все российские граждане безотносительно срока пребывания за границей – валютные резиденты. Но при этом физические лица, постоянно проживающие за рубежом более 183-х суток в течение 12 месяцев освобождаются от ограничений валютного законодательства и не обязаны информировать налоговую о своих счетах в заграничных банках.

Таким образом, налоговые и валютные резиденты стали фактически приравненными понятиями.

Чтобы подтвердить статус нерезидента (валютного!), необходимо предоставить следующие документы:

- Скан-копия заграничного паспорта с отметками о пересечении госграницы России.

- Скан-копия вида на жительство или другого документа, доказывающего постоянное нахождение гражданина России на территории другой страны.

Статус валютного резидента/нерезидента также имеет значение при осуществлении переводов в иностранных валютах на счета в зарубежных банках.

Что значит резидент?Что значит нерезидент? Какая разница между ними?

Что значит резидент?Что значит нерезидент? Какая разница между ними?

- резидент- это человек постоянно проживающий на территории РФ и имеющий гражданство. неризидент — это иностранный гражданин

я вот живу в чужой стране, гражданства местного у меня нет. но, есть «резидентская карточка» которая разрешает мне тут жить и работать (а так же платить налоги) 5 лет.

Резидент термин в банковском деле лицо, постоянно проживающее на территории государства больше половины прошедшего года (183 дня и более) .

Нерезидент (англ. non-resident) — юридические, физические лица действующее в одном государстве, но постоянно зарегистрированные и проживающие в другом.

Так же это могут быть компании и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств.

Или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

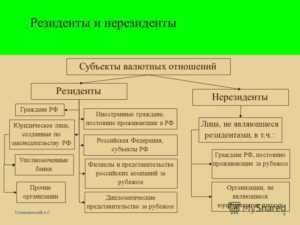

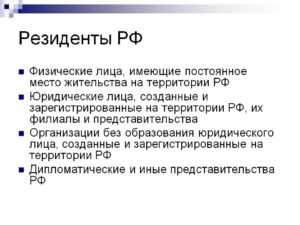

К резидентам Российской Федерации относятся:

1. физические лица, являющиеся гражданами РФ, за исключением граждан РФ, признаваемых постоянно проживающими в иностранном государстве в соответствии с законодательством этого государства;

2. постоянно проживающие в РФ на основании вида на жительство, предусмотренного законодательством РФ иностранные граждане и лица без гражданства;

3. юридические лица, созданные в соответствии с законодательством РФ;

4. находящиеся за пределами территории РФ филиалы, представительства и иные подразделения юридических лиц, созданных в соответствии с законодательством РФ;

5. дипломатические представительства, консульские учреждения РФ и иные официальные представительства РФ, находящиеся за пределами территории РФ, а также постоянные представительства РФ при межгосударственных или межправительственных организациях;

6. сама Российская Федерация, субъекты РФ, российские муниципальные образования.

Нерезидент (англ. non-resident) — юридические, физические лица действующее в одном государстве, но постоянно зарегистрированные и проживающие в другом.

Так же это могут быть компании и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств.

Или находящиеся в стране иностранные дипломатические и иные официальные представительства, а также международные организации, их филиалы и представительства.

Для налоговой инспекции имеет значение точное количество дней в год (примерно 150, а точно нужно прочитать в законе) , которые иностранец живт в стране. Если больше чем 150, то должен платить в этой стране налоги. Такого человека называют резидент. Если живт меньшее количество дней, то он считается нерезидент, и платить налоги не должен.

Есть ещ другие значения этих слов, но они близкие. Резидент — тот, кто здесь живт постоянно или долго. Нерезидент — временно приезжающий.

Внимание, только СЕГОДНЯ! Загрузка…

Источник: http://amvtrade.ru/info/aktualynoe/chto-znachit-rezident-i-nerezident-rf/

Что такое резидент и нерезидент РФ

При регистрации бизнеса и найме иностранных рабочих, а также при осуществлении торговли валютой или открытии счета в зарубежном банке, гражданин может столкнуться с такими понятиями, как резидент и нерезидент.

Резидент, нерезидент – в чем между ними разница

Разница между резидентом и нерезидентом в правах и обязанностях перед своим и перед иностранным государством. Правительство любой страны заинтересовано в привлечении иностранных капиталов на долгий срок.

Чем дольше работает иностранец и чем дольше заводы и фабрики иностранцев работают в стране, тем на большие привилегии они могут рассчитывать. Резидент имеет больше прав и возможностей, чем нерезидент. Это основное его отличие, остальное вытекает из этого положения.

Законодательное регулирование

Понятие резидента и нерезидента прописано в Налоговом кодексе (ст.207) и в законе «О валютном регулировании». Однако эти понятия используются не только в сфере бизнеса и финансов.

Это относится и к трудовым отношениям – к мигрантам и тем людям, которые хотят переехать в другую страну. При этом, в качестве резидента и нерезидента может выступать как физическое, так и юридическое лицо.

Сам статус не дает какого-либо преимущественного права при получении гражданства, но как один из факторов, способствующий его получению, длительное проживание в стране считается положительным признаком.

Но следует учитывать, что пребывание должно быть абсолютно законным. Не важно, является иностранец или гражданин резидентом или нерезидентом, он несет полную ответственность за свои действия на территории государства.

Как стать резидентом

Для того чтобы стать резидентом не надо получать гражданство в стране пребывания, более того, для получения этого статуса можно вообще не иметь никакого гражданства. Важен факт пребывания более полугода в стране и наличие какой-либо деятельности, не запрещенной в той стране законом.

За получением статуса резидента нет необходимости обращаться к властям. Обычно иностранец получает их по документам, которые подтверждают факт его нахождения в стране. Это может быть:

- виза;

- документы, подтверждающие факт наличия у него официальной работы;

- документы, подтверждающие вид на жительство;

- документы о том, что он занимается в этой стране бизнесом.

Можно использовать любые документы, которые подтверждают, что он находится в стране не менее полугода. Подойдет даже студенческий билет или студенческая виза.

Плюсы пребывания в стране в статусе резидента

Однако для бизнесменов и инвесторов, для того чтобы получить такую же налоговую ставку как для резидентов (13%) необходимо пробыть в стране не менее года. Для нерезидентов налоговая ставка составляет 30%.

При этом резидент может открывать счет в любом банке, свободно заниматься валютными операциями, претендовать на льготы и поддержку от государства пребывания.

Стать резидентом стремятся практически все, кто приезжают в другую страну. Причина проста – при невозможности получить гражданство, это способ получить права, почти равные тем, что есть у местного населения. Это не только более низкая налоговая ставка, но еще и возможность регистрировать бизнес значительно быстрее и с меньшим пакетом документов.

Минусы пребывания в статусе резидента отсутствуют. Это обусловлено тем, чтобы иностранцы стремились как можно дольше находиться в стране и как можно больше производить в ней товаров и услуг или вкалывать средства в ее развитие.

По сути, это один из механизмов привлечения иностранных инвестиций, в том числе, трудовых — дешевая рабочая сила, как бы ее не критиковали, это один из способов удешевить производство, сделать товары более доступными самым широким слоям населения.

В каких случаях можно потерять статус резидента

Граждане, которые проживают в течение всей жизни безвыездно на территории страны, являются резидентами автоматически. Но как было уже сказано, резидентство и гражданство не одно и то же. Поэтому в некоторых случаях гражданин может потерять статус резидента даже на своей родине, если он длительное время находится в другой стране.

Статус резидента дается не на века, и даже коренной житель может его потерять. Потеря статуса возможна, если человек отсутствует в месте своего резидентства более года. При этом нет никакой разницы, является он гражданином этой страны или какой-либо другой.

Также человек может потерять статус резидента, если совершит какое-либо преступление на территории страны пребывания, в том числе за нарушение визового режима. Если виза выдана всего на несколько дней или месяцев, а приезжий прожил более года – резидентом он не станет, а за нарушение закона его ждет депортация.

Источник: https://microzajmi.ru/chto-takoe-rezident-i-nerezident-rf/

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно.

Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

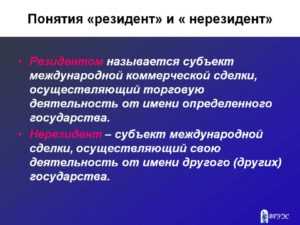

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

https://www.youtube.com/watch?v=_n6XzpsdKNo

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке.

В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты.

Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Отличия

Согласно ст. 71 и 72 Конституции РФ налоговое и валютное законодательство — совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

В итоге складывается ситуация, при которой граждане России, проживающие на территории страны менее указанных 183 дней, уплачивают налог в размере 30% от суммы дохода, а иностранцы, проживающие более полугода, оплачивают всего 13%.

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему:

- резидент в налоговой сфере – любое физическое или юридическое лицо, находящееся в РФ не менее 183 дней ежегодно;

- резидент в валютной области – гражданин РФ, иностранец, лицо без гражданства, получившие вид на жительство;

- налоговый резидент теряет свой статус при отсутствии его в стране проживания свыше 6 месяцев в году (исключение граждане, посланные в командировки, на обучение, или же для прохождения лечения);

- валютный резидент теряет свой статус при проживании в иностранном государстве 1 год и более, вне зависимости от рода деятельности и причины отсутствия у него возможности посетить страну;

- иностранцы могут действовать как валютные резиденты только после оформления ими вида на жительство;

- чтобы стать резидентом с точки зрения налогового законодательства иностранцу достаточно проживать на территории РФ не менее полугода, при этом остальные 6 месяцев он может находиться вне ее пределов.

Как проходят расчеты с нерезидентом, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/predprinimatelskaya-deyatelnost/inostrannye/kto-takoj-rezident-i-nerezident-rf.html

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2017 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/[email protected]

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/nalogoviy-rezident-nerezident.html

На эту тему существует много мифов, одни считают, что резиденты России – это только граждане РФ, другие же находятся в неведении о существовании этих двух терминов или имеют туманное представление о них. Давайте разберемся, кто может быть резидентом, а кто не имеет такого права.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно!

Резидент и нерезидент страны — кто это такие?

В законодательстве РФ разграничения в указанных понятиях ведутся в налоговом и валютном законодательстве. Резидент или нерезидент – это понятия, которые применимы к финансовой сфере.

Налоговое бремя резидентов значительно ниже, чем у нерезидентов

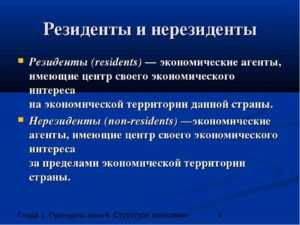

Резидент – это физическое или юридическое лицо, обладающее постоянной регистрацией и постоянным проживанием в конкретной стране.

Нерезидент – это физическое или юридическое лицо, не обладающее постоянным местом проживания в стране А, но имеющее его в другой стране Б, в связи с чем в стране А он лишается привилегий и обязанностей резидента.

Если говорить просто, то резиденты обладают большими возможными правами и обязанностями, чем отличаются от нерезидентов страны.

Может пригодиться: Гражданство Италии для россиян: как получить ВНЖ и паспорт гражданина

На статус резидента влияют следующие моменты:

- временное количество пребывания в стране;

- отсутствие или наличие вида на жительство, рабочей или учебной визы.

Эти различия не простая теоретическая болтовня. В какие курьезные ситуации вы можете попасть, не зная элементарных вещей? Какую выгоду можно получить, обладая статусом резидента страны? Далее мы затронем эти вопросы, но для начала еще немного теории и законодательных сложностей.

Различия понятий

В 2018 году были внесены серьезные изменения в валютное законодательство, что значительно упростило жизнь российских граждан, проживающих продолжительное время за рубежом.

Ранее к резидентам с валютной стороны относились иностранцы и лица без гражданства, постоянно проживающие в России, и все граждане РФ, кроме тех, кто проживает за границей более года, но загвоздка в том, что после приезда в РФ (даже всего на день) их статус резидента вновь действовал. Что же в этом плохого? Ответ кроется в обязанностях, налагаемых на резидентов РФ:

- Сообщение налоговым органам об открытии новых счетов за границей.

- Сообщение в налоговую службу о всех операциях на этих счетах, проведенных за год.

Получается, что ранее лица, которые основное время проживали в другой стране, приезжая, например, проведать родственников, обязывались докладывать налоговой РФ о всех своих финансовых операциях.

С 2018 года процесс стал облегченным: теперь лица, проживающие за рубежом более 183 дней в течение года, теряют статус резидента и освобождаются от ранних требований и ограничений.

Как доказать свой валютный статус нерезидента? Необходимо предоставить следующие документы:

- Отсканированную копию заграничного паспорта, включая те страницы, где стоят отметки о датах пересечения границы РФ.

- Отсканированную копию вида на жительство, рабочей визы или иного документы, подтверждающего постоянное проживание лица на территории заграничного государства.

С валютными путаницами в статусах мы разобрались, давайте разберемся с тем, как государство разделяет налоговые статусы:

- Все граждане РФ становятся налоговыми резидентами, кроме случаев, когда доказано их проживание на территории России менее полугода (183 суток).

- Если дело касается иностранных граждан, то все разворачивается в обратную сторону: все иностранные граждане – нерезиденты РФ (речь идет о налоговом законодательстве), кроме тех, кто не докажет обратное, то есть предоставит факт того, что проживает на территории РФ не менее 183 суток. Недостаточно просто иметь вид на жительство, чтобы сказать, резидент это или нерезидент, необходимо доказать факт нахождения в РФ.

Юридическая разница

Эти понятия встречаются в валютном и налоговом законодательстве, обратимся к ним, чтобы выяснить отличия.

Валютное законодательство говорит о том, что:

- статусом резидента обладают все граждане РФ, помимо тех, кто пребывает на территории России менее 183 суток;

- иностранные граждане или лица без гражданства, постоянно проживающие на территории РФ, обладающие видом на жительство.

Все остальные автоматически приравниваются к нерезидентам страны. Но если вы оказались в таком положении, не стоит расстраиваться, если вы не собираетесь проводить различные финансовые операции: обменивать денежные средства, заниматься переводами финансов с одного счета на другой, открывать банковские счета.

Таким образом, обладая статусом резидента, вы свободно можете распоряжаться валютными средствами, дарить, завещать, приобретать деньги в любом банке на ваше усмотрение.

А нерезиденты оказываются в затруднительном положении, подобные финансовые операции они могут проделать только в определенных банках, уполномоченных на это.

В основном такие ситуации затрагивают иностранных гостей в Российской Федерации, приехавших на недолгое время.

Будет интересно: Как составить уведомление о подтверждении проживания иностранного гражданина

Что же с налоговым законодательством? Здесь тоже есть свои подводные камни, опять же нерезиденты страны остаются в более невыгодном положении.

Резидентами по налоговому законодательству считаются:

- граждане России, иностранные граждане и лица без гражданства, которые постоянно проживают на территории РФ на протяжении 183 суток ежегодно, срок не обязан быть непрерывным;

- лица, находящиеся на государственной и военной службе, которые отсутствуют на территории РФ по причине рабочих командировок. Они не теряют своего налогового статуса резидента вне зависимости от продолжительности пребывания в иностранном государстве.

То есть налоговое законодательство фактически не волнует, к гражданству какой страны принадлежит лицо, его основа – продолжительность пребывания в стране, подтвержденная документально.

Юридические лица – это резиденты или нерезиденты, как понять? Это часто возникающий вопрос, так как статусом резидента могут обладать как физические, так и юридические лица. Но как он влияет на юридических лиц, они же не могут кочевать из одной страны в другую?

Важно! Резидентство определяет, по правилам какого государства лицо будет выплачивать налоги и в казну какой страны они будут поступать.

Отличие в том, что нерезиденты РФ выплачивают налоги только за ту часть прибыли, которая была получена от бизнес-активов в России, остальная же часть до российской казны уже не доходит, а отправляется в другую страну. А резиденты РФ обязаны докладывать обо всех своих доходах и все налоги отдавать в государственный кошелек РФ.

Компании-резиденты:

- если зарегистрированы в РФ гражданами России;

- иностранные, но по заключенному договору с другими странами приобрели статус резидента;

- иностранные, но управляемые с территории РФ.

Юридическое лицо-нерезидент:

- если открыто в иностранном государстве и осуществляет деятельность по его законам, но имеет филиалы в России;

- просто находится за границей РФ.

То есть на резидентство юридического лица влияет регистрация компании и страна, где осуществляется реальное управление.

Полезно знать: Можно ли работать с РВП по всей России

Разница в ставке НДФЛ

Продолжая тему налогового законодательства, разберем проблемные ситуации, которые могут вызвать отсутствие статуса резидента страны. Так как вы автоматически лишаетесь статуса резидента, если находитесь в стране менее 6 месяцев, под эту участь попадают и граждане РФ. Разберемся, чем отличается налогообложение нерезидентов РФ?

Налоговое бремя резидентов значительно ниже, например, подоходный налог для резидентов – 13%, что значительно отличается от ставки НДФЛ для нерезидентов, которая доходит до 30% от всей суммы.

Приняв этот факт, стоит подумать: если вы собираетесь на постоянной основе подрабатывать в России, то лучше продлить срок своей работы до полугода, дабы не растрачиваться на лишние налоги, ибо подоходный налог с нерезидентов РФ не самый комфортный для проживания.

Справка. Подтвердить свое полугодовое пребывание можно просто отметкой в паспорте, полученной от пограничной службы РФ при въезде на территорию России.

Заключение

Таким образом, на статус резидента влияет в основном не гражданственная принадлежность к России, а временное пребывание на ее территории. С одной стороны, нерезидента ждут повышенные налоги, затрудненное проведение финансовых операций, но зато нет нужды отчитываться перед налоговой службой РФ при открытии своих счетов и проведении операций.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 500-96-41

Это быстро и бесплатно!

Источник: https://101jurist.com/grazhdanstvo/otlichie-ponyatij-rezident-nerizedent.html

Кто является резидентом РФ

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2. Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Источник: https://nalogu-net.ru/kto-yavlyaetsya-rezidentom-rf/

Поделиться:

Нет комментариев