Открытие счетов в иностранных банках

Как открыть счет в зарубежном банке

Многие граждане нашей страны считают, что хранить деньги лучше в иностранных банках. Российская экономика постоянно пребывает в кризисном состоянии, вводятся и отменяются санкции, нефть падает, доллар и евро растут. Все эти факторы не способствуют увеличению доверия к отечественным банкам, ведь людей не покидает чувство, что в любой момент все может рухнуть. При этом необходимо понимать, что открытие счета за рубежом сопровождается определенными трудностями. Возможно ли такое вообще? В статье мы расскажем, как открыть счет в зарубежном банке, какие трудности при этом могут возникнуть, а также поможем выбрать наиболее надежную страну для вашего счета.

Кто из россиян может открыть счет за границей?

В России был принят Федеральный закон №79 от 7 мая 2013 года, ограничивающий круг лиц, имеющих право открывать счета в иностранных банках. Так, это запрещено для тех, кто занимает руководящие должности в госорганах, таких как:

- ФАС;

- генпрокуратура;

- федеральные органы исполнительной власти;

- совет директоров ЦБ РФ и прочие.

Полный список прописан в тексте закона.

До недавнего времени для регистрации счета в иностранном государстве необходимо было получить разрешение от Центробанка РФ, но сейчас процедура упростилась. Достаточно уведомления налоговой службы в срок до 30 дней после подписания договора с банком. После этого каждые 5 лет нужно предоставлять отчет о движении средств в налоговую службу.

Также в 2016 году Россия стала участником международного соглашения по обмену данными о финансовых операциях. Начиная с 2018 года, наша страна включится в единое информационное поле с другими государствами, что позволит налоговым органам напрямую получать сведения о движениях средств россиян. Поэтому нужно быть готовым, что скрывать свои доходы станет более затруднительно.

Основной вопрос: как выбрать страну для открытия счета

Для того чтобы открыть счет в другой стране, как правило, нужно быть ее резидентом. В некоторых банках нет такого требования к клиентам. Но тогда, возможно, вы столкнетесь с иными условиями обслуживания.

Для того чтобы открыть счет в другой стране, как правило, нужно быть ее резидентом. В некоторых банках нет такого требования к клиентам. Но тогда, возможно, вы столкнетесь с иными условиями обслуживания.

Зачастую, финансовые организации требуют предоставить документальное обоснование вашего желания и возможности открыть счет в другой стране. Банк может потребовать предоставить:

- вид на жительство;

- документы по владению недвижимости;

- визу (если таковая требуется для въезда в страну);

- заверенную у нотариуса справку 2-НДФЛ, свидетельство о праве на наследство и прочие документы, подтверждающие поступление финансов.

В каждом банке зафиксированы свои правила по приему заявлений на открытие счета гражданам других стран. Поэтому необходимо уточнять перечень требований в индивидуальном порядке. Но стоит отметить общие тенденции:

- В странах еврозоны, как правило, будут запрошены документы по списку выше (в Швеции, Великобритании, Испании и прочих). Исключение составляет латвийский банк Rietumu Banka, который даже пособничает иностранцам в получении вида на жительство и готов открыть счет при небольшом вложении средств.

- Также в крупных мировых банках устанавливается порог по минимальной сумме для хранения. Чаще всего, это 50 000 или даже 100 000 в валюте государства, а, например, для Credit Suisse, Barclays или UBS без вида на жительство примут 1 000 000 и более.

- В то же время многие азиатские страны заинтересованы в инвестициях и предоставляют комфортные условия по открытию счетов. Например, китайские ICBC и Bank of China готовы одобрить заявку при поступлении на счет от 1 000 юаней. Но Сингапур не в пример требовательно относится к открытию счетов гражданами других стран, и власти будут требовать полный пакет документов.

Безусловно, здесь перечислены только самые основные моменты, касающиеся сотрудничества с зарубежными банками.

Как открыть счет в банке за рубежом?

Главное ограничение для физических лиц при открытии счета в другой стране – счет можно использовать только в личных целях. Осуществлять любые операции, связанные с предпринимательской деятельностью, запрещено. Вы можете использовать открытый счет только по трем направлениям:

- хранение средств;

- оплата покупок, услуг и прочих личных расходов;

- инвестиционная деятельность.

Что касается регистрации заявки, то в разных странах это будет занимать от недели до нескольких месяцев. Документы проходят тщательную проверку, а служба безопасности банка должна убедиться в вашей благонадежности и честности. И только если банк удостоверится, что причин для отказа нет, вам откроют счет.

Как правило, большое внимание будет уделено законности происхождения средств вложения. Помимо этого, в случае положительного решения и одобрения заявки при дальнейшем использовании денег со счета (особенно при работе с крупными суммами) с вас могут также потребовать обосновать траты. Например, запросить документы на покупку недвижимости или чеки из медицинского учреждения.

Чаще всего нужно будет лично заполнять заявление на открытие счета, поэтому рассчитывайте возможность визита в страну, предоставляющую вам банковское обслуживание. Дополнительно стоит уточнить у менеджера выбранного банка некоторые важные детали:

- гарантии сохранения денег на счете для иностранцев (особенно для тех, кто не является резидентом страны банка);

- размер неснижаемого остатка по счету (также нет одного универсального значения для всех учреждений);

- сколько стоит и что дает страхование вклада.

Способы открытия счета

Есть несколько возможность открыть собственный счет за рубежом. Это можно сделать следующими способами:

- Лично оформить все документы на языке страны, принимающей заявку. Далее скорее всего от вас потребуется приехать в банк и заполнить анкету на месте.

- Заключив договор с компанией-посредником, которая подготовит и отправит все необходимые бумаги за некоторое вознаграждение. Данная услуга может стоить до нескольких тысяч долларов.

- Оформив доверенность на третье лицо (например, на коллегу или адвоката, находящихся постоянно в стране банка).

Крупные банки не всегда готовы работать с будущим клиентом вслепую, через сторонние организации или доверенных лиц.

Необходимо уточнить правила работы конкретной организации, в которых может быть прописаны либо обязательный личный визит в офис, либо разговор с сотрудником компании по телефону, либо посещение представительства в нашей стране (обычно в Москве), как, например, в Deutsche Bank, Credit Suisse.

Банки Великобритании и США

Самые серьезные требования к клиентам предъявляются в английских и американских банках. Особенно сложно открыть счет нерезидентам, но и для тех, кто уже имеет права в государстве, подтвержденные видом на жительство, установлены жесткие правила. От вас могут потребовать предоставить:

Самые серьезные требования к клиентам предъявляются в английских и американских банках. Особенно сложно открыть счет нерезидентам, но и для тех, кто уже имеет права в государстве, подтвержденные видом на жительство, установлены жесткие правила. От вас могут потребовать предоставить:

- рекомендательные письма от коллег или деловых партнеров;

- договор аренды недвижимости на фирменном бланке британского агентства недвижимости;

- оплаченные счета по оплате аренды жилья и коммунальных платежей (должны быть указаны адрес и имя) и прочую документацию.

Поэтому если вы не являетесь резидентом данных государств, то хорошо подумайте о рентабельности открытия счета. Вы столкнетесь с рядом трудностей и далеко не факт, что сможете пробиться через все бюрократические барьеры.

Управление счетом и завершение обслуживания

В современном мире хорошо развита система онлайн-банкинга, поэтому управление счетом не доставит проблем.

Пополнение счета помимо традиционного внесения наличных через кассу также возможно онлайн. Но есть некоторые нюансы:

- переводить деньги с российского счета на иностранный вы сможете только после уведомления ФНС;

- при внесении средств в банке необходимо объяснить происхождение денег и подтвердить его законность.

Прежде чем открывать счет в выбранном вами учреждении, уточните, как его можно будет потом закрыть. Как правило, потребуется нанести личный визит в отделение, где вы подавали заявку и заполняли анкету.

Минимальный пакет документов для открытия счета в иностранном банке

Самые необходимые документы, которые вам потребуются, выглядят так:

- заверенная нотариусом копия вашего паспорта, а также паспорта вашего супруга при его наличии;

- свидетельства о рождении детей и иные документы, подтверждающие состав вашей семьи;

- обоснование причин открытия счета (вид на жительство, недвижимость на территории страны банка и прочее);

- справки о доходах за последние 6-12 месяцев, заверенные ФНС;

- справка об отсутствии судимостей.

Если в России есть филиал банка, в котором вы планируете открыть за границей счет, то обратитесь за консультацией в офис компании.

Общие рекомендации

Подведя итог, можно заключить, что, чтобы открыть счет в иностранном банке, нужно:

- тщательно заранее собрать все сведения о требованиях финансовой организации;

- уточнить нюансы обслуживания, закрытия счета и предоставления гарантий для граждан других стран;

- скрупулезно подготовить запрашиваемые документы и внимательно общаться с сотрудниками;

- быть готовым приехать лично в страну, открывающую счет, или потратить некоторую сумму для оплаты услуг компании-посредника в открытии счета.

Главное – запастись терпением и не ждать мгновенного результата, и при ответственном подходе у вас получится открыть счет в зарубежном банке.

Тонкости открытия счета в иностранном банке

Причины открыть счет в иностранном банке у граждан России могут быть самыми разнообразными.

Желание сохранить приватность, необходимость работы с зарубежными партнерами, получение более высоких и гарантированных, чем в отечественных банках, процентов по вкладам, просто перевести деньги – это далеко не полный перечень ситуаций, когда подобная мера может понадобиться.

Причем счет требуется открыть именно за границей, так как банки с иностранным капиталом, работающие в России, фактически мало чем отличаются от отечественных.

Преимущества зарубежного счета

Главная причина открытия счета за границей гражданами России – это, безусловно, преимущества, которые имеет данный вариант по сравнению с традиционным использованием услуг российских банков. Наиболее значимыми из них являются следующие:

- Надежность и уверенность в сохранности денег. Главным образом, это относится к ситуациям, когда счет открывается в странах со стабильной финансовой и экономической ситуацией. Учитывая нынешнюю обстановку в России, к таким можно с уверенностью причислить практически все развитые государства. Перевести деньги туда – залог надежности и спокойствия для граждан России.

- Конфиденциальность информации и защита интересов клиента. Банковская тайна до сих пор, несмотря на многочисленные усилия официальных властей самых влиятельных государств мира, в том числе России, остается одним из базовых принципов деятельности большинства банковских систем. Это не удивительно, так как является одним из наиболее значимых факторов, привлекающих клиентов.

- Льготы при получении кредитов в банке, где открыт счет. Стандартная и распространенная система предоставления преимуществ при кредитовании собственных клиентам крайне выгодна и эффективна. Особенно в последние годы, когда из-за введенных санкций активность работы с иностранными банками среди отечественных физических и юридических лиц значительно снизилась.

- Статус и новые перспективы для бизнеса. Счет и деньги в зарубежном банке, помимо уверенности и надежности, придают также дополнительный статус владельцу, физическому или юридическому лицу.

Кроме того, несмотря на то, что в подавляющем большинстве зарубежных кредитных организаций процентные ставки гораздо ниже, они воспринимаются значительно серьезнее и служат дополнительным плюсом при рассмотрении различных бизнес проектов.

Поэтому перевести деньги на зарубежный счет – дополнительный плюс для бизнеса физического лица.

Достаточно длинный перечень преимуществ, которые предоставляют счета за рубежом в иностранном банке, объясняет наличие большого количества посреднических компаний, предоставляющих услуги по их открытию и помогающих перевести деньги из России за границу.

Читайте также: Банковские карты для расчетов по всему миру

Открытие счета: пошаговая инструкция

Открытие счета в иностранном банке за рубежом достаточно непростая процедура, требующая решения большого количества финансовых и юридических вопросов.

Поэтому целесообразно обратиться за помощью в одну или несколько консультационных фирм. Но и в этом случае необходимо представлять основные этапы проводимого мероприятия.

Выбор страны

Один из важнейших вопросов, решение которого во многом зависит от целей открытия счета. Можно условно сгруппировать иностранные государства по особенностям их банковских систем, сформированных десятилетиями успешной работы.

Особняком стоят банки Швейцарии – они наиболее подходят тем, кто желает сохранить капитал самым надежным способом. Пользоваться им не так выгодно, так как в большинстве швейцарских банков существуют ограничения по количеству операций и достаточно велики лимиты остатков по счетам.

Тем не менее, перевести деньги из России в швейцарский банк – значит обеспечить их гарантированную сохранность.

Банки других западноевропейских стран не менее надежны и также очень престижны, но крайне дороги при ведении расчетно-кассового обслуживания. Процентные ставки в них, как правило, невысоки. Кроме того, следует учитывать непростую политическую ситуацию и действующие санкции, которые в любой момент могут быть непредсказуемо расширены.

В последние годы россияне активно пользуются услугами прибалтийских банков, особенно Латвии и Эстонии. Их несомненными достоинствами являются:

- скромные расценки на обслуживание иностранных клиентов;

- удобства, связанные с тем, что практически все банковские служащие владеют русским языком, кроме того, прекрасно представляют специфику российского бизнеса и особенности клиентов.

Но в случае с прибалтийскими кредитными организациями, так же как и западноевропейскими, следует учитывать достаточно рискованный политический фактор.

Отдельную группу государств с привлекательными условиями предоставления банковских услуг представляют Сингапур и Гонгонг.

Там создан благоприятный финансово-экономический климат для желающих вести бизнес в Юго-Восточной и Восточной Азии, относительно невысоки расценки на обслуживание. Минусом являются невыгодные условия, предоставляемые по депозитам.

Целесообразно использовать азиатские банки для ведения бизнеса, но не хранения и приумножения имеющихся средств.

Регистрация или покупка компании

Для открытия иностранного счета необходима компания, зарегистрированная там. Это условие является одной из причин многочисленности оффшорных компаний – значительная их часть создана не для ведения бизнеса, а для владения активами и управления счетами.

Учитывая большой спрос, практически в любом государстве, где активно практикуется открытие счетов иностранным клиентам, существует множество посреднических фирм, предлагающих услуги по созданию или приобретению фирм.

Процедура покупки готовой компании может занять всего сутки. Открывать новую несколько дольше, но дешевле. Подобным путем имеет смысл двигаться, в случае при серьезном намерении вести заграничный бизнес.

Наличие компании, зарегистрированной за рубежом, является дополнительной гарантией надежности открытого счета, так как при решении возможных имущественных споров находится в зоне международного права.

Читайте также: Особенности открытия вклада в иностранном банке

Выбор банка

Банковская система каждого государства имеет свои особенности. Но и кредитные организации, ее составляющие, также могут достаточно сильно отличаться друг от друга.

Опыт нескольких финансово-экономических кризисов последних лет показал, что даже крупные и, казалось бы, надежные финансовые структуры могут оказаться нестабильными и крайне неустойчивыми. Поэтому выбор конкретного банка является важным и ответственным этапом открытия зарубежного счета.

Но учитывая огромное количество имеющейся официальной и проверенной информации о любом банке, осуществить выбор достаточно просто. Дополнительную помощь могут оказать многочисленные рейтинги, среди которых необходимо обращать особое внимание на ведущие агентства Moody’s, S&P, Fitch Ratings.

Подача заявки на открытие счета

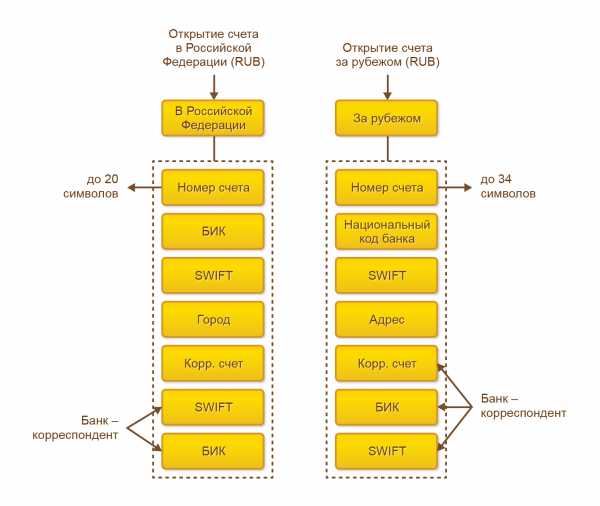

Практически всегда при открытии зарубежного счета потребуются стандартный перечень документов:

- заявление на открытие счета с оригиналами подписей будущего владельца счета или директора компании;

- документы, подтверждающие личность будущего собственника счета (копии паспорта или удостоверения водителя);

- рекомендации других кредитных организаций;

- учредительные документы компании.

Зачастую (но не всегда) требуется непосредственное присутствие потенциального владельца счета.

Особенности счета в иностранном банке за границей

При достаточно сильной схожести банковских систем различных государств, каждая из них все-таки имеет свои особенности. При открытии счета в банке за границей их необходимо учитывать.

Например, срок открытия счета в различных странах может составлять тот 1 дня до месяца. В большинстве случае эта процедура занимает около недели.

В большинстве случаев предлагается открыть один из трех видов счетов (доступны также их различные комбинации):

- текущий. Используется, главным образом, для ведения зарубежного бизнеса, проценты по таким счетам либо очень низкие, либо отсутствуют;

- инвестиционный. Открывается в случае желания клиента осуществлять долговременные инвестиции в различные ценные бумаги;

- депозитный. Необходим для сохранения средств и их увеличения за счет относительно высоких процентов по вкладам. Однако, деньги невозможно использовать до окончания срока депозита без потери начисляемых процентов.

Также следует обязательно учитывать особенности отечественно законодательства по необходимости декларирования имеющихся зарубежных счетов.

Заключение

Открытие счета в иностранном банке за границей не представляет особой сложности. Главное при этом – следовать рекомендациям специалистов или попросту воспользоваться услугами одной из множества консультационных фирм.

(14 оценок, среднее: 5,00 из 5) Загрузка... 2016-11-28AndrYxo

Как открыть счёт в зарубежном банке

В мире не утихает скандал вокруг Панамского архива — в ходе утечки информации выяснилось, что в офшорные фирмы этой страны выводили деньги политики и бизнесмены. Среди них оказались и знакомые Владимира Путина. Предполагается, что эти люди вывели из страны около 2 миллиардов долларов.

Разместить деньги за рубежом могут не только влиятельные люди: многие банки работают с нерезидентами, правда, условия для них несколько отличаются от правил для граждан страны. Ставки по вкладам европейских банков намного ниже, чем в России, и переводить деньги из страны в страну не очень удобно. Однако россияне всё же несут деньги в западные банки, не доверяя российским кредитным организациям и опасаясь введения новых барьеров для перевода рублей в валюту. The Village узнал об особенностях открытия зарубежных счетов и поговорил с одной из вкладчиц.

Где и как можно открыть счёт

Далеко не все банки готовы открывать обычные расчётные счета иностранцам. Многие из них требуют, чтобы у такого лица был вид на жительство в стране или иное обоснование необходимости счёта вроде наличия недвижимости. К примеру, большинство скандинавских банков — Swedbank, DNB — также не открывают счета гражданам России без оснований. Это же характерно для Сингапура. «А, например, в Великобритании, даже если у вас есть студенческая виза, открыть счёт практически нереально, — говорит Алексей Поспехов из Futur Capital. — Для этого сейчас запускается несколько стартапов в области финансов, направленных на „мигрантов“, к которым и относятся граждане России».

По словам Поспехова, чуть ли не единственный банк в Латвии, который активно работает с россиянами как в сфере бизнеса, так и в области личных финансов, — Rietumu Banka. «Они имеют свой процессинг и множество других плюшек», — отмечает он. Удалённое открытие счета там обойдётся в 250 евро — потом карту курьером доставят в Россию. С неё можно переводить деньги на карту других европейских банков, а также в Россию по системе SWIFT. Кроме того, банк помогает иностранцам оформить ВНЖ в Латвии.

Прибалтика — пожалуй, единственное место в Европе, где россиянин может открыть счёт на небольшую сумму. В других странах есть высокий порог входа для открытия вклада иностранцами — от 50 тысяч евро. Список кредитных организаций, готовых с вами работать, значительно расширяется, если вы готовы положить на счёт более 100 тысяч долларов. Разместить на счёте более миллиона от иностранца без ВНЖ будут готовы известные банки вроде Credit Suisse, UBS, Barclays, говорит руководитель департамента международных проектов консультационной группы «Прайм Эдвайс» Константин Зиятдинов. Более демократичные условия предлагают китайские банки — например, Bank of China или ICBC. Для открытия счёта потребуется всего 20 юаней (около 200 рублей), а порог входа не превышает тысячи юаней, говорит финдиректор МТВК «Гринвуд» Олег Ткач.

Разрешение на открытие счёта выдаёт менеджер банка за рубежом. И у него может быть много разных причин, по которым он может не дать его. Почти всегда надо доказать тот факт, что средства получены законно. Бывают ситуации, когда один менеджер отказывает в открытии счёта, а при рассмотрении заявления позже уже другим менеджером его утверждают, рассказывает гендиректор ГК «Фаст Лейн» в России и СНГ Владимир Княжицкий. Поэтому при открытии счёта россиянам необходимо понимать, что это достаточно долгий процесс, который требует личного визита (скорее всего, не одного). В некоторых случаях можно открыть счёт по доверенности, например на адвоката. Но обязательно нужно уточнять условия закрытия: во многих банках закрывать вклад можно только в том офисе, где счёт открывался, или как минимум в той же стране. При выборе банка также стоит уточнить, какие гарантии вкладов даёт страна и какой минимальный остаток на вкладе хочет видеть банк (для нерезидентов он, как правило, высок).

Как на это смотрят российские власти

«Российские резиденты могут свободно открывать счета и вклады в любых зарубежных банках. Единственное, что нужно сделать, — это в течение 30 дней после открытия счёта уведомить об этом факте свою налоговую инспекцию, иначе на вас могут наложить штраф в размере до 5 тысяч рублей», — говорит Константин Зиятдинов. После открытия счёта надо ежегодно предоставлять налоговой простой отчёт о движении денежных средств (по сути четыре цифры — остаток на начало и конец года и сумма списаний и зачислений за год).

К сожалению, российское валютное законодательство сильно ограничивает список операций, по которым средства могут быть зачислены на такой иностранный счёт физического лица, сетует Зиятдинов. Несоблюдение этих требований влечёт за собой драконовские штрафы в размере от 75 до 100 % от суммы не предусмотренной законом операции.

Насколько это выгодно

«Снятие наличных вообще является большой головной болью, несмотря на так называемую SEPA», — говорит Поспехов. Single European Payment Area — единая зона европлатежей, включающая в себя зону евро, а также Венгрию, Польшу, Чехию, Румынию, Болгарию, Швецию и Данию. Если вы открыли счёт в Италии, а снимаете деньги в Швеции, возможно начисление комиссии в соответствии с правилами банка.

Для беспроцентного снятия Поспехов советует использовать российские карты и счета. У того же Сбербанка есть банкоматы во многих странах Восточной Европы — за снятие денег в них комиссия не взымается. Можно также воспользоваться услугами Ситибанка. «Это крупнейший международный банк, он представлен более чем в ста странах мира и также не снимает комиссии в банкоматах со своих карт», — говорит финдиректор МТВК «Гринвуд» Олег Ткач. По его мнению, выгода от депозитных вкладов за границей сомнительна. Вкладчики здесь платят не только за открытие счёта, но и ощутимый подоходный налог. В Швейцарии он, к примеру, составляет 35 %.

«Проценты по депозитам совершенно ничтожны по российским меркам», — говорит генеральный директор ГК «Фаст Лейн» в России и СНГ Владимир Княжицкий. Это может быть 0,25 % в год, а если валюта счёта не родная для страны, то проценты часто не начисляются. Таким образом, заработать на банковском вкладе в развитых странах практически невозможно — скорее это будут небольшие потери в виде комиссий за переводы и за обслуживание счёта, резюмирует Княжицкий.

Но открытие счетов в зарубежных банках редко продиктовано целью получить повышенную доходность или получить лучший, чем в России, уровень банковского обслуживания. Скорее речь идёт о конфиденциальности и независимости от российской банковской системы и связанных с ней «страновых» рисков, говорит партнёр RB Partners Александр Лукин. Например, многие открывали счета из опасения, что власти введут ограничения на трансграничные переводы и конвертацию валют. Кроме того, зарубежные счета дают доступ к международным инвестиционным продуктам, а при покупке и обслуживании недвижимости можно избежать потерь при конвертации.

Инна Алексеева

генеральный директор PR Partner

В прошлом году я открыла счёт как физлицо в двух испанских банках, я выбрала те, которые позволяют это сделать без идентификационной карты, то есть, грубо говоря, я открыла счёт как нерезидент.

Я рассматривала возможность рожать второго ребёнка в Барселоне, поэтому мне было необходимо, чтобы на счёте лежали порядка 10 тысяч евро. Банк запросил данные о моей заработной плате в России — я перевела и заверила у нотариуса справку 2-НДФЛ, а также справку о дивидендах. Потом я целый год перечисляла в банк по тысяче евро каждый месяц, чтобы показать свою благонадёжность. Если я захочу перевести бОльшую сумму, к примеру 90 тысяч евро для обучения в бизнес-школе, то также потребуется справка-объяснение, откуда деньги.

Сотрудники банка сразу предупредили меня, что если я захочу неожиданно снять накопившуюся сумму, то не смогу этого сделать без обоснования, куда и зачем. В моём случае обоснованием могли бы стать счёт и справка из местного госпиталя-роддома. Таким же образом можно оплатить бизнес-школу, языковые курсы, путешествия по стране и прочее. Пока счёт мне не понадобился, но если что, он работает.

Открытие счетов в иностранных банках

Любые финансовые схемы, безусловно, нуждаются в механизме расчетов и взаиморасчетов, каковым и является счет в банке. В современном мире, пожалуй, трудно представить себе компанию, у которой нет счета.

Мы понимаем, что банковский счет является тем инструментом, без которого невозможно полноценное функционирование компании. Поэтому задача открытия счета и обеспечения непрерывного и бесперебойного его функционирования является неотъемлемой частью более глобальной задачи организации бизнеса, построения определенной коммерческой схемы.

При открытии банковского счета за рубежом часто возникает непростая задача выбора между надежным и оперативным банком, престижным и удобным, вопросом конфиденциальности и безопасности.

Соответственно, перед открытием счета необходимо понимать, для каких целей вам необходим счет, что вы ожидаете от банка, какие задачи вы планировали решить с помощью счета.

Например, для целей текущего торгового бизнеса важно, чтобы счет за рубежом был удобен в управлении (простота доступа), а банк имел хорошую репутацию в глазах деловых партнеров. Для целей накопления средств лучше всего открывать счета в надежных, крупных банках, находящихся в стабильных и экономически развитых странах (например, в Западной Европе).

При этом желательно диверсифицировать валюту вклада, т.е. хранить деньги не только в долларах США, но и, например, в евро. Рекомендуем также не хранить все сбережения в одном банке, а открыть несколько счетов в различных банках за рубежом для снижения рисков.

- Политическая и экономическая стабильность страны нахождения банка;

- Надежность и престижность банк, высокая позиция в рейтинге международных рейтинговых агентств (Standard& Poor’s, Moody’s, Fitch);

- Степень контроля над банковскими операциями со стороны государства;

- Набор банковских услуг, оказываемых банком;

- Соответствие профиля банка специфике предполагаемых операций по счету;

- Минимальный депозит;

- Стоимость обслуживания;

- Удобство обслуживания удаленных клиентов;

- Возможность получения кредитных карт;

- Проценты по текущим и депозитным счетам;

- Наличие инвестиционных программ;

- Территориальное расположение банка и его отделений;

- Срок открытия счета;

- Степень конфиденциальности;

- Набор средств управления счетом ( Интернет- банк, факс, телефон – голосовое подтверждение):

- Наличие русскоговорящих менеджеров.

Зачем, спросите вы нас, нужны профессионалы – юристы, готовые помочь открыть счет в любом банке мира, если можно лично подъехать в банк и на месте все решить? И будете абсолютно правы! - Открывайте сайты банков, звоните англоязычным менеджерам за рубеж, подготавливайте нужные документы и заполняйте правильно банковские формы на английском языке! И вперёд! Билеты туда-обратно, гостиница на недельку-другую. Смена обстановки, беседы с вежливыми иностранцами. Всё можно сделать самостоятельно. Если Вы цените своё время - воспользуйтесь услугами профессионалов.

Наши консультанты возьмут на себя всю работу по оформлению необходимой документации, подскажет, как лучше пройти собеседование (если это требуется в банке), как грамотнее заполнить документы, чтобы было меньше вопросов у банковских структур, какие виды услуг наиболее привлекательны для того или иного банка. Когда есть уже устоявшиеся партнерские отношения, вся процедура по открытию счета может произойти наиболее мягко и оперативно. А самое важное - в большинстве случаев вам не придется выезжать из страны и тем более дальше нашего офиса.

Открытие счетов в иностранных банках – наша специализация!

Быстро и конфиденциально. Квалифицированный специалист даст бесплатную консультацию по телефону, поможет Вам определиться и назначит встречу в удобное Вам время.

Звоните по телефону: +7 (495) 775-85-78

Пишите нам на e-mail: [email protected]