Ндфл иностранных граждан

Расчет НДФЛ по иностранным работникам

В этой статье будем опираться на налоговый кодекс РФ, главу НДФЛ. Плательщиками НДФЛ являются физ. лица, т.е. наши работники: резиденты (находятся в РФ более 183 дней в году) и нерезиденты. Объектом налогообложения является только те доходы, которые были получены от источников в РФ.

Определение 12 месячного периода.

Для подсчета НДФЛ необходимо определить статус работника — является он резидентом или нет. Для этого узнаем у иностранца, сколько дней он прожил в России за последний год. Не обязательно считать с января и с начала месяца. Расчетный период в 12 месяцев может начинаться, например 25 декабря 2016г. и заканчиваться 24 декабря 2017г. Главное, чтобы в этом интервале рабочий прожил в стране 183 календарных дня и более.

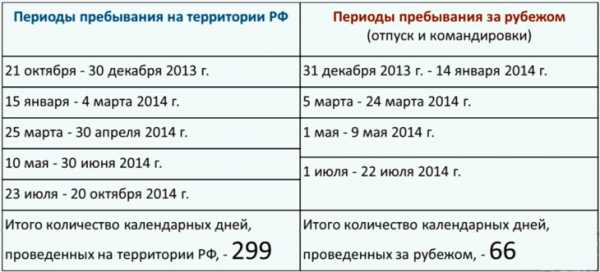

Период в 183 дня определяется путем суммирования всех календарных дней, в который физ. лицо находилось в России, и дней выезда за границу на краткосрочное лечение и обучение в течение идущих подряд 12 месяцев. При этом дни, необходимые для определения резидентства, не обязательно должны быть последовательными, они могут и прерываться, например, на время отпуска или командировки. Рассмотрим пример:

Таким образом, в течение 12 последовательных месяцев с 21 октября 2013г. по 20 октября 2014г. наш работник находился на территории РФ более 183 дней. Значит, по состоянию на 21 октября 2014г. (на день выплаты дохода) он признается налоговым резидентом РФ, т.е. его доходы облагаются по ставке 13%.

Как подтвердить статус резидента?

- Отметки пропускного контроля в паспорте,

- трудовой договор,

- справка с места работы,

- справка из учебного заведения,

- табель учета рабочего времени.

Эти документы иностранец может предоставить по собственному желанию, если хочет, чтобы с него удерживали НДФЛ 13%. Первоначально работодателю они не требуются.

Налоговые ставки

Доходы резидентов облагаются по основной ставке 13%. К таким доходам, например, относятся заработная плата, вознаграждения, премии, доходы от продажи имущества, дивиденды.

Основная ставка для нерезидентов — 30%. НО! Если работник работает на основании патента, то его доходы облагаются по ставке 13% (это правило действует с 1 января 2015г. — ст.224 НК РФ, п.3). Кроме того, сам работник платит за себя ежемесячно фиксированный авансовый платеж за патент — это тоже НДФЛ. Т.е. получаем двойное налогообложение.

Что касается работников, граждан стран союза ЕАЭС (Беларусь, Казахстан, Киргизия, Армения), то их доходы облагаются по ставке 13% вне зависимости от того, являются они резидентами или нет. Но право на детский вычет у них возникнет только после того, как они станут резидентами (проживут в РФ более 183 дней в году). То же самое касается беженцев и граждан. получивших временное убежище.

В том случае, если наш работник за год меняет свой статус с нерезидента на резидент, то по нему нужно пересчитать НДФЛ по уменьшенной ставке — 13%. Получается, что полгода работодатель платил НДФЛ 30%, затем — 13%. В итоге возникает переплата по налогу.

Порядок исчисления, удержания, перечисления НДФЛ

- Работодатель является по отношению к иностранным работникам налоговым агентом и должен исчислить, удержать и перечислить в бюджет сумму НДФЛ с доходов, которые вы им выплачиваете. Исключение предусмотрено лишь в отношении иностранных лиц, которые работают у граждан РФ на основании патента. Они самостоятельно исчисляют и уплачивают НДФЛ (п.1 ст.227.1 НК РФ).

- Определить статус работника на момент выплаты зарплаты: резидент или нерезидент.

- Определить ставку НДФЛ. У резидента ставка НДФЛ составит 13%, у нерезидента — 30%. Ставка 13% всегда применяется к высококвалифицированным работникам, беженцам или получившим временное убежище на территории РФ, для граждан стран союза ЕАЭС.

- Определить налоговые вычеты. Нерезидентам вычеты не положены, резидентам они предоставляются (детские вычеты).

- Посчитать налог и перечислить в налоговую инспекцию.

НДФЛ высококвалифицированных сотрудников (ВКС). По ним действуют льготные условия. С первого дня работы их НДФЛ облагается по ставке 13% вне зависимости от того, сколько дней они находятся в РФ. Помните, что эта ставка действует только на выплаты по трудовому договору, надбавки, сверхурочные. Остальные выплаты, не связанные с оплатой труда (доплаты к отпуску, материальная помощь, подарки, возмещение расходов по аренде жилья), облагаются по ставке 30%.

Налоговые вычеты ВКС положены только в том случае, если они являются резидентами. Если у ВКС есть двойное гражданство и он не является налоговым резидентом, то все его доходы облагаются по ставке 30%.

НДФЛ беженцев с первого дня работы — 13%. Вычет на ребенка не предоставляется (только через 183 дня). Для получения вычета необходимы документы (должны быть переведены на русский язык):

- заявление с просьбой предоставить детский вычет;

- копия свидетельства о рождении ребенка;

- копия страницы гражданского паспорта, где указаны ФИО и дата рождения ребенка.

Доходы граждан стран-участниц ЕАЭС с первого дня работы этих граждан в РФ облагаются по ставке 13%. Но право на детские вычеты у них возникает только через 6 месяцев нахождения в РФ и получения статуса налоговый резидент.

НДФЛ с патента

Сам работник вне зависимости от получения дохода обязан платить ежемесячные фиксированные авансовые платежи по НДФЛ в налоговую инспекцию (1200р./мес + региональный коэффициент). Если иностранец не уплачивает, его патент аннулируется.

Данный платеж можно перечислять ежемесячно или сразу за несколько месяцев вперед. Размер платежа фиксированный 1200р. + сумма региональных коэффициентов (например, в Москве 4000р.)

После устройства на работу работодатель обязан удерживать с работника НДФЛ с зарплаты по ставке 13%. Получается двойное налогообложение: работодатель перечисляет 13% + рабочий платит за патент.

Как избежать двойного налогообложения?

- Работник обращается к своему работодателю с просьбой уменьшить сумму налога.

- Работодатель обращается в налоговую с заявлением уменьшить сумму НДФЛ. Нужно приложить документы, подтверждающие оплату патента работником.

- Налоговая в течение 10 дней высылает уведомление, которое дает право уменьшить общую сумму НДФЛ на размер уплаченных платежей за патент.

Страховые взносы

Наглядно размер страховых взносов представлен в таблице.

НДФЛ с иностранцев в 2019 году

Право работать на территории РФ имеют не только наши соотечественники, но и граждане других стран, в связи с чем у них возникают определенные обязательства по уплате подоходного налога со своего заработка. Особенности его уплаты и расчета указаны в Налоговом кодексе РФ. На сумму удержания НДФЛ с иностранцев в 2019 году, как и ранее, определяющее влияние имеет не страна гражданства, а налоговый статус в стране.

Налоговое резиденство

Объектом налога на доходы физических лиц являются все, кто осуществляет трудовую деятельность на территории России.

В соответствии с НК Российской Федерации, к налоговым резидентам относятся люди, которые находятся на ее территории больше 183 дней на протяжении последних 12 месяцев. Если иностранец получил этот статус, тогда с него удерживаются налоги в тех же суммах, что и с граждан России. Таким образом, НДФЛ с временно проживающего иностранца в 2019 году удерживается так же, как с нерезидента.

Ставка налога для граждан других государств

Налогообложение иностранцев в 2019 году практически не изменилось: если иностранец является резидентом РФ, тогда он платит в казну 13% отчислений с дохода. Для нерезидентов этот процент значительно выше и составляет 30%.

Однако стоит учесть, что определенные категории трудовых мигрантов не относятся к резидентам, но платят налоги на особых условиях. Это:

- высококвалифицированные специалисты;

- граждане других стран, работающие по патенту;

- физлица из стран ЕАЭС: Беларуси, Армении, Казахстана;

- беженцы.

Специалисты высокой квалификации

Миграционным законодательством статус высококвалифицированного специалиста определяется критерием дохода – это месячная зарплата в пределах 83 500-167 000 рублей либо участие в проектах «Сколково».

С трудового дохода таких сотрудников удерживают 13% налога, однако эта ставка касается только зарплаты; если специалист получит компенсацию, помощь или другой денежный бонус, на него начислят 30% налога.

Беженцы

Подтверждением статуса беженца – человека, покинувшего страну проживания в силу чрезвычайных обстоятельств, – является специальный документ. При его наличии с мигранта удерживается 13% подоходного налога.

Граждане стран-членов ЕАЭС

При трудоустройстве иностранцев-жителей стран, вошедших в Евразийский экономический союз, согласно международным договорам, удерживается НДФЛ на общих основаниях, в размере 13%.

Работающие по патенту

Начиная с 2015 года, гражданам стран, с которыми у РФ установлен безвизовый режим, не требуется разрешение на работу: они получают патент, позволяющий работать и у физических, и у юридических лиц.

Патент оформляется иностранцем самостоятельно. Однако здесь надо учесть, что документ дает возможность работать нерезиденту лишь в пределах одного региона – там, где его выдали.

НДФЛ с иностранца, работающего по патенту, удерживается следующим образом: сначала работник после оформления патента платит фиксированный аванс, затем работодатель берет в фискальном органе справку, подтверждающую возможность уменьшить налог на сумму оплаченного аванса. После подтверждения – это занимает не больше 10 дней – бухгалтеру, начисляющему иностранцу зарплату, можно спокойно уменьшать размер платежа в бюджет на сумму аванса.

Если гражданин другого государства работает сразу в нескольких организациях, вычет с НДФЛ будет осуществлять работодатель, который первым направит запрос в налоговую.

Возможна ситуация, когда нерезидент перечислит денег больше, чем положено. В этом случае возврат НДФЛ иностранцам не осуществляется: в п.7 ст.227 НК РФ указано, что излишне перечисленные суммы налога не являются превышением и не возвращаются налогоплательщику.

Пример расчета

Возьмем для примера, что гражданин другой страны ежемесячно перечисляет 1200 рублей фиксированного авансового взноса, скорректированного на коэффициент-дефлятор и региональный коэффициент, которые утверждаются ежегодно.

Так, в 2019 году коэффициент-дефлятор для НДФЛ равен 1,623, а региональный коэффициент для Москвы равен 2,3118.

Таким образом, фиксированный взнос для иностранца, что работает в Москве, составит: 1200*1,623*2,3118=4502,5 рублей.

Регистрация иностранцев в РФ: Видео

Налогообложение НДФЛ и страховые взносы иностранных граждан.

Новое в заполнении декларации 3-НДФЛ в 2018 году: важные изменения

Как исчислить НДФЛ с выплат работнику-иностранцу?

Изменения в 109-ФЗ для временно-пребывающих иностранных граждан. Июль 2018.

НДФЛ для иностранных граждан

Иностранные граждане признаются плательщиками НДФЛ.

- Физические лица, являющиеся налоговыми резидентами РФ, уплачивают НДФЛ с доходов, полученных как в России, так и за ее пределами,

- Физические лица - нерезиденты - только с доходов, полученных от источников в РФ (ст. 209 НК РФ).

Статус иностранца (резидент или нерезидент) для целей уплаты НДФЛ определяется независимо от оснований пребывания в России.

Налоговыми резидентами признаются физические лица, фактически находящиеся в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в РФ не прерывается на время выезда за ее пределы для краткосрочного (менее шести месяцев) лечения или обучения (п. 2 ст. 207 НК РФ).

Началом срока фактического пребывания на территории России считается (п. 2 ст. 6.1 НК РФ):

- следующий день после календарной даты прибытия в РФ

Окончанием срока фактического пребывания на территории России считается:

Обе даты определяются по отметкам пропускного контроля в документе, удостоверяющем личность.

Особенности определения срока

Если в документ иностранного гражданина, прибывшего на территорию РФ, не ставятся отметки о пересечении государственной границы, то основанием для подтверждения общего срока пребывания в России в течение 12 месяцев является:

- миграционная карта,

- дополнительно к ней - табель учета рабочего времени,

- справка с предыдущего места работы с приложением выписки из табеля учета рабочего времени,

- квитанции или счета о проживании в гостинице

- другие документы, оформленные в соответствующем порядке, на основании которых можно установить длительность фактического нахождения физического лица в РФ.

Доходы резидентов облагаются налогом по ставке 13%.

Доходы нерезидентов облагаются налогом по ставке 30%.

Ставка ндфл для иностранных граждан в 2018 году по патенту

В соответствии с НК Российской Федерации, к налоговым резидентам относятся люди, которые находятся на ее территории больше 183 дней на протяжении последних 12 месяцев. Если иностранец получил этот статус, тогда с него удерживаются налоги в тех же суммах, что и с граждан России. Таким образом, НДФЛ с временно проживающего иностранца в 2018 году удерживается так же, как с нерезидента.

Право работать на территории РФ имеют не только наши соотечественники, но и граждане других стран, в связи с чем у них возникают определенные обязательства по уплате подоходного налога со своего заработка. Особенности его уплаты и расчета указаны в Налоговом кодексе РФ. На сумму удержания НДФЛ с иностранцев в 2018 году, как и ранее, определяющее влияние имеет не страна гражданства, а налоговый статус в стране.

НДФЛ по иностранным работникам – 2017: разбор сложностей

К примеру, на работу устроился сотрудник, а отметка в паспорте отсутствует, то в качестве доказательства пребывания в России могут приниматься другие документы. Например, квитанции о проживании в гостинице, документы с отметкой о регистрации по местожительству. Для работающих сотрудников доказательством пребывания в России могут быть табели учета рабочего времени или справки с места работы, выданные на основании данных табелей (письма Минфина России от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 6 сентября 2016 г. № ОА-3-17/4086).

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса учитывать не нужно: они не могут подтверждать продолжительность пребывания на территории России (письмо Минфина России от 26 апреля 2012 г. № 03-04-05/6-557).

При его наличии с мигранта удерживается 13% подоходного налога. При трудоустройстве иностранцев-жителей стран, вошедших в Евразийский экономический союз, согласно международным договорам, удерживается НДФЛ на общих основаниях, в размере 13%. Начиная с 2015 года, гражданам стран, с которыми у РФ установлен безвизовый режим, не требуется разрешение на работу: они получают патент, позволяющий работать и у физических, и у юридических лиц.

№ 03-04-05/6-782). Чтобы избежать разногласий с проверяющими, дополнительно попросите у сотрудника другие документы, которые могут подтвердить время его пребывания в России. Если сотрудник по каким-то причинам не представит документы, подтверждающие срок его пребывания в России, то можно удержать с его доходов налог по ставкам, установленным для нерезидентов. Ответ: Нет, не прерывается.

Возмещение НДФЛ иностранному работнику по патенту: специфика процедуры

Безвизовые иностранцы, имеющие патент на работу, вправе получить зачет авансовых платежей в счет уплаты НДФЛ. Порядок оформления процедуры предусмотрен действующим Законодательством РФ, которого необходимо придерживаться иностранным гостям.

При необходимо разрешение на трудоустройство может быть продлено сроком до 12 месяцев. Процедура продления считается завершенной лишь после того как зарубежный гражданин обратиться в налоговые органы с заявлением по установленной форме и уплатит фиксированный НДФЛ.

Как удерживается НДФЛ с иностранных работников в 2018 году

Для того чтобы был дан старт процессу налогового пересчета, нужно подготовить стартовый пакет бумаг. Нормативно закрепленной формы для этого нет, но лучше воспользоваться рекомендациями фискальных органов и составить личное заявление на возмещение НДФЛ иностранного работника по патенту с их учетом.

Для граждан из стран ЕАЭС вообще предусмотрен упрощенный порядок во всем. Например, нет необходимости легализовывать документы о получении специальности. Возможно, потребуется их перевод, но вот сложностей их заверения в консульстве или путем апостиля вполне можно избежать. Такие условия действуют и для казахов, намеренных работать за пределами своей страны.

Трудоустройство иностранных граждан в России в 2018 году

Особые условия имеют также и иностранцы, которые получили вид на жительство в России – на протяжении 5-летнего периода (срока действия ВНЖ) они могут не быть привязаны к определенной локации работодателя, и для смены работы им не нужно получать согласие территориальных представительств ФМС.

В то же время, специфика трудовых отношений с иностранным наемным работником с РВП – аналогична той, что касается оформления самих россиян. Дополнительно не требуется наличия никаких разрешений на привлечение граждан данной категории и от самой компании-работодателя.

НДФЛ иностранного работника: ставки и патент для иностранцев

Налоговым резидентом считается тот, кто фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев. Такие требования предъявляет пункт 2 статьи 207 НК РФ. В этом случае компания удержит НДФЛ иностранного работника по ставке 13 процентов. А если сотрудник находится в России менее 183 дней, его доходы облагаются по ставке 30 процентов. Правда, это не относится к иностранцам, признанными беженцами или получивших в России временное убежище (п. 3 ст. 224 НК РФ, Федеральный закон от 04.10.2014 № 285-ФЗ). Такой статус иностранного граждаина означает, что с их доходов надо удерживать НДФЛ иностранного работника по ставке 13 процентов с первого дня работы независимо от того, сколько времени они пробыли в нашей стране.

Рекомендуем прочесть: Отсутствие кассового аппарата у ип

Во-первых, надо попросить иностранного работника все-таки показать вам разрешение на временное проживание. Так у компании будет подтвержден статуст иностранного гражданина. Во-вторых, ставка НДФЛ иностранного работника напрямую зависит от того, является иностранец налоговым резидентом или нет.

Новое в НДФЛ в 2018 году: изменения ставки налога на доходы

Основная задача рассмотреть, имеются ли новые изменения при расчётах подоходного налога в 2018 году для иностранных граждан резидентов и нерезидентов. Сколько нужно заплатить в бюджет Российской Федерации мигранту. Имеет ли иностранец право на возврат подоходного налога. Расчёт 4 НДФЛ с иностранного гражданина, работающего по патенту.

Изменения НДФЛ в 2018 году вновь затрагивают работу бухгалтера, производящих расчёт отчислений за трудоустроенных на предприятии работников как из числа граждан России, так и налогоплательщиков — иностранных граждан. Какие ставки изменились на 2018 год при расчёте подоходного налога, какие доходы работников считать по новым правилам.

Оплата патента на работу

Платить за патент иностранный гражданин может не только привычным способом через кассу банковской организации или специальные терминалы оплаты, но и в режиме онлайн, прямо не выходя из дома. Платеж данным способом надлежит осуществлять по следующему алгоритму:

Базовая ставка налога в настоящее время установлена в размере 1200 рублей, а общий для всех регионов коэффициент составляет 1,623. Региональные белгородские власти, в свою очередь, установили своей коэффициент, который равен 2,168 (один из самых высоких в стране).

Налогообложение иностранных граждан работающих по патенту в 2018 году

Зачастую доходы резидентов облагают по ставке 13%, а нерезидентов – 30%. Описанный статус применяется как к иностранным гражданам, получающим доход на территории РФ, так и к гражданам РФ. Схема: ставки НДФЛ и налоги с заработной платы в процентах в 2018 году Налоговым резидентом является человек, который на протяжении последнего календарного года пребывал в России не менее 183 календарных дней.

Существует три статуса: Далее рассмотрим, как считать страховые взносы за иностранцев в 2018 года в зависимости от их статуса Вам будет интересно: Взносы за временно пребывающих в России иностранцев Платить страховые взносы с выплат временно пребывающим иностранцам нужно, если с ними заключен трудовой либо гражданско-правовой договор.

05 Июл 2018 toplawyer 128