Налоговым резидентом рф может быть признано физическое лицо

Налоговое резидентство физического лица

13.04.2015

С.В. Разгулин,

действительный государственный советник РФ 3 класса

Налогообложение доходов физического лица определяется его налоговым статусом. Именно от налогового статуса зависят виды доходов, подлежащие налогообложению, размер применяемой ставки, возможность использования налоговых вычетов. Вопросам определения налогового резидентства, исчисления налога в случае изменения этого статуса в течение года посвящено это интервью.

— Кто относится к физическим лицам – налоговым резидентам РФ? Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом военнослужащие и государственные служащие, направленные на работу за границу, для целей НК РФ рассматриваются как налоговые резиденты РФ.

Кроме того, в 2015 году предусмотрены особенности признания налоговыми резидентами физических лиц, находившихся в 2014 году в Республике Крым и Севастополе.

— Зависит ли налоговое резидентство от гражданства? Согласно НК РФ нет. Российский гражданин может не являться налоговым резидентом РФ. Налоговыми резидентами РФ могут быть признаны: иностранный гражданин, лицо без гражданства. Вместе с тем, нужно принимать во внимание имеющиеся у РФ соглашения с иностранными государствами. Международное соглашение может устанавливать иной порядок определения резидентства. В том числе, предусматривать варианты для разрешения ситуаций, когда физлицо является резидентом обоих Договаривающихся Государств. Например, признать в такой ситуации лицо резидентом того Договаривающегося Государства, в котором оно располагает постоянным жильем. С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014. С учетом статьи 73 Договора налогообложение налогом на доходы физических лиц дохода резидента государства – участника Договора (Республика Беларусь, Республика Казахстан) от работы по найму на территории Российской Федерации осуществляется с первого дня работы по трудовому договору по ставке 13%. То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов. Со 2 января 2015 такой порядок применяется и для резидентов Республики Армения. В ближайшей перспективе он распространится и на резидентов Кыргызской Республики.

Представляется, что применение ставки 13% к доходам от работы по найму в РФ, не означает автоматического признания лиц из названных государств налоговыми резидентами РФ. Их налоговый статус определяется в общем порядке – в зависимости от времени нахождения в РФ. Поэтому, если по окончании налогового периода они не будут признаны налоговыми резидентами РФ, их доход подлежит налогообложению по ставке 30%. Сведения о невозможности удержания образовавшейся задолженности налогоплательщика должны быть представлены в налоговый орган в порядке, установленном пунктом 5 статьи 226 НК РФ.

— Какой срок для определения времени нахождения принимается за 12 месяцев? При определении статуса физического лица должен учитываться любой непрерывный 12-месячный период. Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно. Даты въезда – выезда учитываются при подсчете дней нахождения в России.

При этом лечение, обучение (не более 6 месяцев) за пределами РФ, а с 2015 года еще и выполнение работ (оказание услуг) на морских месторождениях углеводородного сырья (вне зависимости от продолжительности работы) не прерывает срок нахождения в РФ

— Можно ли сразу применить ставку 13%, если организация уверена, что физлицо отработает в РФ больше полугода в текущем налоговом периоде? Нет, предполагаемый срок нахождения физического лица в РФ в расчет не принимается (письмо Минфина России от 15.11.2007 № 03-04-06-01/394). Если налоговый орган выявит несвоевременное удержание налога, штраф по статье 123 НК РФ составит 20% от неудержанной суммы.

До истечения 183 дней нахождения в РФ доходы физического лица должны облагаться как доходы нерезидента – по общему правилу, по ставке 30%. Только к дивидендам и трудовым доходам отдельных категорий нерезидентов пунктом 3 статьи 224 НК РФ установлены пониженные ставки.

— Как подтвердить налоговое резидентство по НДФЛ? НК РФ не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации. Ответственность за исчисление, удержание и перечисление налога, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент. Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории России. К таким документам относятся справки с места работы, выданные на основании табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, свидетельства о регистрации по месту временного пребывания.

Представленные физическим лицом документы, относящиеся только к подтверждению налогового статуса, налоговому агенту целесообразно сохранить, по меньшей мере, до окончания соответствующего текущего налогового периода.

— А если налогоплательщик сообщает, что в период, предшествующий выплате дохода, он находился за границей на лечении? Период нахождения на лечении до 6 месяцев включительно засчитывается в срок нахождения в России. Лечение (получение медицинских услуг) может подтверждаться физическим лицом договором с иностранной медицинской организацией, справками о времени нахождения на лечении, отметками в заграничном паспорте.

— Что должен предпринять налоговый агент, если физлицо отказывается представить документы, подтверждающие его резидентство? Когда подтверждающих документов нет, а есть обоснованные сомнения в том, что лицо является резидентом, то налоговому агенту рекомендуется применять ставку не 13%, а 30%. Как минимум до середины июля (если лицо начало работу с января). Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

— Предположим, работник признан налоговым резидентом. Необходимо ли в дальнейшем проверять его статус как резидента?

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если есть основания полагать, что резидентство физлица может в течение года измениться. Окончательный налоговый статус физического лица, определяющий налогообложение полученных им за налоговый период доходов, устанавливается по итогам налогового периода (календарного года). Но в большинстве случаев уже до окончания налогового периода можно сделать вывод, что статус физического лица не изменится, и соответственно выбрать ставку, подлежащую применению к его доходам: 13% или 30%. Следует иметь в виду, что измененный по итогам года налоговый статус распространяется на доходы, полученные с 1 января года, а не с момента такого изменения. Обратите внимание, что перерасчет производится только за тот налоговый период, в котором статус лица изменился. За предыдущий налоговый период налоговые обязанности не пересматриваются.

Может так сложиться, что лицо, признанное налоговым резидентом на даты выплаты дохода, прекращает отношения с налоговым агентом до момента, когда определится его итоговый статус по итогам текущего налогового периода. В этом случае возможное последующее изменение налогового статуса физического лица на обязанности налогового агента не влияет.

— Нужно ли проверять налоговый статус при заключении гражданско-правовых договоров? Конечно, нужно. При этом у налогового агента возникают сложности, особенно когда с физическим лицом заключен долгосрочный договор гражданско-правового характера, а возможность проверить нахождение физического лица на рабочем месте отсутствует или не предполагается вовсе (например, в сделке по аренде нежилого помещения у физического лица, не являющегося индивидуальным предпринимателем). Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

— А если физическое лицо продает свою квартиру в РФ и при этом постоянно проживает за рубежом?

Доходы от продажи имущества, находящегося в России, подлежат налогообложению в РФ. Пункт 17.1 статьи 217 НК РФ освобождает от налогообложения доходы, получаемые налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика 3 года и более. В случае нахождения физического лица в Российской Федерации менее 183 дней в налоговом периоде такое лицо не признается налоговым резидентом Российской Федерации. Доходы от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут подлежать налогообложению в полной сумме. По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

Налоговые органы смогут заинтересоваться исполнением обязанности по уплате налога, получив информацию от органов Росреестра о переходе права собственности на недвижимое имущество.

— Работник стал в течение налогового периода налоговым резидентом. Как ему вернуть сумму налога, удержанную по ставке 30%? Если работник продолжает работу у налогового агента, то в течение оставшегося до окончания налогового периода времени сумма излишне удержанного налога будет засчитываться в уплату налога по ставке 13% (налог взиматься не будет). Такой подход отражен в письме Минфина России от 12.08.2011 № 03-04-08/4-146. Возможность зачитывать налоговым агентом налог, излишне удержанный с доходов физического лица в одном периоде, в счет исполнения его обязанности по уплате налога в другом периоде, НК РФ не предусмотрена. Возврат суммы налога налогоплательщику, в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации, производится налоговым органом в порядке, указанном в пункте 1.1 статьи 231 НК РФ и статьи 78 НК РФ.

Физическое лицо должно представить в налоговую инспекцию декларацию, документы об излишне уплаченном налоге, подтверждение своего налогового статуса.

— Какие действия должны совершаться, если работник из резидента превратился в нерезидента?

В этом случае НДФЛ необходимо пересчитать уже в сторону увеличения – с 13 до 30% и без предоставления работнику налоговых вычетов (стандартных, социальных, имущественных). Перерасчет делается с начала календарного года в том месяце, в котором стало понятно, что налоговый статус работника за текущий год уже не может измениться. Суммы НДФЛ, исчисленные с начала года по ставке 13%, направляются в зачет налога, рассчитанного по ставке 30% (пункт 3 статьи 226 НК РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то не позднее 31 января следующего года она обязана уведомить инспекцию и работника об этом факте и сумме задолженности.

— Предположим другую ситуацию. Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ – от российских лиц. Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ. Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются, независимо от того, кто производил оплату труда (письмо Минфина России от 09.02.2015 № 03-04-05/5273). В данном случае организация допустила ошибку не в определении статуса работника, а в определении источника дохода. Суммы налога, излишне удержанного организацией, должны быть возвращены ею работникам в порядке пункта 1 статьи 231 НК РФ.

Аналогичный порядок возврата применяется, если организация при представлении физическим лицом документов, подтверждающих его постоянное нахождение на территории РФ, произвело удержание налога по ставке 30%. Это не пересчет сумм в связи с изменением статуса, а излишнее взыскание налога в связи с неправильным его определением.

— С 2015 года статус налогового резидента стал играть большую роль. В НК РФ включены положения о контролируемой иностранной компании, о фактическом получателе дохода. Совершенно верно. С 2015 года к доходам, полученным от источников за пределами Российской Федерации, отнесены суммы прибыли контролируемой иностранной компании. Это стало доходом для налоговых резидентов РФ, признаваемых в соответствии с НК РФ контролирующими лицами этой компании (пп. 8 пункта 3 статьи 208 НК РФ). При выплате доходов иностранной компании от источников в РФ она может указать, что фактический получатель дохода (бенефициар) – это физическое лицо – налоговый резидент РФ. В этом случае налогообложение выплачиваемого дохода производится согласно части второй НК РФ (статья 7 НК РФ).

Реализация названных положений НК РФ потребует от налоговых резидентов РФ представления налоговых деклараций и уплаты налога с причитающихся им доходов.

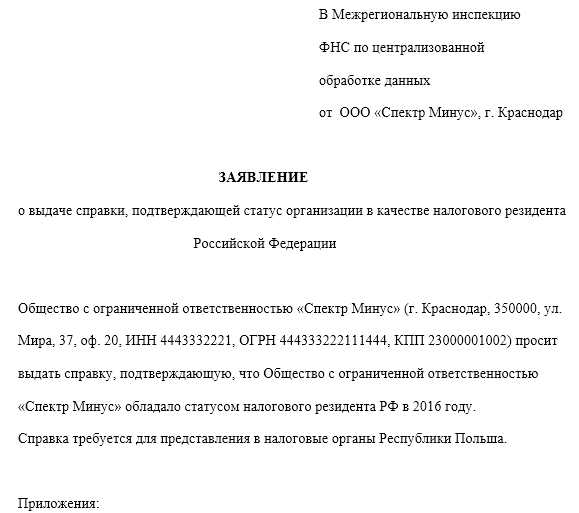

— Как подтвердить российское налоговое резидентство для зачета иностранных налогов? Для целей применения соглашений об избежании двойного налогообложения, в том числе уплаты на территории Российской Федерации налогов, предусмотренных указанными соглашениями, физическое лицо может получить подтверждение налогового резидентства РФ. Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Налоговое резидентство физического лица

Кто является налоговым резидентом РФ

Существующая в РФ система налогообложения определяет, что полученный доход с предпринимательской деятельности не зависимо от того, кто его получает, подлежит обложению налогом и его уплате на соответствующие счета.

При осуществлении одного и того же вида деятельности налоговая ставка может значительно отличаться – у одних бизнесменов быть сравнительно небольшой, у других – чуть ли не в два раза больше.

К примеру, многие иностранцы, осуществляющие деятельность в пределах Российской Федерации, зачастую имеют более высокие процентные налоговые ставки при расчете суммы, обязательной к оплате от полученной прибыли. Величина такой оплаты чаще всего зависит от соответствующего статуса налогоплательщика и отличается тем, является бизнесмен резидентом или нерезидентом.

Что же понимается под значением налогового резидента? Им считается лицо, которое согласно законодательства подлежит обложению налогами на основании проживания в стране, либо же постоянного пребывания, регистрации, расположения руководящего органа юр. лица (к примеру, если основная деятельность ООО производится за пределами государства, а регистрация лица и его расположение относится к РФ).

Что же понимается под значением налогового резидента? Им считается лицо, которое согласно законодательства подлежит обложению налогами на основании проживания в стране, либо же постоянного пребывания, регистрации, расположения руководящего органа юр. лица (к примеру, если основная деятельность ООО производится за пределами государства, а регистрация лица и его расположение относится к РФ).

Резиденты нашей страны облагаются налогами по одним действующим нормативам, нерезиденты – совершенно по другим.

При определении, является ли конкретное лицо резидентом страны, в основном используют следующее понятие: таким статусом обладают физические лица, которые находятся (проживают) на территории страны больше, чем 183 дня, но обязательно на протяжении календарного года и при осуществлении своей деятельности подпадают под общую систему налогообложения.

Стоит заметить, что указанные 183 дня считаются суммарно – конкретное лицо имеет возможность находиться за пределами страны некоторое время, затем снова возвращаться – в таком случае определяется общее количество того, сколько плательщик налогов находился на территории РФ.

Конечно, имеются определенные исключения и особенности таких правил, так, к примеру, возможность получения статуса резидента даже в том случае, если лицо постоянно находится за пределами РФ и работает там – достаточно будет иметь прописку и постоянное место жительства в нашей стране.

В том случае, если речь идет о физическом лице, то ту применяется правило нахождения в стране в течение 183 дней за идущие подряд 12 месяцев. Если физическое лицо-предприниматель выезжает за пределы страны (на срок менее 6 месяцев) для учебы, прохождения лечения, исполнения своих должностных обязанностей, выполнения каких-либо услуг, связанных с основным методом работы, то на такой срок нахождение в РФ не считается прерванным.

Кроме того, налоговыми резидентами могут признаваться лица, которые проходят военную службу в войсках РФ, служат за границей, являются сотрудниками органов власти или же командированы для работы за пределы государства, не зависимо от продолжительности нахождения в России.

Стоит отметить, что причисление к налоговому резиденту не зависит от того, имеет ли претендующее лицо гражданство РФ. Для иностранных граждан действует аналогичное правило определения возможности предоставления статуса.

Если в качестве резидента рассматривается юридическое лицо, а таком случае к ним могут относиться:

- фирмы, зарегистрированные на территории РФ;

- фирмы, оформленные вне Российской Федерации, но признаваемые резидентами по условиям международных договоров;

- фирмы, зарегистрированные вне Российской Федерации, если местом их руководства (управления) является Россия, в том случае, если международным договором не указываются другие условия.

Если лицо считается налоговым резидентом, в таком случае налог на прибыль определяется из всей суммы, которая получена от осуществления предпринимательской деятельности, не зависимо, осуществлялась она в пределах страны или за ними.

Документы, подтверждающие статус

Подтвердить такой статус может быть необходимо в таких случаях (как физ., так и юр. лицам):

- В том случае, если организация (компания) осуществляет продажу какого-либо товара или же оказывает услуги фирме, зарегистрированной и находящейся за пределами страны. В такой ситуации иностранная фирма для отсутствия ситуации, при которой налогообложение может стать двойным, требует соответствующую справку.

- Если физическое лицо реализует продукцию или же оказывает услуги лицу, находящемуся и зарегистрированному за пределами страны. Если физ. лицо будет являться резидентом РФ, тогда налог его партнера будет меньше.

- Если предприниматель получил доход в форме дивидендов от компании за пределами страны – для того, чтобы не оплачивать налог в других странах необходимо предоставить справку.

- Если гражданин другой страны осуществляет трудовую деятельность на территории РФ и получает оплату за свой труд. Во избежание обязанности уплаты налога за полученную прибыль в стране, гражданином которой он является, потребуется справка резидента РФ.

- Если лицо, которое имеет доход от осуществления деятельности на территории страны, в то же время покупает, продает или осуществляет строительство какой-либо недвижимости в другом государстве. Справка может понадобиться самой налоговой инспекции для того, чтобы исключить момент двойного обложения налогами.

Для подтверждения статуса нужно подать запрос в орган – МИФНС России, для чего оформляют специальное заявление и отмечают в нем данные такого характера:

- полное название субъекта хозяйствования – указывается юридический адрес, идентификационный код, КПП, ОГРН (или в случае физ. лиц ОГРНИП);

- календарный год, за который лицо желает получить или подтвердить статус;

- название государства, для органов которого требуется такая справка;

- документы (их полный перечень), которые приложены к такому заявлению;

- в конце заявления ставится подпись.

Причем, если заявление подает физическое лицо, подписывать необходимо лично. Если же запрос на получение справки дается юридическим лицом, тогда поставить подпись может уполномоченное лицо, но только в том случае, если имеются документы, подтверждающие наличие полномочий.

Конкретно определенной формы заявления, в которой оно должно быть оформлено, не существует – компании могут оформить его на своем фирменном бланке, физические лица используют обычный лист бумаги формата А4.

К заявлению на получение (подтверждение) статуса прилагают копии документов, которые подписываются руководителем предприятия и заверяются печатью (в том случае, если она имеется, поскольку с 2016 года ее применение не является обязательным). Данные этих приложенных документов должны подтверждать возможное получение доходов за пределами страны, а также нахождение в течение положенного количества дней в РФ (при условии отсутствия исключений). Таким документами могут являться следующие:

- договор о сотрудничестве (на поставку или приобретение продукции, оказание услуг);

- документ, в котором подтверждается факт выплаты дивидендов (устанавливается решением акционеров);

- юр. лицо предоставляет уставные документы своей организации, физлицо – копию паспорта или другого документа, удостоверяющего личность;

- документы, которые подтверждают право получать пенсионные выплаты в другом государстве;

- физические лица (кроме индивидуальных предпринимателей) прилагают таблицу, в которой приводится расчет времени, в течение которого они находились на территории страны, а также документальные подтверждения, что были в пределах РФ более 183 дней.

Особенности налогообложения

Среди имеющихся особенностей налогообложения резидентов страны стоит отметить следующие:

В том случае, если лицо имеет такой статус, то существует обязанность оплаты налога в бюджет страны с полученных доходов и за пределами государства.

В том случае, если лицо имеет такой статус, то существует обязанность оплаты налога в бюджет страны с полученных доходов и за пределами государства.- Процент от прибыли, подлежащий уплате в конкретных случаях (при сравнении резидентов и нерезидентов) у резидентов имеет меньшее значение. Конкретный размер устанавливается в зависимости от формы хозяйствования, формы деятельности, ОКВЭДа, а также многих других факторов.

- Налоговый резидент обязан отчитываться за все доходы, полученные за пределами страны – их скрытие может повлечь за собой привлечение к ответственности и последующее наложение штрафов.

- Лица, не имеющие такого статуса, обязаны уплачивать налог в бюджет РФ лишь в том случае, если доход получен от деятельности (работы) в пределах страны.

- В среднем, общая ставка налога на полученный доход у резидентов составляет 13% от его размера (существуют отдельные случаи, предусмотренные законодательством, при которых размер ставки может достигать и 35%, однако такое может происходить при получении выигрышей, призов и т.д., причем сумма выигрыша должна быть от 4 тыс. рублей и более).

Подтверждение статуса

Подтверждение статуса резидента осуществляется уполномоченным на такие действия органом – Федеральной налоговой службой. Данная услуга может предоставляться как физическим, так и юридическим лицам и в основном направлена на ситуации, в которых возможно двойное обложение налогом.

В том случае, если лицо подтверждает свой статус, то ему выдается соответствующий документ, который может быть в форме:

- справки утвержденного образца, заверенной подписями уполномоченных лиц и печатью ФНС;

- документа, содержание и внешний вид которого устанавливается (требуется) законодательством другого государства, в котором получен доход от осуществления деятельности либо иного типа.

Выдаваемая ФНС справка, которая является подтверждением статуса лица, получается на руки в одном экземпляре и действует в течение календарного года (того, в котором произвели ее выдачу).

Стоит отметить, что получение такой справки возможно не только на текущий период – при необходимости как юр., так и физ. лицо имеет возможность подать заявление установленного образца на подтверждение статуса за уже прошедшие периоды. Естественно, в таком случае, все приложенные документы должны быть действительны именно на период, для которого запрашивается подтверждение статуса резидента.

Кроме того, порядок оформления запросов и выдачи справки имеет такие особенности:

- заявление можно подавать как лично в налоговую службу, так и отправлять почтой;

- после подачи заявления на подтверждение статуса по требованию норм закона должно пройти не более 30 дней (календарных) до момента выдачи справки или отказа по каким-либо существенным причинам;

- организации, которые зарегистрированы на территории РФ, могут получить справку о подтверждении статуса почтой (в том случае, если юридический и фактический адрес не совпадает, об этом дополнительно уведомляют ФНС);

- если лицо нуждается в подтверждении статуса резидента на текущий год, тогда подавать заявление можно не ранее, чем 3 июля – когда пройдет 183 дня текущего года;

- если необходимо подтверждение статуса за период, с момента которого прошло более трех лет, то в качестве подтверждающих документов могут понадобиться банковские документы (декларации, выписки банка и т.д.);

- в том случае, если необходимо получение нескольких справок, об этом факте указывается при подаче заявления;

- налоговым законодательством предусмотрены случаи, когда конкретное лицо, даже находясь за границей длительное время, может претендовать на получение статуса резидента (в таком случае кроме других условий обязательно наличие прописки в Российской Федерации, а также нужно иметь постоянное место жительства).

Итак, статус резидента Российской Федерации позволяет уплачивать в бюджет страны значительно меньший налог, чем тот, который предусмотрен для других лиц (нерезидентов), а также предотвращает ситуации возникновения двойного налогообложения. Для подтверждения такого статуса необходимо подать заявление в налоговую службу и приложить необходимые порядком документы.

Как происходит смена физическим лицом налогового резидентства, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Налоговый резидент рф это физическое лицо которое

Многие спрашивают, — кто такой налоговый резидент РФ в 2017 году? Чтобы ответить на данный вопрос необходимо знать о некоторых нюансах.

Для налоговых резидентов своего государства, Правительство устанавливает определенные правила налогообложения, которые несколько различаются от принятых для нерезидентов.

Согласно законодательству РФ налоговыми резидентами могут быть признаны как физические лица, так и компании.

Рассмотрим подробней вопросы относительно налоговых резидентов, а также порядок подтверждения их статуса.

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Что такое ротация товара, читайте здесь.

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2017 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

Видео: налоговый резидент — юридическое лицо

Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

Пошаговую инструкцию того, как закрыть ООО самостоятельно в 2017 году, читайте здесь.

Про свидетельство ИНН физического лица, смотрите здесь.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

Налоговый резидент РФ: кто это?

«Налоговый резидент РФ - это кто» — запрос такого типа довольно часто адресуют поисковым системам те, кто решил поподробнее узнать о российской системе налогообложения. Из нашей статьи вы узнаете о том, каким образом можно определить, является ли лицо налоговым резидентом и что дает гражданину этот статус.

Подтверждение статуса физическим лицом, которое признается налоговым резидентом

Если речь идет о конкретных налогоплательщиках, простому человеку бывает сложно понять: эти физические лица признаются налоговыми резидентами или нет. Непросто разобраться и с последствиями, которые влечет за собой этот статус.

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Следует отметить, что данное количество дней является именно суммарным временем за год, то есть даже если в течение этого срока гражданин на какое-то время покидал пределы России, но при этом сумма дней пребывания на территории РФ соответствует указанному выше лимиту, то физическое лицо признается налоговым резидентом РФ. Так как для определения наличия или отсутствия статуса резидента берется период, равный 1 календарному году, то и подтверждать его следует ежегодно (данное требование касается каждого налогоплательщика).

ВАЖНО! Согласно письму ФНС РФ «О порядке определения статуса налогового резидента РФ для гражданина РФ, осуществляющего трудовую деятельность за границей» от 11.12.2015 № ОА-3-17/[email protected], россиянин может быть резидентом страны, даже если он не проживает в России в течение 183 дней в год, но при этом имеет постоянное место жительства на ее территории.

Иными словами, само по себе отсутствие гражданина в России более чем 183 дня в течение 12 месяцев не является безусловным основанием для утраты им статуса налогового резидента, если у него имеется регистрация на родине. При этом не имеет значения, находится ли жилье в собственности или россиянин пользуется им по другим основаниям.

Подтверждение статуса налогового резидента РФ требуется в особых случаях. Производится оно по заявлению налогоплательщика, составленному в произвольной форме и поданному в Межрегиональную инспекцию Федеральной налоговой службы по централизованной обработке данных. Такое подтверждение гражданами России используется для представления в иностранных государствах в целях избежания двойного налогообложения.

Различия в налогообложении резидентов и нерезидентов

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

Налоговый резидент рф – это физическое лицо

Многие спрашивают, — кто такой налоговый резидент РФ в 2017 году? Чтобы ответить на данный вопрос необходимо знать о некоторых нюансах.

Для налоговых резидентов своего государства, Правительство устанавливает определенные правила налогообложения, которые несколько различаются от принятых для нерезидентов.

Согласно законодательству РФ налоговыми резидентами могут быть признаны как физические лица, так и компании.

Рассмотрим подробней вопросы относительно налоговых резидентов, а также порядок подтверждения их статуса.

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Что такое ротация товара, читайте здесь.

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2017 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

Видео: налоговый резидент — юридическое лицо

Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

Пошаговую инструкцию того, как закрыть ООО самостоятельно в 2017 году, читайте здесь.

Про свидетельство ИНН физического лица, смотрите здесь.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

Налоговый резидент РФ – это …

Налоговый резидент - это человек, находящийся под налоговой юрисдикцией определенного государства. Как определить, подпадает ли иностранный сотрудник под статус резидента РФ, а также каковы нюансы отечественного законодательства в области налогового резидентства, читайте в нашей статье.

Определить статус налогового резидентства необходимо для корректного начисления и удержания налога на доходы (НДФЛ). Ставка НДФЛ для налогового резидента – это 13% (из этого правила есть исключения, подробнее см. п. 2 ст. 224 НК РФ). Нерезиденты уплачивают налог в размере 30% (п. 3 ст. 224 НК РФ). При этом у нерезидентов нет права на налоговые вычеты по НДФЛ.

Более подробно о налогах для нерезидентов см. материалы:

Законодательство и контролирующие органы установили временные рамки для получения резидентства. Так, минимально необходимый период для утверждения в статусе налогового резидента – это 183 (не менее) календарных дней в течение 12 месяцев подряд нахождения на территории РФ (п. 2 ст. 207 НК РФ). День въезда и день выезда учитываются (письма ФНС России от 24.04.2015 № ОА-3-17/[email protected], Минфина России от 20.04.2012 № 03-04-05/6-534).

Отъезд на короткий срок (до полугода) для обучения или лечения для налогового резидента – это не повод для разрыва периода исчисления резидентства. Кроме того, военнослужащие и работники органов государственной власти и местного самоуправления признаются резидентами РФ независимо от времени, проведенного в России.

Может ли гражданин РФ утратить статус резидента, проведя в России период менее установленного срока? ФНС России считает, что если физлицо находится в России менее 183 дней, то для такого налогового резидента – это не критично по аналогичной причине, и не приводит к автоматической утрате статуса налогового резидента РФ, если иное определено международным соглашением (письмо ФНС РФ от 29.10.2015 № ОА-3-17/[email protected]). Например, международным договором РФ об избежании двойного налогообложения, в том числе с Республикой Кипр, может быть предусмотрено, что при наличии в РФ постоянного места жительства, личных или рабочих интересов (наличие семьи, работы, бизнеса) статус налогового резидента сохраняется.

Подтверждение статуса налогового резидента РФ

Подтвердить пребывание в РФ можно отметками пограничных служб в паспорте (письмо ФНС РФ от 19.12.2014 № ОА-4-17/26338). Также можно использовать иные документы:

- табель учета рабочего времени;

- миграционные карты;

- регистрация лица по месту жительства или пребывания в РФ.

Имейте в виду, что, по разъяснениям Минфина России, факт наличия миграционной карты с отметками о въезде в Россию налогового резидента – это еще не подтверждение фактического нахождения лица в РФ после даты въезда (письмо Минфина РФ от 29.12.2010 № 03-04-06/6-324).

Образец письма на статус резидента в налоговую

В некоторых обстоятельствах налогоплательщику требуется подтвердить резидентность. Обращаться по такому поводу следует в ИФНС, в которой он стоит на учете. Заявление для налогового резидента – это способ получить нужный документ, который затем будет представлен в иностранное государство, для избежания двойного налогообложения.

Налоговики не установили обязательной формы для заявления. Есть лишь рекомендации, какую информацию следует приводить в таком обращении, а именно:

- надо указать, за какой год требуется подтвердить, что налоговый резидент – это для данной компании заслуженный статус;

- каково название страны, налоговики которой потребовали подтверждение статуса;

- данные заявителя;

- ИНН;

- для ИП налогового резидента – это еще и регистрационный номер по реестру;

- список приложенных документов и контактные данные.

Для пользователей нашего сайта мы подготовили пример составления.

Помимо самого заявления следует представлять и в налоговую инспекцию еще и пакет документов, которые могли бы подтвердить, что доходы получены за рубежом РФ. Для налогового резидента – это следующий список:

- контракт с иностранным партнером (копия) для компаний;

- постановление собрания АО о выделении дивидендов для компаний и физлиц;

- документ, с помощью которого можно убедиться, в праве физлица на пенсию из-за рубежа;

- прочие документы.

Если документы составлены на иностранном языке, нужен их перевод без заверки нотариусом.

Налоговый резидент - этим статусом наделяется физическое лицо, которое в соответствии с законодательством РФ имеет право на пониженную ставку НДФЛ (13%). Чтобы получить статус налогового резидента РФ, необходимо провести в стране большую часть времени в течение года и подтвердить это соответствующими документами.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!