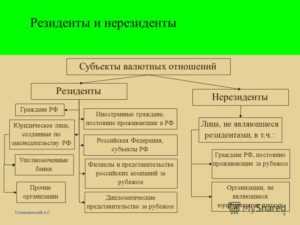

Налоговые резиденты рф

Налоговый резидент РФ: кто это?

«Налоговый резидент РФ - это кто» — запрос такого типа довольно часто адресуют поисковым системам те, кто решил поподробнее узнать о российской системе налогообложения. Из нашей статьи вы узнаете о том, каким образом можно определить, является ли лицо налоговым резидентом и что дает гражданину этот статус.

Подтверждение статуса физическим лицом, которое признается налоговым резидентом

Различия в налогообложении резидентов и нерезидентов

Подтверждение статуса физическим лицом, которое признается налоговым резидентом

Если речь идет о конкретных налогоплательщиках, простому человеку бывает сложно понять: эти физические лица признаются налоговыми резидентами или нет. Непросто разобраться и с последствиями, которые влечет за собой этот статус.

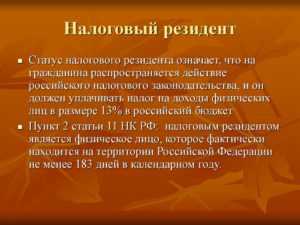

Для начала давайте обратимся к определению, данному налоговым законодательством. Согласно п. 2 ст. 207 НК, налоговый резидент РФ — это физическое лицо, которое проводит суммарно на российской территории не менее 183 дней в течение года (календарного).

Читайте нас в Яндекс.Дзен

Яндекс.ДзенСледует отметить, что данное количество дней является именно суммарным временем за год, то есть даже если в течение этого срока гражданин на какое-то время покидал пределы России, но при этом сумма дней пребывания на территории РФ соответствует указанному выше лимиту, то физическое лицо признается налоговым резидентом РФ. Так как для определения наличия или отсутствия статуса резидента берется период, равный 1 календарному году, то и подтверждать его следует ежегодно (данное требование касается каждого налогоплательщика).

ВАЖНО! Согласно письму ФНС РФ «О порядке определения статуса налогового резидента РФ для гражданина РФ, осуществляющего трудовую деятельность за границей» от 11.12.2015 № ОА-3-17/4698@, россиянин может быть резидентом страны, даже если он не проживает в России в течение 183 дней в год, но при этом имеет постоянное место жительства на ее территории.

Иными словами, само по себе отсутствие гражданина в России более чем 183 дня в течение 12 месяцев не является безусловным основанием для утраты им статуса налогового резидента, если у него имеется регистрация на родине. При этом не имеет значения, находится ли жилье в собственности или россиянин пользуется им по другим основаниям.

Подтверждение статуса налогового резидента РФ требуется в особых случаях. Производится оно по заявлению налогоплательщика, составленному в произвольной форме и поданному в Межрегиональную инспекцию Федеральной налоговой службы по централизованной обработке данных. Такое подтверждение гражданами России используется для представления в иностранных государствах в целях избежания двойного налогообложения.

Различия в налогообложении резидентов и нерезидентов

Если физические лица являются налоговыми резидентами РФ, то это дает им право на особый порядок налогообложения на территории нашей страны. Уплачивать установленные на территории РФ налоги должно любое лицо, осуществляющее свою деятельность в пределах государства, независимо от прочих факторов. Но различия в вопросах налогообложения резидентов и нерезидентов весьма значительны.

Согласно ст. 209 НК РФ в список объектов налогообложения по НДФЛ — это налоговые резиденты РФ — входят доходы, полученные как от источников, расположенных на территории России, так и за ее пределами.

Важно отметить, что в этой сфере действует ряд дополнительных нормативных актов и международных договоров, призванных не допускать случаев двойного налогообложения. Однако в любом случае налоговый резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

Нерезиденты же обязаны уплачивать налоги только за доходы, которые ими были получены от источников, расположенных на территории Российской Федерации.

Отличается также и установленный размер налоговой ставки для тех и других. К примеру, общая налоговая ставка по налогу на доходы физлиц для налоговых резидентов составляет всего 13% от размера дохода, и лишь в некоторых ситуациях ее размер может доходить до 35%, хотя число таких случаев весьма ограничено. Так, в соответствии со ст. 224 НК, налог на доходы физ. лиц в указанном размере взимается тогда, когда таковые получены в результате выигрыша в лотерею, розыгрыша призов, участия в игре или при иной подобной деятельности. При этом налог начисляется только на сумму, которая превышает 4000 рублей.

Для нерезидентов же налоговая ставка установлена в размере 30% вне зависимости от того, каким образом был получен доход.

Кто такой налоговый резидент РФ - Помощь юриста

Многие спрашивают, — кто такой налоговый резидент РФ в 2018 году? Чтобы ответить на данный вопрос необходимо знать о некоторых нюансах.

Для налоговых резидентов своего государства, Правительство устанавливает определенные правила налогообложения, которые несколько различаются от принятых для нерезидентов.

Согласно законодательству РФ налоговыми резидентами могут быть признаны как физические лица, так и компании.

Рассмотрим подробней вопросы относительно налоговых резидентов, а также порядок подтверждения их статуса.

Общие моменты

Для того чтобы ответить на вопросы относительно того, кто может быть налоговым резидентом, какие объекты налогообложения и так далее, сперва необходимо разобраться в общих понятиях.

Что это такое

Под определением “налоговый резидент” подразумевается любое лицо, которое на основании законодательства РФ может быть подвержено налогообложению на базе:

- непосредственного своего места проживания;

- исключительно по месту своего нахождения;

- по тому адресу, где зарегистрировано юридическое лицо;

- места расположения непосредственного своего руководящего органа либо же иного подобного критерия.

Для своих налоговых резидентов законодательство РФ устанавливает единые правила налогообложения, в то время как для нерезидентов они немного отличаются.

Важно помнить: в Российской Федерации обладать рассматриваемым статусом могут не только обычные граждане, но и юридические лица.

Налоговый резидент РФ это физическое лицо, которое проживает в течении 1 календарного года в России на протяжении минимум 183 дней.

Кто таковым является

С целью уплаты налога на доходы, налоговыми резидентами на территории РФ могут быть признаны такие компания, как:

| Отечественные организации | — |

| Зарубежные организации, которые на законодательном уровне | Включая Положения международного соглашения, признаны налоговыми резидентами в России в вопросе налогового обложения. Основная цель заключается в использовании к ним международного права |

| Зарубежные фирмы, организации, компании | Чье место управлении по факту находиться в пределах Российской Федерации. Дополнительно стоит обращать внимание на то, что место не должно предусматриваться международным правом |

Стоит отметить, что отечественными организациями, компаниями могут признаваться юридические лица, которые были сформированы действующим законодательством на основании установленного порядка.

Иностранные фирмы, организации и иные корпоративные образования, которые обладают гражданской правоспособностью и сформированы в четком соответствии с законодательством иных стран.

А также международные компании, филиалы и представительства, которые указанных зарубежных лиц и фирм, сформированных непосредственно в России, также могут обладать рассматриваемым статусом.

Дополнительно стоит обращать внимание на тот факт, что налоговые резиденты – компании определяют налог на доходы, отталкиваясь от размера прибыли не только на территории РФ, но и в зарубежных странах.

Нормативная база

Вопросы относительно наличия рассматриваемого статуса на территории РФ регулируются такими нормативными актами, как:

| ст. 11 Налогового Кодекса РФ | В котором рассматривается вопрос относительно возможности получения статуса резидента, а также дается его четкое определение |

| Письма ФНС от марта и сентября 2008 года соответственно | Которые разъясняют требования для подтверждения статуса резидента и правил составления необходимой документации |

| Письмо ФНС от августа 2013 года | Которое содержит в себе условия для аннуляции статуса резидента РФ |

| Ст. 76 НК РФ | Разъясняющая правила составления заявления на подтверждение статуса |

| П. 5.6 Раздела 5 НК РФ | В котором разъяснятся правило относительно налогообложения полученной прибыли |

Несмотря на то, что данный перечень законодательных актов не является исчерпывающим, он включает в себя все необходимые сведения, позволяющие не только понять необходимость в статусе налогового резидента, но и порядок их подтверждения.

https://www.youtube.com/watch?v=sVR8nVUKER0

На основании указанного законодательства можно сделать вывод, что налоговыми резидентами РФ признаются физические лица, которые не только проживают в России минимум 183 дней, но и являются зарегистрированными по месту своего нахождения.

Налоговый резидент Российской Федерации

Изначально необходимо понимать, что Налоговым Кодексом РФ не предусмотрено каких-либо правил для возможности подтвердить фактическое время пребывания граждан в России.

Более того, не предусмотрено также и четкого порядка определения его непосредственного налогового статуса.

Одновременно с этим многолетняя практика выработала механизмы для выявления:

- объектов налогообложения;

- подтверждения наличия либо же отсутствия статуса налогового резидента РФ, включая необходимый перечень документации для этих целей;

- а также порядок оформления возврата.

Несмотря на то, что в Налоговом Кодексе РФ об этом упоминается, указанные сведения носят поверхностный характер. По этой причине возникает необходимость в их углубленном изучении.

Объекты налогообложения

Непосредственными объектами налогообложения резидента вправе считать его прибыльная часть, в частности, финансовый капитал, который был получен в форме оплаты:

- заработной платы;

- стипендий;

- пенсионного обеспечения и иной разновидности прибыли.

Иными словами, для резидентов объектом налогообложения считается весь без исключения доход, который был получен не только от источников на территории России, но и за ее пределами.

Подтверждение статуса

Для возможности получения официального документа из налоговой инспекции относительно резидентства, физическое лицо либо же компания, в обязательном порядке должно предоставить заявление в Межрегиональную инспекцию налоговой ФНС по централизованной обработке сведений (МИ ФНС по ЦОД).

Подача заявления должна в полной мере соответствовать требованиям Информационного сообщения налоговой инспекции, которая оговаривает основные принципы процедуры подтверждения.

Образец заявления на подтверждение рассматриваемого статуса можно скачать здесь.

Если говорить о возможности подтверждения статуса налогового резидента тех ситуациях, которые не связаны с уплатой в России различных налогов и сборов, которые четко предусмотрены соглашение относительно избегания двойного налогообложения, то НК РФ не заставляет физических лиц подтверждать наличие подобного статуса непосредственному работодателю.

Данное правило действует на основании Письма ФНС РФ от марта 2008 года.

Одновременно с этим, по собственной инициативе либо же по требованию налогового агента подтверждающую документацию физические лица могут предъявить на основании Письма Минфина от февраля 2018 года и Письма ФНС от сентября 2008 года.

Дополнительно следует обращать внимание на тот факт, что если документация, способная подтвердить наличие статуса налогового резидента и запрашиваются налоговым агентом, и при этом физическое лицо по каким-либо причинам не предоставит, то можно говорить об отсутствии данного статуса.

Данное правило действует на основании Письма ФНС от августа 2013 года.

Какие нужны для этого документы

Налоговый Кодекс РФ не фиксирует каких-либо правил относительно подтверждения статуса фактического времени пребывания граждан на территории РФ и не устанавливает специальных порядков определения его имеющегося налогового статуса.

Одновременно с этим, документацией, которая способна подтвердить пребывания на территории граждан по факту, принято считать:

- информация, которая берется из табеля учета трудового времени;

- копии всех заполненных страниц паспорта, особенно тех, где проставлена отметка о прохождении таможенного контроля;

- сведения из миграционной карты;

- документация относительно наличия регистрации по месту проживания/пребывания, которая была

оформлена в предусмотренном законодательством РФ порядке. На основании предоставленных сведений можно без особых проблем выяснить наличие либо отсутствие статуса налогового резидента.

Оформление возврата

В том случае, если по завершению отчетного периода налоговый статус был подвержен изменению, то ко всей прибыли, которая была получена в календарный год обязательно нужно использовать иную ставку.

Важно помнить: процедура перерасчета осуществляется непосредственным работодателем.

Налоговый агент не занимается возвращением переплаты НДФЛ, если официально трудоустроенный гражданин по завершению определенного отчетного периода получил статус резидента РФ.

Подобного рода процедура осуществляется исключительно уполномоченным органом, в котором налогоплательщик находится на учете по месту пребывания либо же жительства.

Для возможности получить возврат в налоговую инспекцию следует предоставить:

- составленное в письменном виде заявление (на основании п. 6, ст. 78 НК РФ);

- декларацию, составленную по форме 3-НДФЛ;

- документацию, которая способна удостоверить наличие у конкретного лица статуса налогового резидента РФ в определенном периоде;

- справку по форме 2-НДФЛ.

Сам порядок, в четком соответствии с которым происходит возврат денежных средств, установлен ст. 78 Налогового Кодекса РФ.

На основании поданной документации, представители налоговой службы обязаны в течении 10 календарных дней принять решение относительно удовлетворения заявления непосредственного налогоплательщика.

Оповестить о нем уполномоченный орган должен в течении первых 5 календарных дней с момента принятия решения.

Дополнительно стоит обращать внимание на то, что справка налогового резидента (по форме 2-НДФЛ) включает в себя всю необходимую информацию относительно удержанных сумм финансовых отчислений.

Данные сведения отображаются в пункте 5.6, 5 раздела, в который заносятся суммарные размера по прибыли и сборам на окончание календарного периода по процентной ставке.

Документ обязателен к подача в территориальный налоговый орган до 1 апреля того календарного года, который следует за отчетным.

В справке 2-НДФЛ стоит также указать сведения относительно той прибыли, которая подлежит налогообложению в 13%.

На основании предоставленной документации каждый налогоплательщик имеет право получить положенный ему вычет от представителей территориального налогового органа.

Источники доходов

Присвоенное каждому непосредственному налогоплательщику статуса резидент/нерезидент устанавливает его обязанности по уплате налогов в бюджет со своей прибыли, а также оказывает влияние на разновидности и способы отчислений.

В общей ситуации прибыль физических лиц вне зависимости от ее размера подлежит налогообложению по ставке в 13%.

Прибыль от каналов в России, которая была получена физическими лицами, не признаваемых налоговыми резидентами РФ, подлежит налогообложению по ставке в 30%.

По отношению к прибыли в форме дивидендов, от долевого участия в непосредственной деятельности отечественных организаций, полученной такими физическими лицами, используется налоговая ставка в размере 15%.

: налоговый резидент — юридическое лицо

Для прибыли, по отношению к которой устанавливаются иные налоговые ставки в процессе определения налоговой базы, нежели 13%, налоговые вычеты, включая и обычные, не используются.

Иными словами, прибыль той части населения, которое не обладает рассматриваемым статусом, будет облагаться повышенной ставкой и одновременно с этим ее невозможно понизить на налоговые вычеты.

В чем разница с резидентом

На основании ст. 11 Налогового Кодекса РФ, обладать рассматриваемым статусом может только та часть населения, которая проживает в России не меньше 183 календарных дней непрерывно.

Иными словами, чтобы понять, являюсь ли я резидентом РФ, достаточно будет рассчитать продолжительность нахождения в России в период с января по декабрь календарного года, не беря во внимание последние и следующие временные рамки.

Резидентом принято называть юридических либо же физических лиц, которые зарегистрированы на территории России и на которых в полном объеме распространяется законодательство РФ.

Одновременно с этим, нерезидентами РФ признается на законодательном уровне юридическое либо же физическое лицо, которое ведет официальную трудовую деятельность в одной стране, но при этом на регулярной основе проживает и прописано в ином государстве.

Важно помнить: нерезиденты РФ вынуждены исключительно налог с доходов, которые они получают от различных источников на территории России. Именно в этом и заключается основное различие между резидентами и нерезидентами РФ.

На основании всего вышесказанного, можно говорить о том, что налоговыми резидентами могут быть все без исключения граждане, которые находятся на территории РФ и имеют прописку по своему месту нахождения либо проживания.

Более того, резидентами могут выступать и компании, ведущие свою официальную трудовую деятельность по российскому законодательству.

При необходимости в подтверждении своего статуса достаточно будет обратиться в территориальное представительство налогового органа и предоставить соответствующее заявление с сопровождающей документацией.

Источник: http://jurist-protect.ru/nalogovyj-rezident/

Налоговые резиденты Российской Федерации — это… Что означает

Международное право широко использует в своей работе понятие «налоговый резидент». НК РФ содержит достаточно полные разъяснения по данному термину. В положениях также закреплены права и обязанности для данной категории. Далее в статье более подробно разберем, что такое налоговый резидент РФ.

Терминология

Налоговые резиденты Российской Федерации — это физические либо юридические лица, зарегистрированные на ее территории. Данное понятие закреплено также в законах, регулирующих операции с валютой, в ряде международных соглашений.

Согласно каждому из нормативных актов, регулирующих деятельность рассматриваемых лиц, указывают на то, что налоговые резиденты Российской Федерации – это субъекты, наделенные определенными обязанностями и правами.

Однако в некоторых случаях определение существенно отличается от его области применения.

Отчисление установленных выплат в бюджет каждой из стран осуществляется в рамках внутренних документов в сфере соответствующего законодательства.

Налоговые резиденты Российской Федерации – это, прежде всего, физические лица, проживающие на ее территории большую часть календарного года (более 6 месяцев).

Отдельное обоснование законодательство использует для людей, финансовые или жизненные интересы которых неразрывно связаны с территорией страны.

Также существует ряд иных критериев (исключений), не противоречащих нормативным актам государства, в рамках которых гражданин может получить статус налогового резидента РФ. Отдельно определяются условия для юридических лиц.

Налогообложение субъектов малого предпринимательства при определении категории учитывает место регистрации или возникновения бизнеса, расположение главного управляющего офиса и прочие критерии. Лицо (физическое или юридическое) обязано осуществлять выплаты в бюджет со всех своих доходов, поступающих как из внутренних, так и из внешних источников. Ставка и порядок уплаты определены законодательными актами государства. Нерезиденты выплачивают налог с доходов, полученных из источников, находящихся на территории страны.

В результате расхождения в разных странах основных критериев, согласно которым определяется резидент или не резидент, довольно часто наблюдается спорная ситуация. При этом физическое или юридическое лицо одновременно признается обязанным осуществлять выплаты в бюджет разных стран.

Лицу, признанному резидентом в нескольких государствах, приходится в рамках законодательств этих стран решать спорные ситуации, возникающие в процессе одновременного двойного (тройного и так далее) налогообложения по своему доходу. Ставки и условия при этом регламентируются в соответствии с законами каждой страны.

Определение понятия «резидент», используемого в налоговом законодательстве, не всегда совпадает по смыслу с понятиями, применяемыми в других видах права (торговом, гражданском, валютном).

Налоговые резиденты в Российской Федерации

Это понятие в настоящее время предусматривает постоянное проживание на территории государства не меньше 183 дней в течение 12 месяцев, следующих один за другим.

При этом период пребывания физического лица в стране не прерывается на срок его выезда за пределы страны для прохождения обучения или лечения (до 6 месяцев).

Присвоение каждому налогоплательщику статуса резидент (не резидент) устанавливает его обязанности по выплате налога в бюджет со своего дохода, влияет на виды и методы отчислений.

Виды ставок

Выплаты 13% годовых в соответствии с 224 статьей отечественного Налогового Кодекса применяются ко всем резидентам (физическим лицам) — гражданам страны — при исчислении выплат с общего дохода. Для тех, кто не относится к этой категории, величина отчисления составляет 30%. Существует ряд исключений из общих правил.

Например, при заключении трудового контракта на срок более 183 дней к гражданину иностранного государства может применяться ставка, равная 13%. Однако в случаях, когда работник уезжает до истечения указанного периода, а выплаты за истекшее время составляли тот же процент, исчисление признается неправильным.

В этом случае на работодателя накладывается штраф.

Выплаты с доходов для иностранных переселенцев

Согласно НК РФ, любая прибыль, полученная резидентами или нерезидентами, на территории страны в обязательном порядке облагаются по соответствующей ставке. Переселенцы, приехавшие на территорию государства из другой страны, согласно части 23 статьи 207 Кодекса, автоматически оказываются нерезидентами.

К этой категории они относятся на срок до 6 месяцев включительно с момента въезда. Аналогичный статус присваивается и гражданам РФ, место постоянного проживания которых расположено за границами государства. В этом случае они считаются иностранцами.

Лица, в силу особых обстоятельств получившие гражданство Российской Федерации в срок 3 месяца, также в рамках законодательства остаются нерезидентами. Они относятся к этой категории до момента превышения их срока пребывании в стране более чем на 183 дня.

В данном случае для всех вышеперечисленных групп, независимо от наличия у них гражданства РФ, будет действовать налоговая ставка в размере 30% от совокупного дохода.

Индивидуальные ставки на прибыль иностранных граждан

Исключением являются следующие виды доходов нерезидентов, не облагаемые 30 %:

- Дивиденды, полученные от участия на праве доли в работе российской организации. Они рассчитываются по ставке в размере 15%.

- Трудовая деятельность, облагаемая 13% .

- Работа, требующая высокой квалификации. В рамках ФЗ от 25 июля 2002 года, регулирующего правовое положение иностранных граждан, пребывающих на территории РФ, такая деятельность облагается по специальной ставке 13%.

Для всех переехавших в страну и имеющих здесь доход, вменяется выплата 30% от прибыли. Данное условие действует до достижения ими статуса резидента РФ. Согласно нормативным актам, на 184-й день пребывания гражданина на территории государства соответствующим органом должен быть в обязательном порядке сделан перерасчет ставки за текущий период.

Возврат переплаты по отчислению на доходы физических лиц

При получении статуса резидента РФ производится перерасчет исчисленного налога за текущий период. В этом случае осуществляется возврат излишне уплаченных в бюджет страны денежных средств. До 31 декабря 2010 года данное обязательство лежало на работодателе.

С 01 января 2011 года эта функция перешла к налоговому органу, в котором лицо состоит на учете по месту своего фактического проживания. Перерасчет и возврат средств происходит на основе поданной гражданином декларации. Кроме того, должна быть предоставлена справка налогового резидента.

Она подтверждает переход лица в данную категорию.

Основным документом, который должны подавать налоговые резиденты Российской Федерации, — это декларация, составленная по форме 3-НДФЛ. Для осуществления перерасчета лицо предоставляет сведения, подтверждающие его переход в другую категорию. Комплект документов подается в налоговую инспекцию по месту регистрации.

Подтверждение статуса налогового резидента РФ

Работодатель на практике не имеет возможности проверить, к какой категории относится его сотрудник. Не имея специальных возможностей, практически невозможно установить срок проживания человека на территории государства за последние 12 месяцев.

Работодатель может попросить сотрудника написать заявление о том, что его можно считать налоговом резидентом Российской Федерации. При этом в документе указывается, что он прожил, в соответствии с отечественным законодательством, шесть месяцев в стране из последних 12.

В таком случае наниматель снимает с себя всю ответственность перед налоговыми органами за возможное предоставление некачественной информации, на основе которой рассчитывается величина отчисления с дохода. Таким образом, работник подтверждает и отвечает за достоверность предоставленных сведений.

В случае обмана гражданин может подвергнуться серьезным взысканиям. В настоящее время налоговыми органами, таможенной и миграционной контрольной службами ведется разработка общей единой базы учета всех лиц, пересекающих границу Российской Федерации и дальнейшего отслеживания их проживания на территории государства.

Однако рядовому нанимателю сложно получить доступ к таким данным, поэтому он вынужден ориентироваться только на заявления работника.

Источник: http://fb.ru/article/147957/nalogovyie-rezidentyi-rossiyskoy-federatsii---eto-chto-oznachaet-nalogovyiy-rezident-rf

В официальных документах Российского законодательства часто встречаются слова «резидент» и «нерезидент». Некоторые ошибочно считают, что понятия «резидент» и «гражданин» обозначают одно и то же. Это не так. Можно быть гражданином страны и не быть ее налоговым резидентом. И наоборот — резидент может не быть гражданином России.

Статья 11 Налогового кодекса России определяет, что налоговый резидент РФ — это физическое лицо, которое выполняет все требования налогового законодательства нашей страны. К налоговым резидентам относятся следующие категории налогоплательщиков:

- граждане Российской Федерации, зарегистрированные по месту жительства или месту пребывания в нашей стране (кроме живущих постоянно за рубежом);

- иностранцы, имеющие разрешение на постоянное пребывание в России (выдается работниками министерства внутренних дел);

- иностранные граждане с видом на жительство в Российской Федерации;

- иностранные работники, заключившие срочный трудовой договор с организацией, осуществляющей свою деятельность на территории России. Срок этого договора должен превышать 183 дня.

Таким образом, можно сделать вывод, что резидентом становится любое физическое лицо, проживающее и получающее доходы на территории России в течение 183 дней непрерывно в течение 12 месяцев. Существует исключение, когда этот период может прерываться без потери статуса резидента:

- если резидент выезжает за пределы нашей страны для лечения на срок не более 6 месяцев;

- выезд за границу на учебу сроком не более полугода.

Нерезидентом может стать и гражданин России, если он постоянно проживает в другом государстве.

- Налогообложение резидентов РФ

- Подтверждение статуса резидента РФ

Налогообложение резидентов РФ

Российским налоговым законодательством предусмотрена единая ставка налога на доходы физических лиц:

- для резидентов она составляет 13 процентов;

- нерезиденты оплачивают 30 процентов от дохода.

Разница в процентах существенная, а в цифрах выглядит очень внушительно.

Пример 1. Месячный доход физического лица составил 25 000 рублей в месяц. Резидент РФ заплатит в бюджет от этой суммы 3250 рублей (25 000 * 0,13 = 3250). И это в том случае, если он не имеет никаких льгот по налогообложению. При наличии стандартных налоговых вычетов сумма будет еще меньше.

Налог для нерезидента составит с этой же суммы дохода уже 7 500 рублей (25 000 * 0,3 = 7 500). И никакие льготные скидки ему не предоставляются. Разница в сумме налога составила 4250 рублей (7 500 – 3 250 = 4 250) в месяц. За год набегает очень приличная сумма.

Граждане России, постоянно проживающие и зарегистрированные на территории страны, являются налоговыми резидентами, если фирма их работодателя также является резидентом — зарегистрирована на территории Российской Федерации. НДФЛ резидентов РФ предусматривает ряд льгот:

- стандартные налоговые вычеты на самого налогоплательщика;

- вычеты на детей налогоплательщика: на первого и второго ребенка — 1 400 рублей в месяц, на третьего и последующих — 3 000 рублей ежемесячно.

Пример 2. Синицина Ирина Сергеевна работает постоянно на фабрике в Московской области. Она гражданка России, зарегистрирована по месту жительства в поселке, где расположена ее фабрика. У нее двое несовершеннолетних детей. За месяц Ирина Сергеевна заработала 50 000 рублей.

На нее распространяется налогообложение резидентов РФ: 50 000 – 1 400 (вычет на первого ребенка) – 1400 (вычет на второго ребенка) = 47200 * 0,13 (процент налога на доходы для резидентов) = 6 136 рублей (налог на доходы с резидента РФ). Физические лица, не являющиеся резидентами РФ, с такого же дохода заплатят 15 000 рублей налога: 50 000 * 0,30 (процент налога на доходы для нерезидентов) = 15 000.

Подтверждение статуса резидента РФ

Чтобы пользоваться налоговыми льготами, надо убедиться в том, являетесь ли вы налоговым резидентом РФ, отвечает ли ваш статус всем тем условиям, которые необходимы для резидента. Налоговый резидент РФ — это законопослушный плательщик налога на доходы в казну нашей страны.

Если вы работаете по трудовому договору, то бухгалтер, оформляя справку 2-НДФЛ, подтверждает, что в отчетный период вы являлись резидентом РФ, поэтому налоговая ставка НДФЛ составляет 13%. То есть, в большинстве случаев при получении налоговых вычетов вам не надо самостоятельно запрашивать подтверждение статуса резидента.

Налогоплательщикам, не являющимся гражданами России, а также некоторым категориям работников с российским гражданством, приходится получать подтверждение статуса резидента РФ.

Чтобы подтвердить статус налогового резидента РФ, необходимо обратиться в налоговую службу. Для этого надо составить заявление. Законом не предусмотрена специальная форма такого заявления, но перечень основных данных, которые надо отобразить в этом документе, всё же имеются:

- кто просит выдать подтверждение (фамилия, имя, отчество полностью);

- точный адрес заявителя;

- год, за который требуется выдать подтверждение;

- ИНН заявителя;

- перечень прилагаемых к заявлению документов;

- способ контакта (телефон, электронная почта).

Вместе с заявлением необходимо представить копии трудового договора, документа, удостоверяющего личность заявителя. Предоставляется также таблица расчета времени нахождения заявителя на территории России (не менее 183 дней) с подтверждающими документами:

- табель учета рабочего времени;

- копии авиабилетов или других проездных документов;

- справка с места работы и некоторые другие документы.

На рассмотрение заявления о выдаче подтверждения законом отводится 30 календарных дней. Но надо учитывать, что налоговая служба может выдать подтверждающий документ за текущий год не ранее 3 июля этого же года, когда подтвердится 183-дневный срок пребывания заявителя на территории России.

Источник: https://nalogu-net.ru/kto-yavlyaetsya-rezidentom-rf/

Кто такой резидент и нерезидент РФ

Термины «резидент» и «нерезидент» введены в международное право, а также налоговое законодательство РФ сравнительно недавно.

Неосведомленные в области законодательства люди полагают, что первые – это исключительно граждане страны, тогда как вторые – это все иностранцы, прибывшие в РФ с рабочей, туристической, учебной или же оздоровительной целью. Подобное утверждение в корне неверно.

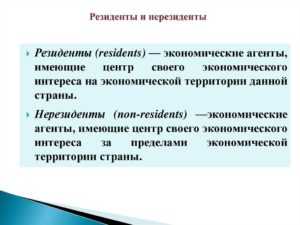

Резидент – физическое, юридическое лицо, зарегистрированное в государственных органах по месту проживания, нахождения и в связи с этим обязующееся подчиняться действующему законодательству.

Нерезидент – физическое, юридическое лицо, выполняющее определенного рода действия на территории одного государства, но при этом отвечающее за совершенные поступки перед законодательством другого государства, избранного им в качестве места своего постоянного проживания.

Данный статус также обретают организации, действующие на территории РФ на основании законодательства иностранного государства. К таким организациям обычно относят международные представительства, филиалы иностранных фирм.

Резидентами и нерезидентами становятся в ходе выполнения физическим, или юридическим лицом определенного рода условий:

- присутствия на территории страны определенное время;

- регулярное присутствие в стране (безвыездно, или же с кратковременными выездами);

- приобретения документа, дающего право жить и работать на территории иностранного государства (вид на жительство, рабочая, учебная виза);

- выполнения иных указанных в законодательстве пунктов.

Указанные термины присутствуют в законодательстве большинства государств мира, потому умение их отличать и использовать себе на благо, в значительной мере скрасит пребывание иностранца на территории чужого ему государства.

Это же касается и граждан, не владеющих информацией о законодательных нормах собственной страны и потому попадающих в неприятные ситуации, связанные с неуплатой налогов, или же невозможностью осуществить необходимую банковскую процедуру.

Законодательство

Чтобы разобраться с рассматриваемыми терминами необходимо глубокое изучение валютного и налогового законодательства РФ.

Акты

Для определения упомянутого выше статуса используются следующие законодательные акты:

- №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году;

- Налоговый кодекс РФ (ст.207).

Следует отметить, что смысл рассматриваемых терминов для каждого законодательного акта определен в соответствие с действующими нормами права. В связи с этим перед попыткой получения одного из указанных статусов необходимо определиться с тем, в какой области планируется осуществлять конкретные действия.

Обмен валют, денежные переводы, открытие счета в банке (депозит) – все это отсылка к валютному законодательству. Оплата налогов с доходов и имущества и получение в соответствие с этим более льготного статуса, относится к ведению Налогового кодекса.

Валютное

На основании №173-ФЗ «О валютном регулировании и валютном контроле» валютными резидентами являются:

- все граждане РФ, за исключением тех, кто из них, кто проживает в иностранном государстве более 1 года, при этом наличию или отсутствию визы значения не придается;

- иностранные граждане, а также лица, не имеющие гражданства какого-либо государства, при условии наличия у них желания постоянно жить на территории РФ (таким гражданам выдается вид на жительство).

Все граждане, не относящиеся к указанным категориям, являются нерезидентами. Ряд граждан, не сталкивавшихся с необходимостью открытия банковского счета, совершения валютных операций, связанных с обменом денег, получением или отправкой денежных переводов, а также иными банковскими услугами в валютной области, могут не придавать значения важности представленного определения.

Для резидентов и нерезидентов РФ действуют совершенно разные условия осуществления описанных операций с валютой.

Пример: Резидент РФ вправе передавать валютные ценности, дарить, завещать их, приобретать и отчуждать коллекционные денежные знаки, открывать счета в иностранной валюте в любом банке.

В то же время нерезиденты РФ такого права не имеют, все открытые ими счета находятся в ведении одного или нескольких уполномоченных банков. Это же правило действует в отношении перечисления иностранной валюты.

Деньги могут быть перечислены со счета на счет, открытый исключительно в уполномоченном банке.

Налоговое

Чтобы определить статус, а также положение резидентов и нерезидентов в налоговом законодательстве используется ст. 207 НК РФ. В соответствие с обозначенным законодательным актом статус резидента РФ в налоговой области предоставляется:

- гражданам РФ, иностранцам и лицам, не имеющим гражданства при условии их постоянного проживания на территории страны в течение 183 дней ежегодно (допускаются 6-ти месячные перерывы в проживании при выезде за пределы страны для обучения, отдыха, лечения);

- военнослужащим, государственным служащим, служащим органов местного самоуправления, находящимся на территории иностранного государства в качестве командированных работников (время нахождения в иностранном государстве — не повод для потери ими статуса резидента РФ с точки зрения налоговых органов).

Граждане, проживающие на территории страны менее 6 месяцев в год (нерезиденты), такого статуса не имеют, они вынуждены оплачивать больше налогов по завышенным процентам. Следует также отметить, что лица, находящиеся вне пределов России свыше указанного срока в силу выполнения ими обязанностей торгового представителя, также подпадают под данное определение.

Пример: налог на доход резидентов РФ составляет 13%. Этот же налог, взимаемый с нерезидентов, возрастает до 30% от общей суммы доходов. Так, граждане, использующие территорию РФ в качестве места для поиска работы, и при этом проживающие в стране менее 6 месяцев, трудятся в куда менее выгодных условиях, нежели иностранцы, сумевшие получить рассматриваемый статус.

Вместе с тем, для получения его иностранцем достаточно иметь обычную рабочую, или учебную визу, сроком не менее 1 года. Гражданам РФ достаточно просто находиться на территории страны в течение определенного законом срока. Для исчисления времени пребывания на территории России можно воспользоваться отметками в паспорте, проставленными российской пограничной службой при выезде за границу.

Отличия

Согласно ст. 71 и 72 Конституции РФ налоговое и валютное законодательство — совершено разные отрасли права, использующие два принципиально разные понятия терминов «резидент» и «нерезидент», озвученные ранее.

Так, в НК РФ отмечается, что гражданство физических лиц и статус налогового резидента не сопряжены между собой. Граждане РФ могут не быть налоговыми резидентами, а иностранцы быть ими. В п.2 ст. 207 НК РФ четко оговорены сроки пребывания граждан на территории России, позволяющие им достичь статуса резидента (183 дня на протяжении 12 следующих подряд месяцев).

В итоге складывается ситуация, при которой граждане России, проживающие на территории страны менее указанных 183 дней, уплачивают налог в размере 30% от суммы дохода, а иностранцы, проживающие более полугода, оплачивают всего 13%.

Валютное законодательство предоставят статус резидента всем гражданам России. Исключение – граждане РФ, постоянно проживающие на территории иностранного государства в течение 1 года, получившие вид на жительства, рабочую или студенческую визу.

Кроме того, данный статус приобретают иностранные граждане и лица, гражданства не имеющие, в случае их постоянного проживания на территории страны ввиду предоставления им вида на жительство.

Все остальные категории лиц, не относящиеся к упомянутым пунктам, резидентами не являются и приобретают при совершении валютных сделок статус «нерезидент». Валютное законодательство позволяет резидентам страны не иметь ограничений на открытие банковского счета в любой иностранной валюте. Размер и продолжительность вклада значения не имеют. Нерезиденты РФ данной привилегии лишены.

Суть обнаруженных в налоговом и валютном законодательствах отличий сводится к следующему:

- резидент в налоговой сфере – любое физическое или юридическое лицо, находящееся в РФ не менее 183 дней ежегодно;

- резидент в валютной области – гражданин РФ, иностранец, лицо без гражданства, получившие вид на жительство;

- налоговый резидент теряет свой статус при отсутствии его в стране проживания свыше 6 месяцев в году (исключение граждане, посланные в командировки, на обучение, или же для прохождения лечения);

- валютный резидент теряет свой статус при проживании в иностранном государстве 1 год и более, вне зависимости от рода деятельности и причины отсутствия у него возможности посетить страну;

- иностранцы могут действовать как валютные резиденты только после оформления ими вида на жительство;

- чтобы стать резидентом с точки зрения налогового законодательства иностранцу достаточно проживать на территории РФ не менее полугода, при этом остальные 6 месяцев он может находиться вне ее пределов.

Как проходят расчеты с нерезидентом, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/predprinimatelskaya-deyatelnost/inostrannye/kto-takoj-rezident-i-nerezident-rf.html

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял — кто такие налоговые нерезиденты и как это определить — ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия «налоговый резидент», ни понятия «налоговй нерезидент»

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос — к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: «Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев» к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное — нет, поэтому предлагаю более понятные определения этих понятий:

-

налоговый резидент — это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

-

налоговый нерезидент — это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2017 года не содержал.

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий — время нахождения на территории России, а другие критерии (в т.ч. — гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

-

лечения;

-

обучения;

-

исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество — квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) — 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Порядок определения статуса «налоговый резидент — нерезидент» или как посчитать период в 12 месяцев и 183 дня при определении статуса физического лица

Что же означает практически пребывание «не менее 183 календарных дней в течение 12 следующих подряд месяцев»?

Практически это означает, что:

-

наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

-

учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться — в другом (это актуально для выплаты зарплаты нерезидентам);

-

окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика.

По указанным причинам для определения статуса предлагаю:

Источник: https://yuridicheskaya-konsultaciya.ru/nalogi/nalogoviy-rezident-nerezident.html

Поделиться:

Нет комментариев

Как узнать, являетесь ли вы налоговым резидентом РФ

Многих российских работодателей интересует статус их рабочего как налогоплательщика. Как определить статус налогового резидента РФ? Может ли организация являться таковым? Есть ли различия между резидентом и нерезидентом? Наши специалисты в статье объясняют нюансы данного понятия, и вы сможете ознакомиться с особенностями статуса «налоговый резидент РФ».

Основные сведения

О данном понятии вы можете найти информацию в Налоговом кодексе нашего государства – статья № 207 соответствующего документа. Согласно установленному определению, налоговым резидентом вы являетесь в том случае, когда находитесь на территории нашей страны больше чем 183 дня на протяжении годового периода (по календарю). В противном случае такой налогоплательщик налоговым резидентом не считается. Вы будете иметь статус налогового нерезидента.

Специалисты утверждают, что, исходя из законов РФ, на определение статуса физического лица как налогоплательщика влияет его время пребывания на территории нашей страны. А вот гражданство в таких случаях учитывать не принято.

В статье № 207 соответствующего кодекса нашего государства объясняются некоторые нюансы данного понятия: физическое лицо может официально считаться находящимся на территории страны даже тогда, когда по факту имел место быть выезд за границу РФ, но только на короткий период – до шести месяцев. Причинами такого выезда за рубеж нашей страны могут быть:

- Лечение.

- Трудовой контракт для работы на морских месторождениях углеводородного сырья.

- Обучение.

ФНС разработала ряд официальных писем, в которых идет речь о порядке определения интересующего статуса. Установлено следующее условие: вы можете не проживать на территории нашей страны на протяжении 183 дней (за годовой период по календарю), но все равно будете иметь статус налогового резидента. Для этого следует иметь постоянное место жительства в РФ. При этом данный статус необходимо подтверждать по истечении годового периода – требование для всех налогоплательщиков РФ.

Разъяснения для определения статуса «налоговый резидент РФ»

Если вы решили определить свой статус налогоплательщика, то вам необходимо знать, как правильно высчитать из годового периода те 183 дня, по которым определяется резидентство. Для этого учитываются три основных условия:

- Непрерывность любого годового периода (то есть начало его может быть в 2015 году, а конец – в 2016 году), что является актуальным при выплате заработной платы нерезидентам.

- Резидентский статус налогоплательщика окончательно устанавливается только по завершении года по календарю – НК, статья № 225, пункт 3.

При учете перечисленных нюансов, вы не должны обращать внимание на наличие российского гражданства, так как налоговым резидентом РФ может быть и иностранный гражданин, и лицо, не имеющее никакого гражданства вообще.

Определить количество дней, необходимых для установления соответствующего статуса, можно путем несложных математических действий: сложить все дни по календарю, когда вы как налогоплательщик находились на территории нашей страны на протяжении двенадцати месяцев, что идут подряд (например, с 10 мая 2015 года по 10 мая 2016 года). При этом следует включать в эти подсчеты дни, когда совершался выезд из страны и въезд в нее – Письмо № ОА-3-17/2276@ ФНС (от 10.06.15 г.).

Читайте также: Что такое камеральная налоговая проверка

Может ли организация называться налоговым резидентом

Согласно федеральному законодательству – ФЗ, закон № 150 (от 08.06.15 г.) организация также может являться налоговым резидентом. Это возможно, если она:

- зарегистрирована на территории РФ (то есть российская);

- иностранная, но согласно международной договоренности соответствует статусу налогоплательщика РФ;

- иностранная, но местом ее управления является наше государство (при условии, что в междугородной договоренности другое не предусмотрено).

При этом такая названная иностранной организация должна иметь в наличии пакет документов, которые будут считаться официальным основанием для уплаты и исчисления налогов, установленных российской законодательной системой.

Специалисты предупреждают: любая иностранная организация, которая самостоятельно признала себя налоговым резидентом РФ, имеет полное законное право от данного статуса отказаться. Для этого пишется заявление в отделение ФНС по месту регистрации или месту нахождения (фактический адрес в РФ), после которого сотрудники налоговой инспекции проверяют все основания для снятия данного статуса для этой фирмы.

Рекомендации: как определить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

Работодатель не имеет возможности осуществить проверку, в ходе которой выясниться, являетесь ли вы налоговым резидентом или нет. Он может выдвинуть требование о написании заявления, где будет высказана просьба о том, чтобы ФНС признала вас резидентом. Для этого нужно подтвердить тот факт, что вы находились шесть из двенадцати месяцев годового периода в РФ. Здесь и пригодится один из выше названных документов.

В чем разница

Как уже говорилось, статус такого резидента дает право использовать определенную систему налогообложения, которая работает на территории нашего государства. Налоги должны платить любые лица (и физические, и юридические), что ведут свою предпринимательскую и экономическую деятельность, но только в пределах границ нашей страны. Хотя речь о различиях этих двух статусов – резидента и нерезидента есть.

- Согласно ст. 209 НК РФ, в список объектов налогообложения входят полученные за отчетный период доходы физических лиц. Так, налоговым резидентам РФ нужно уплачивать налог с дохода, полученного как от источников, расположенных на территории нашей страны, так и за ее пределами.

- Резидент должен отчитаться за полученный им за пределами РФ доход и доказать уплату налога иностранному государству в порядке, предусмотренном соответствующим международным договором/соглашением.

- Нерезиденты уплачивают обязательные налоги только за доходы, которые ими были получены от источников, расположенных на территории РФ.

- Разный размер налоговых ставок для резидентов и нерезидентов.

Последний пункт объясняется следующим: общая налоговая ставка для физлиц-резидентов – 13% от всей величины прибыли, а в некоторых вариантах – до 35%. Нерезиденты должны производить отчисления из прибыли по ставке для выплаты налога в 30% (при этом путь получения такой прибыли не важен).

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.Налоговый резидент РФ: кто это и в чем отличие от нерезидента

Оплата налогов является важной частью коммерческой деятельности любого предпринимателя. Чтобы компетентные органы могли корректно применить механизм начисления налога, им нужно обладать информацией относительно принадлежности субъекта к налоговому статусу. Резиденство оказывает непосредственное влияние на размер и перечень источников прибыли, подлежащей налогообложению. В этом контексте актуальной для обеих сторон процесса государственного сбора становится расшифровка термина налоговый резидент РФ. Это понятие является довольно объемным и требует пояснений.

Налоговый резидент РФ: порядок определения статуса

Особенности трактовки термина налоговый резидент

Прежде всего, не нужно путать гражданство с налоговым резиденством. Гражданином России считается субъект, имеющий прочную правовую связь со страной, проявляющуюся в исполнении обязанностей и обладанием правами, предусмотренными действующим законодательством.

Налоговый резидент — более емкое понятие. Принадлежность к определенному статусу влияет на следующие моменты:

- применение полной или неполной налоговой обязанности;

- возможность освобождения от оплаты государственных сборов;

- налоговый вычет;

- исключение двойного налогообложения.

Согласно утвержденной трактовке налоговый резидент РФ — подлежащее выплате государственных сборов физическое или юридическое лицо, постоянно пребывающее в стране. Под формулировкой «постоянный» подразумевается присутствие в стране от 183 дней на протяжении 12 месяцев, идущих друг за другом.

Гражданство не оказывает влияние на статус: в качестве НР имеет право выступать и субъект, не имеющий гражданства, и житель другой страны

В 2015 г. НР РФ признаны физлица, пребывавшие на территории Республики Крым и г. Севастополе в 2014 г. Если субъект — резидент двух государств, подписавших между собой Международное соглашение, то его налоговое резиденство относится к той стране, в которой он владеет собственным жильем.

Нормативная база

Таблица 1. Документы регулирующие статус НР

| ст. 11 НК РФ | Формулировка статуса |

| Письма ФНС от марта и сентября 2008 г. | Разъяснения по поводу подтверждающей документации |

| Письмо ФНС от августа 2013 г. | Механизм аннуляции статуса |

| ст. 76 НК РФ | Правила оформления заявления на подтверждение статуса |

| п. 5.6 раздела 5 НК РФ | Принцип налогообложения доходов |

Этот список не является исчерпывающим, хотя он содержит основные сведения, необходимые для формирования четкого представления о понятии НР РФ.

Правила калькуляции 183 дней

До начала 2007 г. вместо непрерывного временного отрезка в 12 месяцев использовался период в 1 календарный год. Отсчитывать нужное количество дней с 1 января по 31 декабря было крайне неудобно. Согласно этим правилам в 1 день каждого нового года все субъекты автоматически становились налоговыми нерезидентами, поскольку обрести этот статус они могли лишь по прошествии 183 дней в наступившем году, т.е. 2 июля.

Новое толкование дает возможность суммировать дни, начиная от любой даты, например, от 25 февраля до 24 февраля следующего года, главное, чтобы в этот промежуток накопилось нужное количество дней.

При подсчете не берутся во внимание следующие факторы:

- нахождение за рубежом менее 6 месяцев в лечебных или образовательных целях;

- работа в качестве моряка дальнего плавания или специалиста по добыче углеводородов на море;

- военная служба за пределами страны и командировки работников, представляющих государственную власть.

Последние 2 параграфа не лимитируются временными рамками. Запретов по выбору учебных или лечебных заведений, а также ограничений по списку стран, в которые можно въезжать, не предусмотрено.

Чтобы доказать факт прохождения лечебных процедур или обучающего курса в другой стране, нужно подготовить следующие бумаги:

- подписанное соглашение с организацией, предоставляющей услуги;

- справка, подтверждающая факт нахождения в учреждении, с указанием сроков мероприятия.

Помимо этого понадобятся копии отметок о пересечении границы.

При калькуляции 183 дней нужно брать во внимание день приезда и отъезда. Необязательно, чтобы этот срок был непрерывным: на протяжении 12 месяцев, выбранных в качестве периода отсчета, можно покидать страну.

Календарные дни можно посчитать следующим способом:

- с 25.02 февраля по 30.04 апреля — 65 д.;

- с 10.05 мая по 9.07 июля — 61 д.;

- с 24.07 по 19.09 — 57 д.

В итоге выходит 183 дня. При этом:

- с 1.05 по 09.05 — отпуск, проведенный в другой стране;

- с 10.07 по 23.07 — загранкомандировка.

Соответственно, в течение 12 месяцев, с 25 февраля по 24 февраля, субъект пребывал в России не меньше 183 дней.

Подтверждающие документы

НК РФ не диктует перечень бумаг, с помощью которых есть возможность подтвердить нахождение субъектов в стране. Вся ответственность за удержание налога, что подразумевает собой не только корректную калькуляцию, но и определение принадлежности к налоговому статусу, ложится на плечи налогового агента, в качестве которого может выступать работодатель.

Как правило, сотрудники налоговой просят предоставить любые документы, способствующие корректному определению резиденства

Как доказательство пребывания в стране имеют право затребовать следующие бумаги:

- свидетельство о временной регистрации;

- таблица расчета сроков нахождения в стране;

- справка от работодателя;

- табель учета рабочего времени;

- копии проездных документов и всех страниц загранпаспорта.

Практика показывает, что подобное подтверждение требуется редко. Как правило, подготовка этого пакета документов нужна для того, чтобы предотвратить двойное налогообложение. Если потребуется сертификат, в котором указывается информация о статусе налогоплательщика, следует его запрашивать в Межрегиональной инспекции ФНС по централизованной обработке данных.

Чтобы запросить в ФНС документ, подтверждающий статус налогового резидента, нужно подать заявление. Это можно сделать лично или по почте (скачать бланк заявления о предоставлении документа, подтверждающего статус налогового резидента).

Налоговое резиденство для иностранных граждан

Получить статус НР имеет право и гражданин России, и субъект другой страны, который, например, получил рабочую визу. Главное условие — находиться в стране 183 дня на протяжении 12 месяцев. К иностранцам, которые стали подданными РФ за 3 месяца, используя упрощенную схему получения гражданства, также относится правило 183 дней. На 184 день инспектор ФНС должен выполнить перерасчет ставки за текущий период. Содействовать обретению резиденства поможет «центр жизненных интересов», подразумевающий проживание членов семьи, местонахождение предприятия или собственного дела в РФ.

Вид на жительство не может быть использован как доказательство статуса резиденства, т.к. он лишь дает возможность пребывать в стране, но не относится к документам, гарантирующим постоянное нахождение в ней.

Россия заключила официальные соглашения со многими государствами о предотвращении двойного налогообложения. Учитывая тот факт, что российская система налогообложения более гибкая и демократичная, чем, например, во многих европейский странах, подданные иностранных государств предпочитают стать НР РФ.

Евразийский экономический союз

В начале 2015 г. обрел юридическую силу договор, заключенный между Россией и Республиками Беларусь, Армения и Казахстан. Согласно одному из его параграфов, с 1 дня трудовой деятельности к жителям этих стран, трудоустроенных в РФ, следует применять ставку в размере 13%.

В обозримом будущем это правило распространится на граждан Кыргызской Республики.

Юридическое лицо

Налоговым резидентом имеет право выступать не только физическое, но и юридическое лицо. Как российские, так и международные организации имеют право на получение этого статуса.

Для того, чтобы организация обрела этот статус, к ней должен быть применимы следующие критерии:

- государственная регистрация на территории России;

- тесные коммерческие связи с РФ.

Чтобы российская компания получила статус НР, ей необходимо быть зарегистрированной на территории России. Для присвоения этого статуса иностранной компании, применятся как первый, так и второй критерий, а точнее:

- предпринимательская деятельность организации осуществляется через представительства РФ, а прибыль приходит из источников, находящихся в России;

- головной офис компании находится на территории РФ.

Также можно признать иностранную фирму НР РФ на основании международного соглашения по вопросам налогообложения, или добровольно приобрести этот статус.

Особенности использования налоговых ставок

Главным отличием в системе оплаты налогов между резидентом и нерезидентом считается процентная ставка: к первым применяется 13%, ко вторым — 30%. Финальная трактовка налогового статуса происходит по завершению налогового периода, приходящегося под занавес календарного года. Однако зачастую еще до наступления этого момента налоговый инспектор может определить под какую категорию попадает субъект и применить соответствующую ставку. Когда инспектор не уверен в статусе физического лица, он в праве задействовать ставку в 30%.

Если налоговый агент имеет обоснованные сомнения в резиденстве субъекта, рекомендована ставка в 30%

Нюансы:

- После того, как налогоплательщик предъявит все необходимые бумаги, свидетельствующие, что на момент получения прибыли он был в статусе НР РФ, сумма налога, удержанного по ставке 30%, становится излишне оплаченной. Изменившийся по итогам календарного года статус может быть применен лишь к прибыли, поступившей к субъекту с 1 января, а не с момента наступления этого изменения.

- Лишиться «звания» НР РФ и получить сертификат с отметкой о переходе в категорию налоговый нерезидент достаточно просто: нужно лишь провести за пределами России более 183 дней, за исключением сроков и причин нахождения за рубежом, прописанных на законодательном уровне и не влияющих на калькуляцию дней. Положений, согласно которым физические лица должны предоставлять информацию в компетентные органы об утере статуса налогового резидента не существует.

- Предполагаемый срок нахождения субъекта на территории РФ, который даст возможность приобрести статус НР, нельзя принимать во внимание. Если налоговая выявит факт неправильного применения налоговой ставки, штраф составит 20% от удержанной суммы. Если организация отправила сотрудников в рабочих целях за рубеж, бухгалтерии следует пересмотреть традиционную налоговую ставку в 13%.

Начиная с 2011 г. возврат разницы между налоговыми ставками налогоплательщику, получившему статус НР РФ, производится налоговым органом по месту жительства. Для этого вместе с налоговой декларацией сотруднику компетентных органов следует предоставить бумаги, подтверждающие новообретенный статус.

Для оформления налогового вычета следует заполнить заявление по форме 3-НДФЛ и отнести документы инспектору

Важно помнить, что статус НР присваивается исключительно на основании фактического местонахождения в стране и не зависит от официального трудоустройства или гражданства. Налоговое законодательство не предусматривает никаких исключений по обретению этого статуса ни для беженцев, ни для жителей других государств.