Налог на доходы физических лиц сколько

Сколько процентов составляет НДФЛ: расчёт подоходного налога

Сколько процентов составляет НДФЛ в России? Как рассчитывается налог, кто его уплачивает и с каких доходов удерживается? На эти и другие вопросы мы ответим в сегодняшней статье.

Сколько процентов составляет НДФЛ

Ставки НДФЛ

Размер налога высчитывается путем умножения суммы дохода на налоговую ставку. Процент зависит от вида денежного вознаграждения, а также от того кем является налогоплательщик — резидентом или нерезидентом страны.

Резидентами считаются лица, которые живут на территории Российской Федерации минимум 183 дня в течение последнего года, и имеют постоянную регистрацию. Резидентом может быть и иностранец, но при условии, что он живет в России на постоянной основе, и обладает видом на жительство.

Подавляющее большинство работников российских компаний — резиденты РФ.

Таблица 1. Ставки для лиц, постоянно проживающих в России, по видам доходов

| Вознаграждение за труд (зарплата, премии и пр.) | 13% |

| Дивиденды | 13% |

| Прибыль, полученная в результате предпринимательской деятельности | 13% |

| Доход от реализации имущества | 13% |

| Доходы вкладчиков | 35% |

| Выигрыши, призы (сумма свыше 4000 рублей) | 35% |

Справочная информация Налоговые ставки по налогу на доходы физических лиц

Более подробно об особенностях налогообложения каждого из этих видов доходов рассмотрим ниже.

НДФЛ с зарплаты

Все организации, ведущие коммерческую деятельность на территории страны, должны удерживать НДФЛ с заработной платы и прочих доходов своего персонала. Ставка подоходного налога зависит от того, является ли сотрудник резидентом или нет.

Физические лица, являющиеся резидентами, оплачивают НДФЛ по ставке 13%.

Если работающий в компании сотрудник, за последний год отсутствовал в стране больше 183 дней, он считается нерезидентом. С доходов таких лиц работодатель обязан высчитывать налог 30%.

На заметку! Если из-за изменения налогового статуса работодатель удержал больше НДФЛ, чем положено, вернуть деньги возможно только через ФНС. Но компания может засчитать переплату по подоходному налогу в счет следующих платежей.

Также по 13% налоговой ставке работают следующие группы иностранцев, даже если они не являются резидентами страны:

- высококвалифицированные специалисты;

- иностранцы, работающие без виз, по патенту;

- трудоустроенные в РФ граждане государств, которые входят в состав ЕАЭС. К ним относятся Армения, Казахстан, Кыргызстан и Беларусь.

- иностранные граждане, получившие убежище в России;

- лица, признанные беженцами.

Налоговый агент обязан регулярно проверять статус своих сотрудников. Это делается каждый месяц, перед начислением оплаты труда. Итоговый статус проверяют в конце календарного года, 31 декабря.

Бывает, что в течение года сотрудник был резидентом Российской Федерации, но на 31 декабря изменил статус. В этом случае бухгалтер обязан пересчитать НДФЛ с 13% на 30% за весь предыдущий год.

Как рассчитать НДФЛ с заработной платы

Подоходный налог для российских работников высчитывается так:

- Сложите все доходы, полученные работником, включая премии, денежные поощрения и т.д.

- Из получившейся суммы вычтите расходы, с которых должен быть возвращен налог (например, социальные вычеты).

- Умножьте ставку НДФЛ на получившуюся сумму (для резидентов — 13%, для остальных — 30%).

Приведем пример. Степанова Анна Николаевна в феврале получила оклад 30 000 рублей и производственную премию 10 000 рублей. Сотрудница за последний год из страны не выезжала и вычет не оформляла. Для Анны Николаевны НДФЛ будет рассчитываться так: (30 000+10 000)*13%=5 200. А на руки Степанова получит 40 000-5 200=34 800 рублей.

Если бы Степанова жила за границей больше полугода, а потом приехала и устроилась на работу, работодатель рассчитывал бы НДФЛ по другой ставке — 30%. Расчет НДФЛ выглядел бы таким образом: (30 000+10 000)*30%=12 000 рублей. А в кассе Анна Николаевна бы получила 40 000-12 000=28 000 рублей.

Для расчета подоходного налога можно воспользоваться еще одной формулой:

Общая сумма НДФЛ с начала года – НДФЛ, удержанный за период с начала года по предыдущий месяц = Налог за текущий месяц

При расчете НДФЛ никогда не учитываются копейки, только рубли. Округлять следует так:

- если копеек меньше пятидесяти, записывать их необходимости нет;

- если копеек больше пятидесяти, нужно округлить сумму в большую сторону.

Должен ли платить налог сотрудник, работающий не на территории страны?

Российским организациям не нужно удерживать НДФЛ с сотрудников, которые трудоустроены в компании и получают денежное вознаграждение, но живут на территории другой страны. Объясняется это тем, что выплаченная заработная плата считается доходом, полученном не в Российской Федерации. Поэтому, фирма-работодатель в этом случае не будет признана налоговым агентом.

На заметку! Если удаленный работник проживает за границей более 183 дней, его заработная плата не будет облагаться подоходным налогом. Но, если сотрудник — резидент страны, он должен сам оплачивать НДФЛ государству.

Отпускные

Поскольку отпускные выплаты являются доходами сотрудников, с них тоже удерживается НДФЛ. Расчет ведется таким образом:

- Из суммы, положенной сотруднику в качестве отпускных, уберите налоговые вычеты (социальные, имущественные, инвестиционные, стандартные и пр.)

- Из образовавшейся суммы вычтите страховые взносы (медицинское, социальное, пенсионное страхование).

- Страхование от несчастных случаев или профзаболеваний тоже необходимо вычесть.

- Получившуюся сумму умножьте на налоговую ставку 13%.

Если сотрудник берет отпуск частями, подоходный налог удерживается только с фактически выплаченной суммы отпускных

По закону бухгалтер должен начислить отпускные и удержать налоговые деньги в один и тот же день, поэтому эти операции должны найти отражение в налоговых отчетах одновременно.

Кто и когда перечисляет НДФЛ с трудового дохода

Во многих организациях зарплата состоит из двух частей — аванс и окончательный расчет. Хотя деньги выдаются 2 раза в месяц, НДФЛ выплачивается только один раз, после получения сотрудником всей причитающейся ему суммы. Крайний срок перечисления налога в бюджет страны — последний день того месяца, в котором работник получил деньги.

Пример. Организация выдала зарплату Васильеву И.М. 15 и 30 апреля. Аванс составлял 10 000 рублей, а в конце месяца сотрудник получил 20 000 рублей. Сумма НДФЛ будет составлять (10 000+20 000)*13%=3 900 рублей. Фирма должна перечислить всю сумму налога 1 раз не позднее 1 мая.

Крайний срок перечисления отпускных, пособий, трудовых выплат — последний день месяца, за который были выплачены средства.

На заметку! Обязанность по удержанию и перечислению государству подоходного налога возлагается на источник дохода — работодателя. Наемный работник получает денежное вознаграждение, с которого НДФЛ уже высчитан.

НДФЛ предпринимателя: нужно ли платить

Необходимость уплаты подоходного налога для ИП зависит от того, какой режим налогообложения выбрал бизнесмен.

ИП работает по особому налоговому режиму

Если предприниматель подавал заявление на переход на один из трех налоговых режимов — ПСН, ЕВНД или УСН, подоходный налог он платить не должен. Но здесь есть исключения:

- Коммерсант продал ценное имущество, выступив в роли физического лица. Тогда он обязан заплатить государству налог от дохода с продажи.

- Предприниматель получил дивиденды как участник другого юридического лица. В этом случае за бизнесмена НДФЛ удержит и отправит налоговый агент.

- Предприниматель взял беспроцентный заем у юридического лица или другого предпринимателя. Экономия на процентах должна облагаться подоходным налогом.

ИП работает по системе ОСН

Если ИП ведет деятельность в рамках режима ОСН, подоходный налог платить необходимо. Итоговый годовой налог должен поступить в государственный бюджет не позднее 15 июля того года, который следует за отчетным.

Помимо этого, ИП обязан вносить авансовые платежи 3 раза в год — 15 января, 15 июля и 15 октября. Расчет производится после получения уведомления из ИФНС. Если последний день оплаты выпадает на нерабочий, праздничный, воскресный или субботний день, срок переносится на ближайший рабочий день.

На заметку! Размер подоходного налога бизнесмен рассчитывает самостоятельно, ориентируясь на полученные доходы и понесенные издержки. Крайний срок оплаты итогового годового НДФЛ — 15 июля года, следующего за отчетным. Например, налог за 2017 год предприниматель должен оплатить до 16 июля 2018 года, так как 15 число выпадает на воскресенье.

При оплате итогового НДФЛ предприниматель обязан учесть сумму авансовых платежей, внесенных за отчетный период.

Пример. По итогам 2017 года коммерсант должен заплатить НДФЛ в размере 60 000 рублей. Ранее предприниматель по уведомлениям из налоговой уже вносил авансовые платежи (в январе, октябре и июле) на общую сумму 35 000 рублей. Таким образом, ИП должен государству еще 25 000 рублей (60 000-35 000), которые должны поступить в бюджет до 16 июля 2018 года.

ИП утратил право на применение специального налогового режима

Иногда возникают ситуации, когда ИП применял специальный налоговый режим (ЕВНД, УСН, ПСН), но по каким-то причинам утратил на это право. Такое случается, если предприятие превысило установленный государством лимит на доходы. Тогда бизнесмен обязан платить НДФЛ в рамках режима налогообложения ОСН.

На заметку! Ставка для нерезидентов с дохода, полученного в результате предпринимательской деятельности, составляет 30%. Но, если нерезидент является безвизовым мигрантом, гражданином страны ЕАЭС, беженцем или специалистом с высокой квалификацией, он будет платить 13% подоходного налога, наравне с резидентами.

Дивиденды и налоги

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

На заметку! Если получатель дивидендов — резидент РФ, он платит налог по ставке 13%. А не резидент — 15%.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

Отчетность о доходе с дивидендов

Удержанием НДФЛ занимается организация, выплачивающая доходы. Сроки сдачи и заполнения отчетности зависит от того, кто этим занимается:

- Акционерное общество. Налоговый агент должен предоставить в контролирующий орган декларацию по налогу на прибыль. В документе обязательно должно быть заполнено второе приложение. Крайний срок сдачи — 28 марта года, следующего за отчетным. Эту декларацию необходимо передать в налоговое отделение независимо от того, какой налоговый режим применяет организация. Помимо этого, выплата дивидендов отразится в отчете 6-НДФЛ, который необходимо заполнять каждый квартал.

- Общество с ограниченной ответственностью (ООО). До 1 апреля года, который следует за годом выплат дохода, в налоговую необходимо предоставить справку 2-НДФЛ. ООО тоже обязан сдавать документ 6-НДФЛ каждые 3 месяца.

- Получатель дивидендов сам оплачивает налог. В этом случае до 30 апреля года, который следует за годом получения прибыли, в налоговую необходимо принести справку 3-НДФЛ.

- Получатель денежного вознаграждения, если компания по каким-то причинам не удержала подоходный налог. Например, физическое лицо выиграло конкурс с крупным неденежным призом. Поскольку резидент денежного дохода больше не получал, компания не смогла удержать с него подоходный налог. Тем не менее организация обязана отчитаться перед налоговой о подобных подарках. Первый отчет должен поступить до 1 марта года, который следует за годом выплат дохода. В ФНС необходимо сдать 2-НДФЛ с признаком №2. Если справку передать в налоговую с опозданием, на организацию налагается штраф 200 рублей. Второй отчет поступает до 1 апреля года, который следует за годом выплаты приза. Компании необходимо сдать справку 2-НДФЛ с признаком 1.

На заметку! В справке 2-НДФЛ доход с дивидендов отражается только после того, как денежные средства будут выданы участникам организации на руки.

Видео — Дивиденты от ООО: как удержать с них налог

НДФЛ с вкладов

Подоходный налог с процентов по вкладам удерживается, только если:

- Процентная ставка по валютному вкладу больше 9%.

- Процент по вкладу в рублях превышает официальную ставку Центрального Банка России на 10 пунктов. Допустим, ставка ЦБ составляет 8%. Если процент по вкладу превышает 18% (8% + 10 пунктов), НДФЛ платить придется. Если вознаграждение по депозиту меньше установленной нормы (в нашем примере 18%), налог не удерживается.

На заметку! Для лиц, которые находятся на территории страны менее 183 дней в году, т.е. являются нерезидентами, подоходный налог составляет 30%. Для остальных групп населения — 35%.

Налоговые ставки НДФЛ с вкладов

Налог рассчитывается по прибыли, которую получил вкладчик. Размер эффективной ставки не имеет значения, даже если она больше установленной государством нормы. В расчет берется только номинальная ставка, указанная в договоре.

Налог удерживается не со всей суммы прибыли, полученного с депозита, а только с разницы между установленной нормой и ставки по вкладу.

Пример. Ставка по рублевому вкладу составляет 20%, а ставка ЦБ — 8%. Значит, налог нужно будет заплатить только с 2%, так как 18% (8%+10 пунктов) не облагается НДФЛ. Если сумма вклада 50 000 рублей, общая сумма дохода будет высчитываться так: 100 000*20%=20 000 рублей. Налог нужно заплатить не со всех 20 000, а только с 2 000 рублей (100 000*2%). Так как владелец вклада — резидент РФ, налоговая ставка будет равна 35%. А сумма налога 2 000*35%=700 рублей. Таким образом, клиент банка получит прибыль 20 000-700=19 300 рублей.

На заметку! Обязанность по уплате налога возлагается не на вкладчика, а на банк. Сотрудники финансового учреждения сами рассчитают и удержат необходимую сумму. Поэтому физическому лицу никаких действий предпринимать не требуется.

Удержание подоходного налога происходит во время выплаты дохода по вкладу.

Продажа имущества и налогообложение

Подоходный налог удерживается с продажи любого имущества: дома, автомашины, компьютера или старой куртки. Но обязанность платить налог возникает не всегда. НДФЛ не нужно отчислять государству, если нежилое имущество находилось в собственности продавца более трех лет (36 полных месяцев). Если речь идет о недвижимости, приобретенной после 2016 года, то обязанность платить НДФЛ исчезает после 5 лет владения.

Если имущество продается раньше установленного государством срока, налоговая ставка составляет:

- для резидентов 13%;

- для нерезидентов 30%.

Расчет налога с продажи квартиры: как зарегистрировать декларацию

Узнайте больше о том, как самостоятельно рассчитать налог с продажи квартиры в статье на нашем портале. Рассмотрим изменения в правилах в 2016 году, а также как регистрировать декларацию.

Как законно сэкономить на налоге?

Государством предусмотрено, что в некоторых случаях россияне могут рассчитывать на налоговый вычет. Так называют льготу, позволяющую уменьшить налогооблагаемую базу и тем самым получить назад часть суммы, потраченную на определенные государством цели.

Пример. В 2017 году оклад Зайцевой Анны Викторовны был равен 35 000 рублей в месяц или 420 000 рублей в год. 420 тысяч рублей — налогооблагаемая база, с которой удерживается подоходный налог 420 000 * 13% = 54 600 рублей. В том же 2017 году Зайцевой понадобилась операция стоимостью 30 000 рублей. Анна Викторовна, как гражданка РФ, оформила вычет на лечение. В результате налогооблагаемая база уменьшилась до 390 тысяч рублей (420 000 — 30 000). А подоходный налог с учетом перерасчета составил 390 000 * 13% = 50 700 рублей. Получается, за 2017 год Зайцева переплатила в бюджет 54 600 — 50 700 = 3 900 рублей. И Анне Николаевне должны вернуть 3 900 рублей, как излишне уплаченные.

На заметку! На возврат НДФЛ могут рассчитывать только граждане России, которые оплачивают подоходный налог по ставке 13%.

Существует пять видов вычетов:

- Социальный — вычет за свое лечение или лечение родных, обучение детей.

- Стандартные вычеты предоставляются некоторым группам населения (инвалиды, ветераны, семьи с несовершеннолетними детьми и пр.).

- Вычеты при продаже имущества.

- Для инвесторов.

- Профессиональные.

Государство определило максимальные суммы, с которых можно получить вычет:

На заметку! Если лечение гражданина России относится к разряду «дорогостоящих», ограничения по размеру вычета нет. Пациент может получить возврат НДФЛ со всей суммы, которую он оплатил за оказание медицинских услуг.

Чаще всего сотрудники компаний получают вычеты на 1 400, 3 000 или 500 рублей. На первый тип вычета имеют право все, у кого есть несовершеннолетние дети. Второй выплачивается родителю, чей ребенок имеет инвалидность. Пятьсот рублей налоговых денег возвращается взрослым инвалидам.

Как оформить льготу?

Процедура оформления налогового вычета начинается с подачи заявления работодателю. Также необходимо приложить документы, подтверждающие право на возврат средств:

- Если вычет делается за лечение, вместе с заявлением нужно сдать декларацию 3-НДФЛ, а также чеки и договора на оказание медицинских услуг.

- Для оформления вычета на имущество, обратитесь в отделение налоговой и получите уведомление о возможности возврата вам НДФЛ с указанием точной суммы. С документом из ФНС и заявлением направляйтесь к работодателю.

- Стандартные вычеты тоже оформляют в компании, в которой вы работаете. Если планируется получить льготу на ребенка, к пакету необходимых документов приложите свидетельство о его/ее рождении.

На заметку! Если по итогам года сумма вычетов окажется больше доходов, налоговая база и исчисленный налог будут равны нулю.

Доходы, не облагаемые налогом

Существует ряд доходов, с которых не требуется платить НДФЛ:

- компенсации по расходам (например, командировочные);

- пособия по безработице;

- назначенные судом алименты;

- пособия по родам, беременности;

- стипендия;

- пенсия;

- социальные выплаты.

На заметку! С больничных выплат подоходный налог удерживается.

Налог на доход физических лиц: сколько процентов и кто должен платить?

Самым распространённым и наиболее понятным для большинства населения РФ налоговым сбором считается налог на доходы физических лиц. Любой человек, который имеет какой-либо доход (зарплата, доходы с ценных бумаг, прибыль с аренды движимого имущества, недвижимости или любой другой доход) обязан заплатить налог по законодательно установленной ставке.

Уплата подоходного налога возлагается на любого человека, который имеет источник материальных поступлений в России. Это может быть, как гражданин России, так и иностранный гражданин, осуществляющий трудовую деятельность в нашей стране.

Что облагается подоходным налогом?

Налог, облагающий доходы физлиц (НДФЛ) распространяется не только на поступления в виде денежных средств. Доходом с точки зрения Налогового Кодекса является также материальная выгода или безвозмездно оказанные услуги.

Основными элементами расчёта налога в данном случае выступают:

- материальные поступления в виде денежных средств. Под этим подразумеваются любые поступления от

предпринимательства, наёмного труда и так далее;

предпринимательства, наёмного труда и так далее; - безвозмездно полученные товары или услуги. Эти виды также считаются доходом и на них рассчитывается НДФЛ;

- натуральная оплата труда. Если в качестве оплаты за свой труд человек получает какие-либо материальные ценности, то его доход определяется, как стоимость этих ценностей;

- доход от пользования ценными бумагами, акциями, облигациями и так далее;

- поступления денежных средств от продажи, принадлежащего человеку, движимого имущества или недвижимости;

- любые виды выигрышей, призов (если их стоимость превышает четыре тысячи рублей). Налог исчисляется исходя из их стоимости.

Что не облагается налогом на доходы физлиц?

Не каждый вид материального дохода подлежит налогообложению. Существуют оговорённые Налоговым Кодексом виды доходов, освобождённые от необходимости уплаты НДФЛ.

- компенсационные выплаты, установленные государством за исключением оплаты больничного листа;

- установленные государством пенсии и любые доплаты и компенсации к ним;

- любые выплаты, установленные законодательством местного или федерального уровня, связанные с компенсацией потери здоровья или возникновения профессиональных заболеваний приобретённых при исполнении трудовых обязанностей;

- алиментные выплаты;

- поддержка от государства или органов местной власти при чрезвычайных происшествиях;

- разовые выплаты гуманитарной помощи;

- компенсационные выплаты при выходе на пенсию или смерти члена семьи;

- научные гранты или премии;

- стипендии;

- материальные поступления, полученные от реализации объектов недвижимости или движимого имущества, при условии, что человек владел этими объектами до продажи не менее трёх лет;

- доходы человека, полученные в результате дарения каких-либо материальных ценностей, движимого или недвижимого имущества;

- призы, подарки, выигрыши, если их стоимость не превышает четыре тысячи рублей;

- пособия ветеранам ВОВ, при условии, что их величина не свыше десяти тысяч рублей;

- материнский капитал;

- некоторые другие виды доходов.

Величина налога

В общем случае ставка, по которой исчисляется НДФЛ, составляет 13% от полученного дохода. Это означает, что любой человек, получивший доход в Российской Федерации обязан уплатить 13 процентов с суммы дохода.

Однако существуют ситуации, когда Налоговый Кодекс устанавливает величину НДФЛ, отличающуюся от 13%. Например, иностранный гражданин, получающий доход от ценных бумаг на территории РФ, обязан уплатить не 13%, а 30% от суммы полученной материальной выгоды.

Ещё большей является ставка налога для физических лиц в случае выигрышей в лотерею, получения призов или ценных подарков. В этом случае человеку придётся заплатить 35% от величины выигрыша или стоимости приза.

Уплата подоходного налога

Проще всего, с точки зрения затрат времени и сил, приходится наёмным работникам. Все обязанности по исчислению налога и его перечислению в налоговые органы возложена на работодателя. Человек в этом случае полностью избавлен от каких-либо действий.

Проще всего, с точки зрения затрат времени и сил, приходится наёмным работникам. Все обязанности по исчислению налога и его перечислению в налоговые органы возложена на работодателя. Человек в этом случае полностью избавлен от каких-либо действий.

Все остальные лица, обязанные уплачивать подоходный налог, должны делать это самостоятельно. Для этого существуют стандартные формы налогового учёта, с помощью которых и происходит извещение налоговых органов о полученном доходе, и декларируется величина подлежащего оплате налога.

Оплатить налог можно, как в отделениях банка, так и с помощью сети Интернет. Портал «Госуслуги» допускает уплату налога на доходы физических лиц в режиме онлайн.

Уменьшение величины налога на доходы

Законодательством предусмотрено уменьшение суммы дохода, подлежащей обложению налогом.

Подобное уменьшение представляется в виде:

- стандартных вычетов;

- социальных вычетов;

- имущественных вычетов.

Стандартные вычеты с налогооблагаемой суммы дохода представляются на несовершеннолетних детей, людей, находящихся на иждивении и так далее. Схема предоставления вычета выглядит следующим образом. Ежемесячно человеку уменьшается налогооблагаемый доход на величину вычета. На данный момент эта сумма составляет 3000 рублей. С оставшейся суммы НДФЛ рассчитывается в обычном порядке.

В течение года вычет предоставляется до тех пор, пока ежегодный доход не превысит 40000 рублей. Как только это произойдёт, стандартный налоговый вычет перестаёт предоставляться, и налог исчисляется с полной суммы дохода до конца календарного года.

Социальные вычеты по уплате НДФЛ предоставляются на лечение или обучение плательщика или членов его семьи, взносы в пенсионные фонды, благотворительность. Величина вычетов зависит от сумм, потраченных на эти цели.

Имущественные вычеты по уплате НДФЛ представляются ежегодно любому человеку, совершавшему сделки с недвижимостью и получившему доход от этих сделок.

При самостоятельной уплате подоходного налога следует помнить, что предельный срок подачи декларации – 30 апреля года, следующего за оплачиваемым.

(1 votes, average: 5,00 out of 5)Кто, когда и сколько платит НДФЛ — налог на доходы физических лиц

НДФЛ — налог на доходы физических лиц уплачивается от общей суммы доходов физического лица. Согласно ст. 207 НК РФ такой налог уплачивают граждане России, которые являются налоговыми резидентами.

Это основные плательщики. Кроме них, налог на доходы обязаны уплачивать также и не резиденты нашей страны, но, получающие доход от источников, которые расположены в нашей стране.

Кто такие налоговые агенты

Существует отдельная категория налогоплательщиков по НДФЛ — это налоговые агенты. Они являются своего рода «посредниками» между государством и плательщиками налога. Любое юридическое лицо или ИП может быть таким агентом. В обязанности агента входит расчет, удержание и уплата налога от налогоплательщика. Это происходит в том случае, если основной плательщик налога получает от агента доход.

Агенты обязаны перечислить налог сразу же, как только деньги на выплату дохода были получены в наличной форме или перечислены безналично (день в день). Налог для агента рассчитывается нарастающим итогом с начала года и на конец каждого месяца, и уплачивается он по месту регистрации агента, а не основного налогоплательщика.

Сроки уплаты налога

Датой получение налога по факту, согласно ст. 223 НК РФ, является:

- День, когда была произведена выплата дохода, либо произошло перечисление на счёт получателя;

- Если говорить о получении дохода в натуральной форме, то считается дата получения;

- Если речь идёт о процентах по различным выданным займам, кредитам или приобретённым ценным бумагам — день получения выгоды от этих вложений.

Доходами, которые получаются в натуральной форме, признаются те доходы, которые были получены товарами, услугами или имуществом. Для налогообложения берётся их рыночная стоимость, которую определяют в соответствии с п.3 ст. 105 НК РФ.

Переоценку основных фондов проводят, когда необходимо выявить рыночную стоимость активов.

Как грамотно перейти на УСН читайте в этой статье.

Ставки НДФЛ

Основная процентная ставка подоходного налога — 13%. Но есть такие виды доходов, которые облагаются по повышенной или пониженной процентной ставке.

По ставке 35% облагаются, например, выигрыши и денежные призы, полученные в лотерею.

Ставка налога 30% применяется для нерезидентов России, но получающих доход от расположенных здесь источников.

Налогом в 15% облагается доход нерезидентов, полученный в качестве дивидендов от участия в российском предпринимательстве.

Самой низкой процентной ставкой, 9%, облагаются доходы резидентов, которые являются выплаченными дивидендами.

«Льготники» по уплате НДФЛ

Но, существуют и такие доходы граждан, которые являются «льготными» и они не облагаются этим налогом. Об этом говорится в ст. 217 НК РФ. Это такие доходы, как:

- Различные пособия от государства. Например, пособие по уходу за ребёнком, пока ему не исполнится 1,5 года. Подтвердить получение такого дохода можно либо справкой с места работы (для работающих женщин), либо справкой из регионального органа социальной защиты (для неработающих);

- Пенсии граждан, доплаты к ним. Речь идёт и о трудовых пенсиях, и о пенсиях по инвалидности. Подтвердить наличие такого «льготного» дохода можно справкой их ПФ по месту начисления пенсии;

- Все компенсационные выплаты, которые установлены законодательством России по всем уровням власти. Например, компенсация материального вреда вследствие причинения вреда здоровью.

Налоговые вычеты, предоставляемые государством

Законодательством предусмотрены вычеты из дохода граждан, которые не облагаются налогом. К таким вычетам относятся:

- Стандартные вычеты;

- Социальные вычеты;

- Имущественные;

- Профессиональные.

Стандартные вычеты из дохода, согласно ст. 218 НК РФ, предоставляются:

- людям, имеющим отношение к радиации, и получившим вследствие этого какие-либо болезни или увечья;

- лицам, имеющим детей. Законодательством предусмотрен вычет на первого ребёнка в размере 1 400 рублей, на второго — та же сумма, а вот на третьего и последующих детей — уже 3 00 рублей. Об этом говорится в п. 4 ст. 218 НК РФ;

- военнослужащим, героям.

Размер налогового вычета для каждой категории граждан разный. Например, чернобыльцам предоставляется вычет в размере 3000 рублей (п. п. 1 п. 1 ст. 218 НК РФ), а гражданам, пожертвовавшим свой костный мозг другому человеку — 500 рублей.

Такой налоговый вычет может быть представлен только резидентам нашей страны, и только на виды доходов, которые облагаются по стандартной ставке в 13%.

Человек может рассчитывать на получение социального налогового вычета, если:

- он сделал пожертвование в социальные органы (детские дома, дома престарелых). Вычет предоставляется на всю сумму пожертвований;

- он оплачивает обучение себе или детям (несовершеннолетним) в аккредитованных на то учебных заведениях. В этом случае вычет также предоставляется на всю сумму, но не более 50 000 в год (п. 2 ст. 219 НК РФ) и только в том случае, если учебное заведение имеет лицензию;

- он оплачивал медицинские услуги, оказанные ему, супругу или несовершеннолетним детям. Также можно вычесть расходы на лекарства для проведения медицинского лечения. Вычет предоставляется, если средства были потрачены на закупку лекарств в соответствии с перечнем. Вычет равен всем фактическим расходам;

- он вносил денежные суммы по договору негосударственного пенсионного страхования на свою пенсию, или же дополнительные взносов на накопительную часть своей пенсии.

По истечении налогового периода (года), гражданин вправе подать налоговую декларацию на предоставление вычета. Вместе с декларацией представляются и документы, которые могут подтвердить расходы, которые имело физическое лицо. Только в этом случае, будет представлен социальный вычет.

Имущественный налоговый вычет предоставляется из доходов, которые получены физическим лицом от продажи собственного имущества (ст. 220 НК РФ). Для этих целей, имуществом признаётся недвижимость или её доля, а также доля в уставном капитале юридического лица. Но, вычет может быть представлен только в том случае, если физическое лицо владело имуществом менее 3-х лет, а сумма сделки была менее 1 000 000 рублей.

Также вычет предоставляет из сумм, которые фактически были потрачены на приобретение или строительства жилья, но с суммы не более 2 000 000 рублей.

Согласно ст. 221 НК РФ, профессиональные налоговые вычеты предоставляются:

- лицам, официально зарегистрированным в качестве ИП или нотариуса или адвоката. Расходы должны быть подтверждены документально. Если же документов на расходы нет, то налоговый вычет будет равен 20% от суммы дохода, который ИП получил от своей деятельности;

- лицам, которые работают не по трудовому договору, а по гражданско-правовому (например, подряда);

- лицам, которые получили вознаграждение за авторство или изобретение.

Как рассчитать выходное пособие при увольнении .

Расчет земельного налога описан здесь.

О расходах будущих периодов вы можете прочитать по адресу http://helpacc.ru/buhgalteria/aktivy/raskhody-buduschikh-periodov.html.

Примеры расчёта по налоговым вычетам

Пример стандартного вычета. Работник имеет 2 несовершеннолетних детей. Его доход за год равен 314 536 рублей. Согласно, п. 4 ст. 218 НК РФ, на первых двух детей предоставляется вычет в размере 1 400 рублей. То есть у сотрудника в месяц 2 800 рублей не облагаются подоходным налогом. Таким образом, за год подлежит налогообложению не 214 536 рублей, а 314 536 — (2 800 * 12) = 180 936 рублей.

Пример социального вычета. Родитель имеет за год доход в размере 247 843 рубля. За своего ребёнка он заплатил за год 37 542 рубля за его обучение в колледже. Таким образом, сумма НДФЛ к уплате, исходя их дохода, была бы равна 247 843 * 13% = 32 200 рублей. Но, налоговый вычет должен быть представлен с суммы за обучение — 37 542 * 13% = 4 880 рублей. То есть родитель вернёт себе эту сумму, и государству будет фактически уплачено 27 320 рублей.

Пример имущественного вычета. Семья купила квартиру за 1 748 532 рубля. Таким образом, имущественный вычет будет равен 1 748 532 * 13% = 227 310 рублей. То есть, семья может вернуть себе 227 310 рублей.

Пример профессионального вычета. ИП произвёл расходы на сумму 69 452 рубля — это подтверждается документами. Его доход за этот период составил 214 589 рублей. Таким образом, он имеет право получить налоговый вычет с подтверждённых расходов. Следовательно, ИП заплатит НДФЛ с суммы 214 586 — 69 452 = 145 134 рубля.

Отчётность по налогу

Сдавать отчётность по налогу на доходы необходимо не позднее 30 апреля следующего года. Но, в течение налогового периода, только ИП и лица, которые осуществляют частную практику (нотариусы и адвокаты) обязаны уплачивать авансовые платежи. Уплачивать их нужно не позднее 15 июля (за I-ое полугодие), не позднее 15 октября (за III—ий квартал) и не позднее 15 января (за IV—ый квартал). Авансовые платежи уплачиваются согласно уведомлениям, которые налоговая инспекция рассылает сама.

В налоговую инспекцию представляется налоговая декларация. Также сдаётся справка по форме 2-НДФЛ по каждому работнику, который в отчётном году работал на данном предприятии, даже, если он уволился.

Представляя справки 2-НДФЛ, налоговый агент выполняет перед государством сразу две своих обязанности:

- он отчитывает о суммах налога начисленного и уплаченного (не позднее 30 апреля);

- представляет в налоговую инспекцию сведения о тех гражданах, с которых не удалось удержать налог (до 31 января).

В обоих этих случаях, в налоговый орган представляется справка. Различие справок будет в том, какой код будет стоять в графе «Признак». Если налог был удержан, то ставится цифра «1», если же нет — то «2». Тогда сумма налога, которая не была удержана по объективным причинам, будут отражаться в строке «5.7».

Для физических лиц, отчётность по подоходному налогу предоставляется по форме 3-НДФЛ.

Должностным лицам предприятия, а также гражданам, не стоит забывать, что за неуплату подоходного налога, государством предусмотрена административная ответственность. Согласно ст. 122 НК РФ, за неуплату вовремя налога, на неуплаченную сумму будут начисляться пени, которые равны 1/300 ставки рефинансирования на день просрочки.

При уступке права требования старый кредитор передает новому свои права требования, права собственности или имущество.

Учет незавершенного производства описан здесь.

О том, как рассчитывают алименты на двоих детей вы можете прочитать по адресу http://helpacc.ru/obsch/lich-fin/alimenty-na-dvoikh-detei.html.

Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) – это основной вид прямых налогов (когда государство взимает налог непосредственно с доходов или имущества налогоплательщика).

Размер НДФЛ

Размер подоходного налога напрямую зависит от того, по какой налоговой ставке облагаются полученные физическим лицом доходы.

Для большинства доходов, которые получают физические лица, применяется налоговая ставка 13%.

К таким доходам относятся:

- заработная плата;

- доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.);

- продажа имущества, находившегося в собственности менее 5 лет (с 2016 года);

- сдача имущества в аренду;

- выигрыш в лотерею или получение подарка от физлиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 рублей.

- дивиденды от долевого участия в деятельности организаций (с 2015 года).

Если вышеперечисленные доходы получили физические лица, не являющиеся налоговыми резидентами России (находятся в стране менее 183 дней в году), тогда они облагаются подоходным налогом в размере 30% (для беженцев с 2014 года – 13%).

Налоговая ставка в размере 35% является максимальной и применяется, как правило, при получении физлицом выигрыша или приза, в конкурсах, играх и других мероприятиях проводимых с целью рекламы товаров, работ и услуг.

Доходы не облагаемые НДФЛ

Подоходным налогом не облагаются:

- доходы полученные от продажи имущества, находившегося в собственности более 5 лет (с 2016 года);

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи или близкого родственника.

Полный перечень доходов, не облагаемых НДФЛ, представлен в статье № 217 НК РФ.

Оплата подоходного налога (НДФЛ)

Подоходный налог оплачивается по месту жительства в срок не позднее 15 июля года, следующего за годом получения дохода (оплатить НДФЛ).

Налоговая декларация 3-НДФЛ

Налоговая декларация по форме 3-НДФЛ – это документ на основании, которого физические лица отчитываются перед налоговой службой о полученных доходах и относящимся к ним расходам.

В обязательном порядке декларацию по форме 3-НДФЛ должны подавать только физлица, которые декларируют свой доход и платят налог НДФЛ самостоятельно. К ним относятся:

- физические лица, получившие вознаграждения, не от налоговых агентов (работодателей);

- физические лица, получившие доход от продажи имущества, находившегося в собственности менее 5 лет (с 2016 года);

- физические лица (налоговые резиденты России), получившие доход от источников, находящихся за пределами РФ;

- физические лица, получившие доход с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- физические лица, получившие выигрыш выплачиваемый организаторами лотерей и других основанных на риске игр;

- физические лица, получающие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Вышеперечисленным лицам необходимо сдать декларацию по форме 3-НДФЛ в ИФНС по месту жительства не позднее 30 апреля года следующего за годом, в котором был получен доход.

Физлица, которые хотят подать декларацию 3-НДФЛ с целью получения налоговых вычетов, могу сделать это в течение всего года.

Более подробно про декларацию 3-НДФЛ.

Налоговые вычеты

Налоговый вычет – это сумма, уменьшающая размер дохода (налогооблагаемую базу), с которого взимается подоходный налог.

Как правило, налоговыми вычетами пользуются для того чтобы в определённых ситуациях (покупка квартиры, оплата образования, лечения и т.д.) вернуть часть подоходного налога ранее уплаченного в бюджет.

Более подробную информацию по налоговым вычетам, вы можете получить на этой странице.

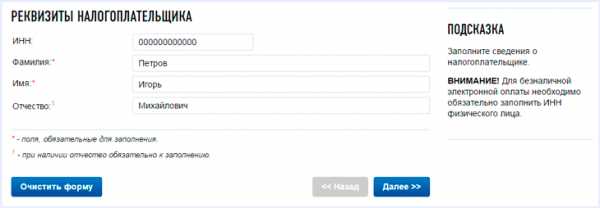

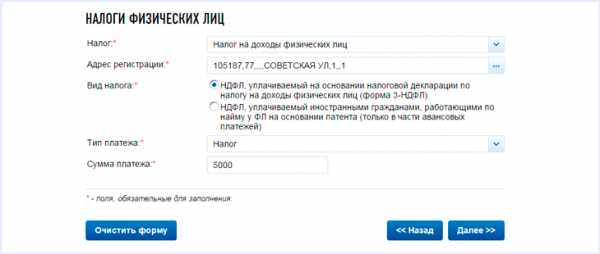

Как оплатить НДФЛ

Заплатить подоходный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

-

Указать вид оплачиваемого налога, адрес регистрации, тип платежа (сам налог или пени) и сумму платежа:

-

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами: