Место оказания услуг ндс

Место реализации услуг по НДС - что это, таблица, в таможенном союзе с 2018 года

Этот принцип утвержден в статье 146 НК РФ.

Одновременно законодатель не придаёт значения субъекту, который совершает сделку по продаже этих товаров, работ или услуг, будь это отечественная фирма или зарубежная.

Основным фактором выступает правильное выявление места реализации товаров (работ, услуг).

Что это такое ↑

Место реализации услуг устанавливается в соответствии с правилами статьи 148 НК РФ.

Не имеет принципиального смысла выявление конкретной территории совершения операции. Для законодателя важен факт признания в роли места реализации — территории РФ либо не ее территории.

Следует также заметить, что правила выявления места реализации услуг не совпадают с теми принципами, которые установлены для товаров. Именно поэтому законодатель выделил две отдельные статьи для этих случаев.

Следует также отметить, что термин «место реализации» используется исключительно применительно к НДС.

Нормативная база

Главным документом, который регулирует основные положения, связанные с выявлением места реализации услуг по НДС, является НК РФ.

В п.1 и 2.1 статьи 148 НК РФ закреплены обстоятельства, при которых местом отчуждения будет признана РФ. Именно с данных сделок уплачивается НДС. В п.2 ст. 148 НК РФ зафиксированы случаи, когда местом реализации услуг по НДС выступает не территория РФ.

Руководствуясь п.3 анализируемой статьи, принимается решение о месте отчуждения, если в рамках единого договора реализуются несколько разновидностей работ (услуг).

А в п.4 законодатель закрепил список документов, доказывающие место реализации.

Помимо НК РФ, который устанавливает базовые правила и принципы, Минфин РФ разрабатывает свои подзаконные акты, созданные с целью конкретизировать и разъяснить некоторые положения закона.

Кроме того, в рамках Таможенного Союза функционирует Протокол от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе».

Данный международный акт также предусматривает принципы выявления места отчуждения услуг для стран-участников ТС.

Место реализации услуг по НДС с 1 октября 2018 года (таблица) ↑

| Виды работ, услуг | Как определить место реализации |

| Работы, услуги, связанные с недвижимым имуществом (за исключением воздушных, морских судов, судов внутреннего плавания и космических объектов): строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде | По месту фактического расположения объекта недвижимости |

| Работы, услуги, связанные с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания: монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание | По месту фактического нахождения движимого имущества |

| Услуги в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта | По месту фактического оказания услуг |

| Передача, предоставление патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав | По месту деятельности покупателя |

| Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных, их адаптации и модификации | По месту деятельности покупателя |

| Консультационные, юридические, бухгалтерские, инжиниринговые, рекламные, маркетинговые услуги, а также услуги по обработке информации и НИОКР | По месту деятельности покупателя |

| Предоставление персонала (в случае работы персонала в месте деятельности покупателя) | По месту деятельности покупателя |

| Сдача в аренду движимого имущества (кроме наземных автотранспортных средств) | По месту деятельности покупателя |

| Услуги агента, привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания услуг, указанных в пунктах 4—8 данной таблицы | По месту деятельности покупателя |

| Услуги по перевозке и (или) транспортировке, а также услуги (работы), непосредственно связанные с перевозкой и (или) транспортировкой. Исключение — услуги (работы), связанные с перевозкой товаров, помещенных под таможенный режим международного таможенного транзита | Местом реализации признается территория РФ, если:— услуги оказываются российскими организациями или индивидуальными предпринимателями;— пункт отправления и (или) пункт назначения находятся на территории России |

| Услуги по предоставлению транспортных средств по договору фрахтования, предполагающему перевозку (транспортировку). А именно воздушных, морских судов и судов внутреннего плавания, используемых для перевозок товаров и (или) пассажиров водным (морским, речным), воздушным транспортом | Местом реализации является Россия, если: — транспортное средство предоставляют российская организация или индивидуальный предприниматель; — пункт отправления и (или) пункт назначения находятся на территории России |

| Услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита | По месту деятельности организации (индивидуального предпринимателя), выполняющей работы, оказывающей услуги |

| Все остальные работы и услуги, не предусмотренные пунктами 1—11 данной таблицы | По месту деятельности организации (индивидуального предпринимателя), выполняющей работы, оказывающей услуги |

Общие правила определения

Сделки по отчуждению услуг, работ будут обложены НДС в общем порядке, когда местом их отчуждения считается территория России, а соответствующую сделку совершают плательщики НДС:

- организация или ИП, официально зарегистрированные на территории РФ;

- отечественное представительство зарубежной фирмы.

Схема: Место реализации

В том случае, если территория Российского государства не выступает в роли места отчуждения услуг, необходимость начислять НДС с их стоимости отпадает.

Однако это не исключает важности отражения сумм этих сделок в налоговой декларации по НДС.

Существует еще одно единое правило, которое справедливо для всех ситуаций отчуждения услуг — если услуги имеют второстепенное значение, то место их реализации выявляется по месту отчуждения главной услуги.

Актами, свидетельствующими о месте отчуждения услуг, выступают документально оформленные сделки, заключенные с зарубежными или отечественными организациями и акт, доказывающий факт выполнения услуг.

Отечественные компании или ИП выступают в качестве налоговых агентов, если получают услуги у зарубежных компаний, которые не обязаны уплачивать НДС.

Такая необходимость возникает исключительно в случае, когда местом отчуждения признается РФ. При этом эти субъекты должны рассчитывать налог по формуле независимо от того выступают ли они плательщиками НДС или нет.

Характеристика самих услуг

В соответствии с действующим НК РФ различается процесс выявления места отчуждения товаров и услуг. Кроме того, законодатель объединяет в рамках единой статьи работы и услуги.

Следовательно, принципы выявления места их отчуждения совпадают. Однако все равно нужно иметь представление об отличии данных понятий друг от друга.

Руководствуясь п.4 ст. 38 НК РФ работа – это деятельность, итог которой располагает материальным выражением и может быть отчужден для удовлетворения потребностей физических лиц и фирм.

Этот термин не вызывает вопросов и сложностей. В качестве примера можно указать научно-исследовательские или подрядные работы.

В п.5 ст. 38 НК РФ представлен термин услуги, как деятельности, результаты которой не обладают вещественной формой, а потребляются и отчуждаются в процессе ее осуществления.

В качестве примера можно отметить услуги по обслуживанию офисной техники. Данный термин противоречив, некоторые исследователи признают его неудачным.

Это связано с тем, что далеко ни все существующие услуги можно отнести к таковым на основе данного в Налоговом кодексе понятия.

Порядок определения в таможенном союзе

В настоящее время процесс установления места отчуждения услуг по НДС в границах Таможенного союза регулируется Протоколом от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе».

В статье 3 рассматриваемого акта утверждается, что местом отчуждения выступает территория страны — участника ТС, в следующих ситуациях:

- Услуги каким-либо образом имеют отношение к недвижимому имуществу, пребывающему в границах этой страны. Данное правило также справедливо для услуг по передаче во временное обладание, найму или предоставление в пользование на третьих лиц.

- Услуги касаются соответственно движимого имущества, либо транспортных средств, которые располагаются в границах этой страны.

- Услуги в области культуры, искусства, обучения (образования), физической культуры, туризма, отдыха и спорта, которые были предоставлены на территории этой страны.

- Плательщики НДС этой страны покупают отдельные виды услуг (их перечень содержится в Протоколе).

- Если в других случаях, неуказанных в вышерассмотренных пунктах, в качестве исполнителя выступает налогоплательщик этого государства.

Непредусмотренные исключения ↑

Общие принципы выявления места отчуждения не всегда применимы для конкретных ситуаций. Такие исключения имеются в Налоговом кодексе РФ.

Они распространяют свое действие на специфические разновидности услуг, например, имущественные, транспортные и пр.

Имущественные услуги

Местом отчуждения работ (услуг), непосредственно касающихся недвижимого имущества, является территория России, если имущество пребывает на ее территории (п.п. 1 п. 1 ст. 148 НК РФ).

Этот принцип предусматривает изъятие. Так, под его действие не попадают сделки, совершаемые с отдельными видами имущества (перечень предусмотрен в НК РФ).

Если работы (услуги) имеют связь с движимым имуществом, пребывающим в границах Российской Федерации, то именно она будет выступать в качестве места их реализации (п.п.2 п.1 ст. 148 НК РФ).

Культурно-оздоровительные услуги

Также местом отчуждения услуг считается РФ при одновременном соблюдении 2х условий:

- услуги связаны с культурой, туризмом, спортом, образованием, искусством;

- в реальности были представлены на территории РФ.

Нередко на практике возникают сложности, связанные с порядком разграничения таких сходных понятий, как образовательные и консультационные услуги.

Очень важно правильно классифицировать ту или иную сделку, так как от этого будет зависеть способ выявления места отчуждения услуг.

Основное отличие между образовательными и консультационными услугами заключается в том, что по итогам оказания первых субъект получает документ, подтверждающий достижение определённого образовательного ценза.

Консультационные услуги не подразумевают выдачу какого-либо итогового акта. Местом их отчуждения является место функционирования покупателя.

В зависимости от места деятельности продавца

По общепризнанному принципу место отчуждения услуг (работ) выявляется в соответствии с местом деятельности исполнителя.

В данной ситуации в этом качестве признается РФ, если компания или ИП подтвердит свое фактическое присутствие в рамках ее территории.

Оно устанавливается при предоставлении свидетельства о регистрации, выданное компетентными органами РФ. Для зарубежных фирм действуют специфические правила.

Присутствие для них устанавливается с учетом места, которое было утверждено в учредительных актах, места управления фирмой, места пребывания постоянно функционирующего исполнительного органа компании.

Кроме того, Налоговый кодекс предусматривает возможность выявления места отчуждения по месту реальной деятельности покупателя.

Так, в п.п.4 п. 1. ст. 148 НК РФ законодатель установил, что место отчуждения работ или услуг совпадает с местом исполнения деятельности покупателя.

Последнее считается территорией РФ в случае реального присутствия на основе регистрации в роли юридического лица или ИП, а для зарубежной компании – отечественных представительств или филиалов.

Настоящий принцип действует в отношении конкретных ситуаций, установленных налоговым законодательством. Например, при передаче патентов, лицензий, сдачи во временное пользование движимого имущества и пр.

Транспортные услуги

Для транспортных услуг местом отчуждения признается РФ при выполнении следующих требований:

- в качестве исполнителя выступает российская компания или ИП;

- на территории РФ располагается как пункт отправления, так и пункт назначения.

Этот же принцип определения места отчуждения работает и для иностранных компаний, если будет соблюдено второе условие.

Исключение составляют зарубежные фирмы, которые предоставляют услуги по перевозке пассажиров не через постоянное представительство.

Для транспортных услуг местом отчуждения является РФ в следующих ситуациях:

- перевозка товаров отечественными компаниями или ИП, пребывающими под таможенной процедурой таможенного транзита при перемещении объектов от места прибытия на территорию России до места убытия с ее территории;

- транспортировка, осуществляемая отечественными компаниями, природного газа трубопроводным транспортом на территории РФ.

Видео: место реализации для НДС

Итак, точное выявление места реализации услуг по НДС – это серьезное действие, которое должно быть выполнено при строгом соблюдении закона. Зачастую у налогоплательщиков возникают сложности с его выявлением.

Тщательный анализ норм действующего законодательства и следование букве закона позволяет избежать проблем и наказаний со стороны налоговой инспекции.

НДС: как установить место реализации товаров, работ, услуг

Организации и ИП на ОСНО признаются плательщиками НДС и должны начислять этот налог при совершении облагаемых операций (ст. 143 НК РФ).

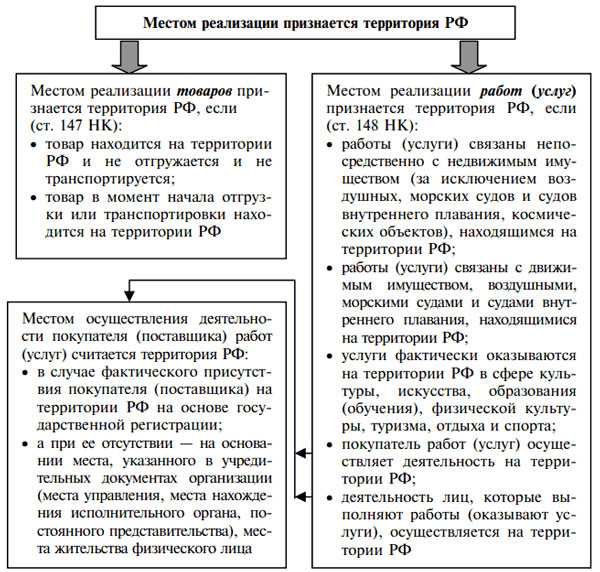

Однако платить НДС нужно только в том случае, если местом реализации товаров, работ и услуг является территория РФ (подп. 1 п. 1 ст. 146 НК РФ). Определить это можно, руководствуясь нормами ст. 147, 148 НК РФ.

Место реализации товаров

Местом реализации товаров признается территория России, если выполняется хотя одно из двух условий (п. 1 ст. 147 НК РФ):

- Товар находится на территории России (на других территориях, находящихся под российской юрисдикцией), не отгружается и не транспортируется;

- Товар в момент отгрузки и транспортировки находится на территории России (на других территориях, находящихся под российской юрисдикцией).

Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

ПопробоватьНужно отметить, что из данного правила есть исключение. Так, местом реализации углеводородного сырья, добытого на морском месторождении, и продуктов его переработки (стабильного конденсата, сжиженного природного газа, широкой фракции легких углеводородов) признается территория России, если выполняется одного из указанных условий (п. 2 ст. 147 НК РФ):

- Товар находится на континентальном шельфе России и (или) в исключительной российской экономической зоне либо в российском секторе Каспийского моря и не отгружается и не транспортируется;

- Товар в момент начала отгрузки и транспортировки находится на континентальном шельфе России и (или) в исключительной российской экономической зоне либо в российском секторе Каспийского моря.

Важно

Место реализации товаров подтверждают любые документы, которые имеются в распоряжении организации и удостоверяют факт местонахождения товара. В частности, транспортные и товаросопроводительные документы (письмо Минфина России от 16.02.2009 №03-07-08/35).

Таким образом, если указанные условия не выполняются, товар не считается реализованным на территории России. Значит, и НДС платить не нужно.

Место реализации работ (услуг)

В общем случае признается, что работы и услуги выполнены (оказаны) на территории России, если они выполнены (оказаны) российской организацией, ИП, зарегистрированным (проживающим) в России или находящимся в России представительством иностранной организации (подп. 5 п. 1 ст. 148 НК РФ).

Однако и из этого правила есть исключения:

- В отношении работ (услуг), связанных с движимым и недвижимым имуществом, местом их реализации является место нахождения имущества (подп. 1, 2 п. 1 ст. 148 НК РФ).

- В отношении работ (услуг), перечисленных в подп. 4 п. 1 ст. 148 НК РФ, местом реализации считается местонахождение покупателя.

- В отношении услуг в сфере культуры, искусства, образования, физической культуры, туризма, отдыха и спорта местом реализации считается место фактического оказания услуг (подп. 3 п. 1 ст. 148 НК РФ).

- В отношении вспомогательных работ (услуг) местом реализации считается место реализации основных работ (услуг) (п. 3 ст. 148 НК РФ).

К сведению

К услугам, перечисленным в подп. 4 п. 1 ст. 148 НК РФ, например, относятся:

- передача патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав;

- разработка компьютерных программ и баз данных;

- оказание консультационных, бухгалтерских, аудиторских, юридических, инжиниринговых, рекламных, маркетинговых услуг и услуг по обработке информации;

- предоставление в аренду персонала;

- сдача в аренду движимого имущества, кроме наземных автотранспортных средств.

Важно

Место реализации работ (услуг) подтверждает договор, заключенный с контрагентом (иностранной или российской организацией), и документы, подтверждающие факт выполнения работ (оказания услуг).

Что такое место реализации услуг по НДС: нормы, виды, определение

Одним из первейших условий для взимания НДС с ИП, отечественных компаний, иностранных граждан и компаний нерезидентов является место реализации услуг. Без его правильного определения невозможно ни начислить, ни оплатить НДС. И данная статья призвана помочь вам с определением места реализации услуг, рассказать о действиях, если место для НДС — не РФ, а также о других важных нюансах.

Что такое место оказания услуг по НДС

Это то место, где фактически оказываются услуги или совершаются сделки. Для закона не имеет значение конкретная территория. Единственное условие – это должно быть внутри границ РФ. То есть НДС можно начислить только тогда, когда сделка была совершена на территории нашего государства.

Такое место может быть признано при работах следующих видов:

- Направленных на деятельность, связанную с недвижимостью (в основном это касается строительства, ремонта и аренды).

- Связанных с созданием, ремонтом и техобслуживанием воздушного и морского транспорта на территории РФ.

- В области культурной, просветительской и спортивной деятельности.

Кроме того место реализации услуг появляется у потребителя, официально зарегистрированного на нашей территории и в наших регистрационных органах, для следующих видов получаемых услуг:

- Патентная деятельность и лицензирование.

- Программирование и электроника.

- Юридические консультации, бухгалтерские и инжиниринговые услуги.

- Все виды агентской деятельности.

- Деятельность в сфере транспортных услуг.

О том, что такое место оказания услуг по НДС, расскажет данное видео:

Законодательство

Налоговый кодекс обозначил наиболее важные принципы определения места реализации услуг. Этому полностью посвящена 148-ая статья кодекса. В ней описывается, как определить:

- Место реализации при сделках между отечественными компаниями.

- С участием субъектов сделок, находящихся за пределами нашей страны.

Про места реализации маркетинговых, транспортных и иных услуг по НДС читайте ниже.

Виды мест

Места классифицируются следующим образом:

- По фактическому расположению недвижимости – при выполнении услуг, связанных с недвижимостью.

- По месту нахождения (приписки) подвижного имущества – обслуживание морского и воздушного транспорта.

- По месту, где была оказана услуга – культура, искусство, образование, отдых и спорт.

- По месту нахождения или работы потребителя (покупателя) – лицензирование, патентная деятельность, услуги по программированию, юридические услуги, подбор персонала, любая агентская деятельность.

- Территория РФ – транспортные услуги, если перевозки внутри страны, или на нашей территории расположен один из перевалочных пунктов маршрута (отправления или прибытия).

- По месту регистрации компании – все остальные услуги, не вошедшие в этот список.

Теперь давайте узнаем, как определить место реализации услуг для НДС.

Как происходит определение

Определение места реализации является обязательным условием начисления и уплаты НДС. Потому что предпосылки для обложения данным налогом выглядят так:

При более подробном рассмотрении определения места реализации возникает три варианта:

- Реализация услуг продавцом.

- Осуществление деятельности покупателя.

- Реализация товаров.

Подтвердить место реализации могут документы, подтверждающие факт совершения сделки:

- Договор.

- Акт выполнения работ (услуг).

Об определении места реализации услуг по НДС расскажет этот видеоролик:

Реализация услуг

Согласно 148-ой статье НК место реализации РФ, если:

- Услуги или работы связаны с движимым и недвижимым имуществом, зарегистрированным на территории РФ.

- Сами услуги выполняются (оказываются) на территории РФ.

- Заказчик (потребитель) работ или услуг зарегистрирован на территории нашего государства.

- Работы или услуги выполняются у нас.

Местонахождение потребителя (покупателя)

Определить место реализации можно и по нахождению потребителя (поставщика). Основанием определения места служит:

- Нахождение (регистрация) одного из них в нашем государстве.

- А если нет, то адрес на территории РФ, указанный в учредительских документах.

Реализация товаров

В отношении товаров, правила определения места реализации следующие:

- Он должен находиться на территории РФ.

- Он должен отгружаться с нашей территории.

Нюансы с проводками и учет, другие нюансы НДС в отношении места реализации товаров, работ, услуг рассмотрены ниже.

Важная информация

При определении места реализации в некоторых сферах деятельности есть свои важные особенности. Например, туризм. Туроператор может определить место реализации, и начислить НДС, только с тех услуг, которые он выполняет на территории РФ. То есть:

- Продажа билетов.

- Страховка.

Остальная часть стоимости турпутевки:

- Питание.

- Проживание.

- Экскурсии.

Не имеет Российского места реализации, и поэтому НДС на эти суммы не начисляется.

Данное видео расскажет о месте реализации услуг по НДС, а также о других важных нюансах:

Понравилась статья? Поделитесь с друзьями в социальных сетях: И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, Google Plus или Twitter.Место оказания услуг ндс

Налогообложение организаций финансового сектора

Правильное определение места реализации товаров и оказания важно как для иностранной, так и для российской организации. По сути, определение места реализации сводится к ответу на вопрос: признается ли местом реализации Российская Федерация, т.

е. облагаются ли полученная выручка налогом на добавленную стоимость по законодательству России, и если да, то возникают ли у одной из сторон функции налогового агента.

Как определить место реализации товаров (работ, услуг) для целей уплаты НДС

При реализации товаров (,) НДС нужно платить, только если реализация произошла на территории России.

При реализации товаров (,) за пределами России (на территории иностранного государства) налог не платите. Это следует из подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ.

Правила определения места реализации приведены в статьях 147 и 148 Налогового кодекса РФ.

С 06.08.2018 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг).

1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, по озеленению, по аренде; 2) () связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации.

Место реализации услуг — география — НДС

Налоговая база по НДС возникает только тогда, когда местом реализации товаров (работ, услуг) является территория России. Однако на практике далеко не всегда можно однозначно определить, где совершена сделка, особенно если речь идет о столь специфичном продукте, как услуги Как известно, реализация любой продукции, будь то товары, работы или услуги, подпадает под обложение налогом на добавленную стоимость только в том случае, если местом их продажи является территория России (п.

1 ст. 161 ГК)

Статья 148 НК РФ — Место реализации работ (услуг)

1) работы () связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации. К таким работам (), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде; 2) работы () связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации.

Налоговый кодекс, ст 148 НК РФ

1) (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории Российской Федерации.

К таким (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные, работы по озеленению, услуги по аренде; 2) () связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории Российской Федерации.

Зная место реализации работ или услуг, вы определите, нужно платить НДС с соответствующей операции или нет. В силу подп. 1 п. 1 ст. 146 НК РФ реализация работ и услуг (равно как и товаров) признается объектом НДС только в том случае, если она происходит на территории России.

При «заграничной» реализации налог не уплачивается.

Обратите внимание! Определять место реализации работ или услуг приходится не только тем, кто их выполняет (оказывает).

Как установить место реализации товаров, работ, услуг

Однако платить НДС нужно только в том случае, если местом реализации товаров, работ и услуг является территория РФ (подп. 1 п. 1 ст. 146 НК РФ). Определить это можно, руководствуясь нормами ст.

147, 148 НК РФ.

- Товар находится на территории России (на других территориях, находящихся под российской юрисдикцией), не отгружается и не транспортируется;

- Товар в момент отгрузки и транспортировки находится на территории России (на других территориях, находящихся под российской юрисдикцией).

Нужно отметить, что из данного правила есть исключение.