Медицинская система в сша

Медицинская система в США

В День независимости Америки не смогли устоять и разобрали систему здравоохранения США на части. А Др. Елена Березовская, врач-исследователь, акушер-гинеколог, учредитель и руководитель Международной Академии Здоровой Жизни (International Academy of Healthy Life), собрала 22 факта о состоянии акушерства и гинекологии в Соединенных Штатах из разных, но исключительно достоверных источников.

Елена Березовская сотрудничает с North American Fetal Therapies Network (NAFTNet). Имеет дополнительную сертификацию в гинекологической онкологии, женской сексологии, репродуктивной медицине, доказательной медицине, альтернативной медицине, нутрициологии. В ее активе также более 200 сертификаций аккредитованных курсов по медицине ведущих медицинских школ Северной Америки, Канады и Европы. Член Общества акушеров и гинекологов Канады (SOGC), Украинской медицинской ассоциации Северной Америки (UMANA), Federation of Medical Women of Canada (FMWC).

Итак, американская система здравоохранения является одной из лучших в мире, однако она имеет не только положительные, но и отрицательные стороны. Многие американцы сами не могут разобраться в ней до конца, тем более, что постоянно вносятся поправки в существующее медицинское законодательство и принимаются новые законы. Что же хорошего и плохого есть в американской медицине?

«В США 126 аккредитованных медицинских школ и 20 новых, которые готовят акушеров-гинекологов. 4.2% выпускников медицинских школ выбирают специализацию в акушерстве-гинекологии.»

За медицинскую помощь в США нужно платить, причем довольно много. Там нет бесплатных медицинских услуг, нет обязательного медицинского страхования, хотя определенные попытки в этом направлении были сделаны Бараком Обамой. Правительство берет на себя заботу лишь о самых незащищенных слоях населения, но, как правило, не в полном объеме. Детям до 18 лет полагается медицинская страховка во многих штатах, если они подпадают под требования, основанные на общем доходе семьи.

«4 208 преподавателя акушерства и гинекологии на медицинских факультетах (53% женщины). Более 35.5 тысяч практикующих акушеров-гинекологов (58.7% – женщины).»

В Соединенных Штатах есть государственное и частное медицинское страхование. В чем отличие?

ГОСУДАРСТВЕННОЕ СТРАХОВАНИЕ В США

Американцам предлагают три вида государственной медицинской страховки: Medicaid, Medicare и Veteran Health Administration. Страховка Medicaid, утвержденная в 1965 году президентом Линдоном Джонсоном, предоставляется людям и семьям с низким доходом, детям и беременным женщинам без страховки. Она выдается государством и действует в любом штате. Ее оплачивает федеральное правительство и штат. Финансируется она за счет налогов на заработную плату с работников и работодателей. В конечном итоге такую страховку выдает тот или иной штат. Если человек переезжает в другой штат, ему нужно на новом месте заново получить Medicaid, а это очень длительный процесс (требуется много самых разных документов).

«6% специалистов меняет место работы ежегодно, 10% – 1-2 раза в 10 лет.»

Большим плюсом страховки Medicaid является то, что многие больницы ее принимают. Минус в том, что частные врачи ее не признают. Еще один минус заключается в том, что пока пенсионеры сами не потратят определенную сумму на медикаменты, страховка даже не включается, и больные не могут позволить себе лечение. Medicaid полностью покрывает непродолжительное лечение в больнице, а посещение врачей – только на 80%.

Медицинская страховка Medicare тоже появилась в 1965 году. Она предназначена для пенсионеров (люди, достигшие 65-летнего возраста) и инвалидов. В 2004 году ее имели более 42 млн. американцев. Эту программу финансируют за счет налогов на заработную плату, взносов и налогообложения пособий по социальному обеспечению. Страховка покрывает непродолжительное лечение в больнице, а также большую часть стоимости визитов к врачам.

Veteran Health Administration является военной медицинской страховкой. Ее получают военнослужащие и члены их семей, армейские ветераны. Обладатели этого полиса имеют право лечиться только в военных госпиталях или у врачей, у которых подписан контракт с Пентагоном.

«Средний долг выпускников за получение медицинского образования и специальности составляет 180-200 тысяч долларов. А средний заработок акушера-гинеколога – 330 тысяч долларов в год. Семейный врач и уролог, практикующие гинекологию и акушерство получают 100 тысяч долларов в год.»

ЧАСТНОЕ СТРАХОВАНИЕ В США

В Америке частную медицинскую страховку может оплачивать как сам гражданин, так и его работодатель (студенты в колледжах и университетах тоже страхуются). Как правило, для работодателей медицинские полисы стоят дешевле, так как они покупают их оптом. Обычно американские работодатели оплачивают только часть стоимости страховки, а оставшиеся выплаты должен обеспечить сотрудник. Минус такого страхования заключается в том, что на новом месте работы всегда нужно заключать новую страховку, а в ней, увы, не учитываются уже выявленные болезни.

Стоимость частного медицинского полиса высчитывается, исходя из уровня риска страхуемого. Страховщики даже учитывают наследственность, употребление алкоголя и табака, и из-за этого стоимость полиса заметно увеличивается.

«Уровень всех кесаревых сечений в США – 32 %. Пик всех родов приходится на утренние часы и середину дня. Роды в выходные (суббота и воскресенье) чаще возникают поздним вечером или ранним утром. Пик родов в течение дня наблюдается в 8 часов утра (6.3%). А спонтанные естественные роды чаще бывают между 11 часами вечера и 7 часами утра.»

АМБУЛАТОРНАЯ МЕДИЦИНСКАЯ ПОМОЩЬ

Амбулаторную медицинскую помощь американцы получают у семейного врача. Он осматривает пациента и если есть такая необходимость, отправляет его к узким специалистам. В США семейная медицина была признана отдельной специализацией в 1969 году. Каждый семейный врач должен через определенное время (7-10 лет) подтверждать свою квалификацию. Ежегодно американцы совершают более 208 млн. визитов к семейным врачам.

Согласно прогнозам, к 2020 году в Соединенных Штатах будет наблюдаться значительная нехватка семейных врачей. Так, в 2006 году в этой стране насчитывалось более 100 тысяч семейных врачей, а к 2020 году, чтобы удовлетворить растущий спрос, их должно быть уже более 139 тысяч. Но сейчас ежегодно появляется только примерно 2 200 новых семейных врачей (такую статистику в свое время обнародовала Американская академия семейных врачей).

Почему же выпускники американских медицинских вузов неохотно становятся семейными врачами? Главная проблема в зарплате. В Америке семейный доктор зарабатывает неплохо, но заметно меньше, чем врачи других специальностей. При этом нужно помнить, что выпускникам медицинских американских вузов приходится долго выплачивать очень большие кредиты, которые они брали на свое обучение. Поэтому они выбирают более высокооплачиваемые медицинские специальности, и поэтому в США недостаточно семейных врачей.

«В больничных условиях в США рожает 98% женщин. В год появлется на свет почти 4 млн. маленьких американцев. Уровень рождаемости составляет 12.5 на 1000 населения.»

СТАЦИОНАРНАЯ МЕДИЦИНСКАЯ ПОМОЩЬ

Стационарную медицинскую помощь в США оказывают в больницах (клиниках), которые бывают государственными, частными и благотворительными. В них принимают пациентов только в том случае, если они серьезно больны. В больницы попадают по направлению семейного врача или через отделения неотложной медицины. Ежегодно в американских больницах лечат более 40 млн. человек, что стоит около 390 млн. долларов. 63% этих расходов покрываются страховками Medicare и Medicaid.

НЕОТЛОЖНАЯ МЕДИЦИНСКАЯ ПОМОЩЬ

Во многих американских частных и муниципальных больницах есть отделения неотложной медицинской помощи. Специалисты, работающие там, и оказывают срочную медицинскую помощь американцам.

В американской машине «скорой помощи» помимо водителя находится только парамедик (специально обученный санитар), который должен оказать больному первую практическую помощь и побыстрей доставить его в больницу. Через 1-2 недели после вызова «скорой помощи» больному приходит счет на ее услуги. Большую часть суммы покрывает страховка (если, конечно, она у больного есть).

«Уровень фертильности (плодовитости) – 62.9 родов на 1000 женщин в возрасте 15-44 года. Но он падает на 1% в год за счет увеличения женщин, беременеющих и рожающих после 30 лет. С низким весом появляется на свет 8% малышей. И уровень рождаемости также падает, приблизительно, на 1% в год.»

ПОЛИТИКА В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ И РЕФОРМА ОБАМЫ

За политику в системе здравоохранения в США на федеральном уровне отвечает Министерство здравоохранения и социальных служб. Его ежегодный бюджет составляет более 900 млрд. долларов. Оно имеет несколько подразделений, главными из которых являются Служба общественного здравоохранения и Управление финансирования медицинской помощи. Эти департаменты активно наблюдают за системой медицинской помощи и реализацией различных социальных программ, контролируют медицинские исследования и многое другое.

В некоторых американских государственных учреждениях также несут ответственность за здравоохранение, но только при реализации конкретных программ или в определенных вопросах.

«40.2% рожающих женщин не состоит в браке.»

В 2010 году в Соединенных Штатах по инициативе экс-президента Барака Обамы началась реформа здравоохранения, прозванная американцами «Обамакер» (Obamacare). Она предусматривала обязательную медицинскую страховку для всех граждан и лиц, постоянно проживающих в США (ее покупали через сайт), страховым компаниям запрещалось отказывать в страховании хронически больным и беременным женщинам, разрешалось детям пользоваться страховками родителей до 26 лет. В итоге правительство увеличило субсидии на приобретение медицинских полисов, а американский средний класс был вынужден платить больше денег за медицинскую страховку, в которой к тому же уменьшилось количество услуг ее покрываемых.

«Уровень преждевременных родов около 10%.»

Эта реформа здравоохранения подверглась серьезной критике. Молодые американцы не понимали, зачем им нужно тратить деньги на медицинские услуги, которыми они не пользуются. Кроме того, новые медицинские полисы стоили дороже. В результате новый президент США Дональд Трамп сумел отменить Obamacare в мае текущего, 2017 года Палата представителей Конгресса США проголосовала за его отмену. Теперь американцам предложат новую систему медицинского страхования. Что из этого получится – покажет время.

Источник — likar.info: http://www.likar.info/coolhealth/article-79520-meditsinskaya-sistema-v-ssha/

О медицине в Канаде читайте в этом интервью Елены Петровны

Медицина в США: общая структура здравоохранения и виды страховок

В самой Америке система здравоохранения и медицинского страхования США вызывает множество вопросов и провоцирует масштабную полемику. Одни американцы уверены, что их здравоохранение на сегодняшний день лучшее среди всех государств земного шара, тогда как другие утверждают, что система несовершенна и недостаточно эффективна. И хотя с одной стороны, американская медицина располагает передовыми технологиями и широкодоступным ультрасовременным оборудованием, в ней превалируют несоответствие качества услуг выделяемым на здравоохранение средствам, большое число людей, не имеющих медицинских страховок, а также «неоднородность» качества услуг в различных регионах США.  Лично я считаю медицинскую систему, одним из самых больших минусов США. Но думаю, лучше расскажу об основных моментах американской системы здравоохранения и суть её структуры, а выводы пусть делает каждый для себя свои. И прежде чем начну рассказывать, надо знать, что общая страховка не покрывает стоматологию и офтальмологию. На это – отдельные страховки, которые есть далеко не у всех, у кого есть общая страховка. Структура системы здравоохранения США. Что действительно отличает американскую систему от любой другой, – это, несомненно, тотальное превосходство частного медицинского страхования над государственным. По подсчётам 2003 года, 62% американцев, не достигших пожилого возраста, были застрахованы за счёт работодателя, ещё 5% приобретали медицинские страховки самостоятельно, и только 15% пользовались государственным страхованием. Остальные 18% были вообще не застрахованы. К 2010 году эти показатели несколько изменились (59% застрахованных в частном секторе, 27% в государственном секторе, 14% незастрахованных), однако общие тенденции сохранились. Расскажу по-подробнее о различных видах страховoк: 1. Государственное медицинское страхование. Суть государственного страхования ясна: оно финансируется правительством Соединённых Штатов. Однако данная программа не является единой, а подразделяется на несколько различных направлений, каждое из которых финансируется различными государственными органами и предназначено для особых категорий граждан. Необходимо отметить, что далеко не каждый гражданин США может претендовать на предоставление государственного медицинского страхования. Для того, чтоб получить государственную медицинскую страховку, надо подходить особым критериям, которые могут отличаться от штата к штату. Виды государственных медицинских программ: – Medicare. Medicare – федеральная программа, предназначенная в основном для пожилых людей (от 65 лет), а также некоторых категорий граждан с ограниченными возможностями. Программа Medicare финансируется за счёт доходов с налогов физических и юридических лиц и предусматривает стационарное обслуживание и обеспечение общей врачебной помощью. Главный недостаток Medicare – её «неполноценность», так как в неё не включены стоматология, офтальмология и отоларингология, а также общий уход за пожилыми людьми и/или инвалидами. В результате пожилые американцы вынуждены «докупать» дополнительную страховку, которая обходится недёшево (в среднем около 22% дохода). – Medicaid. Программа Medicaid предназначена для людей с ограниченными возможностями и малоимущих. Она финансируется совместно федеральным правительством и каждым штатом в отдельности, в среднем 50/50. Medicaid могут пользоваться инвалиды, дети из малообеспеченных семей, беременные женщины (в случае беременности этой программой могут пользоваться даже нелегалы) и родители. Таким образом, бездетным малоимущим гражданам очень трудно получить возможность пользоваться данной программой. – Прочие программы. Среди прочих программ можно отметить S-CHIP (Государственная программа детского медицинского страхования) и VA (Государственная программа для ветеранов вооружённых сил США). Таким образом, нетрудно увидеть, почему столь небольшой процент американцев застрахован в государственном секторе. Во-первых, государственное страхование не является всеобщим и работает только для особых категорий граждан. Во-вторых, основные государственные программы являются неполными, и многим приходится часто самим доплачивать за медицинские услуги. 2. Частное медицинское страхование. Частное страхование финансируется либо компанией-работодателем, либо самим гражданином. – Страхование за счёт компании-работодателя – самый популярный способ медицинского страхования в США, так как практически каждая компания предоставляет своим сотрудникам медицинскую страховку. Тем не менее, в большинстве случаев компания компенсирует лишь часть стоимости страховки, а остальное доплачивает сотрудник, хотя бывает и так, что работодатель компенсирует 100% стоимости. Список услуг, предоставляемый по таким программам, варьируется в зависимости от плана страхования (insurance plan). Разумеется, страховка с полным спектром услуг обойдётся и компании, и работнику дороже, чем базовая с набором лишь основных услуг. – Приобретение медицинского страхования самостоятельно. Это, напротив, наименее популярный способ страхования, поскольку такая страховка очень дорогая. Цена индивидуальной страховки зависит от «уровня риска» пациента: для здорового пациента стоимость будет значительно ниже, чем для того, кто принадлежит к «группе риска». Но даже для “идеального” пациента – молодого, здорового и некурящего, минимальная страховка все равно будет стоить начиная с $90 в месяц (минимальная страховка – это та, которая покрывает только очень дорогостоящие вещи, на пример операцию или лечение после несчастного случая, то есть в нее не входят визиты к врачу, анализы, покупка лекарств со скидкой и т.д.) 3. Незастрахованные граждане. При таких ценах, не удивительно, что до сих пор в США остаётся около 30 млн. граждан, не имеющих медицинской страховки. Одни просто не знают, что им доступна государственная программа ввиду их социального статуса; другие «не попадают» ни под одну государственную программу, и при этом не могут себе позволить частное страхование. Это, конечно, не означает, что в случае неотложной помощи, незастрахованных людей оставят умирать и не окажут им помощь. Помощь окажут всем, но незастрахованным после оказания этой помощи выставят огромный счет, который им надо будет оплачивать самостоятельно. В Америке есть немало людей с огромными (в несколько сотен тысяч и больше) медицинскими долгами… Бесплатная неотложная помощь Думаю, нужно сказать, что вызов скорой помощи и оказание помощи на месте является бесплатным (правда если вас увезут в больницу, то надо будет платить как за машину, так и за пребывание в больнице). Также есть много пунктов неотложной помощи (emergency rooms), в которых бесплатно оказывают неотложную помощь. В следующей статье я на примерах расскажу как работает частная медицинская страховка в США, а также, в скором времени, я буду делать видео про медицинскую страховку.

Лично я считаю медицинскую систему, одним из самых больших минусов США. Но думаю, лучше расскажу об основных моментах американской системы здравоохранения и суть её структуры, а выводы пусть делает каждый для себя свои. И прежде чем начну рассказывать, надо знать, что общая страховка не покрывает стоматологию и офтальмологию. На это – отдельные страховки, которые есть далеко не у всех, у кого есть общая страховка. Структура системы здравоохранения США. Что действительно отличает американскую систему от любой другой, – это, несомненно, тотальное превосходство частного медицинского страхования над государственным. По подсчётам 2003 года, 62% американцев, не достигших пожилого возраста, были застрахованы за счёт работодателя, ещё 5% приобретали медицинские страховки самостоятельно, и только 15% пользовались государственным страхованием. Остальные 18% были вообще не застрахованы. К 2010 году эти показатели несколько изменились (59% застрахованных в частном секторе, 27% в государственном секторе, 14% незастрахованных), однако общие тенденции сохранились. Расскажу по-подробнее о различных видах страховoк: 1. Государственное медицинское страхование. Суть государственного страхования ясна: оно финансируется правительством Соединённых Штатов. Однако данная программа не является единой, а подразделяется на несколько различных направлений, каждое из которых финансируется различными государственными органами и предназначено для особых категорий граждан. Необходимо отметить, что далеко не каждый гражданин США может претендовать на предоставление государственного медицинского страхования. Для того, чтоб получить государственную медицинскую страховку, надо подходить особым критериям, которые могут отличаться от штата к штату. Виды государственных медицинских программ: – Medicare. Medicare – федеральная программа, предназначенная в основном для пожилых людей (от 65 лет), а также некоторых категорий граждан с ограниченными возможностями. Программа Medicare финансируется за счёт доходов с налогов физических и юридических лиц и предусматривает стационарное обслуживание и обеспечение общей врачебной помощью. Главный недостаток Medicare – её «неполноценность», так как в неё не включены стоматология, офтальмология и отоларингология, а также общий уход за пожилыми людьми и/или инвалидами. В результате пожилые американцы вынуждены «докупать» дополнительную страховку, которая обходится недёшево (в среднем около 22% дохода). – Medicaid. Программа Medicaid предназначена для людей с ограниченными возможностями и малоимущих. Она финансируется совместно федеральным правительством и каждым штатом в отдельности, в среднем 50/50. Medicaid могут пользоваться инвалиды, дети из малообеспеченных семей, беременные женщины (в случае беременности этой программой могут пользоваться даже нелегалы) и родители. Таким образом, бездетным малоимущим гражданам очень трудно получить возможность пользоваться данной программой. – Прочие программы. Среди прочих программ можно отметить S-CHIP (Государственная программа детского медицинского страхования) и VA (Государственная программа для ветеранов вооружённых сил США). Таким образом, нетрудно увидеть, почему столь небольшой процент американцев застрахован в государственном секторе. Во-первых, государственное страхование не является всеобщим и работает только для особых категорий граждан. Во-вторых, основные государственные программы являются неполными, и многим приходится часто самим доплачивать за медицинские услуги. 2. Частное медицинское страхование. Частное страхование финансируется либо компанией-работодателем, либо самим гражданином. – Страхование за счёт компании-работодателя – самый популярный способ медицинского страхования в США, так как практически каждая компания предоставляет своим сотрудникам медицинскую страховку. Тем не менее, в большинстве случаев компания компенсирует лишь часть стоимости страховки, а остальное доплачивает сотрудник, хотя бывает и так, что работодатель компенсирует 100% стоимости. Список услуг, предоставляемый по таким программам, варьируется в зависимости от плана страхования (insurance plan). Разумеется, страховка с полным спектром услуг обойдётся и компании, и работнику дороже, чем базовая с набором лишь основных услуг. – Приобретение медицинского страхования самостоятельно. Это, напротив, наименее популярный способ страхования, поскольку такая страховка очень дорогая. Цена индивидуальной страховки зависит от «уровня риска» пациента: для здорового пациента стоимость будет значительно ниже, чем для того, кто принадлежит к «группе риска». Но даже для “идеального” пациента – молодого, здорового и некурящего, минимальная страховка все равно будет стоить начиная с $90 в месяц (минимальная страховка – это та, которая покрывает только очень дорогостоящие вещи, на пример операцию или лечение после несчастного случая, то есть в нее не входят визиты к врачу, анализы, покупка лекарств со скидкой и т.д.) 3. Незастрахованные граждане. При таких ценах, не удивительно, что до сих пор в США остаётся около 30 млн. граждан, не имеющих медицинской страховки. Одни просто не знают, что им доступна государственная программа ввиду их социального статуса; другие «не попадают» ни под одну государственную программу, и при этом не могут себе позволить частное страхование. Это, конечно, не означает, что в случае неотложной помощи, незастрахованных людей оставят умирать и не окажут им помощь. Помощь окажут всем, но незастрахованным после оказания этой помощи выставят огромный счет, который им надо будет оплачивать самостоятельно. В Америке есть немало людей с огромными (в несколько сотен тысяч и больше) медицинскими долгами… Бесплатная неотложная помощь Думаю, нужно сказать, что вызов скорой помощи и оказание помощи на месте является бесплатным (правда если вас увезут в больницу, то надо будет платить как за машину, так и за пребывание в больнице). Также есть много пунктов неотложной помощи (emergency rooms), в которых бесплатно оказывают неотложную помощь. В следующей статье я на примерах расскажу как работает частная медицинская страховка в США, а также, в скором времени, я буду делать видео про медицинскую страховку.

Медицинское страхование в США

Я давно уже собирался написать пост про медицинское страхование в Америке. Тема медицины и медицинских страховок в США сложная и запутанная, причём порой настолько запутанная, что точные какие-то цифры узнать заранее вообще невозможно. Меня много раз просили уже рассказать, как тут и что.

Попробую, как всегда, разбить на части:

Что такое медицинское страхование?

В двух словах, “страхование — это когда ты платишь сейчас, чтобы не переплатить потом”. “Медицинская страховка” это договор со страховой компанией, по которому ты ежемесячно выплачиваешь некий взнос, а страховая компания помогает тебе сгладить медицинские расходы, когда и если это будет необходимо. Покупая медицинскую страховку, ты обеспечиваешь себе защиту от непредвиденно высоких расходов на случай, когда тебе понадобится медицинская помощь.

Это чтобы лечиться бесплатно?

Это очень популярное заблуждение. Медицинское страхование в США покрывает только часть расходов, а иногда — вообще их не покрывает. Но её наличие позволяет застраховаться от “чрезмерно больших” расходов, если на то будет случай. Грубо говоря “лучше я буду каждый раз платить из своего кармана за визит к массажисту, но зато если я попаду в аварию и нужна будет операция за $200,000 — то я не стану внезапно банкротом”

В настоящее время каждый легальный резидент страны обязан иметь медицинскую страховку. Это требование — часть закона ACA (Affordable Care Act).

Так сказать, обязан! И без разговоров!

Закон Affordable Care Act, который ещё по-дружески называют Obamacare — крупный закон о защите прав пациентов и доступной медицинской помощи, продвинутый ещё в 2010 году Бараком Обамой. Этот закон является одним из самых радикальных и дорогостоящих законов в истории США, принципиально меняющим систему медицинского страхования, а заодно и систему здравоохранения. Закон большой — его текст занимает 1000 страниц.Итак, если житель США не имеет медицинской страховки, он не только будет оплачивать все свои медицинские расходы самостоятельно, но ещё и должен будет заплатить штраф государству. Размер штрафа в 2015 году — от $325 до $400 (там сложные вычисления, но в среднем — приблизительно так)

В 2016 году штраф увеличивается – теперь он составляет $695 или 2.5% от вашего годового дохода (это на каждого человека)

Как получают медицинскую страховку?

Медицинскую страховку получают несколькими способами:

- Если вы бедный, безработный или инвалид — страховку вам полностью оплатит государство

- Если у вас есть доход, но невысокий, и работодатель вам страховку не оплачивает — то вы приобретаете страховку самостоятельно, но часть страховых взносов возьмёт на себя государство

- Если вы работаете, то работодатель может оплачивать вашу страховку частично или полностью

- Если вы работаете, и работодатель вам страховку не оплачивает, и ваши доходы средние или выше средних — то вы обязаны приобрести и полностью её оплатить страховку сами, собственными силами

- Если вы старше 65 лет — то вы получаете субсидированную правительством страховку Medicare

Видите ли, идеей Affordable Care Act было обеспечение медицинской страховкой всех неимущих и малоимущих слоёв населения. От возросших за последние годы страховых взносов больше всего страдает “средний класс”: они полностью оплачивают своё страхование, а также страхование всех малоимущих. Те, кто зарабатывает много — им какие-то там $500 — расходы небольшие. А, к примеру, в случае нашей семьи — это очень ощутимая статья месячного бюджета.

Подождите! Страховку можно получить бесплатно?

Ещё раз: да, если у вас очень маленький доход, вы инвалид, пожилой человек старше 65 лет, или если страховку вам обеспечивает работодатель.

Приобретение страховки на работе, как правило, является самым выгодным вариантом. Работодатели пользуются групповыми планами и получают налоговые вычеты за предоставление медицинских страховок, и поэтому почти все компании это делают.

Планы на работе делятся на следующие группы, у каждого работодателя может быть по-своему: только работник, работник с супругой/супругом, работник с детьми, вся семья (работник + супруга + дети)

Допустим, у вас есть медицинская страховка. И вам нужно к врачу. В большинстве случаев процедура будет такая:

- У вас есть членская карта размером с банковскую карту, на которой указана страховая компания, ваш страховой номер, имена всех “покрываемых” страховкой людей, тип страховки и даты начала и окончания страхового срока. Вот такая, например:

- Вы приходите к врачу, и в регистратуре у вас спрашивают, есть ли у вас страховка. Вы протягиваете карточку, с неё списывают нужную информацию и возвращают. Вы проходите к врачу и врачеваетесь там.

- Пока вы там в кабинете, вашу страховку успевают “пробить” и узнать все условия – Deductible, Co-Pay, и так далее. На выходе вам сообщают в регистратуре, нужно ли вам что-нибудь доплатить что-нибудь прямо сейчас. Или не надо. И вы уходите домой.

- После визита, или по окончанию лечения, вся документация отсылается в страховую компанию. Страховая компания платит клинике, что там ей причитается и присылает вам по почте так называемое “разъяснение оказанных услуг” (EOB, Explanation of Benefits). Эта распечатка чётко указывает, за что страховая компания заплатила, в каком количестве, а за что (вдруг) не заплатила. Также, если вы можете оказаться ещё сколько-то должны клинике, там тоже это указывается, в виде: “вы можете быть должны ещё: $130.00”

- Если в результате вы оказываетесь ещё должными клинике, вам по почте приходит уже счёт от клиники на недостающую сумму. Вы его оплачиваете (часто — на сайте, иногда — диктуя номер карточки по телефону) и на этом всё.

Где приобретают медицинскую страховку?

Раньше страховка всегда продавалась напрямую страховыми компаниями. Сейчас Affordable Care Act заставил страховые компании продавать страховки также через так называемый “рынок” — “Health Insurance MarketPlace” — healthcare.gov. Это большой сайт, позволяющий найти себе подходящую страховку, где страховые планы от разных компаний собраны вместе.

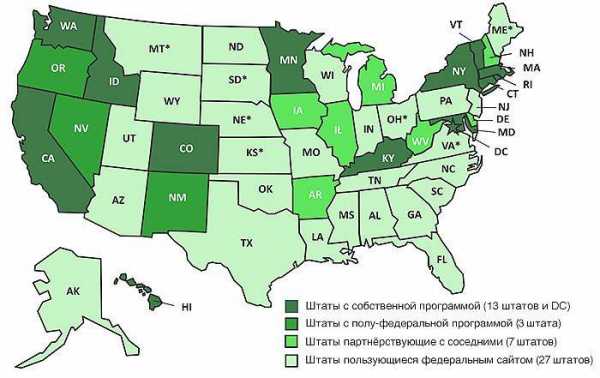

Некоторые штаты были против навязываемого федеральным правительством сайта healthcare.gov, и им разрешили создать свои подобные сайты самостоятельно, такие как coveredca.com для Калифорнии или nystateofhealth.ny.gov для штата Нью-Йорк. Поинтересуйтесь ситуацией для вашего штата, например здесь есть удобная табличка.

Вот карта по штатам за текущий 2015 год:

Также, одним из популярнейших ресурсов является сайт eHealthInsurance, где можно очень быстро и даже без регистрации “прикинуть” сколько будет вам стоить страховка в вашем случае, посмотреть и сравнить планы разных страховых компаний. Очень рекомендую. Мы к нему ещё вернёмся чуть ниже.

Когда приобретают медицинскую страховку?

Странный вопрос, по-вашему? Отнюдь нет!

Раньше каждый могу купить страховку когда ему заблагорассудится. При этом страховые компании могли менять цены когда им заблагорассудится, и ваш размер страхового взноса резко вырастал. Сегодня Affordable Care Act заставляет страховые компании держать цены неизменными в течении всего года, но в обмен на это теперь нельзя купить страховку когда тебе заблагорассудится. Только в определённый период года: с 15-го ноября до 15-го февраля каждого года.

Конечно, при изменении размера и состава семьи, смене места жительства, и тому подобных случаях — позволено приобрести страховку вне заданного периода. Всем остальным же — только с ноября по февраль.

Какие бывают типы медицинских страховок?

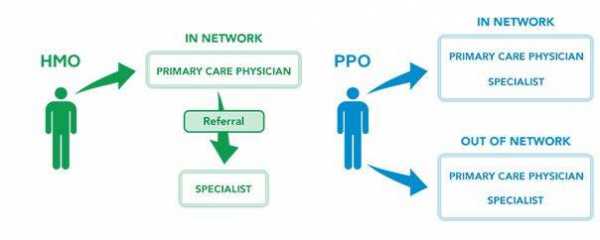

Существует несколько типов медицинских страховок. Основные из них:- HMO – Вы можете посещать только врачей, специалистов или лечебные учреждения, которые заключили договор с HMO (это называется “в сети”). Также, вы должны выбрать основного врача-терапевта, который и будет давать направления к специалистам. Страховки типа HMO как правило имеют самые низкие Premium.

- PPO – Вы можете лечиться как в сети, так и вне сети. В сети вы получите более выгодные условия. Если обращаетесь к врачам вне сети, то скорее всего придется доплачивать, и условия будут менее выгодными для вас. PPO как правило не требуют получать направление от терапевта к специалистам. Как правило, сеть врачей у PPO намного шире чем сеть врачей у HMO или EPO. Этот тип страховок обычно дороже остальных.

- EPO – Тоже самое что и HMO, только вам не обязательно выбирать основного врача терапевта, и не обязательно получать направления к специалистам. Вы обязаны посещать врачей, специалистов или лечебные учреждения “в сети” плана (за исключением случаев неотложной оказания экстренной медицинской помощи).

Встречаются ещё несколько типов планов (POS, PFFS, и т.п), но львиную долю всех страховок на рынке, более 80% составляют именно планы типов HMO и PPO

“Зубы” и “глаза”

Не могу не упомянуть: исторически сложилось так, что в США стоматологические и офтальмологические страховки идут отдельно от основной медицинской. То есть основная медицинская страховка не покрывает походы к зубному, и вам нужно, буде такая необходимость, приобрести специальную, “зубную” страховку. И то же самое с “глазами”.

Сейчас всё больше страховых компаний начинают включать эти две необязательные опции (то есть вы можете по желанию добавить “глаза” к своей основной страховке), но пока ещё далеко не все планы имеют такую возможность.

Медицинские страховки бывают очень разными. Основными их различиями, о которых нужно знать, являются:

- Тип страховки — большинство страховых компаний предлагаю страховки типа HMO и PPO

- Сеть страховки — это медицинские учреждения, аптеки и конкретные врачи, имеющие договор с вашей страховой компанией. Например, вы приходите в клинику, а они вашу страховку “не принимают”. Так бывает. Услуги врачей и больниц, не входящих в сеть плана, могут обойтись вам намного дороже. Каждый раз перед посещением нового врача или клиники нужно проверять, “какие страховки они принимают”. Естественно, планы самых популярных страховых компаний принимают практически повсеместно.

- Premium — это размер ежемесячного страхового взноса. У всех планов Premium отличается, и может разниться от $180 до $500 (на человека)

- Невозмещаемые или непокрываемые расходы — очень важный момент. Это расходы на медицинскую помощь, которые вы платите самостоятельно и которые не возмещаются страховым планом:

- Доплата (co-pay) — это фиксированная сумма, которую вы платите за каждое посещение врача, за лекарство или другую услугу. Остаток стоимости покрывается вашим планом медицинского страхования. Например – $40 за визит к врачу-специалисту, или $100 за посещение центра неотложной помощи. Остальное покрывает страховка. В некоторых планах co-pay не предусмотрен.

- Deductible (по-русски есть термин “франшиза”, но я буду употреблять американский) это сколько вам нужно заплатить до того, как начнет действовать страховое покрытие. В некоторых планах Deductible не предусмотрен. Deductible может не применяться ко всем медицинским услугам — например, обычно не применяется к профилактическим услугам (прививкам, плановым обследованиям). Также, возможна более высокий deductible при использовании медицинских учреждений вне сети. Это очень важный фактор

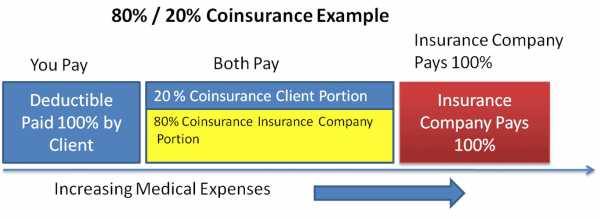

- Со-страхование (co-insurance) — вы оплачиваете определенный процент (например 20%) стоимости услуги, а остальное покрывается вашим планом медицинского страхования. Необходимость Co-insurance также предусмотрена не во всех планах.

- Лимит “из кармана” (out-of-pocket maximum) — максимальная сумма, которую вам может понадобиться уплатить в течение года. Если вы уже выплатили ваш out-of-pocket, то все эти Co-pay, Co-insurance и Deductible теряют смысл и страховая начинает покрывать 100% всех ваших расходов. Это очень важный фактор!

- Покрытие услуг и лекарств — каждый страховой план имеет очень длинный и подробный список услуг, процедур и лекарств, которые он покрывает. И которые не покрывает. Некоторые страховки включают стаматологический и офтальмологические планы (“зубы” и “глаза”), но в большинстве планов они не включены. К страховому плану вам обычно приходит целая книга на сотни страниц (Summary of Benefits) с перечислением всего, что покрывается планом, а также на сайте страховой компании обычно можно покопаться в базе покрываемыми планами лекарств. Есть вероятность, что ваше лекарство каким-то планам не покрывается (в таком случае можно попробовать найти покрываемый аналог). Всем понятно, что это “покрытие” нужно очень внимательно просмотреть, прежде чем заключать договор, верно?

И вот все эти вышеперечисленные составляющие параметры могут гулять в разные стороны, вразнобой! Ну как тут разберёшься?

А-а-а-а-а-а, как всё сложно!

И действительно, чрезвычайно много информации и деталей, можно легко во всём этом запутаться. Какие-то планы не имеют ни Co-pay, ни deductible, в каких-то deductible равняется Out-of-pocket maximum, и всё становится ещё более запутанным. Но в целом, представим себе что у страхового плана есть все вышеобозначенные параметры. Тогда всё будет работать примерно так:- Итак. Начался страховой год. Вы начинаете ходить по врачам и лечиться

- Некоторые услуги вам оказываются абсолютно бесплатно, как гарантированные законом и особо оговоренные в плане

- За всё остальное — за каждый визит к врачу, за каждую услугу вы платите определённый Co-pay (доплату). Например, $25 за визит к терапевту, или $50 за рентген грудной клетки. Размер Co-pay за ту или иную услугу всегда фиксирован и его можно узнать в вашей страховой компании.

Если в вашем случае Co-pay не предусмотрен — то вы платите полную сумму за всё из своего кармана

- Первое время так и продолжается, пока потраченная вами сумма не достигнет вашего Deductible.

- После этого вы начинаете платить Co-Insurance (например, 20%) за все медицинские услуги, а оставшуюся часть (80%) начинает покрывать страховая компания.

- Как только ваши личные выплаты достигают “Out-of-pocket maximum” вы перестаёте вообще за что-либо платить, а страховая компания покрывает 100% ваших расходов

- Закончился страховой год. Deductible и Out-of-pocket обнуляются и вы опять оказываетесь в пункте 1.

Видите, не всё так сложно.

Вот ещё наглядная схема случая с Co-insurance 20%:

Но как же выбрать тот или иной план? Всё зависит от важной ситуации, нужд и привычек.

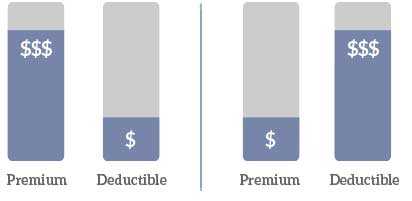

Если вы мало перемещаетесь по стране, если вы не против лечиться только “в сети” (а ещё точнее: “где скажут”); если у вас уже есть семейный врач, или вы не против, чтобы вами постоянно занимался один и тот же терапевт; если вы не против, что ко всем придётся записываться и нельзя будет явиться “просто так, без очереди”; если вы хотите небольшой Deductible и Premium поменьше — то выбирайте страховку типа HMO.

Если же вы часто путешествуете; если хотите сами выбирать себе врача по отзывам в интернете а не “кого назначат”; если хотите иметь возможность являться в любую клинику без записи; если вы не хотите перед каждым визитом “авторизовать” страховой случай в страховой компании (могут и отказать!), а просто брать и идти к врачу; если вы согласны на высокий Deductible и в целом готовы платить сами страховые взносы подороже — тогда выбирайте тип PPO.

Выбор: высокий или низкий Deductible?

Опять же, всё зависит от вашей ситуации. Вот две крайние ситуации:

Грубо говоря: если вам приходится лечиться много, часто и недорого (часто болеете гриппом, постоянно ходите по врачам “проверяться”, постоянно ломаете пальцы и разбиваете колени, то понос то золотуха) — или просто у вас несколько детей с вечно разбитыми коленями — то вам придётся каждый раз платить за все из своего кармана до достижения Deductible. И если он большой — то вы заплатите довольно много денег, поэтому в вашей ситуации можно выбирать Deductible поменьше. Но страховые взносы по такой страховке будут выше.

Если же вы ничем не болеете, по врачам не ходите, то вы ничем не рискуете взяв Deductible побольше. Например в $6,000. Это как раз та ситуация когда “лучше я буду каждый раз платить из своего кармана за визит к массажисту, но зато если я попаду в аварию и нужна будет операция за $200,000 — то я не стану внезапно банкротом“. Такая страховка, соответственно, выйдет вам дешевле. В случае если вы ни разу не обратитесь за год к врачу, то вы потратите меньше денег. Зато в случае чего вы будете защищены.

К сожалению, размеры Premium и Deductible обратно пропорциональны: нельзя получить низким и то и другое :)

Bronze или Silver? А это что такое?

В попытке популяризировать, сделать всё яснее и понятнее для широких масс, Affordable Care Act ввёл пять дополнительных терминов. Ай молодцы, на сколько всё сразу стало понятнее, а?!

- Platinum — Планы с Co-insurance в среднем около 90% (читай: самые дорогие)

- Gold — Планы с Co-insurance в среднем около 80%

- Silver — Планы с Co-insurance в среднем около 70%

- Bronze — Планы с Co-insurance в среднем около 60% (дешёвые)

- Catastrophic — “катастрофические” планы с Co-insurance меньшим чем 60%. Они доступны для людей моложе 30 лет и людям которые по той или иной причине потеряли свою текущую страховку. Это, так сказать “заведомо хреновый” план, но который (не говоря уже о том, что он самый дешёвый), тем не менее, спасёт вас в случае чего-нибудь внезапного и очень нехорошего (тьфу-тьфу).

Толком эти термины ничего не значат, но вы их ещё обязательно увидите в таблицах сравнения страховых планов.

Давайте же посмотрим реальные планы?

Не проблема! Заходим на вышеупомянутый ehealthinsurance.com, и будем смотреть страховку для жителя Техаса. Почему Техаса? Да потому что я тут живу! В других штатах цены могут быть другими!

Я сравню только основные параметры планов, но прошу обратить внимание, что есть множество глубинных отличий, которые занимают страниц 10 текста и тут их никак не привести. Посмотрим же только на основные показатели

Итак, нашему техасцу 30 лет, он некурящий, без семьи, и зарабатывает $70,000 в год. Какие страховки нам предлагают?

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $189,50/mo |

| Type: | HMO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | not covered |

Самый недорогой вариант. Ты платишь за всё (кроме типично бесплатных услуг, типа одного медосмотра и анализов в год) из своего кармана, пока не достигнет $6,000. “Doctor office visits” — это визиты к вашему главному HMO-терапевту. То есть если вам нужно проверить лёгкие, например, то сначала вы идёте к терапевту (это же HMO!) и платите за этот визит. А он вас уже рекомендует к специалисту (и там вы тоже, конечно, платите).

А вот план чуть-чуть подороже:

| Plan: | Scott and White Health Plan Bronze 6600/60OV |

| Premium: | $243.24/mo |

| Type: | HMO |

| Annual Deductible: | $6,600 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | first 3 per $60, then free |

| Out-of-network coverage: | Emergency Care only |

Здесь за визиты к вашему основному HMO-терапевту вы платите по $60 первые три визита, а дальше все визиты бесплатны. Также этот план покрывает травмпункты и пункты скорой помощи вне сети… Что иногда очень и очень полезно: вы же не выбираете, рядом с каким травмпунктом ногу сломать? План практически больше ничем не отличается от предыдущего, разве что Deductible и Out-of-pocket limit выше на $600 (небольшой минус, чтобы скомпенсировать предыдущие плюсы? :)

Посмотрим какой-нибудь план типа PPO ?

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $264.88/mo |

| Type: | PPO |

| Annual Deductible: | $6,000 |

| Out-of-pocket limit: | $6,000 |

| Coinsurance: | — |

| Doctor office visits: | no charge after deductible |

| Out-of-network coverage: | Yes |

Так как это план PPO, то нет нужны ходить к “своему” терапевту — вы можете сразу идти к нужному вам терапевту. И в план включено покрытие вне сети. При обслуживании вне сети Deductible увеличивается вдвое, но тем не менее страховку примут, и в случае чего-нибудь очень-плохого — вы застрахованы.

Вы заметили, что у всех этих планов Deductible = Out-of-pocket Limit ? Это не второй такой низкий — это первый такой высокий. Так как планы недорогие, то, получается, отдельной планки Deductible как бы и нет: вы платите из своего кармана, пока не будет достигнут Out-of-pocket maximum

Таак, давайте же сравним наконец с каким-нибудь планом подороже:

| Plan: | Blue Choice Gold PPOSM 011 |

| Premium: | $427.30/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $3,000 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Здесь вы каждый месяц платите почти в два раза больше чем в предыдущих планах. Но: за каждый визит к доктору — $30, за все остальные услуги платишь сам, пока выплаты достигнут $1,000 (в год), после чего страховая начинает покрывать 80%, пока твои выплаты не достигнут $3,000, после чего “ты покрыт с ног до головы”.

То есть максимум вы “попасть” можете на $3,000 в год. Что бы с вами не дай бог ни случилось, больше $3,000 ваши медицинские счета за этот год не поднимутся.

Ну и давайте уже посмотрим самый дорогой из предлагаемых нам планов:

| Plan: | Humana Platinum 1000/ChoiceCare PPO + Children’s Dental |

| Premium: | $489.73/mo |

| Type: | PPO |

| Annual Deductible: | $1,000 |

| Out-of-pocket limit: | $1,500 |

| Coinsurance: | 20% |

| Doctor office visits: | $30 co-pay |

| Out-of-network coverage: | Yes |

Этот план предлагает самый лучший Out-of-pocket maximum = $1,500, и в виде бонуса включает в себя стоматологию и окулиста для ваших детей (на эти услуги они дают Co-insurance 50%, если не достигнут Out-of-pocket maximum).

А на семью?

Ну, давайте на семью из трёх человек: муж, жена и ребёнок. Берём тот же самый Техас, ребёнку 5 лет, никто не курит, доход на семью допустим $100,000

Вот план попроще, HMO:

| Plan: | Blue Advantage Bronze HMOSM 006 |

| Premium: | $506.23/mo |

| Type: | HMO |

| Annual Deductibles: | $6,000 / $12,700 |

| Out-of-pocket limit: | $12,700 |

| Coinsurance: | — |

| Out-of-network coverage: | Not covered |

Обратите внимание на два разных значения Deductible: один на семью, и один на каждого члена семьи.

Это значит, что при достижении расходов только на одного члена семьи планки $6,000, все последующие расходы на этого члена семьи уже считаются как будто Deductible уже достигнут.

Если в этот момент какой-то другой член семьи придёт к доктору с другой проблемой, для него Deductible ещё не будет считаться достигнутым. И только при совокупных тратах в $12,700 на всех членов семьи будет считаться что для всех её членов был достигнут Deductible.

Посмотрим другой план, на этот раз PPO:

| Plan: | Blue Choice Bronze PPOSM 006 |

| Premium: | $707.58/mo |

| Type: | PPO |

| Annual Deductibles: | $6,000 / $12,700 |

| Out of network deductibles: | $12,000 / $25,400 |

| Out-of-pocket limit: | $12,700 |

| Coinsurance: | — |

| Out-of-network coverage: | Yes |

Он практически ничем не отличается, кроме того что он PPO и у него есть покрытие вне сети. Обратите, кстати, внимание на указанные Deductibles вне сети. Они в два раза больше, чем стандартные. То есть вне сети тебя покрывают, но выйдет всё равно дороже — лечись у своих, проверенных докторов :)

Ой, как же дорого-то!

Вспоминаем: большинство американцев либо зарабатывают много (и не замечают этих сумм), либо не не имеют дохода или зарабатывают мало (и им покупать страховку помогает правительство), либо им предоставляет страховку работодатель.

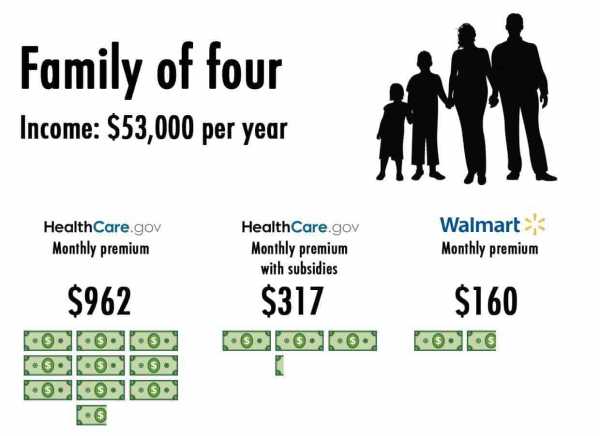

Вот, например, картинка, сравнивающая истинную стоимость страховки для семьи из четырёх человек (и небольшой зарплаты продавца в супермаркете), стоимость той же страховки, если этой семье взять государственную субсидию, и стоимость этой же страховки, почти полностью покрытой работодателем — супермаркетом Walmart.

Только очень небольшая прослойка людей, которые зарабатывают средне, и которым работодатель страховку не предоставляет (а это редкость при средних и высоких зарплатах), если захочет, то может приобретать страховки по вот этим ценам.

Некоторые, кстати, выбирают ничего не покупать а заплатить штраф. Ну, если молодой, здоровье крепкое — то можно и так.

Я понимаю, тема нудная Но надеюсь, хоть кому-нибудь было интересно! :)

Похожие материалы:

Ещё секундочку вашего внимания:

- Я написал эту статью не для того, чтобы обсудить какая дорогая в Америке медицина, или что “а вот в той стране дешевле”, или что “ой, как всё запутано, глупости”. С такими комментариями — шагайте мимо. Эта статья — для тех, кому это может оказаться полезным и действительно пригодиться.

- Страховые компании, страховки и то как их получают настолько отличается от случая к случаю, что цифры, которые вам пишет один человек могут идти в разрез с цифрами, которые пишет другой. Кому-то “заплатил за роды только $200“, а кто-то приехал в больницу с растянутой ступней и “попал на $18,000“. Оба случая могут быть правдой. Не судите по одному конкретному случаю, слишком разная может быть ситуация.

- Медицина в США в последнее время подвергается интенсивным реформам. То что я описал в статье — актуально на данный момент (2015 год), раньше могло быть по-другому, и годом позже может всё снова перемениться.

- И учтите, я не специалист по страхованию. Пожалуйста, не пишите дипломов по материалам моих постов, и не упрекайте меня в том что я забыл или не знаю какой-то мелкой детали. Я тут это публикую только для общего развития, для тех, кто знает ещё меньше меня.

Система здравоохранения в США

Я коротко касался этой темы в статье «Стереотипы о США». Сегодня более подробно, что представляет из себя система здравоохранения в США.

Америка достаточно своеобразная страна со своими уникальными особенностями. Например, в политике это проявляется в наличие двухпартийной системы и сильнейшего института лоббизма, в здравоохранении – в отсутствии универсальной системы охраны здоровья.

США – это единственная из всех развитых стран, в которой достаточно большое количество жителей не имеет гарантированного доступа к медицинским услугам, или как здесь говорят являются uninsured, т.е. не застрахованными. С внедрением Obamacare количество назастрахованных американцев значительно уменьшилось. Тем не менее, на начало 2017 года 28 млн. человек все еще не имели медицинской страховки.

По словам профессора медицины Steffie Woolhandler из медицинской школы Гарварда (Harvard Medical School): «В своем историческом развитии, все развитые страны достигли внедрения универсальных систем здравоохранения через развитие различных неприбыльных форм медицинского страхования. Наша (США) неудача в этом означает, что американцы платят очень большие деньги за медицинские услуги и 45 тысяч из них платят своими жизнями.»

Невозможность платить по медицинским счетам является главной причиной, по которой сотнги тысяч американцев объявляют себя банкротами каждый год.

Хватит статистики, теперь немного о том, как работает эта система в реальной жизни. Вы наверняка знаете, что медицинские услуги здесь очень дорогие, так же как и лекарства в аптеках. Только те лекарства, которые продаются без рецепта, являются дешевыми.

В США существуют несколько десятков мощных страховых медицинских компаний, которые конкурируют между собой, как обычные субъекты хозяйствования. Кроме того, государство имеет две большие программы Medicare и Medicaid (в Калифорнии Medical). Medicare предоставляет медицинское покрытие для лиц старше 65 лет и и инвалидам, а Medicaid для лиц с низким доходом.

С 2014 года заработала реформа здравоохранения Affordable Care Act (ACA) или как ее здесь называют Obamacare. Благодаря этой программе, фактически любой американец может (и должен) иметь медицинскую страховку. Если человек отказывается покупать страховку по Obamacare, то он должен заплатить штраф, в этом году штраф был 1% от годового дохода.

Эта система широко обсуждается, ее очень любят критиковать республиканцы, но на самом деле в ней очень много плюсов. Например, до ее внедрения, человек, страдающим какой-либо хронической болезнью, часто не мог застраховаться, т.к. страховые компании имели полное право не продавать страховку больным людям, дабы не нести потом большие расходы на их лечение. Сейчас по закону, страховые компании не имеют права так делать.

Рассмотрим, как в реальной жизни работает система здравоохранения. Если вы наемный работник в крупной компании, то все более-менее понятно. По закону большие компании обязаны предоставлять своим сотрудникам медицинские страховки. В этом случае, как правило, работник компании не платит за страховку, или платит немного. Однако, если вы идете к врачу то вам надо будет платить определенную сумму за каждый визит. Это может быть 20 долларов, а может быть и 20% от стоимости визита, все зависит от типа страховки.

В большинстве таких компаний, работники могут присоединить на эту страховку и членов своей семьи, но за это надо платить отдельно. Если вам нужны какие-то услуги, которые не входят в типовой перечень, то перед тем как их получить, вам надо будет заплатить deductible. Это может быть уже достаточно приличная сумма в несколько тысяч долларов.

Если вы работаете в малой компании или сами на себя, то вам надо самому покупать страховку. Ее стоимость может варьироваться от 100 до 1000 долларов на человека в месяц, это зависит от вашего дохода и выбранного плана. Общее правило таково, чем ниже месячный взнос, тем дороже расходы при визитах к врачу, лечении и покупке лекарств.

Кроме выбора страхового плана, очень важно выбрать хорошего врача, причем хорошего не только с точки зрения его знаний, но и его отношения к пациенту. Большинство врачей здесь на частной практике и они рассматривают вас, прежде всего, как источник денег. Поэтому не поленитесь, зайдите в Интернет и почитайте отзывы о вашем предполагаемом враче. Будьте внимательны, наиболее продвинутые из них пользуются услугами PR-специалистов и размещают положительные отзывы от лица несуществующих пациентов.

Новые иммигранты часто стараются найти врача, говорящего на их родном языке, думая что им будет так проще. Могу только сказать одно, ищите врача как специалиста. Вам надо, что бы он вас лечил, а не разговоры вел о том как дела на родине и разводил вас на деньги .

Еще в первый год моего пребывания в Америке, когда я ходил на курсы английского, нам преподаватель говорила, что мы должны быть агрессивными и уметь отстаивать свои права в конфликтных ситуациях с докторами. Ее совет мне пригодился несколько раз. Некоторые врачи достаточно высокомерны и слишком предприимчивы, если они видят, что пациент слишком вежливый или не слишком продвинутый, то могут стараться развести его на деньги, либо халатно отнестись к своим обязанностям.

Надо знать, что врачи, как и другие лицензированные специалисты больше всего бояться потерять свои лицензии или иметь проблемы с контролирующими органами, поэтому если вы уверены, что вас обманывают, либо халатно лечат, не стесняйтесь сразу же пишите жалобы, или требуйте от врача вернуть деньги. Некоторые врачи берутся проводит лечение, к которому они неквалифицированны, лишь бы заработать деньги.

Если вы попали в такую ситуацию, то лучше всего обратиться к юристу. Он сделает быстрый, и часто бесплатный анализ возможного кейса (дела) и если оно ему покажется выигрышным заключит с вами договор, по которому вам надо будет заплатить юристу определенный процент (contingent fee) после выигрыша дела. Т.е. если дело не будет выиграно, вы ничего не платите.

После каждого визита обязательно требуйте от врача письменное заключение по итогам визита: что выписано, что рекомендовано. Если врач выписал вам лекарство по рецепту, то он пошлет его в вашу аптеку и вам потом надо будет его выкупить.

Много спрашивали по конкретным ценам, если идти к врачам и покупать лекарства без страховки. Говорю на примере нашего города, думаю, что везде примерно одинаково. Визит к врачу от 200 до 600 долларов. Анализ крови от 300 долларов (basic metabolic panel) до 7 тыс. долларов. УЗИ почек от 350. Обыкновенная пломба от 200 долларов, лечение канала зуба от 500. С частными врачами можно и нужно торговаться. Некоторые из них идут на значительные скидки при оплате наличными.

Лекарства очень дорогие, причем чтобы их купить, надо сначала заплатить за визит к врачу. Вызов скорой помощи и доставка в госпиталь 1300 долларов (это за то что вас привезут в госпиталь). В самом госпитале день пребывания обойдется от 1 тыс., это без лечения.

По причине дороговизны медицинских услуг в США быстро растет медицинский туризм. Слетать в Индию на шунтирование, в Бельгию на замену тазобедренного сустава или полечить зубы в Мексике часто гораздо дешевле, чем делать это в Америке.

Если вы заболели или получили травму неопасную для жизни и у вас нет страховки, то лучше всего идти в Urgent Care (клиники где принимают по общей очереди без предварительной записи), нежели в госпиталь. Как я уже написал, цены в госпиталях еще выше, чем у частных практикующих врачей.

Конечно, если что-то очень серьезное, то сразу звоните 911, приезжают очень быстро и сделают все, чтобы вы остались живы. В США действует закон, по-которому госпитали не имеет права отказать в помощи больному, даже если у него нет денег и страховки.

На самом деле, все при всех существующих проблемах и дороговизне местного здравоохранения, оно мне сейчас уже кажется достаточно хорошим. Главное иметь подходящую страховку, найти хорошего врача и знать свои права как пациента.

Если вам понравилась статья, порекомендуйте ее вашим друзьям и коллегам и присоединяйтесь ко мне на Facebook, LinkedIn, YouTube и Twitter. Спасибо.

Информация для тех, кто учит английский: языковой центр Skyeng предлагает бесплатное вводное занятие по английскому языку: http://skyeng.ru/go/usaconsult Если вам все понравится, то при покупке первых занятий вы получите два урока в подарок по промо-коду ENGLISHSKYPE