Лицевой счет это что такое

Расчетный счет и лицевой счет. Это одно и то же?

Несмотря на то что любой счёт предназначен для расчётов между стороной, которая оказывает финансовые или иные услуги (например, банк) и стороной, которая пользуется этими услугами (клиент), тем не менее в банковской среде принято разделять счета на лицевой и расчётный. Природа у этих счетов одинакова, а функции, которые они выполняют – разные. Это совершенно разные инструменты. Обсудим, в чём разница между расчётным счётом и лицевым счётом, и в чём они похоже.

Расчетный счет

Расчётный счёт – это учетная запись, состоящая из 20 цифр, которая открывается в банке и используется для учета финансовых операций клиента. Расчетные счета предназначены в основном для обслуживания юридических лиц и служат для:

- зачисления оплаты от покупателей;

- перечисления средств поставщикам и в бюджет;

- оплаты банковских комиссий (в том числе, за ведение счета);

- хранения собственных средств;

- погашения кредитных обязательств;

- перечисления заработной платы персоналу;

- проведения прочих безналичных операций.

Не имея расчетного счета, предприятие сможет осуществлять безналичные платежи на сумму не более 100 тысяч рублей (Указание ЦБ РФ от 7 октября 2013 г. N 3073-У «Об осуществлении наличных расчетов»).

К расчетному счету организации можно привязать одну или несколько пластиковых карт для проведения транзакций с большим удобством.

Расчетные счета предназначены исключительно для расчетов, связанных с коммерческой деятельностью, и крайне редко используются для хранения средств.

Лицевой счет

Лицевой счёт – это также учетная запись клиента в банке, состоящая из 20 цифр, но используется она, как правило, в отношении граждан (физ.лиц). Типичным примером лицевого счета служит сберегательная книжка или вклад «до востребования».

Лицевые счета служат для:

- осуществления переводов от физических лиц в пользу организаций;

- получения заработной платы;

- хранения денежных средств (самое распространенное использование);

- оплаты кредитных обязательств.

Обратите внимание, что при открытии счёта для физ.лица банк запрещает его использовать в коммерческих целях, т.е. ведение предпринимательской деятельности запрещено – при наличии подозрения на таковую банк может заблокировать счёт.

В то же время понятие лицевого счета актуально и для бюджетных организаций. Финансовый орган любого муниципального образования открывает единый расчетный счет, который используется всеми находящимися в подчинении учреждениями, отделами и службами. Для идентификации платежей (чтобы видеть, кто перечислил и кому поступила оплата) каждой подконтрольной организации открывается лицевой счет, который в обязательном порядке указывается в платежных поручениях.

Кроме того, лицевые счета используются и в небанковских отношениях. Они открываются клиентам операторов мобильной связи, плательщикам коммунальных услуг, пользователям стационарной связи, страхователям и т.п.

Расчётный и лицевой счёт. В чем отличие?

На первый взгляд кажется, что лицевой и расчетный счет – это одно и то же. Ведь оба могут открываться в финансовых учреждениях, и служат для осуществления расчетов и контроля состояния последних. Но чуть выше мы уже говорили о том, что это два разных понятия. Так чем же они отличаются?

В первую очередь, статусом владельца. Расчетные счета открывают в основном для организаций, а лицевые – для граждан. Такая классификация – самая распространенная, но не очень точная. Всегда найдется место исключению. Так, например, мы рассказали о лицевых счетах бюджетных учреждений, которые однозначно не являются физическими лицами. В остальном можно подразделить виды счетов именно по признаку владельца.

Второй момент – расчетные счета используются для проведения операций исключительно между предприятиями и только по коммерческим основаниям. Лицевые же служат для транзакций между юр.лицом и гражданином, а проводимая операция не может носить признаки торговых отношений. Опять же, исключением являются все те же бюджетники, которые используют лицевой счет в качестве расчетного.

Еще один нюанс – открытие расчетного счета является обязательной процедурой для организации. Иначе сумма проводимых транзакций будет сильно ограничена, что негативно скажется на деятельности компании. Лицевой же счет открывается по требованию гражданина, если это происходит в банковской сфере, и в обязательном порядке – лишь при использовании определенного набора услуг, оказываемого разного рода компаниями (операторы сотовой связи, конторы ЖКХ, страховые организации и т.п.).

И последнее – платность услуг. Расчетные счета, как правило, подразумевают уплату комиссионного вознаграждения банку за проведение операций на ежемесячной основе, в то время как лицевые бесплатны.

Таким образом, расчетный счет и лицевой счет являются различными понятиями, которые иногда пересекаются в сфере банковских отношений. В других же отраслях они не имеют ничего общего.

Некоторую любопытную информацию, касательную темы статьи вы можете получить в видео:

Что такое лицевой и расчетный счет в банке

Что такое лицевой счет в банке? Рядовые банковские клиенты, как правило, воспринимают его просто как комбинацию цифр, как один из реквизитов для проведения различных платёжных операций. И не все даже знают о том, что его запрещается использовать в коммерческих целях.

Но с точки зрения банка, ЛС — это важнейший регистр аналитического учёта финансовой структуры. Для чего нужен ЛС? Он используется для идентификации клиента, для учёта внесения и снятия денег по депозиту, начисленных процентов, выплат по кредитному договору и так далее. То есть главное его назначение — это именно учёт.

Номер лицевого счёта

Этот номер всегда включает в себя двадцать цифр. И на самом деле эти двадцать цифр несут в себе много информации, допустим, о коде используемой валюты и об отделении, где он был открыт.

Номер ЛС принципиально отличается от номера пластиковой карточки, который состоит из шестнадцати цифр. Интересно, что при каждом внеплановом перевыпуске номер карточки может меняться, а лицевой счёт физического лица остаётся таким же, как и раньше — это важно учитывать.

Банковские реквизиты необходимы для каждого контрагента

Банковские реквизиты необходимы для каждого контрагента Наиболее простой способ узнать номер своего ЛС — воспользоваться интернет-банкингом. Если речь идёт о сервисе Сбербанк Онлайн, то здесь надо в Личном кабинете найти вкладку «Карты», а там выбрать раздел «Детальная информация». Помимо двадцатизначного номера, в этом разделе будут указаны и другие важные сведения.

Кроме того, уточнить номер ЛС клиент может:

- в одном из отделений своего банка;

- позвонив на горячую линию.

Разница между лицевым и расчётным счётом

Лицевые счета могут иметь и физлица, и организации. Но они в любом случае не подходят для транзакций, подразумевающих получение средств со счетов и аккаунтов сторонних лиц за предпринимательскую деятельность. ЛС применяются, в большинстве своём, для решения каких-то личных задач, допустим, для оплаты мобильной связи или «коммуналки».

Теперь стоит сказать пару слов о расчётном счёте (РС). Что это за счёт? Это счёт, предназначенный строго для ИП и юрлиц. Его открывают для того, чтобы проводить операции, сопряжённые именно с бизнес-деятельностью. РС даёт возможность получать и отправлять платежи от партнёров и контрагентов. Сегодня все крупные финансовые операции (больше 100 000 рублей) между юрлицами должны проводиться с применением РС при участии банка.

Стоит знать, что расчётный счёт вполне может выполнять и функции лицевого — то есть использоваться для оплаты товаров, для хранения и преумножения денег на вкладе.

Важное отличие между РС и ЛС заключается ещё в том, что расчётные счета открывают исключительно банки, а вот лицевые счета могут присваиваться физлицам и в иных организациях. К примеру, в страховых компаниях или у крупных операторов связи. Вдобавок ко всему существуют налоговые и пенсионные лицевые счета.

Открытие лицевого счёта

ЛС открывается обычно в тот же день, в который клиент обратился в банк — этот процесс не отнимает много времени. Такой счёт (опять же — в отличие от расчётного) вполне можно открыть даже онлайн — многие банки предлагают такую услугу на своих официальных сайтах.

Разумеется, при выборе банка для открытия ЛС, нужно убедиться в его надёжности. Следует заранее узнать побольше информации о его истории, условиях для клиентов, почитать отзывы и так далее.

Номер счета можно узнать в онлайн-банкинге

Номер счета можно узнать в онлайн-банкинге Для организации

Для того, чтобы открыть лицевой счёт организации, нужно предоставить достаточно обширный перечень документов. В этом перечне должно быть:

- заявление на открытие ЛС;

- паспорт заявителя;

- ОГРН;

- ИНН;

- выписка из реестра юрлиц;

- уставные бумаги организации.

А в некоторых банковских структурах (такая практика встречается) заявителю придётся заплатить ещё и специальный взнос за открытие.

Организациями ЛС используются, допустим, для получения в банках кредитов и их дальнейшего погашения, а также для перечисления зарплаты штатным сотрудникам.

Для физического лица

Чтоб открыть ЛС, физлицу нужно предоставить:

- заявление по определённой форме;

- паспорт гражданина Российской Федерации;

- ИНН (если этот документ уже получен).

То есть перечень документов значительно меньше, чем в случае с организациями. Значимые сведения из этих документов сотрудник финансовой структуры внесёт в общую базу, где они и будут храниться.

После подписания договора об открытии ЛС клиенту в банке также будет выдан специальный конверт — в нём указан номер этого счёта, PIN-код, PUK-код и так далее.

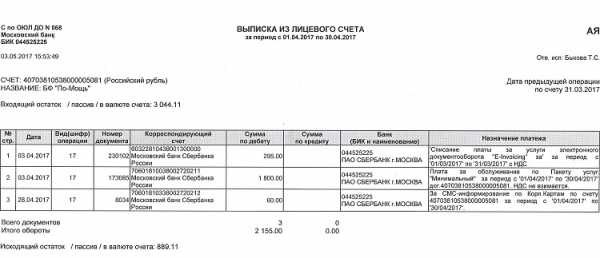

Выписка из лицевого счета

Выписка из лицевого счета Особенности ведения ЛС

Банкам запрещено проводить операции через ЛС, связанные с предпринимательством. Что значит такой запрет на практике? Всё достаточно просто: если банк посчитает, что некая транзакция связана с предпринимательской деятельностью, он может отказать в её проведении. А при поступлении крупных сумм на ЛС банк может поинтересоваться о происхождении этих денег, у него есть такие полномочия.

Следует отметить, что вести ЛС можно только в государственной валюте страны. Говоря иначе, на территории России открываются лишь рублёвые счета.

Личный счёт в банке и карточка, привязанная к нему, позволяют физлицу экономить время на осуществлении ежедневных расчётов, а также накопить необходимую сумму на привлекательных условиях. Кроме того, постоянное пользование картой даёт возможность получать бонусы и кэшбек, скидки на покупки в определённых торговых точках, на железнодорожные поездки, авиаперелёты и так далее.

Вся информация по лицевому счёту строго конфиденциальна и банк несёт за это юридическую ответственность. Предоставить сведения по ЛС банк может только самому владельцу или же уполномоченным органам (в случаях, которые определены законодательством Российской Федерации).

Заключение

Лицевые счета в российских банках могут иметь как обычные граждане, так и юридические лица. Каждый такой счёт представляет собой оригинальную комбинацию цифр и считается частью бухгалтерской документации банка. Предназначен ЛС лишь для небольшого числа платежей, и в этом (хотя не только в этом) он сильно отличается от расчётного счёта. Расчётный и лицевой счёт в банке — разные понятия, и путать их не следует.

Что такое лицевой счет в банке - понятие и структура

Что такое лицевой счет. Лицевой счет банковской карты

Структура лицевого счета в банке

Что значит «расчетный счет»

Расчетный и лицевой счета — это одно и то же?

Что такое лицевой счет. Лицевой счет банковской карты

С точки зрения клиента банка лицевой счет является одним из банковских реквизитов, необходимых для проведения платежных операций. Указанный реквизит состоит из специальной комбинации цифр.

С точки зрения банка лицевой счет — один из регистров аналитического учета кредитной организации. Если говорить о расчетах с клиентами, он используется для идентификации клиента в банке. Заводятся лицевые счета и для внутрибанковских операций, однако мы рассмотрим данное понятие применительно к отношениям с клиентами банка.

Назначение лицевого счета в банке — отражение денежных обязательств банка перед клиентом. Другими словами, он требуется для хранения денежных средств, а также при совершении платежей в адрес банка либо иного юридического лица.

Лицевой счет как реквизит присваивается клиенту — физическому лицу при заключении с ним договора на открытие банковского вклада, кредитного договора, выпуске банковской карты или юридическому лицу, открывшему в банке расчетный счет или получившему корпоративную карту.

Структура лицевого счета в банке

Лицевой счет как регистр содержит в себе следующие сведения:

- дату совершения операции;

- номер документа;

- вид (шифр) операции;

- номер корреспондирующего счета;

- суммы отдельно по дебету и кредиту;

- остаток и другие реквизиты.

Согласно положению «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», утв. Банком России 16.07.2012 № 385-П, лицевой счет как реквизит состоит из 20 цифр, которые условно можно разбить на 5 групп: ААААА-ВВВ-С-DDDD-EEEEEEE.

У каждой группы лицевого счета в банке есть свое целевое назначение:

1. Группа А — счета первого и второго порядка.

2. Группа B содержит информацию о коде валюты по счету.

3. Группа С содержит единственную цифру, служащую контрольным проверочным числом для правильности ввода информации.

4. Группа D отражает сведения, помогающие идентифицировать филиал, в котором открыт счет. Если он открывается в самом банке, то указанный раздел будет содержать в себе нули.

5. Группа Е содержит лицевую часть счета. В большинстве банков эта комбинация цифр идет по порядку.

В том числе данный реквизит применим и при выпуске банковских карт: среди данных договора будет указан лицевой счет, который не отражается на карте и не изменяется при ее перевыпуске.

Что значит «расчетный счет»

Понятие расчетного счета очень часто встречается при заполнении банковских реквизитов предприятия. Это своеобразный уникальный номер, присваиваемый в каждом новом отделении банка, позволяющий совершать различные платежные операции, иными словами, осуществлять платежи.

Расчетный счет может оформляться как на предприятие, так и на физическое лицо, если оно занимается коммерческой деятельностью (предпринимателя или иных лиц, которые по закону вправе вести оплачиваемую деятельность, не имея статуса предпринимателя, например адвокатов).

Расчетный счет нужен для того, чтобы:

1. Хранить денежные средства.

2. Совершать платежи иным лицам.

3. Совершать переводы денег.

4. Принимать оплату от других лиц.

5. Осуществлять платежи за оказание банковских услуг, например оплату кредита.

Итак, расчетный счет — это специальная учетная запись с присвоенным уникальным номером для осуществления различных платежных операций. Открытие счета возможно только банковским учреждением.

Расчетный и лицевой счета — это одно и то же?

Как расчетный, так и лицевой счет являются банковскими счетами, то есть бухгалтерскими документами банка. Различия заключаются в следующем:

- Лицевой счет:

- оформляется для всех клиентов банка;

- основное назначение — учет всех совершенных операций.

- Расчетный счет:

- открывается для организаций, предпринимателей, а также прочих лиц, ведущих индивидуальную деятельность без статуса предпринимателя;

- основное назначение — совершение платежных операций.

Таким образом, лицевой счет — это определенная уникальная комбинация цифр, которая является частью бухгалтерской документации банка и содержит сведения об операциях, совершаемых по поручению клиента, или иных обязательствах банка перед клиентом.

Лицевой и расчетный счет: в чем разница?

При пользовании банковскими услугами клиент сталкивается с такими терминами, как лицевой и расчетный счет. Вопреки распространенному мнению об идентичности определений, они имеют ряд отличий.

В чем сущность расчетного счета?

Первое, с чего начнем — рассмотрим, что такое расчетный счет банка. Это услуга, обеспечивающая проведение финансовых операций (получение или прием выплат), а также пополнение или снятие денег с вклада при помощи ДБО. Номера такого аккаунта прописываются в реквизитах банковского учреждения при совершении переводов и проходят регистрацию в банке России.

Цели открытия:

- Проведение транзакций и платежей (для ИП и юрлиц).

- Осуществление транзакций (для физлиц) — пополнение или снятие денег с вклада, проведение финансовых операций (пример — перевод средств на аккаунт другого физлица).

Дистанционное обслуживание — один из главных признаков, позволяющих отнести аккаунт к типу расчетных. Благодаря ДБО, клиент финансово-кредитной организации оперирует средствами по мере необходимости.

Что такое расчетный счет в банке, по сути? Это уникальный номер (20 цифр), который используется клиентом для:

- Переводов.

- Проведения транзакций.

- Хранения средств.

- Получения денег от других лиц.

- Оплаты услуг банка.

С позиции затрат:

- Для юрлиц и ИП услуга платная. Банки взимают средства для проведения транзакций и обслуживание аккаунта.

- Для граждан услуга бесплатная. Открывается, как правило, для получения заработной платы или сбережения средств.

В чем сущность лицевого счета?

Чтобы выделить разницу, рассмотрим, что такое лицевой счет в банке. Это аккаунт (цифровой номер), который получает физическое лицо после прохождения установленных процедур и заключения договора. Назначение — аналитический учет денежных операций, которые проводятся при сотрудничестве с контрагентами.

Для перевода денег на этот аккаунт в реквизитах прописывается номер расчетного счета, и только после поступления денег банковское учреждение зачисляет их на лицевой.

Также под лицевым счетом понимается:

- Часть расчетного счета (с 14 по 20 цифру).

- Аккаунт, открытый физлицом (до востребования или сберегательный).

- Счет с возможностью дистанционного обслуживания. Подходит для физлиц, но без права проведения транзакций с контрагентами.

Что такое лицевой счет в банке с позиции возможностей? Он позволяет:

- Переводить средства юрлицам (банковскому учреждению в том числе).

- Хранить личные накопления.

Его нельзя применять для ведения бизнеса (коммерческой деятельности).

В чем разница?

Если рассматривать разницу услуг, стоит выделить ряд моментов:

- Не подходит для проведения операций, подразумевающих перевод и получение средств от других лиц.

- Применяется для решения персональных задач — оплата связи, коммунальных услуг, управление деньгами на других аккаунтах.

- Открывается физическими лицами.

- Необходим для проведения операций, связанных с бизнес-деятельностью.

- Позволяет отправлять и получать платежи с других аккаунтов банка.

- Предназначен для юрлиц и ИП.

- Может использоваться, как лицевой счет — для оплаты услуг, товаров или хранения средств.

- Открывается только в банке, в то время, как лицевой аккаунт часто присваивается клиенту и в других организациях (страховые компании, мобильные операторы и прочие).

Что общего?

Лицевой и расчетный счет имеют много общего:

- Лицевой — часть расчетного аккаунта (с 14 по 20 цифру).

- Лицевые аккаунты, применяемые для операций с использованием ДБО, часто называются расчетными.

- Могут открываться в банке.

Итоги

Таким образом, расчетный и лицевой счет — разные услуги, которые только изредка пересекаются между собой в банковской практике. При изучении предложений банковского учреждения и выборе подходящего варианта этот момент должен быть учтен