Какой в сша налог

Какой подоходный налог в США и других странах мира?

Подоходный налог в США и других странах мира интересует не только специалистов, но и читателей. У многих из них возникает вопрос об отличиях налоговых систем и платежей, в том числе и по подоходному налогу в США. Рассмотрим эти особенности в настоящей статье.

Подоходный налог в США 2016-2018

Подоходный налог во Франции 2016-2018

Подоходный налог в Швеции

Подоходный налог в Норвегии

Подоходный налог в Канаде

Подоходный налог в Испании

Подоходный налог в Великобритании

Подоходный налог в Англии

Подоходный налог в европейских странах

Минимальный подоходный налог в Европе

Подоходный налог в Америке

Корпоративный подоходный налог в Казахстане

Подоходный налог в других странах мира

Подоходный налог в США 2016-2018

Подоходные налоги в США берут с 1913 года. Законодательство США по налогам сложно для первого восприятия. Кодекс внутренних доходов, принятый в 1954 году, является его основой. Вносимые в кодекс изменения оформляют новыми разделами. Решения Казначейства США являются постановлениями для Службы внутренних доходов (IRS), согласно которым она работает с налогоплательщиками.

Подоходный налог в США должны платить все его резиденты независимо от того, где они проживают и в какой стране получают доход. При расчете налогооблагаемой базы учитывают различные виды вычетов.

После оформления декларации о налогах он оплачивается в 3 адреса:

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу или округу (местные налоги).

Нужно отметить, что ставки налогов на каждом уровне свои и даже могут отсутствовать.

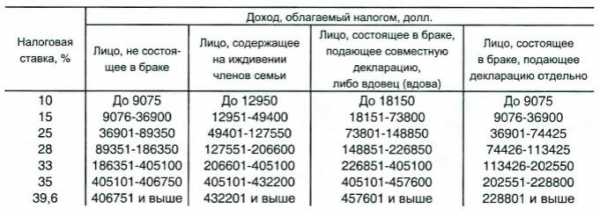

Ставки налогов федерального уровня колеблются в пределах от 10 до 39,6% и рассчитываются от уровня дохода. В зависимости от того, кто оформляет декларацию (одиночка или супружеская пара), необлагаемая база равна 9 075–18 150 долларов США. При доходе от 406 751 доллара США налог берут по ставке 39,6%.

В зависимости от штата ставка налога может варьироваться от 0 до 13%, изменяясь от года к году как в сторону уменьшения, так и в сторону увеличения. При этом количество штатов, где налог не берут, тоже может меняться.

О видах вычетов, применяемых в России, читайте в рубрике «Налоговые вычеты по НДФЛ в 2018-2019 годах».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяПодоходный налог во Франции 2016-2018

Во Франции расчет подоходного налога производит налоговая служба. Все доходы французов делятся на 8 категорий. По каждой из них имеется своя методика расчета с учетом применяемых льгот и вычетов. Налог исчисляют по прогрессивной шкале. Эта шкала уточняется каждый год. Особенность расчета подоходного налога состоит в том, что его рассчитывают на семью.

Подоходный налог во Франции берется с дохода по прогрессивной шкале (от 5,5 до 75%). Необлагаемый минимум составляет 6 011 евро в год. Максимальную ставку 75% применяют при доходе семьи в 1 000 000 евро.

Подоходный налог в Швеции

В Швеции подоходный налог получают правительство и муниципалитеты. За налогоплательщиками закреплен регистрационный номер и счет для перечисления налогов. Резиденты обязаны платить налог со всех источников доходов: от предпринимательской деятельности, капитала, заработной платы. Полученный доход уменьшают вычеты, разрешенные законом.

Налог исчисляют по прогрессивной шкале, общая максимальная ставка налога составляет 56,9%. Его берут с дохода выше 476 700 шведских крон. Информация о налогах за 3 года хранится в системе PUMA.

Подоходный налог в Норвегии

В Норвегии данные по налогоплательщикам и налогам публикуют официально. Резиденты обязаны платить национальные и местные налоги со всех доходов, получаемых в стране и за ее пределами. Супруги производят расчет и оплату налогов раздельно. Подоходный налог с годовой зарплаты исчисляют по ставке 9,5% при доходе от 220 501 до 248 500 норвежских крон. При превышении этой суммы налог рассчитывают по прогрессивной шкале, и величина его может достигать 39%.

Подоходный налог в Канаде

В Канаде подоходный налог начисляют физическим лицам и корпорациям. Шкала федерального налога для физических лиц — от 15 до 29%, регионального — 5–21%. Максимальная ставка налога составляет 50%. Её применяют с суммы 136 270 канадских долларов.

Подоходный налог в Испании

Декларация о доходах резидента Испании включает все доходы, которые он получил по всему миру. Его статус определяется на весь налоговый период независимо от места проживания. Налог рассчитывают по ставке от 24 до 52%. С дохода в 300 000 € применяют ставку 52%.

Подоходный налог в Великобритании

В Великобритании до 1973 года применялась шедулярная система налогообложения. Шедулярная форма предусматривает взятие налога с каждого источника доходов, глобальная — с общей суммы доходов.

После вступления в ЕС Великобритания перешла к глобальной системе, но шедулы остались при расчете налога с учетом скидок и вычетов. После этого все данные суммируют и получают налогооблагаемую базу.

Налоговый период в Великобритании начинается 6 апреля текущего года и продолжается до 5 апреля следующего года. Необлагаемый минимум за год составляет 2 790 фунтов стерлингов. Налоговые ставки — 20, 40 и 45%. Максимальной ставкой облагают доход выше 150 000 фунтов стерлингов.

Подоходный налог в Англии

Крупной частью Великобритании является Англия. Поэтому ставки подоходного налога здесь идентичны. Налог уплачивают 4 раза в течение налогового года. После 6 апреля рассчитывают общую сумму подоходного налога. Для получения суммы налога к уплате нужно исключить из дохода налоговые льготы. Каждый резидент имеет свой необлагаемый минимум, который может меняться в течение его жизни.

Подоходный налог в европейских странах

Список европейских стран включает 44 государства. Законодательство их по подоходному налогу разнообразно. Некоторые из этих стран уже рассмотрены в настоящей статье. Наибольшие ставки подоходного налога применяют:

- Швеция — до 57%,

- Дания — до 55,6%,

- Бельгия — до 50%,

- Португалия — до 48%,

- Испания — до 45%.

Минимальный подоходный налог в Европе

В Европе находятся и страны с минимальной ставкой подоходного налога:

- Казахстан и Болгария — 10%,

- Беларусь — 13%,

- Россия — 13%,

- Литва и Венгрия — 15%,

- Румыния — 16%.

О том, как в России различается величина ставок налога для резидентов и нерезидентов, читайте здесь.

Подоходный налог в Южной Америке

Параметры подоходного налога этого континента рассмотрим на примере Бразилии и Чили.

В Бразилии также используют прогрессивную шкалу для расчета подоходного налога. Доход до суммы 15 084 бразильских реала не облагается налогом. С дохода до 30 144 бразильских реала налог исчисляют по ставке 15%, свыше этой суммы ставка налога увеличивается до 27,5%.

В Чили подоходный налог рассчитывают по ставкам от 5 до 40%. Все доходы резидента засчитывают независимо от места их получения. Для расчета налога ежемесячно определяют величину необлагаемого дохода и градацию сумм, с которых будут применять ту или иную ставку.

Корпоративный подоходный налог в Казахстане

Плательщиками корпоративного подоходного налога (КПН) являются юридические лица. Объектом КПН служит налогооблагаемый доход от реализации продукции, сдачи в аренду имущества, других видов доходов. Доходы корректируют на суммы расходов, которые подтверждены документами. Ставки налога — от 10 до 20% в зависимости от профиля работы юрлица и требований Налогового кодекса.

Индивидуальным подоходным налогом (ИПН) облагают физических лиц. Ставки ИПН — от 5 до 10%. Доходы по месту работы облагают ставкой 10%, полученные дивиденды — 5%. Перед применением налога доход уменьшают на сумму налоговых вычетов.

Подоходный налог в других странах мира

Подоходный налог в иных странах берут по различным ставкам, например:

- Аргентина — 9–35%,

- Египет — 10–25%,

- Израиль — 10–50%,

- Индия — 10–40%,

- Китай — 5–45%.

К странам, где нет подоходного налога, относятся: Андорра, Багамы, Бахрейн, Кувейт, Монако, Оман, Катар, Сомали, ОАЭ, Уругвай.

Налоги в США в 2018 году

Налоговая система Соединённых Штатов Америки обеспечивает около 30% суммарного валового внутреннего продукта. Американское налоговое законодательство – весьма объёмистый документ, состоящий из нескольких пухлых томов убористого текста. Но его сложность вовсе не мешает сотрудникам налогового ведомства эффективно исполнять свои обязанности. Избежать обязательства по уплате налогов гражданам США и обладателям грин-карты крайне сложно. На эту тему американцы саркастически шутят «Только две вещи неизбежны в Америке – смерть и обязательство по уплате налогов».

Что представляет собой налоговая система США

С помощью поступающих в бюджеты различных уровней налоговых платежей центральное правительство осуществляет эффективный контроль за перераспределением доходов федеральной казны. Несколько «налоговых революций», осуществлённых в ХХ веке, привели к появлению сбалансированной налоговой системы. Она позволяет без ущерба для экономической безопасности страны выполнять две основные задачи:

- Наполнять бюджет, стремясь к уменьшению его дефицита, и, в конечном счёте, к снижению уровня госдолга США.

- Стимулировать рост и развитие отдельных отраслей экономики, снижая налоговую нагрузку.

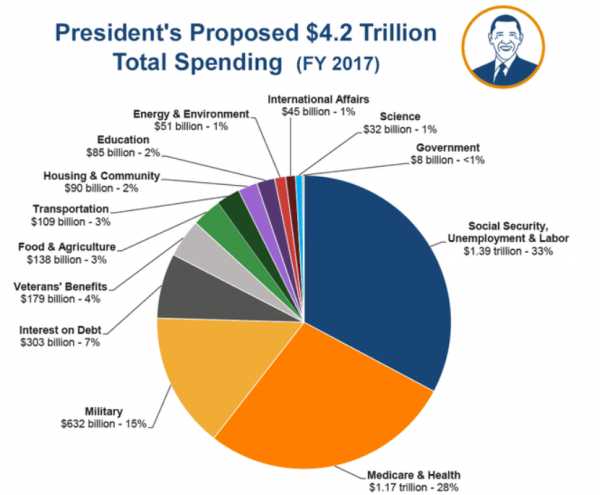

Легко убедиться в том, что несмотря на чудовищный уровень лоббизма в финансовой сфере, американской администрации всё же удаётся добиться сбалансированности бюджета. Достаточно взглянуть на проект расходной части на 2017 год.

Структура расходов в бюджете США на 2017 год

Структура расходов в бюджете США на 2017 год Может показаться удивительным, но уровень налоговой нагрузки в США – один из самых маленьких среди двадцати наиболее экономически развитых стран мира.

Пришедшая в Белый Дом после выборов 2016 года республиканская администрация Дональда Трампа декларировала проведение налоговой реформы. Коротко её суть сводится к трём тезисам:

- ликвидация принципа экстерриториальности при взимании налогов.

- амнистия на капитал после репатриации.

- снижение ставки налога на прибыль для юридических лиц.

Результатом должно стать снижение общей суммы уплачиваемых в бюджеты налогов для 8 из 10 граждан США.

Основные тезисы налоговой реформы администрации Д.Трампа

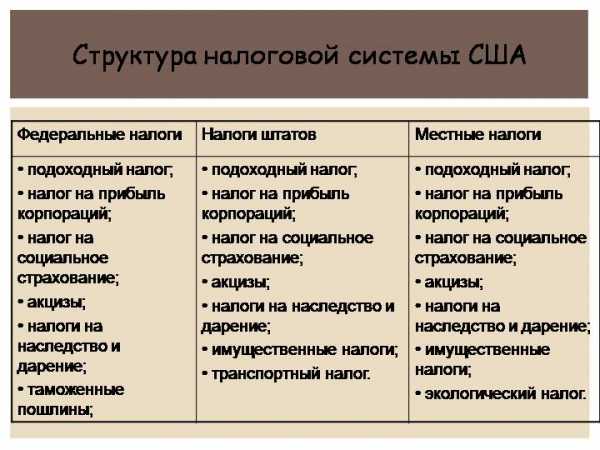

Основные тезисы налоговой реформы администрации Д.Трампа Американская система взимания налогов с юридических и физических лиц считается одной из наиболее развитых фискальных структур. Бюджетная и налоговая системы в США состоят из трёх уровней:

- верхний – сбор налогов осуществляется на федеральном уровне.

- средний – каждый штат вправе дополнительно устанавливать собственную систему и шкалу взимания сборов.

- нижний – органы местного самоуправления согласно законам штата могут осуществлять сбор и администрирование отдельных видов платежей.

Система налогообложения США

Система налогообложения США У налоговой системы США есть несколько особенностей:

- Налоги, взимаемые на федеральном уровне, имеют прогрессивную шкалу. С ростом доходов увеличивается сумма обязательных платежей, которые налогоплательщик обязан внести в бюджет.

- В законодательстве США нет разделения налогов на уровни. Акцизы, налог на прибыль, подоходный налог и другие сборы налогоплательщик может уплачивать и в федеральный бюджет, и в казну штата или органа местного самоуправления.

- Штаты могут самостоятельно вводить налоги, определять их ставки и периодичность уплаты. Единственным условием при этом является соблюдение федерального налогового законодательства.

- Косвенный налог в виде НДС в США отсутствует. Однако, большинство штатов обязывают жителей платить в бюджет налог с продаж и различные акцизные сборы.

- В США физические лица могут самостоятельно отчислять часть заработанных средств в доход системы социального страхования. Таким образом, плательщики могут увеличивать порог расходов на пользование системой здравоохранении

Доля налогов по видам в бюджете США

Доля налогов по видам в бюджете США Скрыться от IRS – пустая затея

Сбор налогов и контроль за соблюдением законодательства, правильностью оформления, своевременностью предоставления деклараций и документов о налоговых вычетах осуществляет IRS (Internal Revenue Service) – служба внутренних доходов. Пытающихся уклониться от уплаты налогов, ожидает серьёзное наказание. Ни для кого не секрет, что в Америке три неофициальных уровня раскрытия информации о налогообложении граждан и юридических лиц:

- банки.

- коллеги по работе.

- плательщики.

В качестве назидания в законодательстве действует весьма жёсткое правило: наказание за уклонение от уплаты налогов может быть значительно больше самой сокрытой от налогообложения суммы. Поэтому, все законопослушные американцы по окончании периода отчётности предоставляют в налоговые органы данные о доходах и расходах за вышеозначенный период

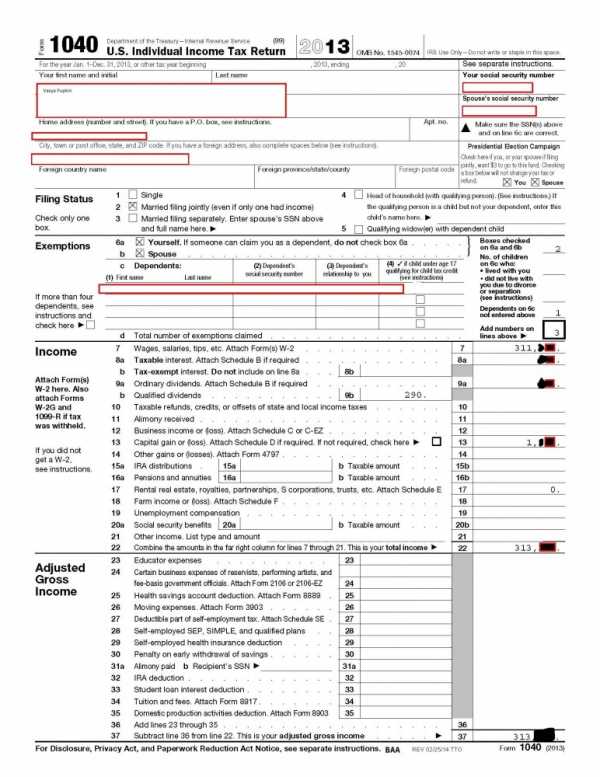

Налоговая декларация, которую заполняют граждане США и владельцы грин-карты

Налоговая декларация, которую заполняют граждане США и владельцы грин-карты При всей сложности налоговой системы плательщики постоянно чувствуют сбалансированный подход федеральных и местных фискальных органов к суммам взимаемых налогов и сборов. В большинстве случаев, как физические, так и юридические лица, по достижении определённого уровня доходов/расходов получают право на скидки и льготы по уплате налогов. Если суммы доходов налогоплательщиков одинаковы, то и ставки равны. За этим в США следят очень ревностно.

Налоги федерального уровня

Основу доходной части американского бюджета (около 70%) составляют федеральные налоги. Важнейшими инструментами управления уровнем доходов населения являются несколько видов налогов:

- подоходный налог с заработной платы физических лиц и самозанятых предпринимателей.

- обязательный корпоративный налог на сверхприбыль предприятий.

- налог на имущество.

- налог с продаж и акцизы.

- взносы в органы социального страхования.

- налог на безработицу.

Ставки налогов на федеральном уровне неизменны для всех категорий плательщиков. Объектом налогообложения является чистая прибыль компании:

Пч = Д – Р, где

Пч – чистая прибыль,

Д – доходы,

Р – расходы.

Исчисление ведётся в национальной валюте — долларах США. Ставки налогов на корпоративную прибыль в США выше, чем в большинстве экономически развитых стран. Поэтому значительная доля производственного потенциала корпораций выводится владельцами активов за рубежи страны, на рынки с дешёвой рабочей силой и высоким IT-потенциалом. Классический пример – Китай. Освобождение от выплаты налога на прибыль возможно лишь при отсутствии деятельности текущего счёта в банке.

| Сумма чистой прибыли, $ | Сумма налога, $+ % на сумму свыше минимальной |

| 0 – 50 000 | 15% |

| 50 001 – 75 000 | 7 500 + 25% |

| 75 001 – 100 000 | 13,750 + 34% |

| 100 001 – 335 000 | 22 500 + 39% |

| 335 001 – 10 000 000 | 113 900 + 34% |

| 10 000 001 – 15 000 000 | 3 400 000 + 35% |

| 15 000 001 – 18 333 333 | 5 150 000 + 38% |

| 18 333 334 и выше | 35% |

Доход физических лиц облагается на федеральном уровне – важная статья доходов бюджета. В 2018 году планируется поступление в казну свыше 5 трлн.долл. в виде личного подоходного налога с граждан:

Ставки федерального НДФЛ

Ставки федерального НДФЛ Структура налогообложения доходов физических лиц предполагает наличие большого количества вычетов в течение календарного года. Бывает, что их число достигает сотни. Процесс заполнения декларации по НДФЛ достаточно сложен. Он от налогоплательщика немало времени и изрядную долю внимательности. Единственным облегчением является то, что заполнять документ необходимо только один раз в год. Обучение правилам предоставления налоговой декларации в США начинается со студенческой скамьи. Большинство затрат и вычетов, данные о которых вносятся в декларацию, носят дифференцированный характер.

Сравнение малого бизнеса США и РФ в структуре ВВП

Сравнение малого бизнеса США и РФ в структуре ВВП Местные налоги

Коротко следует остановиться на второй основной статье доходов бюджета – налогах штатов и органов местного самоуправления. Количество налогов структуре корпоративного законодательства, их виды и ставки в каждом штате совершенно индивидуальны. Удобство расположения бизнеса в том или ином штате, как правило, сводится к величине налоговой нагрузки. Перечисление всех налогов в каждом из штатов США займёт немало времени. Поэтому анализ базы налогообложения сводится к стандартному вопросу – в каких штатах самое большое и самое маленькое налогообложение.

По результатам 2017 года IRS определило пять штатов с самым низким средним уровнем налогообложения. За основу при составлении рейтинга взяты пять видов налогов:

- корпоративный.

- подоходный.

- имущественный.

- с продаж.

- на безработицу.

Во всех этих штатах физические лица освобождены от подоходного налога. В некоторых из них не взимаются по два-три других основных налога.

| Штат | Общее место |

| Вайоминг | 1 |

| Южная Дакота | 2 |

| Аляска | 3 |

| Флорида | 4 |

| Невада | 5 |

Важной составляющей для процесса миграции населения между штатами является ставка налога на недвижимость. Бесспорные чемпионы в этом показателе — Иллинойс (самая высокая ставка) и Гавайи (самая низкая ставка).

| Вид налога | Наименование штата и ставка,% |

| Самая высокая | Самая низкая |

| Налог на недвижимость | Иллинойс – 2,67 |

Нью-Йорк – 2,53

Нью-Гэмпшир – 2,40

Нью-Джерси – 2,37

Южная Дакота – 0,38

Алабама – 0,54

Вайоминг – 0,65

Структура местных налогов в США – прерогатива законодательных органов регионов. Уплата этих видов платежей зависит от местонахождения офиса компании. Онлайн-бизнес местными налогами не облагается. Также не уплачивают налогов, установленных местными органами власти, те компании, которые фактически не осуществляют свой бизнес. Следует помнить, что если сумма неуплаты налогов по результатам проверки декларации составит свыше 50 тысяч долларов, административное дело автоматически переквалифицируется в уголовное.

(12 оценок, среднее: 5,00 из 5)Для того чтобы оценить запись, вы должны быть зарегистрированным пользователем сайта. Загрузка...Налоги в США и России — сравнительная таблица. Налоги в Америке: особенности, ставки, для малого бизннеса.

Евгений Смирнов18 мая 2018

# Нюансы бизнеса

В России на медстраховку наемного работника бизнесмен отчисляет 5,1% от оклада, в США – более чем втрое меньше – 1,45%.

- Налогообложение физических и юридических лиц

- Подоходный налог

- Налог на доходы корпораций

- Налогообложение нерезидентов

- Налогообложение пассивных доходов

- НДС в США

- Сравнительная таблица налогов США и РФ

- Самые низкие налоги в США

- Выводы

Система налогообложения бизнеса в США представляет собой сложный комплекс правовых норм, собранных в главном фискальном законе страны – «Кодексе внутренних доходов США». Согласно закону, все юридические лица и частные предприниматели, зарегистрированные на территории США, обязаны платить налоги. Американская фискальная система предусматривает 3 уровня налогообложения:

- федеральные налоги;

- налоги штатов;

- местные налоги.

Федеральное налогообложение малого бизнеса и корпораций одинаково во всех штатах. Но муниципальные налоги и налоги штатов устанавливаются местными властями и не должны противоречить федеральному законодательству. Для США нормальным явлением есть то, что жители одних штатов платят меньше налогов и сборов, чем, к примеру, жители Нью-Йорка, где действуют одни из самых высоких ставок.

Как правило, более высокие местные налоги объясняются повышенной экономической привлекательностью конкретного региона. Налоги для организаций, зарегистрированных в Нью-Йорке, выше, однако в этом штате покупательная способность населения тоже выше, а значит и доходы местных компаний превышают среднестатистический уровень. Учитывая то, что основным фискальным принципом США является справедливое распределение налогового бремени среди компаний с низкими и высокими доходами, такое положение вещей воспринимается как рациональное и не подвергается критике. Богатые платят больше – бедные пользуются налоговыми льготами.

Налогообложение физических и юридических лиц

Базовыми налогами, связанными с предпринимательской деятельностью, в США являются:

- подоходный налог;

- налог на прибыль корпораций.

Рассмотрим каждый из них отдельно.

Подоходный налог

Подоходный налог – один из наиболее весомых источников фискальных поступлений в федеральный бюджет США. Этот налог уплачивается всеми гражданами, которые живут и получают доход на территории страны, в том числе индивидуальными предпринимателями. Налог рассчитывается в процентном соотношении к сумме валового дохода, который включает все доходы, полученные лицом за конкретный период. Если говорить в контексте индивидуального предпринимательства, то в базу налогообложения включается:

- доход от предпринимательской деятельности;

- доход от ценных бумаг;

- доходы, полученные из других источников.

База налогообложения может быть снижена за счет разрешенных льгот и деловых издержек на получение дохода. К последним могут быть отнесены издержки на покупку и обслуживание капитальных активов, таких как земля, недвижимость, оборудование, а также текущие производственные расходы. После вычета разрешенных льгот и деловых издержек, остается сумма, которая именуется чистым доходом плательщика.

Налоговая база может быть дополнительно уменьшена за счет необлагаемого налогом минимального дохода, который для разных категорий граждан варьируется в зависимости от семейного и социального статуса (одинокие люди, главы семей с иждивенцами, супружеские пары, пожилые люди, инвалиды). Из базы налогообложения также вычитаются благотворительные взносы, уплаченные местные налоги и налоги штата, алименты, проценты по ипотеке и т. п. После всех вычетов остается так называемый налогооблагаемый доход.

Ставка федерального подоходного налога в США составляет от 15 до 39%, в зависимости от размера прибыли. К примеру, компания, годовой доход которой не превышает 50 000 долларов, платит федеральный подоходный налог в размере 15%. Юридические лица, чей годовой доход составляет от 100 000 до 335 000 долларов, платят налог в размере 22 250 долларов + 39% от каждого доллара свыше 100 000. В то же время компании с годовым доходом от 18 333 333 долларов платят корпоративных подоходный налог в размере 35%. Такая система обеспечивает справедливое налогообложение малого бизнеса и, так называемых «локомотивов» американской экономики.

Фискальное законодательство США, если говорить о подоходном налоге, предусматривает множество льгот и возможностей снизить базу налогообложения. Этот механизм сложный и направлен на справедливое перераспределение фискальной нагрузки между более платежеспособными и менее платежеспособными налогоплательщиками. Подоходный налог относится к федеральным налогам, но может также взиматься в отдельных административно-территориальных единицах, однако в гораздо меньшем объеме, чем на федеральном уровне.

Фактически, налог на малый бизнес представлен в США именно подоходным налогом. Индивидуальный предприниматель как самозанятое лицо также должен производить дополнительные отчисления в фонды социального страхования – то, что за наемных работников делают работодатели.

Налог на доходы корпораций

Корпоративный налог уплачивается американскими компаниями со всех доходов, полученных как в пределах страны, так и заграницей. Учитывая то, что международные корпорации вынуждены также платить налоги в тех странах, в которых ведут свой бизнес, фискальная система США предусматривает механизм защиты от двойного налогообложения. Компании-плательщику возмещаются налоги, уплаченные за границей, в лимитах установленной налоговой ставки.

Налог на доходы корпораций взимается и на федеральном уровне, и на уровне штатов. Уплата налога осуществляется вместе с предоставлением годового отчета, крайний срок подачи которого – 15 марта следующего за отчетным года.

Корпорация, зарегистрированная в США, должна встать на налоговый учет в федеральную фискальную службу Internal Revenue Service. Важно понимать, что под категорию «корпорация» попадает далеко не каждое юридическое лицо.

В американской фискальной практике юридические лица разделяются на такие категории, как товарищества (partnership) и корпорации (corporation). Товарищества являются аналогом российских обществ с ограниченной ответственностью и не являются плательщиками налога на доходы корпораций. Участники товарищества (аналог – учредители) распределяют между собой доход компании и каждый по отдельности уплачивают подоходный налог.

Что касается корпораций, то юридические лица этой организационной формы уплачивают налог на доход корпораций, фискальной базой для которого является прибыль компании. В то же время доходы акционеров, распределенные в качестве дивидендов, также подлежат налогообложению. Являясь частными лицами, акционеры (каждый по отдельности) декларируют свой доход в виде дивидендов и уплачивают подоходный налог.

Ставка налога на прибыль в Америке не является фиксированной для всех. Налог на доходы корпораций предусматривает льготный режим для отдельных плательщиков. Так, в законе предусмотрено два варианта налогообложения корпораций, относящихся к категории малого или среднего бизнеса. Корпорации-плательщики делятся на две категории: S-корпорации и C-корпорации.

Для того чтобы воспользоваться налоговым режимом, предусмотренным для S-корпораций, юридическое лицо должно соответствовать следующим критериям:

- являться американской компанией;

- иметь в составе акционеров не более 35 граждан США или резидентов;

- все акционеры-резиденты должны соответствовать параметрам, описанным в подглаве «S»;

- не являться филиалом другой корпорации;

- эмитировать только один тип акций и не являться владельцем более 80% акций другой компании;

- не являться банком, страховой компанией, кредитной или строительной организацией.

Если корпорация не соответствует всем вышеперечисленным условиям, тогда её доходы подлежат налогообложению в соответствии с режимом «С». Базой налогообложения для таких компаний выступает валовая выручка от такой деятельности, как:

- продажа товаров и услуг;

- получение дивидендов;

- получение рентных платежей;

- продажа ценных бумаг;

- другая коммерческая деятельность.

При этом база налогообложения уменьшается на сумму предусмотренных законом скидок, которые могут быть обычными и специальными. К обычным скидкам относятся:

- выплата заработной платы работникам;

- налоги местного уровня и уровня штата;

- платежи в фонд соцстрахования;

- рентные платежи;

- издержки на ремонт и амортизацию;

- издержки на научно-исследовательскую деятельность;

- рекламные расходы;

- выплаты процентов за пользование кредитными средствами;

- безнадежные долги.

К специальным скидкам относятся:

- расходы на некоторые виды деятельности компаний, которые государство признает социально-необходимыми и стратегически важными;

- издержки на мероприятия и технологии, связанные с охраной природы;

- чистые операционные убытки.

Также в налоговую базу не включается от 85 до 100% от суммы полученных дивидендов, что тоже является специальной скидкой.

Налог на доходы корпораций рассчитывается на чистую прибыль за вычетом предусмотренных законом льгот. Важно то, что в первые 3 года своей деятельности корпорации освобождаются от уплаты этого налога, и только с 4-го года налоги взимаются на федеральном, штатном и местном уровнях.

Налогообложение нерезидентов

Если юридическое лицо было зарегистрировано согласно законодательству США, тогда оно является налоговым резидентом. Прибыль компаний-резидентов облагается налогом для юрлиц вне зависимости от того, получена ли прибыль на территории США или за её пределами. Если головная компания-резидент имеет дочерние подразделения в других странах, которые возвращают прибыль головной компании, то эта прибыль в обязательном порядке подлежит налогообложению.

Налогообложение нерезидентов США осуществляется по следующему принципу. Если иностранная компания получает прибыль в результате ведения предпринимательской деятельности на территории США, то эта прибыль подлежит налогообложению. При этом налогом облагается прибыль от любой финансовой или торговой деятельности. Так же как и американские компании, нерезиденты имеют право на ряд налоговых скидок, предусмотренных законом.

Налогообложение пассивных доходов

Среди американских компаний довольно распространенной практикой является владение одной компанией акциями других компаний. В этом случае юридическое лицо-владелец акций, получая дивиденды, обязано заплатить с них налоги. Поскольку общий налог включает федеральный налог и налог штата, то конечная ставка разнится в зависимости от места регистрации налогоплательщика.

Также в США практикуется налог на прирост капитала. Доходы, получаемые от прироста капитала, в обязательном порядке включаются в прибыль и подлежат налогообложению. В процессе расчета размера дохода от прироста капитала учитываются также капитализационные убытки. Это позволяет американским компаниям использовать убыточную деятельность для того, чтобы уменьшать базу налогообложения в последующих отчетных периодах. Согласно закону, делать это можно в течение 20 лет.

НДС в США

Многих предпринимателей, особенно выходцев с постсоветского пространства, интересует, сколько процентов составляет НДС в Америке. Сразу надо отметить – НДС в США на федеральном уровне не применяется. Тем не менее, в США существует некий аналог НДС на уровне штатов и называется он налогом с продаж. Ставка этого налога зависит от таких параметров, как:

- Штат. Каждая территориальная единица устанавливает свой налог с продаж в зависимости от экономической специфики региона.

- Товар. Как правило, редкая продукция, которая не распространена широко, облагается в США большим налогом с продаж, чем популярные товары широкого потребления.

- Производитель. Импортная продукция, как правило, облагается налогом с продаж по более высокой ставке.

Отличием налога с продаж от привычного НДС заключается в том, что он не включается в стоимость товара и платится покупателем отдельно, в размере, предусмотренном законодательством конкретного штата.

Сравнительная таблица налогов США и РФ

Ниже приведена сравнительная таблица, по которой можно в общих чертах понять, чем принципиально отличаются системы налогообложения в США и РФ.

| Налоги в США | Налоги в РФ | |

| Уровни налогообложения | Федеральные налоги, налоги штатов, муниципальные налоги | Федеральные налоги, региональные налоги,местные налоги |

| Срок начисления | Большинство налогов начисляется на годовой доход | Начисление и взимание налогов осуществляется ежеквартально и ежемесячно |

| Подоходные налоги | Прогрессивная ставка, которая увеличивается с ростом дохода | Фиксированная ставка 13% |

| Налог на бизнес | Налог на доход корпораций имеет прогрессивную ставку | Фиксированный налог с прибыли, равный 20% |

| НДС | Налог на продажи варьируется в зависимости от штата, группы товаров и места производства продукции | Ставка НДС составляет 20% |

| Косвенное налогообложение | В США развито слабо из-за несоответствия принципам равномерного распределения доходов | Представлено налогом на добавленную стоимость и акцизными сборами, взимаемыми непосредственно при покупке товара |

Самые низкие налоги в США

Для того чтобы определить наиболее привлекательные с точки зрения налогообложения американские штаты, предлагаем ознакомиться с нижеприведенной таблицей. В качестве критериев привлекательности были выбраны такие параметры:

- подоходный налог;

- налог с продаж;

- налог на топливо.

| Штат | Подоходный налог | Налог с продаж | Налог на топливо | Комментарии |

| Делавер | 6,6% | Отсутствует | 0,23 доллара за галлон | Штату свойственен низкий налог на недвижимость и сравнительно небольшие акцизные сборы |

| Вайоминг | Отсутствует | 4% | 0,24 доллара за галлон | Штат является одним из самых привлекательных с точки зрения налогообложения |

| Луизиана | от 2 до 6% | 4% | 0,20 доллара за галлон | Здесь взимаются одни из самых низких налогов на жилье и топливо |

| Миссисипи | от 3 до 5% | 7% | 0,19 доллара за галлон | Жители штата не платят налог на коммунальные услуги и рецептурные медикаменты |

| Аризона | от 2,59 до 4,54% | 5.6% | 0,19 доллара за галлон | Медикаменты и продукты для личного потребления не облагаются налогом |

| Алабама | от 2 до 5% | 4% | 0,21 доллара за галлон | В штате действует минимальная ставка налогообложения имущества |

| Невада | Отсутствует | 6,5% | 0,33 доллара за галлон | Отсутствует подоходный налог, а также налог на покупку еды и медикаментов |

Выводы

Налоговая система США построена на простых и понятных принципах справедливого распределения доходов. Тем не менее, сама система сложная, и чтобы разобраться в специфике налогообложения конкретной компании, необходим тщательный анализ фискального законодательства, поскольку налогоплательщики в США дифференцируются по множеству принципов.

Основным источником налоговых поступлений в бюджет страны является федеральный налог США. Налоги штатов и муниципальные налоги могут сильно отличаться. Для индивидуальных предпринимателей и компаний, не являющихся корпорациями, основу налогового бремени составляет подоходный налог. Корпорации платят налог на прибыль, размер которого зависит от многих факторов.

Налог на прибыль в США в 2018 году признан одним из самых высоких в мире. Но благоприятная бизнес-среда дает возможность компаниям выстраивать эффективные и прибыльные бизнес-модели, даже с учетом жесткой фискальной политики.

Понравилась статья?

(Пока оценок нет)Налоги в США

Система налогов в США достаточно сложна и запутана, поскольку в данном государстве присутствует сразу несколько уровней налогообложения, а именно:

- федеральный;

- налоги штатов;

- местный.

Каждый из вышеперечисленных уровней подчинен определенным нормативно-правовым актам соответствующего властного субъекта — федерального правительства Соединенных Штатов, органов власти того или иного штата, местных властей. При этом ситуацию усложняет также то обстоятельство, что некоторые налоги в определенной части взимаются в федеральный бюджет, но при этом определенные отчисления по этому же налогу идут и в бюджет штата. Очень важный нюанс: власти каждого штата самостоятельно определяют ставки и условия обложения, а также наличие, размеры и порядок применения тех или иных льгот, поэтому некоторые территориальные единицы можно назвать более благоприятными для определенных видов хозяйственной деятельности, а некоторые — менее. На практике федеральные сборы можно отнести к числу основных, а местные — к числу вспомогательных. Тем не менее, требование по обязательной уплате соответствующих сборов распространяется на все виды налогов, независимо от того, в какой именно бюджет они должны перечисляться. В целом фискальная система достаточно самобытна, она во многом соответствует общепринятым в западных странах принципам обложения, но одновременно с этим сохраняет много особенностей и индивидуальных нюансов.

Налоги в США — это чрезвычайно важный и значительный источник пополнения бюджетов всех уровней, поэтому и власти, и само общество очень внимательно и ревностно относятся к вопросам обложения, а любые попытки уклонения от уплаты порицаются не только на правовом, но и на бытовом, обывательском уровне.

Налог на доходы юридических лиц

Корпоративный налог в Соединенных Штатах Америки (так называемый IncomeTax) относится к числу основных, базовых, которые должен уплачивать каждый субъект предпринимательской деятельности. В отличие от многих других государств, страна не предусматривает возможности создания офшорных компаний. Налог на прибыль в США должны платить все предприятия и организации без исключения. Размер напрямую зависит от результатов коммерческой деятельности плательщика: чем большую прибыль получило юридическое лицо за отчетный период, тем в большем размере оно должно будет уплатить подоходный налог. Базой обложения служит чистая прибыль предприятия, которая рассчитывается как разница между всеми аккумулированными поступлениями и суммой расходов юрлица в течение отчетного периода. Обязанность по уплате корпоративного сбора касается не только компаний-резидентов, но и иностранных предприятий — в том случае, если они ведут предпринимательскую деятельность на территории Соединенных Штатов. Федеральный налог на прибыль в США устанавливается по прогрессивной шкале, которая варьируется от 15 до 35% в зависимости от размера прибыли корпорации. Система исчисления достаточно сложна, поскольку фискальное законодательство предусматривает определенную градацию: доход, который достигает определенной границы, облагается налогом на прибыль по меньшей ставке, часть, превышающая эту границу — уже по ставке на порядок выше. Помимо федерального сбора, каждый штат самостоятельно устанавливает собственные корпоративные платежи, поэтому на старте бизнеса в США чрезвычайно важно правильно выбрать место регистрации корпорации, чтобы оптимизировать отчисления в бюджет. В частности, одним из самых благоприятных для бизнеса штатом (в фискальном плане) считается Делавер, однако и многие другие имеют свои особенности и преимущества в данном вопросе.

Корпоративные налоги в США охватывают не только полученную компанией прибыль, но и прибыль распределенную. Другими словами, акционеры компании, которые получают дивиденды, также обязаны уплатить с них соответствующие отчисления в бюджет.

Налог на доходы физических лиц

Подоходный налог в США общеобязателен для любых физических лиц, занимающихся какой-либо оплачиваемой деятельностью на территории данного государства независимо от того, являются ли эти лица гражданами Америки. Более того, поскольку в стране на законных основаниях трудятся миллионы мигрантов, на них точно так же распространяется обязанность по уплате подоходного налога — несмотря на то, что таких субъектов нельзя отнести к числу резидентов. Важной особенностью уплаты данного вида отчислений считается то, что одинокие плательщики вносят его за себя отдельно, тогда как для женатых граждан доступна возможность уплаты подоходного налога от всей семьи. Последний вариант зачастую оказывается особенно выгодным для тех ячеек общества, в которых наблюдается значительный разрыв между уровнем доходов супругов — в этом случае совместный расчет и уплата позволяют оптимизировать траты. Подоходный налог в США относится к числу прогрессивных, по аналогии с корпоративным. Ставка федерального взноса для физических лиц колеблется в диапазоне от 10% до 35%. При этом некоторые штаты дополнительно устанавливают свой платеж. Для налога на доходы граждан также разработана специальная шкала, которая позволяет определить, какую ставку нужно платить с каждой части дохода, которая превышает ту или иную граничную величину. Система расчета достаточно сложная, требует наличия специальных знаний и навыков. Большинство налогоплательщиков предпочитают придерживаться определенных границ своего дохода, не превышая их, поскольку небольшое превышение будет скорее минусом, чем плюсом — оно повлечет за собой необходимость уплаты подоходного налога по более высокой ставке. В конечном итоге средств в их распоряжении останется меньше. Многие расходы граждан учитываются при выплате подоходного налога, что позволяет значительно уменьшить базу, принимаемую в расчет. Это касается, прежде всего, таких выплат как алименты, расходы по ипотечному кредитованию, средства, потраченные на лечение и образование и так далее. Кроме того, не включаются в состав облагаемого дохода суммы денежных средств, использованные в благотворительных целях.

Работающие лица должны уплачивать не только подоходный налог в США, но и другие общеобязательные платежи: социальный и медицинский сбор Medicare. Обязанность по уплате вышеуказанных налогов распространяется не только на наемных работников, но и на лиц, занимающихся предпринимательской деятельностью самостоятельно.

Налог на недвижимое имущество

Налог на недвижимость в США на федеральном уровне не урегулирован, а передан на усмотрение местных властей. Поэтому в этом вопросе наблюдается огромное многообразие, ведь и ставки, и порядок уплаты, и льготы для некоторых категорий недвижимого имущества варьируются в зависимости от каждого конкретного округа или региона. При исчислении и уплате взноса на недвижимость, помимо непосредственно балансовой стоимости такого имущества, могут учитываться многие другие факторы, в частности: тип объекта (жилой или коммерческий), время ее приобретения, количество единиц у одного владельца и так далее.

Специалисты «Прифинанс» досконально знают систему налогов в США и готовы помочь определить наиболее выгодные штаты для ведения того или иного бизнеса, а также оптимизировать выплаты в каждой конкретной ситуации.