Форма номер 2

Отчет о финансовых результатах (форма 2): как запонять по строкам

Для бухгалтера отчет о финансовых результатах — форма 2 — одна из важнейших составных частей бухгалтерской отчетности. Его предоставляют все, кто обязан вести бухучет. Рассмотрим, как оформлять и сдавать этот документ. Если же возникнут дополнительные вопросы по заполнению, то вопрос предлагаем задать в специальной теме на бухгалтерском форуме «Отчет о финансовых результатах: как заполнять по строкам».

Форма отчета о финансовых результатах

Назначение этой формы — показать итоги деятельности компании в денежном выражении. Она включает данные о доходах, расходах, валовой и чистой прибыли (убытке) за отчетный и предыдущий периоды. Действующий бланк можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

А скачать бланк Word-отчета о финансовых результатах можно здесь:

Скачать (blank-otcheta-o-fin-rezultatah.docx)

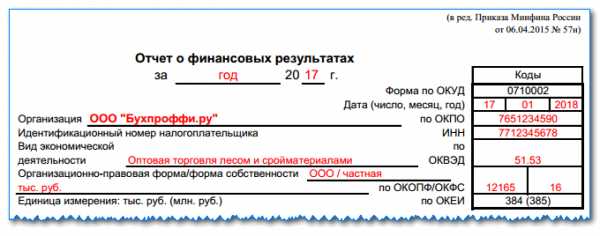

В шапке документа находится общая информация о самом отчете и о субъекте, его заполняющем:

- Отчетный период и дата составления.

- Наименование организации и вид ее деятельности.

- Идентификационные коды — ИНН, ОКПО, ОКВЭД, ОКОПФ, ОКФС.

- Единица измерения. Обычно это тысячи рублей, для крупных компаний — миллионы.

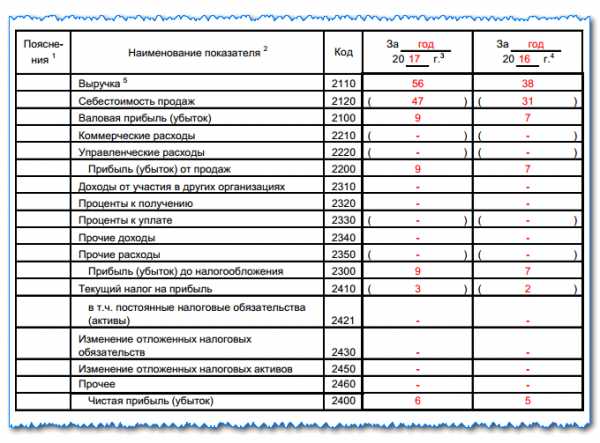

Бланк отчета о финансовых результатах состоит из пяти граф:

- Поясняющая информация. Здесь указывают номер приложения отчетности, где расшифрована та или иная строка формы 2.

- Наименование показателя.

- Код строки.

- Показатели за отчетный и предыдущий периоды.

Скачать бланк отчета о финансовых результатах можно также на сайте ФНС РФ.

Порядок формирования отчета о финансовых результатах

Заполняют форму в нижеприведенной последовательности:

- Выручка (стр. 2110). Здесь приводят все доходы от основной деятельности без НДС и акцизов.

- Себестоимость продаж (стр. 2120). Строка раскрывает информацию о затратах по основным видам деятельности: о приобретении сырья и материалов, закупке товаров, зарплате с начислениями и др.

- Валовая прибыль или убыток (стр. 2100) — разница между выручкой и себестоимостью.

- Коммерческие расходы (стр. 2210) — затраты, связанные с продажами: зарплата работников коммерческих служб, расходы по доставке товара, реклама и т. п.

- Управленческие расходы (стр. 2220) — затраты на управление компанией: зарплата управленцев, содержание офисных помещений, служебного автотранспорта и проч.

- Прибыль (убыток) от продаж (стр. 2200) — финансовый итог основной деятельности предприятия.

- Доходы от участия в других организациях (стр. 2310). Если предприятие имеет доли в уставном фонде других компаний, здесь указывают сумму дивидендов.

- Проценты к получению (стр. 2320) и проценты к уплате (стр. 2330) — платежи по банковским кредитам, займам, дисконты по облигациям и т. п.

- Прочие доходы (стр. 2340) и расходы (стр. 2350), например, доходы от сдачи в аренду неиспользуемых помещений или расходы, взаимосвязанные с выбытием основных средств.

- Прибыль (убыток) до налогообложения (стр. 2300) — результат хоздеятельности по данным бухучета до уплаты налогов.

- Текущий налог на прибыль (стр. 2410) — сумма налога за отчетный период. Спецрежимники показывают здесь «свой» налог (например, ЕНВД).

- Отклонения между бухгалтерской и налоговой прибылью по ПБУ 18/02 (стр. 2421, 2430, 2450, 2460): ПНО, ОНА, ОНО и иные разницы между бухгалтерским и налоговым учетом.

- Чистая прибыль (убыток) (стр. 2400) — итоговый финансовый результат с учетом налога на прибыль и всех отклонений, возникающих из-за налоговых разниц.

Далее указывают информацию о показателях, не попадающих в чистую прибыль (стр. 2510, 2520, 2500), а также о прибыли (либо убытке) на одну акцию (стр. 2900, 2910).

Кто, куда и в какие сроки представляет форму номер 2 — отчет о финансовых результатах

Бухгалтерскую отчетность сдают в ФНС и органы Росстата все юридические лица, за небольшим исключением (п. 1 ст. 18 закона от 06.12.2011 № 402-ФЗ «О бухучете», п. 1 ст. 23 НК РФ). Установленный законом срок — 3 месяца по окончании отчетного года (п. 2 ст. 18 закона 402-ФЗ).

Индивидуальные предприниматели, хотя имеют право не вести бухучет, но могут делать это в добровольном порядке, и тогда также сдают отчетность в контролирующие органы. Это может им понадобиться для того, чтобы предоставить бухгалтерскую отчетность банку или другому потенциальному инвестору. Ее могут запросить и контрагенты перед заключением договора.

Отдельные категории юрлиц могут вести бухучет по упрощенной схеме:

- Малые предприятия.

- Некоммерческие организации.

- Участники проекта «Сколково».

Упрощение бухучета касается и предоставления отчетности. Упрощенная форма отчета о финансовых результатах при сохранении структуры отчета «укрупняет» ряд его показателей.

Скачать (uprochennaya-forma-otcheta-fin-rez.xls)

Анализ формы 2 — отчета о финансовых результатах

Исследование данного отчета позволяет увидеть, из чего складываются доходы и расходы компании и узнать о причинах получения итогового финансового результата.

Сначала сравнивают абсолютные показатели — выручку, затраты по статьям сопоставляют с плановыми показателями и данными предыдущих периодов. Желательно сделать такое сравнение за несколько лет в динамике. Кроме того, полезно сравнить свои показатели со средними по отрасли или с данными конкурентов.

Для того, чтобы понять причины выявленных отклонений, анализируют относительные показатели — нормативы затрат и прибыли к выручке.

ВАЖНО!

Показатели в форме 2 представлены в «укрупненном» виде, поэтому на основании только одного этого отчета нельзя сделать окончательные выводы о результатах работы субъекта. Но сопоставление плановых и фактических нормативов позволит увидеть проблемные статьи, требующие более глубокого анализа.Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Отчет о прибылях и убытках форма 2 бухгалтерского баланса: как заполнить, основные ошибки

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2018 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

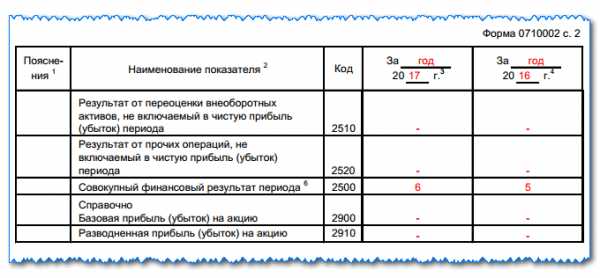

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

Заполняем отчет о прибылях и убытках форма №2 (скачать бланк отчета)

Еще один отчет, который должна сдать организация — это отчет о прибылях и убытках. Данный отчет имеет форму №2 и рекомендован Минфином РФ, сдается он по результатам календарного года (до 30 марта следующего года).

В данной статье на примере разберемся, как заполнять отчет о прибыли и убытках. Вы сможете посмотреть заполненный образец отчета форма №2, а также скачать бланк самого отчета, актуальный на 2013 год.

Скачать отчет о финансовых результатах за 2014 год (бланк и заполненный образец).

В каждой строке отчета о прибылях и убытках указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. Суммы, указанные в скобках, вычитаются.

Отчет о прибылях и убытках форма 2 образец заполнения

«Шапка» отчета заполняются аналогично бухгалтерскому балансу форма №1:

- отчетный период (наша организация будет отчитывать за 2012 год);

- наименование согласно уставу, ИНН;

- из классификаторов берем коды ОКПО, ОКВЭД, ОКОПФ/ОКФС;

- организационно-правовая форма/форма собственности — в нашем примере это ООО и частная собственность;

- единицы измерения — все суммы отчета также, как и в бухгалтерском балансе, выражены либо в тысячах (код 384), либо в миллионах (код 385), знаки после запятой округляются до целых тысяч/миллионов.

2110 — Выручка: сумма выручки за продажу товаров, оказание услуг, выполнение работ (то есть выручка от основных видов деятельности предприятия) за вычетом НДС, данные берутся из счета 90 «Продажи» (кредит 90.1 минус дебет 90.3).

2120 — Себестоимость: данные также берутся из дебета счета 90 «Продажи», но нужно исключить коммерческие расходы на продажу, к которым относятся все затраты за исключением транспортно-заготовительных, и управленческие расходы, которые выделены в отдельные строки формы №2.

2100 — Валовая прибыль (убыток): разница между строками 2110 и 2120.

2210 — Коммерческие расходы: к ним относятся расходы от основного вида деятельности за вычетом транспортно-заготовительных, данные берутся из дебета счета 44, эти расходы входят также в состав себестоимости на счете 90.

2220 — Управленческие расходы: связанные с управлением организацией: административные, аренда, затраты на содержание персонала, налоги. Для этой строки данные берутся из счета 26 «Общехозяйственные расходы», эти же данные фигурируют по дебету сч. 90 в составе себестоимости.

2200 Прибыль (убыток) от продаж: определяется по формуле: стр. 2100 — стр. 2210 — стр. 2220.

2310 — Доходы от других организаций: если организация вкладывает свои средства в уставные капиталы других предприятий, получает какие-то дивиденды, процент прибыли, то эти доходы учитываются по кредиту счета 91 «Прочие доходы и расходы» и их следует отразить в данной строке формы №2.

2320 — % к получению: указываются проценты по различным вкладам, депозитам, займам, облигациям, векселям, которые причитаются организации к получению. Эти данные также можно взять из кредита 91.

2330 — % к уплате: проценты по кредитам, займам, подлежащие уплате организацией, данные для заполнения берутся из дебета 91.

2340 — Прочие доходы: указываются все прочие доходы, числящиеся по кредиту сч. 91 за вычетом сумм НДС, акцизов, экспортных пошлин, учтенных по дебету сч. 91, и не учтенных ранее (2310 и 2320).

2350 — Прочие расходы: указываются все прочие расходы, отраженные по дебету сч. 91 за вычетом данных строки 2330.

2300 — Прибыль (убыток) до налогообложения: рассчитывается по формуле: стр. 2200 + стр. 2310 + стр. 2320 — стр. 2330 + стр. 2340 — стр. 2350. 2410 — Текущий налог на прибыль: налог на прибыль за тот отчетный период, за который составляется отчет о прибылях и убытках форма №2, сформированный на сч. 68 «Налоги и сборы».

Строки 2421, 2430 и 2450 заполняются в том случае, если организация исчисляет налог на прибыль по ПБУ 18/02, субъекты малого предпринимательства могут не применять нормы ПБУ 18/02 и, соответственно, у него будут отсутствовать записи по этим строкам.

2421 — Постоянные налоговые обязательства: если при определении налога на прибыль возникают расхождения между бухгалтерским и налоговым учетом, то возникшая разница (согласно ПБУ 18/02) называется постоянной разницей, а произведение этой постоянной разницы на ставку налога на прибыль даст величину налога, которая приведет к увеличению уплаты налога на прибыль в бюджет. Эта величина налога, на которую увеличится (или уменьшится) платеж в бюджет из-за расхождений бухгалтерского и налогового учета, и будет являться постоянным налоговым обязательством, отражается он на сч. 99 субсчет «Постоянные налоговые обязательства». Сумму, которую нужно указать в данной графе, можно определить, как разность дебета и кредита этого субсчета.

2430, 2450 — Отложенные налоговых обязательства, активы: если организация учитывает доходы или расходы по бухучету в одном отчетном периоде, а под налогообложение эти доходы или расходы попадают в последующих отчетных периодах, то эти доходы (расходы) называются по ПБУ 18/02 временной разницей, а величина налога на прибыль на эти доходы (расходы) — отложенными налоговыми обязательствами (активами). Данные для этих строк берутся либо из счета 77 «Отложенные налоговые обязательства» (кредитовый оборот минус дебетовый оборот), либо из счета 09 «Отложенные налоговые активы» (дебетовый оборот минус кредитовый оборот).

2460 — Прочее: в данной строке отчета о прибылях и убытках форма 2 указывается информация по прочим суммам, оказывающим влияние на прибыль организации (пени, штрафы, доплаты, переплаты по налогу на прибыль).

2400 — Чистая прибыль (убыток): определяется по формуле: 2300 — 2410 +/- 2430 +/- 2450 — 2460.

2510 — Результат от переоценки: строка в форме 2 заполняется только в том случае, если отчет о прибылях и убытках составляется по результатам календарного года, в этой строке отражаются результаты переоценки внеоборотных активов (уценка и дооценка).

2520 — Результат от прочих операций: здесь могут быть отражены все те данные, которые еще не были учтены ранее по предыдущим строкам в отчете о прибылях и убытках.

2500 — Финансовый результат периода: определяется по формуле: 2400 +/- 2510 +/- 2520.

2900, 2910 — Базовая / разводненная прибыль (убыток) на акцию: заполняется только для акционерного общества.

Более подробно про заполнение отчета о прибылях и убытках для малого предприятия читайте в статье: «Бухгалтерская отчетность малых предприятий«. Скачать бланк и образец заполнения отчета об изменениях капитала форма 3 смотрите в этой статье. А тут можно скачать отчет о движении денежных средств форма 4.

Заполненный отчет о прибылях и убытках подписывается руководителем организации и сдается в налоговую инспекцию.

Скачать образец и бланк формы отчета о прибылях и убытках

Оцените качество статьи. Мы хотим стать лучше для вас:Форма 1, форма 2 бухотчетности

Все организации обязаны ежегодно составлять бухгалтерскую отчетность и представлять ее в свою ИФНС, а также в свое территориальное отделение Росстата (пп. 5 п. 1 ст. 23 НК РФ, ч. 1 ст. 15, ч. 1 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Кроме того, организации должны составлять промежуточную бухгалтерскую отчетность в случаях, установленных законодательством (к примеру, страховщики при определенных условиях обязаны составлять ежеквартальную отчетность (п. 8 ст. 32.8 Закона от 27.11.1992 № 4015-1)), а также если решение о составление промежуточной бухотчетности принято руководством компании (ч. 4, 5 ст. 13, ч. 4 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ).

По общему правилу в состав бухгалтерской отчетности входят бухгалтерский баланс, отчет о финансовых результатах и приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ). Правда, организации, которым разрешено вести бухгалтерский учет по упрощенной форме, вправе сдавать только баланс и отчет о финансовых результатах, причем тоже по упрощенным формам.

Все формы бухгалтерской отчетности (стандартные и упрощенные) утверждены Приказом Минфина от 02.07.2010 № 66н.

Форма 1 и форма 2 бухотчетности

Формой 1 бухгалтеры называют баланс, а формой 2 – отчет о финансовых результатах. Все дело в том, что раньше формы бухгалтерской отчетности, включая баланс и отчет, имели не только наименования, но и свою нумерацию (Приказ Минфина от 22.07.2003 № 67н). Кстати форма 2 раньше называлась не отчетом о финансовых результатах, а отчетом о прибылях и убытках.

Форма 1 бухотчетности

Бухгалтерский баланс раскрывает информацию об имеющихся у организации активах и пассивах. Кроме того, баланс позволяет увидеть динамику роста/сокращения активов/пассивов.

Бесплатно скачать бланк формы 1 можно в системе КонсультантПлюс. В этой же системе можно скачать бланк упрощенной формы 1.

Форма 2 бухотчетности

В отчете о финансовых результатах отражаются сведения о полученных организацией доходах и понесенных расходах, а также информация о финансовом результате (прибыль/убыток) по данным бухгалтерского учета.

Скачать бланки формы 2, как стандартной, так и упрощенной, также можно посредством системы КонсультантПлюс.

Бухотчетность: форма 1 и 2 (образец)

Приведем образец заполнения бухгалтерского баланса, а также образец отчета о финансовых результатах по стандартным (не упрощенным) формам.

На что обращают внимание налоговики при изучении формы 1 и формы 2 бухотчетности

При отборе претендентов для включения в план выездных проверок налоговики изучают бухгалтерскую отчетность компании. Форма 1 дает им понять, например:

- есть ли у фирмы ресурсы, необходимые для ведения заявленной деятельности (к примеру, наличие ОС);

- за счет каких, в основном, средств функционирует организация: собственных или заемных;

- есть ли у организации имущество, которое в случае необходимости может пойти на погашение задолженности, возникшей после проведения выездной проверки.

Форму 2, как правило, налоговики сравнивают с декларацией по налогу на прибыль или же с УСН-декларацией. И, например, если доходы, отраженные в форме 2, будут превышать доходы, отраженные в годовой декларации по налогу на прибыль, то у инспекторов может возникнуть подозрение, что компания занижает свои доходы для налоговых целей.